|

《管理办法》从本年7月1日起实行,要求:金融机构必须在2017年年底前完成对存量个人高净值账户尽职观察、在2018年年底前完成对存量个人低净值账户和全部存量机构账户的尽职观察。

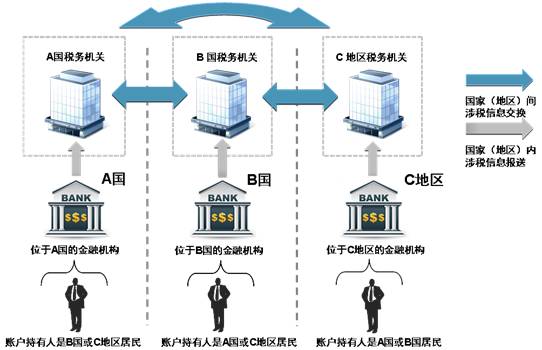

0 h5 I4 P0 r5 X& t0 g0 P T 被观察统计的个人资产信息,不但仅包罗银行存款,还将包罗股票、债券、基金、保险等。 这个管理办法推开后,将在国内对外国机构、个人的账户信息开展观察,为将来实现跟其他国家的信息交换做预备。而其他国家,也会向中国的税务部分提供中国住民、企业在他们国家的资产状态。 + k/ S2 J2 F: t + k/ S2 J2 F: t

税务总局称,该《管理办法》对社会公众影响较小,重要对在中国境内开立账户的非住民大概有非住民控制人的悲观非金融机构影响较大。使用悲观非金融机构跨境躲避税的做法将受到肯定控制。 对于那些热衷于将资产藏匿于外洋账户来规避住民国税收的富人来说,一把“达摩克利斯之剑”已经悬在了头上!已往,国内很难把握住民外洋金融账户信息,只能眼睁睁看着富豪们的外洋收入游离羁系,而管理办法实验后,中国将对个人和企业金融账户举行一次彻底的筛查;岂论金额巨细,个人和企业的境外金融账户信息将被清楚把握。你在外洋的金融资产对于中国税务构造来说,将是透明的。 对此,中国当代国际关系研究院研究员陈凤英表现:把我们已往没有羁系到的,没有看到的许多钱要管起来。避税是一方面,更多是流向,我们还是要把握。尚有谁持有的,持有的正当性题目。 我国将与哪些国家(地区)交换金融账户涉税信息?

) w0 F6 w+ v' f 已经实行了OECD“标准”的国家和地区。长远来看,“标准”在举世范围内的实行是局面所趋,金融账户涉税信息自动交换终将覆盖绝大部分国家(地区)。 已答应实行经济相助与发展构造(OECD)于2014年7月发布的金融账户涉税信息自动交换标准“标准”的国家(地区),可拜见上图,中国将与尽大概多的国家(地区)创建信息交换同伴关系。相干环境可见国家税务总局网站。

& I1 A' q- C- Y& [! D1 X- \ 《管理办法》对哪些人影响较大? 《管理办法》重要对在中国境内开立账户的非住民大概有非住民控制人的悲观非金融机构影响较大。这里所称非住民,是指中国税收住民以外的个人和企业(包罗其他构造),但不包罗当局机构、国际构造、中心银行、金融机构大概在所在地当局承认和羁系的证券市场上市交易业务的公司及其关联机构。 非住民大概有非住民控制人的悲观非金融机构在开立金融账户时,须要详细填写账户持有人或控制人的税收住民身份声明文件,包罗姓名(名称)、现居所在、税收住民国(地区)、住民国(地区)纳税人辨认号、出生地、出生日期等信息,并应确保信息真实、精确。 上述信息报送到相干部分后,由国家税务总局按照我国对外签署的协议交换给账户持有人住民国税务主管当局。 什么是悲观非金融机构? 如果一家非金融机构取得的大部分收入是股息、利钱、租金、特许权使用费等悲观筹谋活动收入,则该机构属于悲观非金融机构,比方设立在某避税地、仅持有子公司股权的中心控股公司。由于悲观非金融机构轻易被看成跨境躲避税的工具,金融机构须要辨认出这些机构及其背后的实际控制人。如果悲观非金融机构的控制人黑白住民,金融机构则须要网络并报送控制人相干信息。 1 @$ i6 A1 H; H; ^9 \! m. ` 1 @$ i6 A1 H; H; ^9 \! m. `

中国税收住民个人的账户信息将被报送和交换吗? 账户持有人为中国税收住民个人的,金融机构不会网络和报送相干账户信息,也不会交换给其他国家(地区)。账户持有人同时构成中国税收住民和其他国家(地区)税收住民的,此中国境内的账户信息将会交换给相应税收住民国(地区)的税务当局,其境外的账户信息交换给国家税务总局。 信息交换是否意味着增长纳税人的税收负担?

- d" F, L: M2 G: G, {; { 金融账户涉税信息自动交换是各国(地区)之间增强跨境税源管理的一种本领,不会增长纳税人本应推行的纳税任务。交换的信息是泉源于境外的第三方信息,重要用于各国开展风险评估,并非直接用于征税。对评估列为高风险的纳税人,税务构造将有针对性地开展税务查抄并采取相应后续管理步伐。依法诚信申报纳税的纳税人无须担心因信息交换而增长税收负担。 中国国际税收研究院副院长刘爽表现,金融账户涉税信息自动交换标准是一种税收信息交换机制,交换返来的金融账户信息用于税务构造核查纳税人是否依法推行了纳税任务,并不是交换返来的账户就直接征税了。 《管理办法》所称尽职观察是指什么? 《管理办法》所称尽职观察,并非一样平常意义上的观察,而是指金融机构按照规定的步调,相识账户持有人大概有关控制人的税收住民身份,辨认非住民金融账户,网络并纪录相干账户信息。不绝以来,金融机构在相干主管部分的要求下,为了反洗钱目标已经开展了类似客户身份辨认工作,为实行《管理办法》奠基了底子。 5 p& G' ?) b d; f, i' T8 t1 P' w4 k/ h 5 p& G' ?) b d; f, i' T8 t1 P' w4 k/ h

对外洋华侨华人有何影响? 在我国境内金融机构新开立账户的华侨华人,应在开户时向金融机构提供个人税收住民身份声明文件。已经在我国境内金融机构开立账户的华侨华人,如果该账户存在境外所在、电话等非住民标识,账户持有人需共同金融机构确认其是否为非住民。对于确以为非住民的华侨华人,金融机构将网络并报送账户信息,由国家税务总局交换给税收住民国税务主管当局;确以为中国税收住民的,相干账户信息将不会网络和交换。 . h& E) a$ E4 i . h& E) a$ E4 i

在我国境外有金融账户的华侨华人,如果所在国(地区)也实行了“标准”,华侨华人需共同本地金融机构确认其税收住民身份。确以为中国税收住民的华侨华人,所在国(地区)税务主管当局将向国家税务总局提供相干账户信息;确以为所在国(地区)税收住民的,相干账户信息将不会报返国内。 如果华侨华人所在国(地区)不实行“标准”,其本人大部分环境下不会受到任何影响。但是,如果其本人是所在地某投资机构的控制人,那么该投资机构在实行“标准”的国家(地区)开立账户时,对方金融机构将网络控制人的信息,也就是其本人信息。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-5-24 01:27:19

发表于 2019-5-24 01:27:19