弁言

! m2 z8 E$ ^0 b d. |' @% G6 o3 ?* [9 [2 p9 o! q

一轮又一轮的金融危急,一轮又一轮的GDP上涨,一轮又一轮的资产膨胀,一轮又一轮的贫富差距剧增,一轮又一轮的赋闲海潮与企业停业,一轮又一轮的政府货币刺激,一轮又一轮针对中产阶级的财产洗劫……

- z7 B" E% F" {* P) W5 q. g

# }' Z- t( b* X. P6 L当代经济体系,到底是个什么样的模式?却从来没有人说清楚。, X) g! |, s+ v! W' p

& k: E" m8 E2 c) V7 z就跟消息记者们总是想搞个大消息一样,我不绝也想憋个大招,想给当代经济做一个团体的素描,大概装逼点儿说,想要给当代经济创建一个简便的模子——嗯,听起来似乎民间科学家声称本身发现了什么极新的物理理论……

5 X# n9 J. G4 i" W5 {6 c8 i4 X- \

但是,在这个对当代经济的素描里,我并不想依靠如许或那样已有的经济理论,而是依靠于与本身、与他人生存现实接洽在一起的履历和感觉——至少,我就是如许来认知天下经济、对待财经事故的。

1 N. ]+ S3 k* W, }" O1 x: N% Z9 d* J/ C* Q

借用我最喜好的作家乔治-奥威尔的话来说:

) i" s& `! |4 G& R+ Z5 F/ Z4 S6 P! C* ^" H8 }; C

“我之以是要写这些东西,并不是要加工一部艺术品,而是由于我有谎话要揭破。但是,如果这不能同时也成为一次逻辑上的审美活动,我是不会写的。”/ |; M j, L& B j

@- p! R& m0 `( ^4 M6 }6 S$ {

: u# I6 D% e6 m : u# I6 D% e6 m

2 @" U2 b) D& h4 ~* c0 ?7 x; _ ]1 l% s+ \

(一)丰裕期间到来:我们就是天主* o6 Q7 _2 t1 F5 F: l4 Z9 x( z

' P0 A, v) Q+ x& {# ?" q% ~# U# Y; J+ b5 k( ~

人类的根本需求包罗了水、食品、住所、能源、教诲、医疗和自由等,而人类在近来60年来所得到的巨大经济结果,不但足以傲视地球上除人类之外的全部生物,而且足以傲视第二次天下大战之前的整个人类汗青……

1 A& d. V) G: F6 U3 w3 s. w9 c* t% }" u0 Q

当代的天下富足到什么地步呢?富足到80%以上的人,根本不消担心食品题目!这此中包罗了如今可以或许读到我文章的你。2 o. W: o4 b1 Y1 {( L$ V5 J2 ?

' Q3 v& _; ]$ g7 B& U7 O* D当绝大部分人的根本需求都可以十拿九稳的得到满意,这就是丰裕期间。+ u* {* y. i4 T+ [& Q) M( Q

7 n+ b5 u+ I8 |

千万不要鄙视这一结果,这意味着人类已经离开了根本的生物生存层面——生物层面上看,全部的生物都是为了食品和连续后代而生存于这个地球上,但作为一个种群而言,从来没有一种生物到达了团体上恒久性食品丰裕如许的目的,而逆天的人类,如今做到了。! K& Z' G$ l% {

& M) }+ E# T0 j% C6 e2 f; q( h

在如许一个丰裕期间,所谓的“经济”出现了很多我们所没有想到过的新特点。0 n+ Z# Y# y' r8 j

! I2 m7 x3 N: D. q( X1 R(二)商品不是商品,货币不是货币

" |- a. ^: q) C

% |9 S. ^; L) |1 K7 z7 ^$ J) H在中国,初中以上文化程度的人,应该都学过马克思的商品代价理论(在这里,我暂不深入讨论商品和货币的劈头及本质)。

% |: q6 r. M5 \2 [% w/ Y

$ m1 w" y/ ?( N5 g. n! H+ J马克思将商品分为“利用代价”和“互换代价”(马克思将货币也划归为商品,不外是承载“互换代价”的一类特殊商品),在拙置骥义的生产方式被大规模应用从前,人类举行商品生产和生意业务的焦点缘故原由,是由于想要得到“利用代价”——如果用G(goods)来代表商品,M(Money)来代表货币的话,人类的商品和货币循环流程可以简朴总结为:7 Z. d1 p8 U& m# V$ }' |

2 J& c$ B" N& w

G—M—G

?! ?' t2 L2 J3 [, F* ]: b" y- s$ X什么意思呢?就是说,古典期间人们得到款项的重要目的是购买商品来斲丧、利用、生产,想要得到的是利用代价,人们并不以得到款项为终极目的(将服务也作为商品来对待)

# l7 ~) U( B% ^' N* U6 j3 s O: ?$ I) S

这个GMG的古典期间,连续了多久呢?

( B) m4 ~' L: t) l) g

! o' }3 @6 h) f4 f4 } f- ~& p5000年!按照我对于金融汗青的明白和分别,这一模式从人类商品贸易诞生以来,在西方不绝连续到1970年代,就天下范围内来看,则不绝连续到20世纪末期。

. Z' R) z w8 @! r

5 `, w8 O, P( \4 N: |1 S由于能源和呆板的利用,拙置骥义的生产方式被大规模接纳,再加上科技进步和人权进步,用了大概200多年的时间,人类很快就摆脱了最根本的生存题目(食品),1970年代以来,在西方重要国家管理了大众的根本温饱题目之后,商品的利用代价不再是大多数人孜孜以求的东西了,由此,人类商品和货币的循环模式也寂静发生了变迁。( H% _; x+ j' O5 z5 ^

3 x5 c! s J3 j$ _人们不再寻求利用代价,而是开始寻求“互换代价”,如许一来,货币在经济体系中的作用被大大的提升,然后渐渐变成了人类在经济活动中的终极目的:- s: R0 a: c) I' d* T7 y

! o7 F M: ^, o

M—G—M

4 I% r+ a( [: z2 x这是什么意思呢?意思是说,在人们满意了根本的生存需求(这是为什么我起首夸大“丰裕期间”的缘故原由)的当代社会,人们得到款项的重要目的,并不肯定是当下的购买商品斲丧和利用,而只是纯粹的想要得到更多的款项(为了满意将来的不确定的某种欲望)。

, q( R8 V1 P+ ~; z

8 \) s H: f9 b! @: N1 C6 T k2 `那么,题目来了,既然绝大多数人的终极目的已经变成想要得到更多的款项,那是不是肯定要像古典期间一样,绝大多数人本身必要投身生产活动呢?

% X5 V) Y; y! p& K+ R/ H" O" _; W! F: w0 P9 o

固然不是——众所周知,你也可以投身金融市场,这就是所谓的“投资理财”。5 k/ {9 j' o7 R% W! Z

4 g! l4 k& V% a接下来,我把M和G分开来讲。# A* `: b7 E& W+ d! I/ C

: g' Z: {/ y' x/ R7 O; _

(三)实体这么小,假造那么大& [& W3 E' L9 q

6 m& ]9 F+ A. Z3 ^, t8 E7 Y0 O7 C$ S, k

G,一方面可以明白为商品和服务,另一方面就可以明白为经济构成。在古典社会,G非常简朴,就是商品与服务——但进入工业社会,特殊是1970年代以来,G在很大程度上分成了两类:一类是和古典社会完全一样的真实的商品和服务,第二类,则是包罗了股票、期货以致各种各样云里来雾里去以钱换钱的金融资产。% A0 t, @8 K8 @7 A

; y8 A, _- l4 C8 @' i \对应到现实天下,正是当代社会的经济体系的两个部分。第一类可以明白为GDP所统计的内容——很多人将其称之为“实体经济(Real Economy)”;第二类,就是金融资产生意业务类的所谓假造经济(Fictitious Economy),或叫货币经济(Monetary Economy)。4 j7 S5 [) z( _' F. V

. O# M6 B+ v" J6 j4 t, _4 d

什么叫实体经济?实体经济是指那些在生产过程中实现了物质转换和代价转换的经济活动。最典范的,你建一个工厂,生产鞋帽,你肯定要将相应的劳力、房产、各种原质料和能源,转换为别人乐意购买的商品,你赚到的钱,来自物质转换和代价增殖。+ v* ?2 ~& M& H

7 L* q) G/ y% |& B' a& Q什么是假造经济(Fictitious Economy)?假造经济是指不从毕竟际生产、不到场代价转换和代价创造而直接“以钱生钱”为目的的全部经济活动,其投资回报纯粹来自资产代价本身之上升或下跌。比方房屋产权的买来卖去,股票、国债、公司债、期货、期权以及直接针对各国钞票的外汇生意业务……别的还包罗博彩业、艺术收藏等财产。

( a S+ }8 K* B" d5 V: }9 r( k, p& G( }5 Q. k

当代人类社会的经济活动总量,可以用公式表现如下:

$ c. f, _: Z! n, a% \& `3 C2 X- L3 r0 |2 U+ Y

经济 = 实体经济(商品和服务贸易)+ 假造经济(金融资产生意业务)6 q+ S3 H# Q( W" F

& R- ^& d3 k8 o h$ b

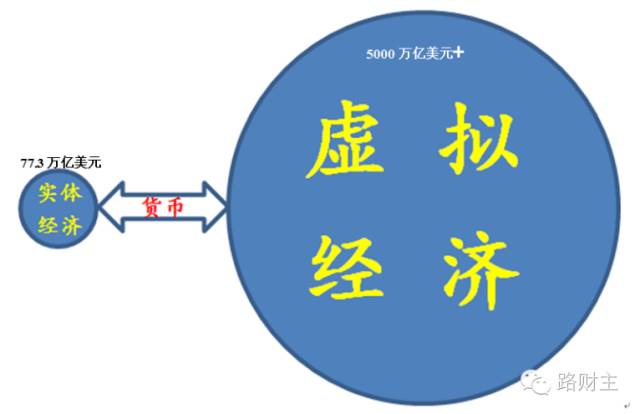

2014年,用GDP来盘算环球的实体经济,其总额大概是77.3万亿美元;然而,假造经济的总额却大到平凡人不可思议。根据国际整理银行(BIS)、国际货币基金构造(IMF)、各国央行和金融机构的数据统计:金融衍生品未平仓合约名义代价2012年底为633万亿美元;股票市场有70万亿美元,债券市场约60万亿美元(仅美国国债就有18万亿美元),房地产市场217万亿美元……

8 G9 F3 X! S4 X* T+ E( `7 A: ^! z, y8 v! w! t, P

如果接纳GDP的统计方式(按生意业务量盘算),盘算这些金融资产的生意业务量,那么假造经济的数据令人侧目——如今的股票和债券市场,逐日生意业务额各自约2万亿美元;黄金等贵金属市场逐日生意业务额1万亿美元以上;石油、铜、粮食等大宗商品逐日环球生意业务量约2万亿美元;环球天天外汇生意业务量高达5万亿美元以上;除此之外的金融衍生品(如CDS、利率期货等)生意业务额逐日不低于7万亿美元,尚有房地产的生意业务额……0 o) A9 K; h: z" v c6 ]4 L' E% Z

# r N+ k. v9 `" L2 G; B, J9 Y按照每年250个生意业务日盘算,环球每年金融资产生意业务量很大概高出5000万亿美元!

+ p: B! v! _ z0 f8 |

s' G% a4 f1 W" I. \! r! s# F以原油为例。2013年,人类生产和斲丧的原油总量为330亿桶——也就是说,现实经济的石油生意业务量约330亿桶;那你猜猜仅CME(芝加哥期货生意业务所)和ICE(伦敦洲际生意业务所)的石油期货一年生意业务总量有多少?

& ^+ W" f+ \9 g6 X3 w5 b9 E/ ~/ w6 G( [3 k

答案是:3520亿桶!3 Q1 W3 A; d: ]" ?6 g" E

% F2 o8 p) d# S0 K' ?/ |: S- a8 r

如许一来,我们就可以描画出当前天下经济体系最简便的框架。

3 C; `* ?1 C- h& Y( a. g0 W

, A' Y6 q. a- q- ]8 Z- T5 h# t / `6 z/ \* J% ]$ E0 ^4 I8 n / `6 z/ \* J% ]$ E0 ^4 I8 n

+ s- |- y" Y3 _) s( S- K c [

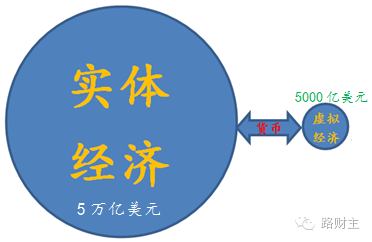

固然,我们也可以画出1970年代从前,人类经济的简朴框架——1970年,人类实体经济的规模约莫在5.5万亿美元,而假造经济总量则不高出5000亿美元。

# y4 C- c6 J7 Q4 M% P6 `) i& D/ k; ~ x

5 M. L9 l" } n 5 M. L9 l" } n

" |1 T+ o" N Q, \( L4 S6 |/ U* h

这,才是已往与如今的根本区别。

! g& p" n* e! g. a$ E# I7 }% P' Z! u& O* F/ p9 B

(四)证券化与假造经济膨胀; ~; x; D' i, K1 B

) z3 \/ t) W! H2 x8 }- \2 i; A

对比1970年代到如今实体经济和假造经济对比的图表,你肯定感到很好奇——为什么在已往的40年里,人类的假造经济云云狂飙突进?

+ \" o& e8 `/ v& K4 ?/ F: e2 x( d' T0 e* q& l

我们先看下面这幅图——我用美元的广义货币增长速率和总量作为人类1970年代以来货币和光荣扩张的一个代表。

9 g9 s( f; h3 ^, `7 E; u1 U

+ N/ r5 g3 i* Y' k% P 7 t, K& \! \: V& A3 d 7 t, K& \! \: V& A3 d

3 o& h5 z. Y* \; L* K% Z+ Y! g' M8 {

从1960年代末期开始,西方开始进入丰裕社会,实体经济再也容纳不下连续增长的货币供应,为相识决滞涨题目,金融创新被放肆鼓励——只管说公开的股票生意业务17世纪初就已经在荷兰出现,但假造经济在整个经济结构中反客为主却要从1970年代的美国算起。" x, x% f5 `; G

+ N9 O# E/ W3 k% c1 c) p

华尔街有句名言:“如果你有一个稳固的现金流,就将它证券化。”正是通过将实体经济的各个行业和实体财产情势证券化,假造经济的规模开始象吹气球一样不绝膨胀。. k' o n$ w9 w2 ^0 T

6 ^) h( n5 f4 t2 D' X

以房地产的资产证券化为例,来分析一下美国资产证券化的鼓起。9 n! L6 V/ }9 x4 ]9 V

; U) _" e& v' Q. Y0 y1972年,美国发明可转手的房屋贷款抵押证券,但整个1970年代其规模较小,从1981年开始,RMBS(Residential Mortgage Backed Securities,住宅房贷包管证券)大量发行,而且有两家新参加的GSE(Government Support Enterprise,政府支持企业),即Freddie Mac和Fannie mae为抵押贷款提供包管。

, ]3 q' I. M# T' ?& y3 a* \

6 V$ r/ @1 J& |$ E- L1982年,RMBS发行额初次高出500亿美元,到了2003年仅机构包管的RMBS总额就增长到2.13万亿美元之多,尚有1万亿美元的非机构包管债券,到了2006年更是增长到5.6万亿美元之巨。在RMBS出现后,尚有CMBS(贸易地产贷款包管证券)和REITs(房地产投资信托基金)等等以房地产为标的的资产证券化产物相继出现。

! H3 `6 ?7 s& b* z. \- G / F1 ?5 b6 L7 x' U: Y

房地产证券化只是实体经济证券化的一个例子而已,其他如ABS(资产支持证券)、CDO(债务包管证券)也在1970年代以来发达发展,到2006年底两者相加也有近3万亿美元。( B( i8 r+ E2 n2 j( e

. t. H/ s) {2 @& a

不但实体经济被证券化,一些能产生现金流的金融资产标的,更是被以多种多样的方式二次、三次证券化。比方,美国金融机构创造了可变利率存款单、可变利率抵押左券、可变利率贷款等,其最初用来应对1971年之后利率市场化的趋势,但终极却形成了有关利率的可供大额金融生意业务的债权债务工具;金融机构又开辟出金融期货、期权、互换等大批金融衍生品,一开始都是作为金融对冲工具而出现,但随后不久,这些金融衍生品到了厥后本身又成为了炒作的对象,可用来吸纳大量美元藏身此中;其他的,还包罗了光荣违约互换、远期利率合约、利率互换、利率期货、货币期货、货币互换等等金融工具,终极都变成了可供生意业务的金融资产。

7 _% i- F7 N2 ]2 r- c, k* A: Z

" o5 J9 D% s0 A, e2 z' T6 s+ c这些“金融创新”产物敏捷在美国金融市场盛行之后,很快就扩展到欧洲、日本等地,然后变成了一个天下性的生意业务品种,然后天天都有数万亿美元资金在此中进收支出,目的仅仅是为了从金融资产的涨跌之间赢利。! N+ _9 R" L' u8 x0 Z7 o5 A

8 V/ T" M/ ^& V9 g( ]+ V在不绝的金融创新和政策羁系的放松之下,美国的金融市场敏捷繁荣膨胀,吸引了大量的美元投入此中,1970年代以来增发的美元再也不必流畅到市面上去购买商品和服务(正是不绝增发的美元在1970年代引起西方国家滞胀),金融市场变成了美元最告急的蓄水池——既然各人的钱都用于炒作金融资产,同样的货币发行量,通货膨胀率不见了踪影。! I5 ]9 b! w0 H1 C

, E, H0 P4 R! v. _/ j9 |9 \政府固然乐见其成,羁系机构也不绝放松羁系法规。到1990年代后期,假造经济的规模就已经逾越实体经济。) U. x( F; E6 c2 x# I. i# v

# l3 |& A! V6 Q6 j) [; U A& h9 r j; Y现实上,由中央银行们所增发的货币从未消散,只不外他们不再去购买实体经济中的商品和服务,他们进入了假造经济体系,进入了金融市场,正是从1990年代后期开始,从股市到房地产,环球的金融市场都开始了一波波涛壮阔的大牛市——在2001年的科技股泡沫破碎之后,房地产接力这一场泡沫,直到2008年金融危急发生……

$ F6 N; s0 M1 g9 N1 r9 M' ^9 ] F" ]$ n/ N3 i% Y& N

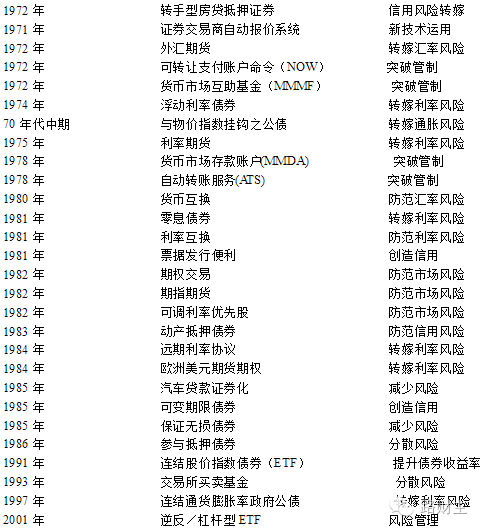

下表是美国自1971年-2001年间叫得着名的金融创新列表。' E0 h. j8 Z2 n* l, |& X

# B* Z1 p, I! N$ @+ _

' `* h# T+ [/ Y7 o1 O! @! R ' `* h# T+ [/ Y7 o1 O! @! R

1 ~9 E. F( o; f o3 x% J

- a' p+ H$ m% v1 J+ j, K' L

中国也并不例外,只是相比美国要晚上30年而已。约莫从2005年起,中国也根本进入丰裕社会,中国央行所扩张的光荣已经只有很少一部分进入到了实体经济,而是进入了股市和房地产市场,由此在2007年创出了环球最昂贵的股市泡沫(固然在2007年底和2015年两次幻灭),更创出迄今让全天下都瞠目结舌的房地产泡沫……

2 ?2 Z# A0 }- O4 _8 y% [# V$ c5 C: H/ ^6 {# l r$ n* t

(五)供需是个伪命题:此市场非彼市场

: J. w7 {' H1 e% P, r) A9 I0 s# {‍

. ]# l/ a+ Z8 Z2 k8 u" r$ l

2 A% u. K6 m: _1 r2 e1 n7 f有人问了,假造经济和实体经济运行的逻辑有区别么?0 M% m3 y# S, F3 x- @2 l3 y

$ h, Z# Q8 s2 s+ b9 b) B

有,固然有!岂止是有区别,乃至根本就是相反的逻辑模式。

! r+ j4 q# E9 S) _! b1 T3 ]0 Y

" l2 K5 A" p! o6 B通常意义上所说的西方经济学理论中,不管是古典经济学照旧当代经济学,不管是凯恩斯学派照旧货币主义学派,不管是制度学派照旧奥地利学派,包罗马克思那一套蹩脚的剩余代价理论,我将他们齐备称之为“实体经济学”。3 Z8 e5 D; A: E: G8 y

+ a5 a8 x8 d" h- B9 z% y: y; F4 I B% s

为什么这么说? u6 C: u* s- M9 m `. r

9 z5 v0 J! ^ ^0 E s' |

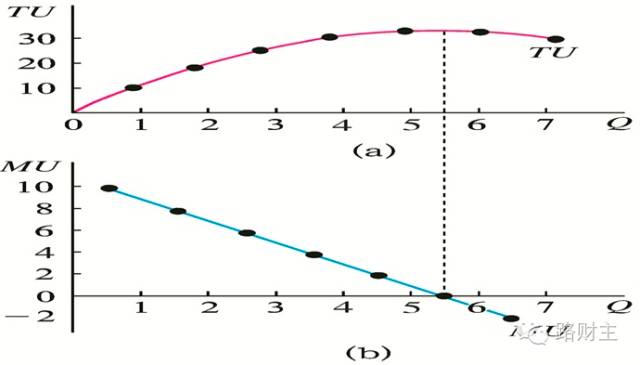

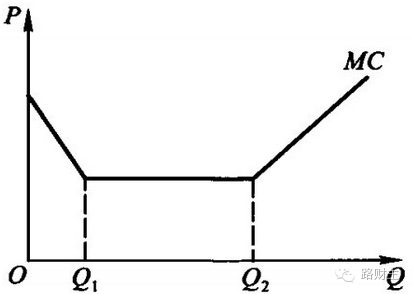

起首,以上全部的经济学都假定人都是为了利用代价而获取商品和服务,以是对斲丧者来说存在着边际效用递减理论,对于生产者来说,也存在着边际本钱降落理论(具体见下图)。

: d: e5 ?5 g3 `' ?

& R) [8 H) ~9 E( C# W3 Q/ N ]! x& V5 n( [ ]! x& V5 n( [

9 ]6 Z" N2 Y6 H! {+ l; h边际效用递减理论不实用金融资产

, \4 x( R" F9 k0 ]# T' g( T4 w9 Z8 X- u0 @4 D5 f* h

3 u2 _: o) d w9 X8 ~' a" | 3 u2 _: o) d w9 X8 ~' a" |

边际本钱递减理论不实用金融资产3 s7 u2 a# ~$ d( V5 S* j* n# S

! o: M n' {9 V) ~5 L% v+ ]但是,进入丰裕社会之后,人们重要目的变成了获取货币,而假造经济中的金融资产,由于购买和出售都只是账户数字变迁,从购买者(斲丧者)的角度看,并没有什么边际效用递减原则,而是越多越好,与资产规模的比例相干,谁也不会嫌账户上的钱太多;从供应者(生产者)的角度来看,金融资产一旦被计划出来,就可以批量化生产,也并没有什么边际本钱递延原则。

4 f- K4 n. O! V9 h* |+ R+ G1 U2 E1 G6 l3 r1 ]

更告急的是,无论是实体经济中的商品和服务或是假造经济中的金融资产,各人关注的都是商品(资产)的指示标志——代价的变动。然而,假造经济中资产代价的运行逻辑与实体经济中商品代价的运行逻辑却完全相反。

- W# o$ d1 f H4 s3 A7 G7 E# S2 z% ^1 y( g5 Z) u

实体经济内里商品和服务代价根本符合代价上涨需求淘汰,代价下跌需求增多的特点,但假造经济却是代价上涨引发进一步的上涨,直到不绝突破大众生理预期,代价超出资金供给本事,代价开始出现突然性瓦解;接下来,代价下跌引发进一步的代价下跌,直到远远跌破大众的生理预期,跌破根本本钱,然后出现大反弹(具体见下面的两幅图)。

: u3 c9 M4 @6 j! L4 V' }5 z4 f/ B7 i5 U, b* N q

换句话说,实体经济中的代价规律是负反馈,而假造经济中的代价规律是正反馈。% d D& l5 E& h8 s# w6 d

* {3 n: [" L' m% q* p$ p) V* t

& _! M' v+ W. l! Y & _! M' v+ W. l! Y

) U4 r/ ?9 j! u4 R( b' p实体经济中周而复始的代价负反馈规律6 B0 k' N1 G, w8 \% h

- F. ]( Q9 r# P% K F" D! g 假造经济中周而复始的代价正反馈规律 假造经济中周而复始的代价正反馈规律

" ~1 |" t5 V: q( N; h! N0 O& ?5 b8 I( k

说到底,实体经济中关于代价的“市场规律”和“经济规律”,与假造经济中关于代价的“市场规律”和“经济规律”,根本就是两码事!

( ]: S" r: s9 J9 N! [% y' O; L. B& i9 J9 L' s$ w. D

换句话说,全部那些针对传统实体经济的一系列经济理论都已经无法支持和表明当前的经济形势——此市场非彼市场,此规律非彼规律!

L1 U b# c* N8 b$ g5 D+ |

5 `! Y D( o3 c. Z* Y8 y政府和央行,倘若真的想要“拯救经济”,想要起到所谓的“顺应市场规律”,新期间之下,装模作样的关注通货膨胀远远不敷,更要关注一轮又一轮的资产代价膨胀和瓦解! |

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 02:47:22

发表于 2019-6-14 02:47:22