作者:广发证券首席经济学家 刘煜辉 整理:王蕾泉源:《清华金融品评》(ID:thf-review)本文深度分析了中国经济的两个题目,详确且深刻,值得一读。0 i1 ]/ M9 X5 P4 p/ }# Y

本周,中国经济发生的两个变乱很耐人寻味:1.上海、深圳等多数会频现新地王,预示着房价节节攀升的未来走势;2.九部长奉国务院之命督察回京,发现民间投资增速下滑背后的诸多题目。昂贵的资产代价和昏暗的实体投资回报率之间,出现越来越显着的背离,这是如今中国经济的一大特性。

" ~, d6 p$ V8 z6 c) T5 n# B广发证券首席经济学家刘煜辉在近期的演讲中指出:“昂贵的资产代价与实体投资回报率之间是不能并立的。假如放水托住昂贵的资产代价,抬高经济运行的本钱,又想得到一个投资回报率的上升趋势,比提着本身头发脱离地球还要难。除非出现杀手级的产业革命,但这在本日来看是根本不可想象的。”

- M! @+ T$ F; \& j3 S

% G: }) }0 |0 `7 c1 Q# A% M

$ m& s0 B( g2 f1、整个经济变得越来越薄

/ N" K$ E& l, W/ N4 J. ? s; O2009年中国的第一轮加杠杆,到2010年第二季度才显着感觉到光荣扩张的不良反应。2012年5月份中国将稳增长放到首位,下半年中国开始通过影子银行和外貌扩张完成第二次加杠杆,直到2013年二季度才出现物价的通胀、一线楼期间价暴涨等不良反应。( |+ }" h3 O& P1 t& [! e

而本次加杠杆的反应特别快,钱币光荣投放加快了,但投资实行力度并不强,才一个月不良反应就出来了,资金不进实体经济,直接推动了资产通胀,使得实体资源未来的投资回报率预期急剧的走坏。) e8 u! K! _7 F+ R. m

而潜伏增长率、实体投资回报率等供应侧的跳水,使得宏观经济总供给和总需求之间拿出了一个非常显着的产出缺口,对应的就是通货膨胀的预期。/ V! H$ C( Q9 ^4 R3 d: ?1 c7 L; r) Y

从前产出缺口是靠总需求扩张向上“拱”出来的,而如今重要是潜伏增长率(实体投资回报率)快速下坠。产出缺口更像是“被扯破出来”的感觉,犹如“烟火”,意味着对应着一个泡沫,会推动资产代价灵敏进入拐点、以致临界的状态。

' O5 w* {& N$ h* i ( j6 J& j' ~4 c+ E% r% E ( j6 J& j' ~4 c+ E% r% E

' _. G: l8 I) _; `& \8 `6 f; d1 q- b

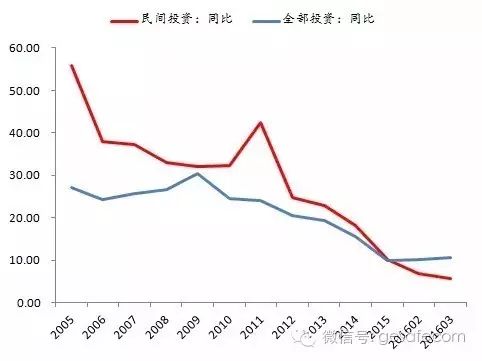

本年1季度民间投资第一次大幅度落到总投资速率(10.7%)之下,只有5.7%(民间投资大抵占全部投资的62%),完端赖国有投资硬顶着。由于对回报率的敏感度差别,因此这个指标从侧面反应出整个投资的资源回报率程度出现出恶化的趋势。5 f+ B4 |# w% [5 e! z, B& [! f

假如二季度保持一季度的状态,那么三季度中国就会进入宏观研究中最隐讳的一个状态,就是所谓的米德辩说。好比关门放水,刺激地产链等步调,短线似乎贬值预期和资源外流收敛、资产代价上升,米德辩说酿成强束缚:即资产通胀再起导致本钱高企,国内投资回报率会更快下坠;阑珊性顺差萎缩,经常项目盈余恶化,汇率贬值压力急剧上升。外部束缚假如酿成内部束缚,直接对应的则是危急提前的发作。

7 ^( a7 \( Q4 Z! c( |) P% i# @+ R而从中国CDS代价的飙升,以及看空人民币期权越来越“贵”,代表着中国主权风险溢价出现上升趋势。总结起来就是经济非常的薄,我们本身的身材体质已经远远不如12年之前了。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:51:52

发表于 2019-6-14 00:51:52