如果说汗青是任人打扮的小姑娘,那么,统计数据也可以用来粉饰业绩。不但中国云云,国外也一样。不外,无论怎样粉饰,都经不起推敲。一旦不真实,是可以被发现的,由于数据之间存在相互的勾稽关系。9 O5 s0 ?2 p) d* h

鉴于近来各人对中国经济是否见底争议颇大,笔者不妨通过对统计数据的深度分析来展现GDP背后中国经济的真实状态。

- a6 Q8 P; {2 }1 {1 B3 E t. O2015年GDP增速只有5%吗" [/ X; K" ]0 N' [4 E. ^

不少很资深的国内经济学家,也对GDP数据产生猜疑,以为客岁6.9%的GDP增速是虚伪的。外洋的舆论更是对中国的GDP提出质疑,大概是由于2015年入口额降落了13.2%,表明内需大幅降落。/ z! [" G) b, c0 Q; V

不外,GDP所覆盖的经济指标着实太广了,不能仅就一两项指标来“略见一斑”。但统计部分须要反思的是,为何各人总不信托统计数据。不外,本人以为,仅就GDP这一个数据而言还是比力靠近实际的。

5 ]0 J! K/ x2 G a5 K% v" c4 A9 S仍以中国入口贸易为例,之以是入口额大幅降落,与中国入口商品的布局有关。中国已经是举世制造业的第一大国,故入口的多以大宗商品为主,如铁矿石、原油等,这些大宗商品的代价在2015年降落幅度乃至高出20%,即便入口量没有降落,代价因素也会导致入口额的大幅降落。! q4 \- d# R8 E5 G2 z& c

如今,中国在举世大宗商品消耗市场份额:水泥、猪肉、镍、煤炭、钢铁、铝、铜、铅都高出40%,因此,如果只统计第一、第二财产的GDP,则中国的GDP也显着高出美国而成为举世老大。$ |) H0 n/ @0 C% A

中美之间的GDP差距实际是在第三财产,中国第三财产的占比在2015年初次高出50%,但美国却要占到80%左右。3 d$ Z0 p* ^. \) l

因此,各人在评估中国GDP增速的时间,通常只关注实体经济的状态,如企业的红利状态,包罗经济学家们也是云云。这也不希奇,术业有专攻,经济学家们不太研究浩繁统计数据之间的关系和布局。

. Y( w$ g+ A$ N- E* \ ~- K5 }3 @如果只统计第一、第二财产GDP之和的增速,按我的估算,中国2015年的GDP增速为5.6%,确实与各人的判定比力靠近。

5 |4 Q5 \6 M9 N& c但各人的风俗总是不全面去看数据,如2015年M2的增速是13.3%,比2014年上升了1.1个百分点,但GDP增速却比2014年降落了0.5个百分点。

2 f+ F3 X( Z3 Q# q没有人质疑M2的真实性吧,M2也多多少少能代表一个国家的经济体量。中国的M2是美国的两倍,但经济规模却只有美国的60%,显着不相称。如果在M2云云巨大的底子上,经济规模还要缩减,那么,各人是否又要质疑GDP被低估了呢?

' S: G4 f7 v, k& O简直,金融不创造“代价”,但创造GDP。2015年金融业的GDP增速到达15.9%,这重要是靠股市活泼的交易业务所做的贡献,固然,如果没有银行业予以资金的支持,信托、保险业的积极到场,证券业自身也不大概有那么大能量。

5 u7 ]) p5 X# Z' ?( X0 {2015年A股的交易业务金额竟然要占举世股市交易业务金额三分之一以上,使得第三财产的GDP增速到达8.3%。如果刨去股市对GDP的贡献,那么,客岁名义GDP增速估计要破6了。( E/ B7 ]4 n) p8 n

小结一下:中国如今及以后的经济亮点是在服务业,但各人的关注点还是在制造业。当局为了稳增长,所投放的巨额钱币,脱实向虚,或多或少地创造肯定的GDP增量。( M% `" ^# \0 t6 G

实际上,各人更应该关注稳增长的负面效应,而不是质疑GDP的真实性——都已经花那么大代价去稳增长了。& b- S3 m2 v% |5 j

投资驱动:这驾马车服从最低

1 V/ j5 e4 ]6 i( r) w% p中国的GDP与举世其他国家GDP在构成上的最大差异,就是固定资产投资(资源形成总额)的占比过高,即中国GDP增速对投资的依赖度太高。

# ]. {! }! ]' F7 J: m* T* ]8 A' L天下银行数据库展现,中国2011-2014这四年间,资源形成(也就是平凡讲的投资)占GDP的比重,分别为47%、47%、48%、46%。与中国该指标雷同或高出中国的,只有四个国家:赤道几内亚、阿尔及利亚、莫桑比克和不丹。

; [; f$ L; `" Q' m- Z2014年的资源形成额占GDP比重的数据中,美国19%、德国19%,日本21%,韩国29%、中国香港24%、俄罗斯20%、印度32%、巴西20%。可见中国的投资占比根本高出发达国家的一倍,同时,也远高于发展中国家。

: u+ Y$ R1 ]) Y* P3 g实际上,中国的这一占比险些是举世均匀的两倍(举世2013年的数据为22.2%)。2015年中国的资源形成总额在GDP中的占比降至44%,仍旧很高。. h" w3 p/ r& Z

如果投资的高增长可以带来企业红利的相应增长,大概不至于让企业和社会的债务率快速上升,如许的投资是无可求全谴责的。

% I4 a& b6 u. |8 A q# ~但中国自2001年至2015年,固定资产投资年均增速为22%,同期GDP的年均增速在9%左右。近5-6年来债务的增长不绝维持在两位数,尤其是客岁国有企业的债务增长高出18%。

5 j* ?/ f/ T# V投资服从之以是低下,重要有几个缘故原由:

7 K3 ^; o' \3 B一是当局主导投资,各地开展GDP增长锦标赛,大兴土木,天下都碰面积的扩大规模远超生齿流入的规模。投资通常不是市场导向,市场在资源设置中很难真正起到决定性作用。

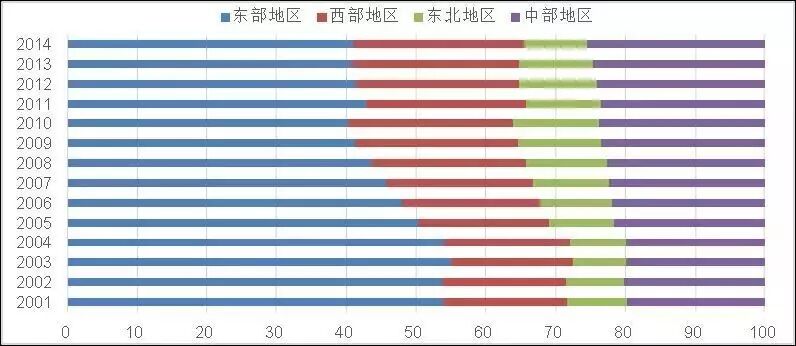

) r4 k* c) E+ ?" g( {5 D9 O7 R+ l二是地区发展战略上,先后实验了西部大开辟、东北振兴和中部崛起三大战略,这三大板块的投资增速大大高出东部地区,但资金流向与生齿流向相背离,生产要素之间的错配导致投资服从低下,即投资占比高的地区,GDP占比没有得到相应提升(下图)。' k' a/ e; C' v7 ]* F" o

如东部地区投资占比从2001年的60%降至40%,但GDP份额只是略有降落,仍在50%以上。中部、西部和东北的固定资产投资占比不绝上升,但对本地区的经济拉动作用不显着,以是,生齿不绝外流。

3 g! F& E; ^0 B& \全社会固定资产投资的地区间占比(2001-14)

( b2 W( o+ ]8 \: h! V5 P

0 \, q7 @+ h/ M4 d, E# C3 z; x/ n

海通宏观于博提供" X% y0 H2 k" Y6 J- q7 }2 R

三是国有企业得到更多的信贷资金支持,但投入产出比远低于民营企业,同时又加剧了产能过剩标题,导致国企的债务高企,2015年债务占GDP的比重到达116%。; q/ R9 v& \1 u, I

为何谋划业绩差的国有企业反而能得到更多的贷款支持呢?由于国企的背后有当局的光荣作包管,但民营企业,尤其是轻资产的民营企业则缺乏融资渠道。* ?+ P8 C5 M& X; T l

只管2016年第一、二季度的固定资产投资增速会维持反弹趋势,但推测整年增速会略低于2015年,约莫在9%左右。% @: @' ~, g3 o7 u+ k) {

简朴概括,投资的三大重要标题是,资金流与生齿流的错配、当局与市场之间的投资错位和高投资与高回报之间的逆向选择。% Y5 C8 K6 Z. f! \0 g! s

消耗马车速率匀称:却在扭曲前行8 }+ V0 n2 f# {& V& `

消耗与住民的收入水平和收入布局有很大干系性。回顾一下积年GDP中消耗的贡献,都是很稳固的,且消耗的增速的斜率也很安稳,从已往每年13-14%,降至如今的10-11%。

. X' q0 Y6 i- P' J# j# m别的,消耗升级也准期而至,体现为吃住的占比显着降落,而交通通讯、文化娱乐和医疗保健的付出增长。; v/ U# m% f* ]# [+ S

值得一提的是,国家统计局在本年1月份对CPI的八大类商品和服务的权重做了调解:“本轮基期的食品烟酒权数降落3.4个百分点(此中,旧口径食品权数降落3.2个百分点),生存用品及服务权数降落1.1个百分点;居住权数上升2.2个百分点,交通和通讯权数上升1.1个百分点,医疗保健权数上升1.3个百分点。”- r+ {3 ~+ b1 u4 p4 W" @ v: B

按照新的权重规则推算,2016年肉禽类代价权重从2015年的6.4%调解到2016年的4.35%,此中猪肉代价权重从上一年的3%调低到2.34%。如许,猪肉代价上涨对CPI的拉动作用就有所缓解。

. z+ s) k4 |4 z+ V" r1 L/ U3 B只管各人对于通胀预期剧烈,但本人判定这轮物价上涨的幅度有限,即不会高出2010-11年CPI涨幅。在举世经济疲弱的配景下,整年估计还是很难突破3%。所谓滞胀之说,本人以为大概性不大。

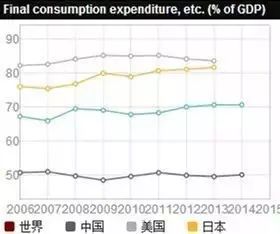

1 m4 U# ^' W% C# T t5 Z消耗这驾马车在中国GDP中的比重不绝颠簸不大,中国的终极消耗对GDP的贡献在90年代时曾经占到65%,之后大幅回落,如今也不外回升到50%,比发达国家要掉队许多,如美国、日本都在80%以上。

) q7 p2 K; X6 E即便与新兴国家比,也显着掉队,如印度也要占到70%。同时,消耗存在肯定的扭曲征象,这与中国住民的收入布局有很大关系。

5 S) F+ q! y- r0 U, S付出法下终极消耗占GDP比重

( K- U% d$ o+ N, P8 @$ X! ` o& e, ^9 m* l$ L0 e2 z+ K/ } o& e, ^9 m* l$ L0 e2 z+ K/ }

3 V' r# j# A7 o, v6 w0 s3 C

中国已经是举世奢侈品消耗的第一大国,但中国还是存在有用需求不敷标题。我曾经就国人到日本旅游购买马桶盖征象做过过细分析,发现智能马桶中国潜伏消耗者的数量约莫为2500万户家庭,但迄今为止中国还没有可以或许使用坐便器的生齿高出6亿,也就是说,高出6亿的生齿是买不起马桶的。- d2 w7 S1 y- F. W

因此,与其夸大有用供给不敷标题,不如更应关注有用需求不敷导致的产能过剩标题。

/ e' ]. @7 P7 N% N4 h6 o W# |有用需求不敷的背后是中国中产阶层占比很小,即中国的贫富差距悬殊,从国家统计局的统计年鉴上可以发现,只管城乡之间的收入差距有所缩小,但城镇住民的收入差距却在扩大.

4 `% b2 f8 t: E! i5 J/ U$ b如根据国家统计局的数据,城镇最高收入10%家庭与最低收入10%家庭的收入差距,在近来5年内是扩大的。

, w8 E+ c- t; y2 a中国在2015年的出境游人次约莫是1.2亿,但此中很大一部分是去港澳,且不外夜。按本人估算,2014年撤消港澳出境人次后,出境且留宿的人次约莫在5000万左右,如果再剔除多次出国因素,出国旅游的生齿也就4000万左右,占总生齿2.9%。4 _# f) {. G- s: O

因此,中国的富人和中产的数量,估计最多也就7000万左右,占总生齿数量5%左右。

8 ~: Z$ z) n/ E' e' F- a$ B对于中国人出国旅游的均匀消耗额举世最高的征象,我以为倒恰恰是中产阶层占比力少、收入水平不高的体现。由于出国消耗的大部分钱都用在购物上了,而购物的目的是为了躲避高关税,把旅游的钱“赚返来”。' Q3 E g- J6 n) |

这与90年代国内旅游的游客拿着大包小包返回的原理是一样的。以是,中国消耗这驾马车是有点扭曲的,扭曲的背后是住民收入布局分布的畸形。

4 a' _: [) r g1 h X不外,2012年以来,我不绝以为住民的消耗规模是被低估的,重要被低估的部分是付出法下的服务性消耗。% \6 _" P) F4 K t5 f& ^6 `

如存在无法统计或谋划者为避税而少报征象,这些服务消耗大概发生在某些餐饮、娱乐休闲、保健、家政服务等服务业的子行业中(下图,详见《中国经济布局存在误判》2012)。

- _4 S, v1 e5 o5 Y; B& b6 E' T ( K3 `3 G! i) _0 e) g ( K3 `3 G! i) _0 e) g

) h1 X$ `" P8 ^ b

按本人的估算,终极消耗占GDP的比重,大概低估了两个百分点左右,这也是我不承认GDP数据虚高的缘故原由。从GDP的构成看,资源形成倒是大概被高估的,但消耗则被低估。" ^4 d( L% L$ c% W5 f4 y- U v; v

从地区看,民营经济发达的省份,如浙江、广东,消耗是被低估的;而在国企占比力高或掉队的地区,投资通常被高估。

$ r, R% `# `* A) D5 z" ~出口举世份额第一:但这驾马车在拖后腿$ z, o7 m* |# q- M$ d& x' K

2015年出口增速为-1.8%,是2009年以后初次出现的负增长。而在2015年的两会上,商务部部长推测当年出口增速为6%。反差云云之大,只能阐明举世经济很低迷,同时也阐明中国的出口上风在削弱。本年2月份中国出口增速降落高出20%,为09年次贷危急之后的最低点。 N; q- {. t1 Q; t6 o) _' N

只管2015年中国出口增速出现了负增长,但出口额在举世的市场份额却继承上升,高出13%,缘故原由是其他国家出口降幅更大。但中国作为出口第一大国,与美国、日本和德国这些出口大国相比,有一个明显的差异,就是货品出口中的加工贸易占比过高。

! |! \* W4 J1 \/ Q8 T3 x2015年,一样平常贸易与加工贸易之比是6:4,只管加工贸易的占比已往曾到达50%左右,比年来已经有所降落,但云云之高的占比,还是反映出中国的仍旧不是外贸强国,而只是高度依赖于为发达国家提供产物加工、组装服务的外贸大国而已。

8 ?$ Q" ?) S. ~+ a. ~中国将来的出口的远景不容乐观,压力重要来自三个方面:一是国内劳动力本钱的上升。劳动力代价的上升具有刚性,这已经导致国内的部分制造业向劳动力代价更加低廉的东南亚国家转移。3 c, n0 e1 M L4 k

二是将来人民币贬值幅度或有限,出口的汇率上风难以形成。中国自2014年以来出口增速就出现了显着的回落,只管人民币对美元不再升值,但由于其他钱币的贬值,导致人民币的实际有用汇率还是上升的。8 u; t0 x% u9 u8 N- ~0 i) U

以后为了应对资源外流的压力,估计人民币的贬值幅度很有限,形成不了汇率上风。

9 L- P' o3 N$ w! P三是美国、德国的再工业化对中国出口的负面影响。机器工业信息研究院课题组研究员鞠恩民称,中国制造业本钱不但高于东南亚、南亚、东欧,而且到达了美国制造业本钱的90%以上.+ x5 t4 I9 \7 v! \8 Z& L

此中珠三角、长三角到达美国制造业本钱的95%,中国制造业本钱竞争力正面临压力,2004-2014年,中国的年均工资增长率不绝处于10%-20%区间。

( |* v) b, x& W- j! [3 B0 H中国制造业中的某些本钱如电力本钱、物流本钱等都很高;劳动力本钱也在快速上升。西方国家如美国、德国等随着呆板人的广泛使用,本钱有望进一步降落。

" V* b9 u" ~. Z, C0 z! w如德国推出了工业4.0,法国也准备效仿德国举行再工业化;德国2月份的出口额就出现了大幅回升。

, C( |6 I" x5 g- B% V- m因此,中国出口贸易所面临的挑衅,将是全方位的,既来自觉达国家,又来自觉展中国家;既有本钱压力,又有技能瓶颈。6 n/ d( K8 P# ~$ i5 Y

估计2016年的出口增速仍旧为负,约莫在-2%到-4%之间。8 |2 W6 f- H* a

通过对三驾马车的分析,我们很难过出一个乐观的结论。只管本年第一季度的投资和红利数据出现肯定的好转,但这似乎只是短暂的反弹,2015年钱币政策和财政政策都是超宽松和积极,总该有所反应吧。

7 G! @) ?- M6 Q E某些光鲜数据的背后,存在太多的缺陷和抵牾。只管中国已经是举世制造业第一大国,重化工业化也已经步入后期,但竞争力依然不强。投资重要体现为大兴土木,在装备投资和研发投资等方面的占比太低。 v* k. C! \2 A3 p

创建在自制劳动力底子上的出口上风,终究会转化为出口劣势。消耗原来应该是拉动经济增长的最大一匹马,但一味寻求高增长高投资,低落了几代人的生存质量。改革滞后导致收入布局的扭曲,让消耗对GDP的贡献处于较低的水平。. R: I* r$ g" h. r. I: @, s/ E

如果说,资源市场的代价颠簸不那么合乎逻辑,经济下行也会出现牛市;如果说,足球的胜负尚有运气的身分,踢得欠好还能出线的话,那么,经济发展却好坏常符合逻辑的,很难有荣幸摆脱困局的时机。( |8 w! z$ J9 z3 ~1 o) x8 j! l! `

如出国人群的均匀消耗额举世第一,改变不了国内产能过剩的近况;外贸出口份额的举世第一,改变不了2016年出口继承负增长的趋势;GDP增速的举世领先,是创建在全社会债务水平增速更快的底子之上。( \8 g Y7 d" W9 X" J

什么样的体制,就会有什么样的经济特性;设立什么样的目的,就会为了实现该目的而付出相应的代价。如果改革不推进,结果就不会出人料想。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:50:39

发表于 2019-6-14 00:50:39