去产能推升光荣风险,而光荣风险如同资源市场头上的高悬之剑,防风险应是投资主基调,而再融资受阻或为压垮僵尸企业的末了一根稻草。; ~, B# r. ? t5 n) ?- `+ E! M- `4 I

, E7 R, w5 ], {+ b/ i7 m! Y4 d8 d2 o) J! R

1.产能过剩行业存量债券分析

; T: m y% f9 K& E/ U0 G5 p8 \

* k+ c6 z1 N) r+ M7 t+ m1.1煤炭行业居首,规模靠近万亿! Y: o, X, i% b4 c" z

3 {0 K: F. y6 I- i国务院等颁布的关于化解过剩产能的纲领性文件中,钢铁行业首当其冲,水泥、电解铝、平板玻璃等行业亦被反复提及。而近期李克强总理在国务院专题会上提出去产能率先从钢铁、煤炭行业入手取得突破。我们选取钢铁、煤炭、有色金属中的工业金属、水泥等行业作为产能过剩行业的代表,分析其存量和新发债券情况。

, G& M# g `. V3 o5 O' l7 k- f5 H) z f# @. Z

煤炭行业存量债券靠近万亿,居过剩行业之首,钢铁和水泥规模次之。克制2016年1月23日,煤炭行业各个品种的光荣债券存量规模达9196亿元,在全部行业全部存量债券中的占比为4.16%,显着高于同时点其他过剩行业。钢铁和水泥规模次之,分别为4068亿元和1895亿元,占比分别为1.84%和0.86%。有色规模相对较小,存量规模为644亿元,占比0.29%。

" c5 Q) U9 d. i1 X# {/ `- L# C8 Y) {& V# U p' Z+ @

1.2短融中票占比最大,PPN次之

0 V) Y `3 B" C3 B! \

: ^ C- ~- S9 I* K分券种而言,短融中票占比最大,两者占比达65%,其次是定向工具PPN,占比20%,公司债和企业债分别占10%和5%。重要产能过剩行业的存量债券中,短融和中期票据的规模为10271亿元,占比65%。定向工具PPN的规模为3119亿元,占比20%,此中煤炭行业PPN规模高达2292亿元,远高于其他三个行业。产能过剩行业中,公司债和企业债规模相对较小,占比分别为10%和5%。0 z! D0 Q" [7 @/ Y

0 Y: x8 d# n; J. N$ J

1.3除北京外,山西、山东、河南、河北为重灾区

6 L# S* n( K9 O; S

5 ?& }: c6 Y! S# F分地区而言,由于央企多在北京,北京的产能过剩行业债券存量最大,山西其次,山东、河南、河北、安徽等省存量也比力高。此中有色和水泥存量债北京分布最多,煤炭和钢铁分别为山西和辽宁最多。北京的重要产能过剩行业存量债券规模达3872亿元,在全部地区中占比24%,水泥和有色行业存量债券属北京地区最多,存量规模分别占水泥、有色各行业总存量债券的46%和56%。山西省的重要产能过剩行业存量债券规模达2743亿元,此中重要是煤炭过剩严峻,山西省的煤炭债券存量为2538亿元,占煤炭行业全部存量债券的27%。对于钢铁行业,辽宁省的债券存量规模最大,占钢铁总存量债券的13%。: K8 a2 c6 [6 x; Y0 G

5 H7 C& j# K$ U9 @1.4钢铁评级相对较高,煤炭分化严峻,水泥较差

8 M3 ^4 s: z1 ^( R; P% Y( C4 H* ]9 D* H2 I$ r0 O3 c9 a$ l

分光荣评级而言,钢铁行业资质团体较高,煤炭行业资质两级分化,水泥行业资质较差,低评级最麋集。钢铁行业高品级债券占比力高,AAA、AA+和AA占比共计68%,无评级的占比显着低于其他行业,仅为29%。煤炭行业债券资质分化较大,此中AAA债券规模占比达44%,高品级债券AAA、AA+和AA占比共计58%,而无评级的债券规模亦高达40%。水泥行业资质较差,低评级债券的占比最大,水泥行业无评级的债券规模存量高出一半,AAA占比仅21%,这重要与该行业大量采取PPN的融资情势相干。

+ f4 Y2 c# s1 H0 L' t q2 c8 {' B4 @! L

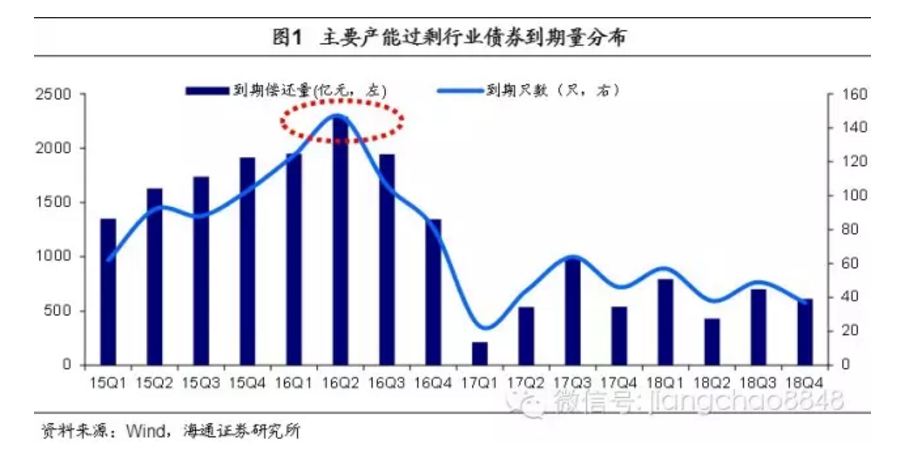

2.到期量仍在上升,16年二季度是高峰, i, V" y* z1 E% g7 ~

7 \% r& h+ W* [' e2 e+ n

2016年产能过剩行业的债券到期量将到达比年来高点,到期高峰在2016年第二季度。从存量债券的兑付时点来看,16年一季度过剩行业需兑付的债券规模达1949亿,二季度升至2292亿,较2015年同期增长41%。

2 D( P% T8 A; r+ J5 j1 [* V2 H

4 M+ e) `8 F+ z# L值得注意的是,我们未统计尚未发行的债券,由于超短融将在1年内到期,2016年一季度发行的超短融多数将在2016年四序度到期,故此处或低估了2016年下半年及以后的到期量。& [$ e5 _8 V. q* @/ o

3 z j5 `" ?6 k, S" K' {2 h6 z3.再融资受阻,推升光荣风险4 \; D( _1 t$ R3 f/ C

. A* E( {% N4 c2 d5 V15年四序度产能过剩行业债券发行量降落,净融资规模由正转负,与非金融企业光荣债供给回升背离。受11月山川水泥光荣事故的影响,产能过剩行业发行渐渐受阻,重要产能过剩行业净融资规模由正转负,净融资规模从10月163亿元降落为11月-1.29亿元,12月净融资规模进一步降落,仅为-42.15亿元。相比此前300-500亿元的月均净融资规模,过剩行业债券再融资渠道显着受阻。而15年4季度非金融企业光荣债净融资规模明显回升,12月净融资规模达3912亿元,较11月增长522亿元,是上半年代均规模的两倍。) k" x, E5 u- ]/ N; m; W3 `. c5 }+ `$ A

- S8 K' G* N- |3 j. \

16年1月产能过剩行业债券发行稍有回暖,发行量上升,净融资规模由负转正。克制1月23日,重要产能过剩行业当月债券发行量达649亿元,净融资规模39亿元,由负转正,过剩行业债券再融资渠道受阻的情况稍有和缓。" S! p. m4 N4 E8 Y

' K N' r C; b9 K

再融资难度加大会形成“光荣风险上升→银行惜贷、债券难发→再融资源领降落,借新还旧难以为继→光荣风险进一步上升”的恶性循环,加剧产能过剩行业的违约风险。6 J9 s$ W0 Q6 W2 x

6 {$ G2 k3 a$ p4.发行限期连续收缩,再融资压力愈发凸显

, P# S/ y8 E, s- m& s7 u X. t) j4 J" a. b2 `/ n# _9 j0 D

4.1发行限期收缩,长债发行量大降

8 [- u- o9 J3 G2 s) W% y

, S" B4 t/ Y" W6 R! L# G重要产能过剩行业新券限期不绝压缩,新发债券的加权均匀限期逐年收缩。2011年重要产能过剩行业发行债券的加权均匀限期为4.01年,随后逐年低沉,2014年和2015年加权均匀限期分别为2.03年和1.94年,2016年以来进一步收缩,克制1月23日,1月新发的债券加权均匀限期为1.48年。+ G& N4 j* ?: O2 v$ Z

f; l1 N: @# l/ d3 L" v) e2 c短融发行占比逐年提升,中票发行占比逐年降落。2011年新发债券中,短融的规模占26.54%,中票占51.87%,而随后短融发行占比逐年提升,中票发行占比逐年降落,2015年新发债券中短期融资券规模占比高达63.29%,较14年上升了6个百分点。2016年1月以来,短融发行占比进一步增至81.91%。

+ x# c+ g* |1 w( n1 y H+ F

: d. f' O) r, J& L2 `. |( h; p. A4.2新发以短融为主,长债发行根本停滞,周转压力加大

) J1 g9 M% D) F& }& p' K( S: ~' x

( V- M+ n# e8 a. [& @- p* e2015年11月以来,新发债券限期以1年期以内为主,占比达74.25%,长限期占比降落。2015年11月新发债券中,限期在1年及1年以内的债券规模占比达72.23%,12月该比例稍降至66.70%,16年1月再次升至82.03%,11月以来累计占比达74.25%。此中9月期债券规模最大,6月期和1年期债券占比亦提升,16年1月以来新发债券中9月期债券占比高达57.79%。3年期等中恒久债券规模占比降落,12月相较11月小幅降落3个百分点。! R) k/ q" X& ~. G! h

4 t! H7 f. s& M* A8 b2 [1 a新发债券以短融为主,险些没有企业债发行。15年11月的新发债券中,短融的规模达72.23%,较14年同期上升了12个百分点,12月短融发行占比略有降落,但仍高达63.79%。重要产能过剩行业11月企业债发行规模占比为0.83%,12月和1月连续为0,没有相干过剩行业的企业债发行。

. F$ P" m# M) x; Q' T

- v2 ]) ]7 i/ m1 v4 Y4 {产能过剩行业债券限期收缩,一方面是由于市场对这些行业的长债持摒弃态度,而短融发行条件相对较宽,企业为维持现金流只能靠短融周转,另一方面受制于产能过剩,企业投资意愿也大大低沉,而长债多与详细的投资筹划相干。债务限期收缩无疑将使得资金链变得更加脆弱,靠短债周转须要不绝借新还旧,一旦受到市场或政策的影响,短债滚动受阻,资金链断裂的风险将立刻加大。

$ s# n8 a6 K0 w1 j8 E( I6 [/ a$ p# `* X

5.发行利率高位,无缘利率下行

+ C0 _) Q- g4 f7 q- i8 `" F0 l( r5 Q9 t/ C& Y

重要产能过剩行业新券发行利率大幅上升,12月短融均匀发行利率高达5.55%,比11月上升73BP,与短融的市场收益率走势相反。11月以来违约事故频发,去产能在即,债市风险偏好显着降落,动员利率债和高品级光荣债的小牛市。而产能过剩行业则无缘此轮下行潮,发行利率在12月显着走高,12月重要产能过剩行业短融(含超短融)的均匀发行利率为5.55%,相较11月高出73BP。相比之下,短融的市场收益率降落,12月短融均匀曲线收益率为3.44%,相较11月下行了10BP。; d' \! _( v8 R- ^

" H: }* @2 z& b7 r( L5 T

6.光荣风险升温,防风险为先! z( r; m( \. t% ^- T6 u

! Q" W+ `. s( r1 m8 j再融资受阻或为压垮僵尸企业的末了一根稻草。僵尸企业比年亏损,一样寻常都有较大的现金流缺口,可以大概苟延残喘的重要缘故原由之一是依赖再融资来维系脆弱的资金链,一旦再融资受阻,资金链断裂的风险便大大增长。借新还旧重要是通过贷款和发债,就债券而言,债券投资者对产能过剩行业谈虎色变,债券发行量大降;就贷款而言,银行在已往有动力给僵尸企业输血,一方面是为了低沉自身不良贷款,另一方面也受到地方政府方面的压力。, X: q7 w) G' U# T& g

6 {( j0 N. t6 S* d, x但16年以来已有银行对过剩产能行业限贷,据媒体报道,某大行对铁矿石、钢贸、煤贸行业融资举行锁定控制,某股份行将钢铁、煤炭、有色等19个过剩产能行业列入压缩退出行业;亦有银行大幅调低红利预期,据财新报道,四大行中部门银行将2016年净利润增速目标定为负5%到负8%。指望银行继承输血已经越来越难,而中央对去产能的职员安置题目给予财务支持,加上中央强力去产能,地方政府维稳动力亦将降落。$ l1 y5 c# `! M% T7 e# Q

3 j5 @% s! W& Z* l7 W c# ?6 Z光荣风险为高悬在资源市场上的达摩克利斯之剑。去产能推升光荣风险,而光荣风险如同资源市场头上的高悬之剑,防风险应是投资主基调。1)对于债市,光荣风险升温,防踩雷压力加大,风险偏好大降,相对安全的利率债和中高品级光荣债被疯狂追逐,利率和光荣利差压缩至汗青低位,继承上涨空间大大缩窄;2)对于股市,光荣风险倒霉于风险偏好回升,且若光荣风险会集发作,央行放水也难以低沉这些范畴企业的融资资源,宽松预期和企业红利都将降落。

7 f2 n _* ~+ Y: c. J) q( v7 x |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:46:35

发表于 2019-6-14 00:46:35