从1990年沪深两个生意业务所相继运行以来,中国资源市场走过了24年的历程。颠末24年的改革与发展,中国资源市场在规模、结构、功能、制度规范、法律建立和对经济社会的影响力等诸多方面发生了根天性变革,取得了令人瞩目标结果。, Z" z7 o9 ?* u* T! S

. E9 k" ]6 o( i/ ~

6 _1 s% }) O1 a$ P9 x但是,按照中国建立国际金融中央的战略目标,中国资源市场尚有相称大的差距,这种差距不光体现在市场规模结构、制度规则体系、信息披露和透明度等根本环节,还更显着地体现在开放和国际化程度低等方面。固然中国资源市场从2002年推出了QFII制度,但从总体来看其还是一个相对封闭的市场,对国际资源市场缺乏影响力,与中国的大国职位不匹配,与中国所要构建的大国金融目标不匹配。

) O R7 _5 P, `) q; I3 L! ]! i; k% T6 q* A# U- a: o3 r: [

6 |0 c: r4 o' x

中国资源市场将来改革的重点,除了推进证券化金融资源设置机制的市场化改革外,还必须顺势而为地推进资源市场的对外开放,进步其在国际资源市场的职位和影响力,提升国际化程度,积极构建与中国大国经济职位相匹配的国际金融中央。开放与国际化是中国资源市场的大趋势,也是中国构建大国金融的战略性步调。

3 k' d' T( v# q' X1 N) W% @' N' a- m9 y7 L) B( L. O

% D1 n4 X+ n6 y* U- r1 i# D0 ?

# f# W- z, _5 C- R4 S+ q3 l一.中国的大国金融战略: 结构元素分析4 N0 l; |1 W/ O" a

3 T4 t) t" q$ Q' A% \9 ~' \' ~% U: u8 ]

1 i. b. }+ D0 J& Y f- w" Z

中国是个大国,中国经济是大国经济,中国必须构建与大国经济相匹配的大国金融。中国所要构建的大国金融,既要有高效而强大的资源设置本领,又要有良好的风险分散机制,同时必须是开放的、国际化的。中国所要构建的大国金融必须具有以下结构元素:

* @; A/ E* v* F- K

/ m2 b( J: r( ^6 ?$ o$ E) ?/ J. [; _; g* ^# a3 A7 ~0 E7 j

一是具有发达、透明、开放、运动性好的资源市场。

2 e" r2 t: K; x7 \2 d

3 P. t q7 q2 S8 ]6 x! i7 e6 t; {

4 ~8 i0 \' N k3 p如许的资源市场具有资源特殊是存量资源调解、风险运动和分散、经济增长的财产发展模式和分享机制等三大功能。中国资源市场国际金融中央职位是中国大国金融形成的基石。0 ~: q o9 _3 L/ L+ j! d

9 @) g% {8 I, a+ h) Z$ H+ F

1 ~& X9 A( T% B

二是具有市场化创新本领和满足客户多样化金融需求的金融中介。$ c6 D: p* ]- r9 x

2 T9 O- o: `6 E% \8 T9 g" \) s( p, ?2 X) s* Z% [" W( e9 o

如许的金融中介显然具有四种功能:提供运动性;过滤风险;创造产物并通过市场机制发现代价;基于金融市场产物的风险组合或资产增值服务。在中国,商业银行在金融中介服务中居主导职位,着眼于财产管理的金融中介则起着愈来愈告急的作用。

0 i V* ^% d. U* E6 T2 C, q0 y$ c; Q# c

: j% l+ X6 L7 J# S三是发达的钱币市场。

! U# v* s# u, P5 I" m% y0 w) O5 m" L

, B* v- }; w5 H. g- u

' g) Q# Z, Y' [3 y4 j假如说发达的资源市场告急负担财产管理的职能,是大国金融心脏的话,那么通畅的钱币市场则告急负责运动性管理,它与商业银行一起形成大国金融的血液循环体系。

8 a) X( H% V& R

6 K: \3 ]! `0 }+ L) Y; }" d Y: V E, k, G B4 a

四是人民币的国际化。8 J! V0 g0 z1 G+ k' R$ j% d

* Q' }* T+ l* s3 v% l

4 f) h( \/ J# M" f( s( X& h7 o+ r中国大国金融中的人民币国际化不光包罗人民币的可自由生意业务,还包罗人民币成为国际告急储备性钱币的内容。

5 U6 }; G3 Y6 S# G

" J% U- G" ~8 F1 I5 o' ]. L0 s* a3 n! v5 [3 R

在大国金融的四大结构性元素中,资源市场处在焦点的、根本的职位,大概说发达的、开放的、具有国际金融中央职位的资源市场是中国大国金融的焦点元素。从这个意义上说,中国所要构建的大国金融是一种市场主导型的当代金融结构。. R( ^/ j0 l4 T* [

; l% |2 M# B8 o0 l/ s D9 K5 g& V( S0 i& w/ X! ~( O# p2 m# s/ e

二.中国资源市场的战略目标: 国际金融中央

! `$ v7 x# U+ p4 O7 H' O% w9 d$ d3 u: u* R2 R; a7 {5 O4 u$ ^

0 }/ t' T2 J; `! K. L/ G/ I

作为大国金融基石的中国资源市场,其将来发展的战略目标肯定是国际金融中央。中国所钻营的国际金融中央不是或不告急是钱币整理中央,乃至也不是环球钱币的定价中央、生意业务中央,而是环球财产管理中央,人民币计价资产的生意业务中央。5 L0 ~ G. p! t7 q% |: H

; ?2 F# `" z2 ~/ s: T$ ]

# ~7 z, Q' b% N+ e, h4 G随着环球经济格局的变革和调解,国际金融中央的格局现实上正在发生庞大变革。国际金融中央漂移的轨迹也是环球经济格局的变更轨迹。有种种迹象表明,环球新的国际金融中央正在向中国(上海)漂移。纵观环球经济发展的脉络和金融中央演进的路径, 汗青上曾经出现过五大金融中央。从威尼斯贩子到阿姆斯特丹郁金香,从伦敦的工业霸主到纽约的华尔街古迹,金融中央用几个世纪的时间,在欧洲画了一道壮丽的弧线后,漂移到北美洲上空后落地生根、着花效果。- m+ p; c* D8 Q' I' v

. U' V! x3 \9 l# }: g: v

, M( O6 D$ N! y( \2 ]9 t. l20世纪中后期,环球新的金融中央似乎体现了向东京漂移的愿望, 然而新的金融中央并没有富足的时间去欣赏东京的美景和富士山的壮丽,而是向着具有辉煌光耀文明和具有巨大发展潜力的中国漂来。中国新的国际金融中央的形成大概是21世纪环球金融厘革的巨大变乱。它是中国金融崛起继而也是中国经济崛起的告急标志,是中国如许一个大国经济连续稳固增长的告急保障。中国成为环球新的国际金融中央,成为环球金融新的增长极,已经势在肯定。

6 U3 T& @! c, s, x& y( p4 _+ W8 w; q' }7 I' ?

" C! @0 l, a; F6 T

2009年4月,国务院作出了“到2020年要把上海建立成与我国经济气力以及人民币国际职位相顺应的国际金融中央”的决定。这一目标简直定是得当的,是顺应汗青大趋势的。在这一目标的根本上,笔者曾对中国资源市场的发展战略目标作过如下扼要归纳:到2020 年,将以上海—深圳资源市场为轴心的中国金融市场, 建立成为环球最具影响力的金融市场增长极,并将上海建立成为环球新的国际金融中央,根本实现中国金融体系的当代化、市场化和国际化(吴晓求,2014)。如许的国际金融中央将具有以下特性:9 d h+ @+ G5 [

& ^; H& M" a7 `5 o

4 z+ [! C. j6 _- y/ A' x第一,中国资源市场将是环球最告急、规模最大、运动性最好的财产管理中央之一。上市公司总数将在3 800家左右, 此中,主板市场上市公司1 800家左右,国际板、中小板、创业板2 000 家左右。股票市场市值到达80万亿元人民币,经济证券化率90%左右,靠近或根本到达发达市场经济国家这一指标。中国资源市场的资产成为环球投资者必须设置的焦点资产。) n( w5 K# V) n% r

6 ^+ X$ u# k4 J

9 F6 B) c5 o, C ^" N第二,中国资源市场将形成股票市场、债券市场、金融衍生品市场相互和谐、共同发展的结构系列。此中, 股票市场结构系列更趋公道,债券市场规模将不绝扩大。

, P: f" `0 H7 ?% r* K

" T3 J# |+ |2 S( M

, J% W6 g; V9 N第三,中国资源市场将形成涵盖主板市场、中小板市场、创业板市场、国际板市场、场外交易市场(包罗新三板) 在内的多条理股票市场(权益类市场)结构系列。股票市场的透明度日益进步,运动性充实, 具备了财产储备的功能。B股通过须要的改革和转板,将退出汗青舞台。

# d3 X3 ^* d+ s/ p0 g9 b% a, ~* E. M! v/ d8 Q

. y5 w+ m+ _2 [7 ~' a4 m第四,投资者队伍进一步发展, 范例趋于多样,功能日渐多元, 规模不绝扩大。投资者中机构投资者、国际投资者所占的市场份额将进一步上升。据Wind资讯统计,到2014年三季度末,中国机构投资者(含一样寻常法人)持股市值约占同期A股流畅市值的57.7%,以QFII、RQFII和沪港通为代表的外国(境外)投资者到2014年年末仍不高出1%;到2020年,机构投资者(含一样寻常法人)持股比例应在75%左右,机构投资者将在市场生意业务中起着显着的主导作用。在机构投资者中,由于风险与收益之间束缚机制的差别,私募基金的作用将日渐凸显且逾越公募基金在市场上的影响力。与此同时,国外(境外)机构投资者比例会有显着提升。

0 j4 I: C+ |& Y5 k

% S4 W$ k2 ~' b3 T- Z* ~" ~% Y8 w. b- y6 ?" q

第五,市场功能进一步改善,将从关注增量融资(IPO和增发)过渡到关注存量资源设置(并购重组),市场更具连续性和发展空间。市场颠簸将体现出与经济周期、政策趋势和国际市场颠簸大要相和谐的状态。这种颠簸特性表明,中国资源市场将进入相对成熟阶段。" W& W) P2 o" l' N5 ]! y2 z: P. x1 [3 C

* k# J K# `4 x, a$ l0 d5 m/ H# D2 e

( K& _+ p" i5 z2 U, K

三.国际金融中央的形成: 中国的现实和他国的履历4 w& |2 k8 j6 J; ?2 T: j2 n" n2 e O

5 L: T( `8 h9 J$ H) m- B3 t5 B

5 C6 z/ N3 D8 O. Z5 A4 i7 I! x(一)中国资源市场发展的现实与国际金融中央的战略目标存在巨大差距. X3 r& t1 a0 _( U5 h, n- g

o) l' Z# F/ W1 j! I8 p

! J- @6 k. J- Q6 P颠末24年的发展,中国资源市场固然已是具有2600多家上市公司,到2015年3月尾总市值高出47万亿元人民币,主板、中小板、创业板并存的环球第二大市值市场。但无论在资源设置的市场化程度、信息披露和透明度、市场投资功能和法制建立等方面,还是在开放与国际化方面都与国际金融中央的要求存在巨大差别。+ e* M: H4 }; p) S

7 C K! z$ j) B+ f' Z

1 W3 V# |( d* `" `/ o仅就国际化程度看,差距非常显着。权衡一国资源市场的开放程度和国际化程度,除了金融机构的国际竞争力和法制情况外,告急看两项指标:一是国际(境外)投资者的投资规模及比例;二是外国(境外)上市公司的数量及市值占比。

1 s8 F% m! }- Y. `8 s$ t

1 m4 t# K; \6 J; e N" h4 ^( L

$ r$ V1 @8 M" z" P* g# x0 G3 X就国际(境外)投资者的投资规模及占比看,中国资源市场的国际化程度是很低的。从2002年中国推出QFII制度以来,到2014年11月末,QFII总的答应额度是662.48亿美元,制止2014年3季度末,QFII持股市值1 059亿元人民币,约占同期A股流畅市值的0.43%,纵然思量2014年11月17日推出的沪港通和RQFII,到2014年年末国际(境外)投资者投资规模占A股流畅市场亦不会高出1%。

- {" c ?$ s1 `' H: t% i7 C

3 n( t) N5 d; d7 w8 x6 R) S9 f8 c4 k) _2 {, Z! b! I7 s3 W% Q

由于受到中国法律的限定和人民币资源项下并未完全开放的束缚,迄今为止外国(境外)公司还不能到中国A股上市。从国际投资者占比和外国(境外)公司还不能到中国A股上市看,中国资源市场还是一个相称封闭的市场。1 s1 ~- L) s$ i

9 R; T9 s" S- ^4 m

" P; Y0 ]4 y5 e, r# g" c3 A(二)国际金融中央的形成:他国的履历

+ g! Q% }; `7 L

+ g, D# A; J, {) Y: P# M

( M& i" O$ e, M国际金融中央的形成除了必须消除外汇管制外,还必须有源源不绝的、规模越来越大的国际资源的流入,这种流入不是短期的国际套利资源,而必须是趋势性的、恒久流入的国际资源。这个履历或结论在纽约成为国际金融中央的过程中得到了充实的验证。

/ Z3 S6 d; ]8 Q2 y1 s: Y+ [. H

' _$ d, u; _: z* Z6 F0 b. o% t/ J4 t9 f+ W, J8 g) U6 F

& q% a! C6 v2 ^" }. ~( a- f, A & q% a! C6 v2 ^" }. ~( a- f, A

- G5 s3 r# B5 U* O+ x# q- E# W8 \, y

6 R; |+ O L# n19世纪中叶前后,作为当时新兴国家的美国,已经成为国际资源投资的乐土,吸纳了欧洲对外投资的大部门。从表1可以看到,在19世纪国际资源源源不绝地流入美国。只管在某一时期,国际资源流入美国出现了肯定程度的颠簸,但仍然可看到,外国资源净流入占美国资源增量比重出现上升的趋势。有数据体现,1790~1900年,外国资源输入占美国国内资源净值的比率靠近5%,然而此中1870~1900年所流入的外国资源占1790~1900年的80%左右,这充实阐明确19世纪后期流入美国的国际资源的速率显着加快(恩格尔曼等,2008)。- L- Q" m8 `. |3 `

5 u0 \, S8 k* [, t5 c+ V5 ^; R& Y% q! q% V% S5 k4 W, }

4 @- G1 q& m& L, D) O' D" L( Q: ?& u7 E6 ~. e1 d; z$ ^

. P, p" u) u7 h

资源是具有趋利性的。缺乏有效的投资渠道,大概说缺乏保值升值的渠道,是不大概吸引国际资源流入的。外国资源蜂拥流入美国,与其资源市场的快速发展是分不开的。从表2可以看到,作为资源市场告急构成部门的债券市场和股票市场,为外国资源提供了多元化的投资渠道,尤其是直接投资和铁路债券。从表2中数据可以看到,1843~1914年直接投资和铁路债券的增长更为敏捷,从1843年的0分别增长至12.1亿美元和39.34亿美元。

, ]/ q! M$ v# g8 V! o. q: P s7 j @5 ^2 \

% |, L. k b" p, N" d, _7 e

) F- Q0 ~7 \% d- p ) F- Q0 ~7 \% d- p

$ C4 f' x* e% q1 E/ j% f2 r# C! Q" K$ N8 \" j7 |

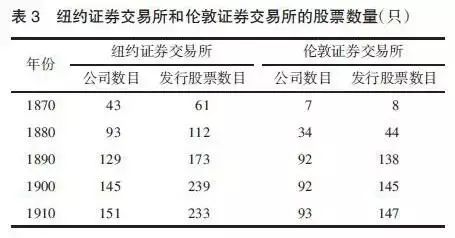

国外资源的不绝流入,促进了美国资源市场的快速发展。从表3可以看到,无论从上市公司数量还是从发行的股票数量看,纽约证券生意业务所的规模和增长速率均远远高出同时期的伦敦证券生意业务所,从而奠基了20世纪纽约国际金融中央的职位。

7 K4 f1 M0 p; P* N& F7 H8 O% W. H& c# w. M8 q% L3 p

( e, E6 t- f9 ^( w v综上可以看到如许一个循环体系:19世纪中叶至20世纪初,陪伴着工业大革命,作为后起之秀的美国经济快速发展,而经济快速发展促进了美国资源市场的超过式发展,美国资源市场的超过式发展又为外洋资源提供了保值增值和财务管理的渠道,从而吸引了大量的外洋资源流入美国。外洋资源投资股票、债券,无论是从规模还是比重看,都出现出快速增长和上升的趋势,外洋资源的流入进一步促进了美国经济的快速发展,资源运动和经济增上进入了良性循环。在这个良性循环体系中,美国资源市场的快速发展和外洋资源的流入是极为告急的一环。

3 R% s; m/ [0 @, A3 B

+ F! N) B; Y8 \) G4 B* Q+ v+ [

3 h3 O* P. v& F1 [& A7 A" S9 o四.中国资源市场改革的重点: 以注册制为重点的市场化改革" h4 P4 P0 v. x1 x5 x( {& q

/ w, C* K- k: n' p

' {4 ^5 @1 z$ h( R9 L( ?4 A! L5 E(一)必须加快推进资源市场的市场化改革

, w# w5 ?0 D: `6 e% \/ \1 l3 b: C% w, l2 N* V: [" {! F

0 Z6 a$ Q7 ^+ b# D3 v9 g5 _ e

推进资源市场市场化改革的目标,是要让市场在发行上市、并购重组和退市机制等证券化金融资源设置过程中发挥决定性作用,让市场有序公道地引导证券化金融资源的运动和设置,不绝提升资源设置服从,让资源市场上的金融资产的发展性具有内生性,推动市场透明度的提升,为中国资源市场的国际化和国际金融中央的形成奠基代价根本。具体地说,中国资源市场改革的重点在以下几个方面:

- G# T+ z) s- m* B/ j8 F% @

0 m- j; ^. ~% D& H" g1 F2 h/ \/ l1 }, }. e. Z& e

一是股票发行制度的改革。 _1 B# R8 U0 \9 `) m+ \

2 l" D2 W# R9 [- [( l7 m

) K" r" C- \) G* g" J

从答应制到注册制是中国股票发行制度改革的根本方向。注册制改革是中国资源市场改革的重中之重。注册制改革的目标是形成权责对称的机制,加大市场对发行人的硬束缚。注册制改革有利于进步市场透明度。9 H% h: I. g: R8 x

5 G4 p, C. V5 S( D* D% x1 a- E0 F! k. j4 \* o% m3 ~, ]- N; l; p

二是并购重组规则的调解。 X7 ?; o+ P1 Q/ K" o, R$ d) Y9 B6 u8 C

3 @8 d- R' c+ Q/ [: ?% g- p

7 v+ h1 M% M% W) S6 A& B

现行并购重组规则依照的是答应制条件下的考核步调,复杂而冗长,责权不清晰。要按照注册制的改革思绪调解现行并购重组的规则和步调,要从已往的实质性查察过渡到简化步调、明确标准、强化责任、过后羁系的并购重组规则上来。要突出并购重组对资源市场代价和上市公司竞争力提升的作用,要进步并购重组的有效性。" S# ?$ f0 r7 B" a8 p# _+ {% k$ b

2 N2 E" j! } g" T$ w) l" x2 O6 v

三是订定清晰、可使用的退市标准并严酷实行。. r' F G* e7 o" ?$ b) O

; [$ x; V3 U5 s7 x' X+ W

" d. S9 A% D# F- w& n& P p

严酷而有效的退市机制是市场具有投资代价的告急保障,也是市场保持富足吸引力、克制疯狂谋利的告急机制。5 u g/ V7 h+ u4 v1 o% t0 L9 t

6 x' K+ m4 J/ V" m' p

: m$ l( \+ \9 Q6 g四是必须推动债券市场的发展和改革。* r: |. q# B. e' h# S

5 ?: j. p' b% q7 r) B" w8 G% t% d3 l7 I m

一个只有发达股票市场而没有相应债券市场的资源市场是难以成为财产管理中央的,也不大概形成真正意义上的国际金融中央。从中国的近况看,债券市场是个短板,严肃拦阻了资源市场的国际化,成为制约中国资源市场成为国际金融中央的告急束缚气力。

+ N& d! X7 e# D5 y, {' d8 }1 D! ^$ U

b# G6 u0 k+ D' ]: p0 w' \# s在克制债务风险和美满光荣评级的条件下,要渐渐扩大债券发行规模,改革债券发行审批体制,明确债券发行审批和羁系的单一主体,同一债券生意业务市场,冲破部门分割,消除银行间市场和公开市场的壁垒,形成同一的开放的债券市场,使其真正成为市场化的社会财产管理机制。' u& q4 n8 ]% X! u! f' Y

) i, |( ~4 p3 _2 {: |: I9 |

1 v- }2 H* J* K) h5 b1 `- J/ X+ W

(二)修改包罗《证券法》在内的法律、法规3 i( J5 n( B- t; k9 @

7 k5 O. I3 N, v5 \7 r! {9 ]5 v1 \. f1 V

基于市场化改革和国际化的战略目标,必须对包罗《证券法》在内的与资源市场有关的法律、法规举行相应调解和修改,必须改革与资源市场投资资金泉源相干联的资金管理规则和政策。

$ E1 p1 I# a2 [: q

! H. [* ]8 H5 w" K, d& ]+ y) b+ ^' N5 p

与资源市场相干联的统统法律、法规的订定或调解,都必须以市场设置资源为根本出发点,以进步市场透明度和掩护投资者正当权益为根本准则。为此,要修改《证券法》中关于股票发行和相干法规关于再融资(二次发行)审批或答应的内容、机制,为注册制的改革提供法律根本。

5 k. L5 n4 F' P% f e9 k' X# h/ u5 ? p( p0 [2 B: i( |

4 Y p4 P$ ?- S* o% |

要调解《证券法》中有关上市公司选择的标准,要把发展性而不光仅是红利性作为选择上市公司的告急标准,以提升市场投资代价。

" |6 L9 |+ U' w" v6 W2 S( w% r( F; u) t( d: b7 A3 Y1 r. w

6 S+ ~7 w& d+ X. A

在相干法律中,应尽快创建或美满团体诉讼制度,美满投资者民事补偿(接济)机制,切实掩护投资者长处。法制的美满和对投资者长处的掩护,是中国资源市场国际化的告急内容。4 J3 }- d5 U2 R2 v9 T

9 l0 V- q3 l- G+ r+ u/ S Y/ x( i. w* t) T& P

(三)调解资源市场资金投资的政策束缚,提倡社会形态的资金按肯定比例进入市场! j' M& l0 S9 t5 U

' ^- W& Z3 z- Q+ e s& S5 q* W

b. I" m5 r* b% F. x7 x# O3 K6 N+ P

由于熟悉上的误读和政策计划上的毛病,中国资源市场内在的供求均衡机制并没有有效地创建起来。在中国资源市场上,供给源源不绝,需求或资源市场的投资资金泉源则相称单一,告急是个人收入盈余和储备资金,非个人以外的资金很少进入或政策上根本就不答应进入资源市场举行投资,国有企业或奇迹单位的盈余是不答应进入资源市场投资的,地方政府管理的社保资金也不答应进入资源市场举行投资,企业年金也根本不进入资源市场投资,纵然像大学里的校友基金会如许的纯社会形态的资金也不鼓励进入资源市场投资。中国资源市场供求关系恒久处在失衡状态。1 o# a. r4 R' r$ U

+ g+ K% S. ^2 W' B) k

' s, [& w( v% v. w9 r8 J( J

这种内在的恒久的失衡状态肯定带来“牛短熊长”的格局,谋利盛行、暴涨暴跌就是一种肯定征象。我们必须调解现行的资源市场投资资金政策,要答应乃至鼓励一些社会形态资金进入资源市场投资。各种社会形态的资金是市场的稳固器,是市场的基石投资者。所谓“401k”条款的改革本质上就是要放松社会形态资金的投资束缚。1 X$ N& j: M' _7 ~* _

3 ?8 n }$ i, f+ ]5 P/ Y; D

0 [8 G+ G1 Q9 L" {# \6 r

(四)必须加快人民币国际化改革的步调, I; F& y# V$ c* c1 W

+ }4 Z3 ]! N3 ]& T L/ g* B

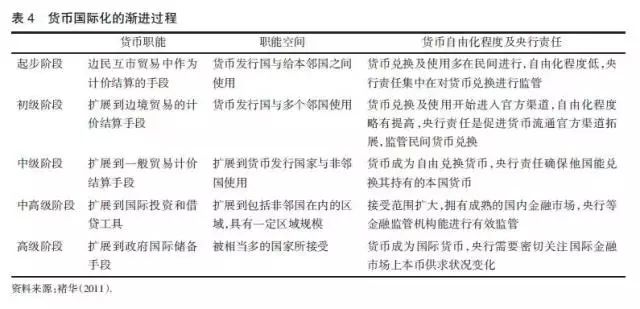

8 J9 q5 b$ m. X! ]! _5 E4 w: d$ E人民币国际化是中国资源市场国际化继而成为国际金融中央的告急条件。人民币国际化包罗人民币可以大概超过国界、在境外流畅,成为国际上广泛承认的计价、结算和储备钱币的过程。一国钱币的国际化是钱币国内职能的国际延伸,是该国经济气力和综合国力进步的肯定效果。随着一国经济在国际经济体系中比例的进步和职位的上升,该国钱币在国际钱币体系中的职位也会相应提升,成为国际商业结算和付出的工具,进而成为国际投资工具,终极成为一种国际储备钱币,完成钱币的国际化。一样寻常说来,一国钱币的国际化要颠末起步、低级、中级、中高级和高级等阶段(见表4)。

$ _2 d3 }' q+ f9 V3 b

9 m! ~5 W6 `* ?$ g; }

4 I2 l2 b- M5 U, M

- l' Q2 S% v: a3 P, F

1 @0 r% @! B" C9 o) ~# e' e$ ^* d, h3 i# ?7 m

一国钱币国际化是个渐进过程。从影响范围看,包罗钱币的周边化、地区化和环球化。从职能上看,包罗整理工具、投资工具和储备钱币的递进。从现在中国的综合国力、环球第一的商业规模、币值的相对稳固和市场体系的发达程度等诸要素看,人民币已具备国际化的根本条件,只是在市场体系(特殊是资源市场)方面尚有某些不敷,人民币国际化具备了进入可自由兑换的阶段,继而进入结算钱币和投资工具的国际化阶段,人民币国际化的战略目标是国际储备性钱币。为此必须加快人民币国际化的历程,进一步推进汇率制度的市场化改革。: A' ~ P; t6 p* n& M, J" D

' X) U0 |5 _9 e

7 ~0 p( }. N; u. ` j

五.开放和国际化的次序: 优先思量扩大国际(境外)资源投资规模

. [3 Z. Z$ C+ o! y) o* u

' p" c9 C6 a: V! M O0 _% w' ~- X1 L {$ E

前述法律、法规、规则以及政策等方面的改革和调解,是中国资源市场开放和国际化的告急根本。在中国资源市场的开放过程中,有一个次序原则,这个次序原则与将来中国资源市场发展所要实现的国际金融中央的结构特性和特定功能有密切关系。

9 U- P, w& H1 d d- C: B* o n3 O8 L' I* o' N) ? {- F

2 O6 i- i; J; w+ m+ T, b

以中国资源市场为基石构建的国际金融中央,就其功能和结构来说,有两个显着特性:一是人民币计价资产的生意业务中央和财产管理中央;二是基于中国大国经济的平台,中国本土上市公司无论是在数量、规模还是在占比上看,都应占主导职位,国际(境外)投资者占比显然比现在会有大幅度提升,但中国投资者仍占主导职位。" s$ ^9 `5 R4 J' ]1 J& P

s1 I' E, I/ I2 G3 A4 d3 \; A, U y. a( U% X

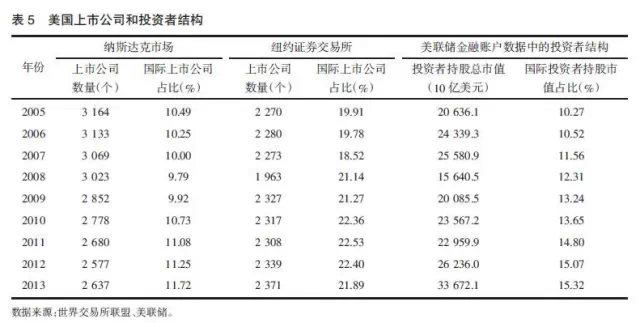

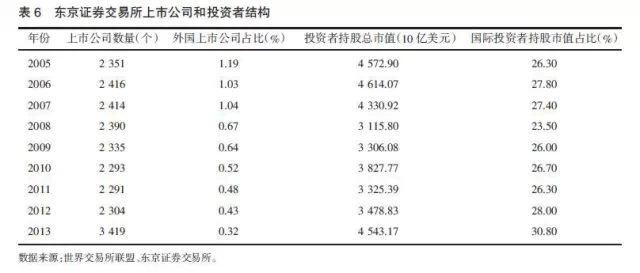

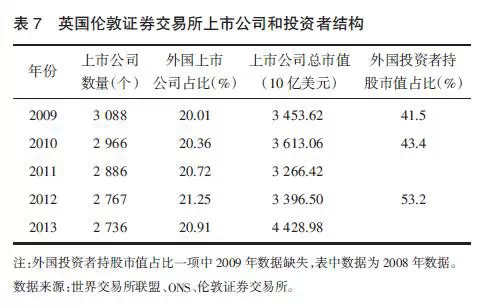

从上市公司数量和市值占比、国外(境外)投资者占比这些指标看(表5~7),中国将来所要建立的国际金融中央大概与美国资源市场的结构相近,即上市公司中,境外上市公司占比在20%左右,在投资者持股市值中,国际(境外)投资者占比在15%左右。! ?& P: V/ \: k% m) C

3 d: T: I* J# ^5 K* q2 ]9 A

: L F4 u; v4 w6 l+ w

- u+ ^- O+ \: H - u+ ^- O+ \: H

7 |1 C& o" }; x: h

/ S4 n! z. l" c

, h; T* l3 u+ A: Z3 u$ ~8 S' v: m( I

9 F4 R6 G, I$ P! n 9 F4 R6 G, I$ P! n

% u" e) {; E" {

5 r+ B" j$ Q( A- g- Y) ~

0 H* B9 p5 f: U- ]% ^0 V# w/ u7 J

4 |! R' W' L% X: Q$ h 4 |! R' W' L% X: Q$ h

. H5 y, ?4 {/ \) [5 g5 K6 j* ]8 @

$ {4 j3 A. h/ Q3 t2 M2 C- M/ h2 Z3 ?

中国所要建立的国际金融中央的结构特性,对中国资源市场的开放次序及重点有告急影响。概括地说,优先思量开放投资市场,让国际资源有序进入中国资源市场举行投资,以不绝进步国际投资者的投资比例。外国公司到中国上市或设立国际公司板则似应相对放后思量,不是现在开放的重点。* B8 N) @$ @* o

! ^5 S# ^" I7 {6 T) h, C

( d* q# a3 I2 C不绝扩大国际投资者进入中国资源市场投资的规模,提升其投资比例,现有的渠道有QFII、RQFII等机构渠道,也有沪港通等选择性的双向市场通道。待沪港通积聚肯定履历后,大概尚有更多的类似于“沪港通”如许的双向市场通道,好比“深港通”、“沪纽通”等。无论是机构渠道还是双向市场通道,都只是中国资源市场对外开放和国际化的过渡性步调,一旦人民币资源项下完全开放,到当时,这些过渡性步调的作用都会大幅度降落,取而代之的是中国资源市场双向全面开放,中国资源市场的国际化期间也就真正到临,中国资源市场也就将进入国际金融中央的期间。(完) P/ ]. D# }. k \/ u- v0 v m: o

2 C# N% S! Q' J, H& v0 d9 U# E- K& \: I

蟾/吴晓求(中国人民大学金融与证券研究所,教授,经济学博士)

& ^/ P7 @& Q+ Y0 f; E! U泉源:《金融论坛》原文名《大国金融中的中国资源市场》 |

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:16:12

发表于 2019-6-14 00:16:12