作者 :高慧珂 、杨灿 研究员鹏元资信评估有限公司研究发展部' s4 g% w; m: g9 @: H

陈诉重要内容

, I6 |& }: a* p9 H7 q本轮债转股的宏观配景

. ]0 w1 [8 H } J; A8 Z

3 E5 u) I" g; q! V ?# F6 e \非金融企业部分杠杆率升高是本轮债转股的最重要配景和出发点;别的,贸易银行不良贷款率不绝攀升,关注类贷款增长趋势显着,不良贷款的攀升趋势未见显着拐点,标题不容小觑。

, A6 Y0 P5 }- i5 J& T4 n) l9 I. T1 L0 x9 W% ?0 F. ~. s

对本轮债转股实行的两个思索和判定 . z3 Y |1 o! r! w/ }5 v# k# h

' m) S$ h2 z* V' T* u9 ]

本次债转股预计不会对公司管理产生较大影响;产能过剩行业受益于债转股的概率较大,不扫除僵尸企业的干扰。 & \- ], U8 J L$ H! u

: A I- S* u' Y' H+ C3 D

债转股对加入方的影响及评级关注点

" m9 a% a0 p+ A1 v S0 N

: u0 Y/ \' K# p/ R( T) i3 X! Q对银行来说,债转股可以:盘活不良资产,低落不良贷款率,进而进步拨备覆盖率,带来利润增长空间,假如债转股企业未来发展精良,银行退出股份还可以带来可观的收益。但是,债转股将会占用银行大量的资源金。从评级角度,重要关注:债转股能否明显进步银行的资产质量、开释的利润空间及对银行资源富足性的影响有多大;债转股企业未来的谋划状态;债转股的退出机制是否美满;债转股对未来银行谋划业务厘革的影响。

# x, v4 v8 X: A9 h7 q9 p( m* n" u* v4 y9 ?, p

对企业来说,债转股可以 6 y% C5 F7 T4 O! Z- O* S

+ @) }# s" m9 g2 t改善资产负债结构,加强融资源领;镌汰企业的债务付出压力,增长红利本事;企业从银行得到外部性支持的大概性增长。然而,债转股大概涉及到企业谋划控制权受到管束以致变动,但是根据我们的判定,这种倒霉影响的水平有限。从评级角度,重要关注:债转股对企业资源结构的影响水平;企业未来的谋划状态是否可以或许得到显着改善,谋划竞争力是否可以或许得到提拔;债转股后,企业可以从银行得到外部支持的规模及概率。

G) B+ S7 u( O5 O7 x3 F, `6 a2 E' M& E6 k" n4 q6 e% I9 o

案例分析

0 l! a" x' S" c0 A7 u4 [3 N; a( K: V! _7 f2 ~3 C, u1 q9 O

本文以华荣能源债转股为例,具体分析了华荣能源债转股的配景及债转股对中国银行和华荣能源的影响。 ) j0 m0 O1 |8 C

/ c' h& b1 J1 ]. p; N9 u

8 B- J8 g9 @$ L9 s' d; t正文5 R1 n# ]/ ?$ [( ?' l' S' Y. y$ @: _

自3月份以来,债转股的风声就不停未断,财政部、央行、银监会负责人均体现,政府正在酝酿债转股改革,具体实行方案还未确定,仍在研究过程中。只管,债转股的顶层计划方案仍未出台,市场上已经有很多企业在推进债转股。然而,对于债转股的作用,各界对其驳倒不一,本文将从评级角度来谈谈对此次债转股的见解及债转股对加入方的影响,并以华荣能源债转股为例,举行具体分析。

- S; r; b0 x- r" @+ L/ V5 o# \- a, Z/ C4 p1 v: s8 Q* A/ V9 A

一、本轮债转股的宏观配景 7 ~) H# |1 K8 d) p( {

, L* F* E& z& Q5 @8 |8 ~1.非金融企业部分杠杆率升高是本轮债转股的最重要配景和出发点 $ u4 M( f+ a) q# G! w

* C; `5 F, x: r# V( T. m8 L

2016年4月14日,央行行长周小川曾体现:“债转股重要是为企业降杠杆”。可以看出,非金融企业部分杠杆率升高是本轮债转股实行的最重要配景和出发点。这与90年代债转股的重要配景有本质区别,90年代债转股的最重要配景是银行不良资产率高升导致风险堆积。

1 R( F2 F3 y0 ^) H" F+ ?+ P* ~) u0 B& ?# E+ Y

当前,无论是纵向比力还是横向比力,我国非金融企业的杠杆率均处于较高水平。从图1所示1996年-2014年我国非金融企业杠杆率环境可以看出,从2011年开始,我国非金融企业杠杆率水平上升速率较快,2014年末升至123.1%,处于汗青最高水平,远远高于上轮债转股实行的90年代非金融企业杠杆率水平。横向来看,2014年末我国非金融企业杠杆率水平是天下重要经济体中的最高值。

! W2 f. j3 u: F4 I) }5 j# j" h( c6 S3 Y

# M$ Y! q) W/ E: }0 C4 u+ m非金融企业部分高杠杆使企业债务负担极重,偿债压力大,从当前债券市场违约事故相继发作就可见一斑,央企、国企、民企无一例外,均陷入债务泥潭。别的,企业偿债付出规模大,导致利润率难以提拔,进而导致投资意愿进一步下滑,制约经济增长,尤其是在当前经济下行周期,固定的利钱付出更为企业落井下石,拖垮很多有潜力的高杠杆企业。 + C0 W9 ~7 I) r. R1 w

3 m) K/ f0 Z7 `, y$ q, S图1 1996年-2014年我国非金融企业杠杆率环境 * e8 w$ }: J9 W+ ~! W8 {

( ? q4 D1 X" z2 Z2 ~& A

数据泉源:李扬等著《中国国家资产负债表2015》

* V R2 a0 E4 _* K: R

2 U8 {5 S; i# \ C0 f5 y: t图2 2014年末天下重要经济体杠杆率结构

8 |5 e) e! e9 w7 ~4 ?; i0 a6 v& L" `4 \" C1 }" | p$ p0 R6 c

数据泉源:李扬等著《中国国家资产负债表2015》 4 Q' d+ D$ g7 z: E( F% |# I, Z

# J& k, i- n6 ?0 g

2.贸易银行不良贷款率不绝攀升,关注类贷款增长趋势显着 4 e; o! y9 ~. |. l K+ Y

1 W* ~9 y# h1 d0 F% G N

90年代债转股时期,我国贸易银行不良资产率水平非常高,据相干研究,1994年到1999年,国有贸易银行不良贷款率从20%上市到了39%[1],化解贸易银行不良贷款风险成为亟需管理的标题,在当时实行债转股也就重要是为了这一目的。而当前我国贸易银行不良贷款率与90年代相比,可以说处于较低的水平,停止2015年底,该比率为1.67%。但是值得留意的是,贸易银行不良贷款率从2013年下半年至今处于一起攀升状态,且贸易银行正常类贷款占比不绝降落、关注类贷款占比增长趋势显着,分析未来贸易银行不良贷款率仍将一连攀升,2016年4月4日,国开行高管曾体现潜伏债转股企业“在银行账面上多反映为关注类贷款以致正常类贷款,而非不良贷款”。综上所述,固然当前贸易银行不良资产标题形势尚未到达90年代需依靠行政本事剥离的水平,但是不良贷款的攀升趋势未见显着拐点,标题也不容小觑。 & q" i$ ]4 B+ o

& P" g- [* ^1 p

图3 2003年-2014年我国贸易银行不良资产环境 ! ?( k1 u% d& w& r6 M( S

7 m; h1 W& v, P" a数据泉源:WIND,鹏元整理

0 Y0 E) B, r8 z! F, m

3 p* b( a& k& j; h/ l' T图4 2014年-2015年我国贸易银行正常类资产和关注类资产环境 + P; R1 X7 z! x* q. ]

/ j1 K' ]7 j3 X T

数据泉源:WIND,鹏元整理

* o9 a% F* ~1 z8 e0 n

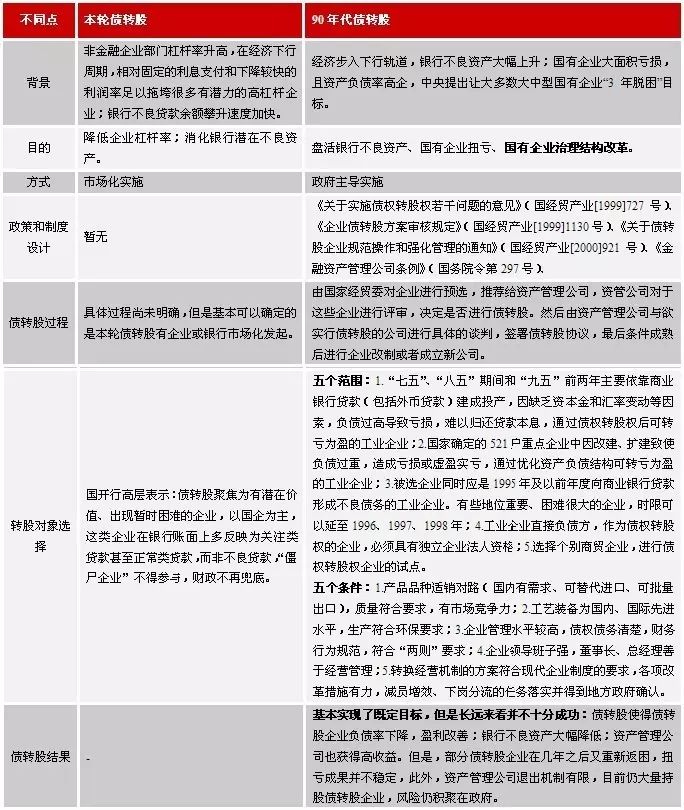

' ~9 g' ~# \, y# q# r二、对本轮债转股实行的两个思索和判定——兼论与90年代债转股的区别

3 V5 j* k, w6 g& q9 x, S/ z- u' Z; \( V! M' l9 f

基于前文所述,本轮债转股与90年代债转股的实行出发点有着本质区别,故在具体的实行方式、过程上也有其特质,本部分将对此次债转股的实行列出两个思索和判定。在此之前,我们有须要将本次债转股与90年代的债转股举行简朴对比,如下表所示:

0 ]/ p1 \2 a, U. M7 ^( V( j) K4 y, i7 r, w% F- w0 J% ~: H% Q

表1 本轮债转股与90年代债转股的区别 & j# E8 b& q. Z9 q6 z. J

资料泉源:鹏元整理 资料泉源:鹏元整理

. w6 _) T, U" {! O) q q. I: l判定1:本次债转股预计不会对公司管理产生较大影响

+ z( V6 m: d* o$ B# Y/ W/ i- Z, O% p

. B5 |+ R; W' L# A& n从表1可以看出,90年代债转股的目的之一是改革国有企业管理结构,也可以说盘活银行不良资产和国有企业扭亏属于前次债转股的直接目的,而国有企业管理结构改革则为根本目的。由于,当时国有企业亏损的根源,是产权不清导致的管理结构缺陷,假如国有企业在债转股后,没有从根本上改正管理结构缺陷,得到恒久红利本事,那么债转股只能使银行不良贷款转移到资产管理公司账上,终极还是由国家财政来消化,如许前两个目的就并没有真正实现。然而从前次债转股的效果来看,并不非常理想,据观察,2000年天下80%的债转股企业实现了扭亏为盈,但到2002年,该比例降落到了70%以下,部分企业又重新返困,扭亏结果并不稳固。这重要是由于:资产管理公司仍旧属于国有金融机构,债转股后,并未使国有企业的股权结构实现多元化,其在厘革企业内部管理结构上作用有限;股权退出机制的不美满使得资产管理公司得到优点的难度较大,进而削弱期在推进企业管理结构改革上的动力;资产管理公司缺乏熟悉企业谋划的人才,所能做的更多是利用自身资源,资助债转股企业再融资。 2 n7 @% W _& j: D) S+ {

; \, ^ E9 j# \) N v

而在本次债转股配景下,债转股的根本目的已从国企管理结构改革已让位于资助企业吞并重组。由于当前谋划困难的企业多会合在产能过剩行业,造成其逆境的根本缘故因由是产能的分散化与低服从,并不是内部管理结构存在缺陷,通过债转股,可以改善企业资产负债结构,镌汰财政费用付出、提拔红利本事和再融资源领,还可以利用银行的金融资源,资助企业通过吞并重组等本事摆脱逆境。针对此,央行金融研究所所长姚余栋也曾指出,债转股应债转优先股,以实现银行和企业的共赢(对于银行来说,转为优先股可以在持股期间得到固定股息,企业也制止了谋划管理受新入股的银行的限定,还免去了归还本金的责任)。 * [! f8 W4 N1 g0 i5 A+ v. i

" ]! m/ s6 o9 j( y2 Y" z

因此,我们预判,此次债转股使得银行入股债转股企业后,并不会对其管理结构产生较大影响,更多的影响是通过改善企业资产负债结构,镌汰财政费用付出、提拔红利本事和再融资源领,进而支持企业举行吞并重组,辅助实现财产结构调解战略性目的。

& U/ ?, ?: R# |6 \. Y$ w/ q( D8 m: }& v, |, u% A' f

判定2:产能过剩行业受益于债转股的概率较大,不扫除僵尸企业的干扰 ' |9 K0 X7 K, [( [) `$ `: w1 _1 `# ~

9 A) B' F4 g2 u# v$ O3 N

90年代的债转股由于是政府主导实行的,以是有相干的政策和制度计划,对于债转股对象的选择在政策中也有明白规定,见表1。而本次债转股将按照市场化原则推进,针对转股对象,固然国开行高层曾体现:“债转股聚焦为有潜伏代价、出现临时困难的企业,以国企为主,僵尸企业不得加入,财政不再兜底”,但是,我们预判在实际利用中,产能过剩行业受益于债转股的概率较大,且不扫除一些僵尸企业的干扰。这一判定重要是基于以下几个缘故因由:

6 L+ X$ ]. {4 L; t5 P

: k& f* F; c/ r, P其一,当前产能过剩行业债务标题广泛严峻,据中金公司估算,停止2015年末,煤炭、钢铁、有色、水泥等四大传统产能过剩行业有息负债约为5.5万亿元至6万亿元,回首已发生的债券违约事故,也多会合在煤炭、钢铁、有色等产能过剩行业; , T/ z m4 O& O+ ]& Z

. c3 @( j+ ~4 r其二,产能过剩与杠杆率高有肯定的因果关系,正如央行行长所言:“假如存在过剩产能,企业就会亏损,导致资源受损,杠杆率就会上升”;

) o0 _) a4 E) P. X' P

3 m9 A7 ^2 c8 z i- Y+ y/ c) D7 t) w9 e其三,承袭“多吞并重组,少休业整理”的理念,对于产能过剩行业内的龙头企业,政府还是盼望其一连精良的履历环境,进而支持其举行横向吞并收购,推动去产能进程,以是这些龙头企业更大概成为债转股的重要实行对象; 4 e3 O: C. L" ^; m

1 V% K# j4 `) L/ W( Z. r8 ^

其四,地方政府能否在推进债转股中对峙市场化原则有待验证,由于在实际中,地方政府通常具有浓重的行政色彩,很容易对债转股的利用举行干预,保举自己主管的、与自己密切的企业作为债转股对象,以是一些僵尸企业也很大概成为债转股的对象。

) Q3 K/ ]$ _& x! M& W9 i4 P9 K3 L

. Q; n* i; m/ l/ Z* T从当前的市场实践来看,这一判定也得到了验证。当前推进债转股的企业,如华荣能源(造船业)、中钢股份(钢铁)等,均属于产能过剩行业,且从华荣能源近几年的财政环境来看,并不非常乐观。 3 b) b: Q- K, v! D# i1 c

/ M% _; X9 [! P$ o: {# D. S三、债转股对加入方的影响及评级关注点

, f2 R1 e) w% O6 ]4 f# q7 X6 M2 s( @5 S

1.债转股对银行的影响及评级关注点 " C% }. I* R% j6 }( G

+ _7 M) z1 E$ m0 u7 R8 c债转股对银行的影响重要有以下几点: 1 g* s" R+ q- E: x0 Q

* b5 y& \7 B6 @9 S9 ~, S& \ g(1)盘活不良资产,低落关注类资产转为不良资产的概率,从而低落当前和未来的不良贷款率,使银行资产质量有所进步。比方在90年代的债转股后,2000年当年,国有银行的不良贷款率就降落了9.2个百分点。 ' k9 w! u. B! h6 e

9 o' a5 g) c$ j1 a3 J q(2)不良贷款低落,可以进步银行的拨备覆盖率,开释利润增长空间。 % {4 D3 j m- J! p) R; l

( r4 n9 O: R z2 @0 n+ Q" C

(3)对于有市场远景、临时面对资金逆境的企业,假如任由其休业整理,银行收回贷款的大概性极低,而假如债转股,银行在未来大概收回更多,条件是企业在颠末重组之后发展精良。

0 T* r# G& A# n K# i8 v7 @# r- ]0 h' j( ]) Q' M: _6 n

(4)债转股将会占用银行大量的资源金,由于根据《贸易银行资源管理办法(试行)》(银监会令2012年第1号),银行从债权人厘革为股权人,资源金占用从100%上升到400%(处理期内),处理期之后资源金更增至1250%。 , a. W4 f2 m+ l/ [

* K$ `. a- c+ e8 d2 q! `( t从评级角度,我们重要关注以下几点:

" M, Z- o( C$ V$ P8 J

; W/ Q4 \" V$ K6 Y. y. m; x(1)债转股能否明显进步银行的资产质量、开释的利润空间及对银行资源富足性的影响有多大。这重要与债转股的规模相对于银行的不良贷款规模和银行资源力气的巨细有关。 ; N9 ]1 O3 K( W/ t N

0 j% H% D4 S/ D ~* }% q; v(2)债转股企业未来的谋划状态。这关乎银行的未来收益,假如转股之后企业的谋划没有得到实质性改善,企业未来发展重新恶化的大概性比力大,那么银行不光失去了每年得到固定利钱的权利,而且在企业休业整理时,股权的受偿次序低于债权,银行可谓是“赔了夫人又折兵”。别的,这还关乎债转股对银行的资源占用,由于在处理期事后,假如银行没有退出股权,股权投资占用资源量将激增。

! k9 A" {' H$ E9 p

* |! z$ F Q/ J(3)债转股的退出机制是否美满。这关乎银行的未来收益是否可以或许实现,由于纵然企业未来发展较好,假如股权退出机制不美满,银行的退出收益就难以实现,比方,以华融资产为例,99年债转股企业达281家,账面代价为172.56亿元,停止2015年6月末,华融仍持有此中的196家,占比高达近70%。

6 \3 w) `) g8 S

. ]7 V7 z8 e( Z$ \% S- S) X(4)债转股对未来银行谋划业务厘革的影响。现在市场有推测,债转股大概是投贷联动的告急构成部分,即先通过债转股对存量贷款试点,然后再做新的、增量的投贷联动资产,市场化的债转股,贸易银行具有标的选择权和真实股东权利,等同于给银行发了一张股权投资牌照,增大权益类资产的设置,为银行未来的综合多元化谋划带来有利影响。 & I a6 r0 ]) f# s' R# ?) {

3 @- _. O) f) |2.债转股对企业的影响及评级关注点 ) b3 k, l& J7 v- C; p

; ]) t( K1 W. c% S3 P/ I7 J短期来看,债转股后,企业是显着的收益方: . l3 T' S* T. v7 H( x0 o

% M5 V4 z J4 A0 n+ z9 R(1)改善资产负债结构,加强融资源领。债转股后,企业的资产负债率降落,偿债本事加强,进而可以加强企业对外融资的本事,企业的资金链被疏通。

+ r L% k9 [. e+ \& d6 F0 D8 g& U3 `

(2)镌汰企业的债务付出压力,增长红利本事。债务转为股权,对于企业来说,之前每年均应固定付出的利钱转换为根据红利环境付出的股息,可以明显低落企业的利钱付出负担,为企业财政上的扭亏为盈带来大概性。据统计,在上轮债转股实行一年后,相干企业因制止付出债务利钱累计镌汰财政费用付出195亿元,账面均匀资产负债率由73%降落到50%以下,80%的企业扭亏为盈。

1 ~6 D; O# r& b z3 Y

* ^8 Z7 B7 W% c* s) I9 N2 Y(3)从银行得到外部性支持的大概性增长。银行成为债转股企业的股东后,企业从银行得到外部性支持的大概性就随即增长。

$ `3 b0 ?6 I3 R/ I$ A! X0 m

& j" E; n% x, a$ G5 o( s0 R: q+ W(4)债转股大概涉及到企业谋划控制权受到管束以致变动,但是从前文的判定效果来看,这种倒霉影响的水平有限。 - ^6 Q: A9 c4 d: X* {1 a6 @

* |) d4 m( J) Z5 c6 l D4 D3 k

从评级角度,我们重要关注以下几点:

6 m, Y/ ~ ]6 O" S& Q5 Q# O1 Y+ L3 K

(1)债转股对企业资源结构的影响水平。这取决于债转股涉及的企业债务规模的巨细。 + e& w. p4 x7 |# F, K" B* M- t

: s* f2 Z- E1 Z

(2)企业未来的谋划状态是否可以或许得到显着改善,谋划竞争力是否可以或许得到提拔。固然债转股可以改善企业的资产负债结构,减轻债务付出负担,提拔红利本事,但这都是短期的效果。企业的未来竞争力气的提拔和谋划状态的一连改善才是决定债转股是否乐成的因素,假如企业未来没有通过改善管理结构、债务重组等本事使谋划状态得到实质改善,那么债转股只是延伸了企业的殒命时间。 0 `2 P8 E8 W5 L8 n3 j, `

& l7 H& p. ?, r1 a5 \

(3)债转股后,企业可以从银行得到外部支持的规模及概率。假如企业债转股后可得到的外部支持较多且概率较大,那么就会更有利于企业的未来发展。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:17:26

发表于 2019-6-14 00:17:26