无论是对中国的债券市场,还是对地方投融资体制而言,如今正在举行的地方债务万亿债券置换,都堪称一项雄伟工程。

; k# [$ f; h' Y, Y' a/ [% ~

2 u1 ~% i0 O9 ~ L! F' \通过债券置换,地方的短债变长债,高息债变低息债,周期延伸,资本低落,化解了市场上的债务风险。这些由省级当局发行的透明度更高的债券,会对债权人形成更好的保障。在置换过程中,地方当局差别层级之间、当局和融资平台之间正在举行新的博弈。此中,当局和融资平台的债权债务关系调解尤为复杂,至少会出现以下三种场景:一、融资平台的债务核销;二、融资平台的直接债权人由金融机构变化为银行;三、融资平台资产剥离。

# W8 K1 K8 D9 M0 d3 K1 h/ c$ \: {* Y# p5 p# X8 W; s% w

地方当局置换债券的发行已连续拉开帷幕。停止5月22日,已有江苏、新疆、湖北、广西、山东五省区先后公布了债券发行文件,此中江苏、新疆两省区已完成召募操持。市场乐观预计地方当局能完成第一批一万亿置换债券的发行。7 `! f* I" m8 C' r3 L& p

2 e) X, u1 ^! r. y5 A

毫无疑问,万亿置换债券将深度改变地方当局的资产负债表,并将重塑干系主体的债权债务关系。固然置换债券并不改变债务余额,但是债务的主体、限期和资本会发生改变。4 O4 Z: c: E7 ]+ g9 p* z4 P

; [2 k' A8 p) E8 {9 `$ K

鉴于地方当局在建项目融资告急,在置换债券发行同时,中心当局在“后门”仍留了一丝缝隙,大概给地方当局债务带来新的风险。置换债券额度省以下怎样分配?

; F' p8 e( S/ A( o W3 b: c5 Q3 g; J- H7 Z; I4 Y" J4 {5 F% I5 N: g, }2 l& N

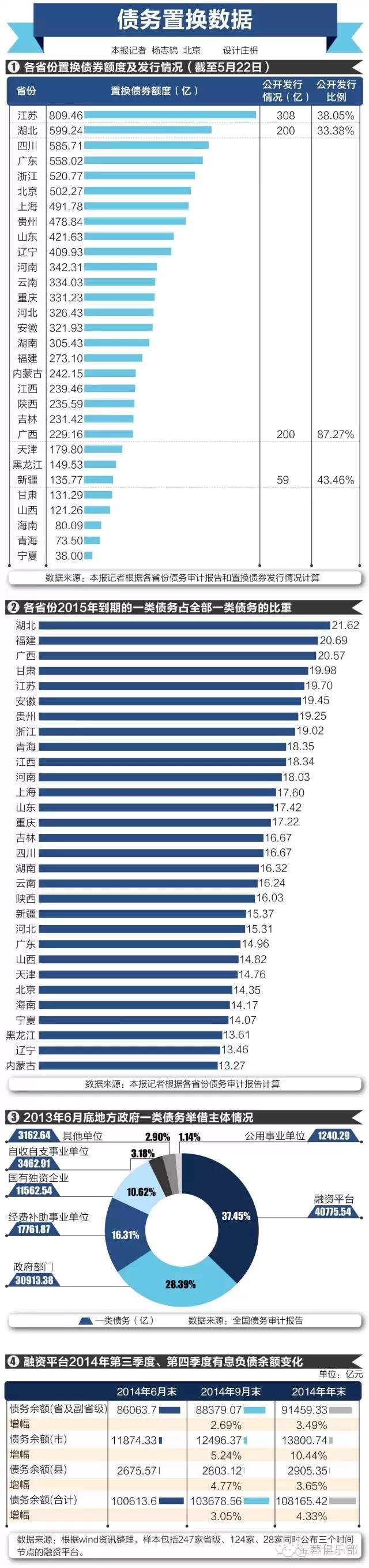

按照财务部的要求,各省分配的置换额度按照2015年到期的当局负有归还责任债务(下称一类债务)的53.8%的比例同一匡算。金蓉俱乐部依这一比例盘算,江苏、湖北、四川三省份的置换额度分列前三位,置换额度分别是809亿、599亿、585亿(详见后文图形)。 y# D' m. W' w; u

& Y; d* {+ a/ o% h

由于各省份2015年到期债务占一类债务的比重差别,置换后各省份的债务压力缓解的水平也差别。据金蓉俱乐部整理,2015年各省份到期一类债务占一类债务的总额在13%-21%之间(详见本版图形),湖北、福建、广西三省2015年到期债务占比在20%以上,置换后三省的债务压力缓释将显着高于其他省份。

8 _0 |/ D+ j% d @7 G, F

2 D1 h6 P x) s9 t- ~: s9 I$ l但是,省以下分配时并没有按照同一的比例匡算,上下级当局之间、同级当局间差别举借主体的博弈也在出现。金蓉俱乐部从地方财务部门相识到,置换债券由省级财务向市县财务分配,再由市县财务向同级各类举借主体分设置换额度。

: v( |& ]0 q/ Y3 r$ l, I+ G, x+ |* s1 t- ]0 n4 e

从公摆设换债券发行操持的五个省份来看,江苏和山东两省份明白体现由于省级当局负有归还责任的债务2015年已落实资金泉源,置换债券不安排省级额度,全部转贷市县使用。新疆、湖北、广西三省份如今仍未作出明白亮相。/ W: k; v9 r# Y7 z0 O$ M: A' J; | z

# y3 I/ t" P6 W7 F# H" ]! F. I# _相较于省级当局而言,市县当局的融资渠道更窄,债务风险也相对较大,置换债券全部转贷市县能有效减缓市县当局的债务压力。但是各地对置换债券的选择方法并不完全一样。/ X$ [& Y$ n$ N4 h1 Q

( W- l0 A$ I% Q华北地域一位省级财务厅债务办负责人告诉金蓉俱乐部,他们优先思量的,“起首是本年没有资金归还的债务,其次是利率比力高的债务。” 西北省份一位区县财务局人士则对金蓉俱乐部体现,“省级分配额度思量两个因素,一个是2015年到期债务的金额,第二是各市县的夺取和公关力度。”由于置换债券相称于省级当局名誉背书,名誉级别相对市县级别较高,债券利率将显着低落,地方当局大多积极夺取置换额度。当局和融资平台的博弈1 q6 x2 o: j# O- Z

7 |% m" R- X3 N

根据审计署的债务审计陈诉,构成一类债务的负借主体有融资平台、当局机构、国资企业等多类机构。审计署的审计数据体现,停止2013年6月尾,融资平台和当局部门举借的债务占比分别为37.45%和28.39%,两者是地方当局性债务重要的举借主体。别的,国资企业举借一类债务也较多,国资企业举借一类债务的占比已到达10%。

# ]9 A9 s5 y1 K0 y# J( [, b. Y* D5 k; D9 @- s5 I. b

前述西部省份的财务局人士向金蓉俱乐部体现:“我们一类根本是各部门拖欠的工程款,假如置换,相称于财务帮其他当局部门还债,债务人会改变。”在置换之前,债权债务关系体现为各类举借主体欠金融机构的钱,但是置换后债权债务关系则将产生厘革。金蓉俱乐部多方采访体现,由于文件并未做出明白规范,地方当局对置换后的债权债务关系的变动出现差别的明白。

. x K, C0 H: N3 A3 }6 F8 c: T: d& f5 J* g2 v- W

第一种场景是原举借主体的债务核销。“(置换后)左券关系要调解,债务人明白为当局,成为当局和各金融机构之间的左券,而不再是各个单位和金融机构之间的左券。”前述华北地域财务厅债务办主任对金蓉俱乐部体现,“一类债务相称于各举借主体取代当局举债,这类债债务本该由财务来归还,置换后就不存在融资平台欠财务的钱的情况。”依照这种逻辑,作为企业法人主体的国资企业和融资平台的资产负债率将出现显着低落,财务负担也就得以减轻。

, M: y0 K, C* Y

, a& {- Q4 N2 P! V( ?5 y在这种场景下,原来国资企业和融资平台这类企业法人主体通过自身收益及借新还旧归还的债务将由财务来负担。只是偿债时由当前转移到将来会合的几个年度,置换债券的到期出现会合到期的趋势,将对财务的偿付形成压力。

1 x# f+ U" n0 h; B4 _0 |5 [# q8 k1 B2 B, T- |8 H! M$ P

对此,民生证券债券研究员李奇霖以为并不会对财务形成压力。“从前城投也是凭地方当局名誉融资,置换后债券限期比力长,利钱资本更低,而且可以通过发债展期。“李奇霖对金蓉俱乐部体现,”从前是地方当局债务通过贷款、企业债、非标的情势滚动,以后则是地方当局发行债券来滚动。"从如今四省区已披露的发债信息来看,5年期以上置换债券发行规模占比大多在80%以上,置换债券的偿付压力实际转移到下一任主政者身上。 B9 g. c6 f/ m- A; F- j

; V+ K5 i- j; c/ v- _. F) c7 V按照5年期置换债券占30%的比重盘算,2020年地方当局须要归还的万亿置换债券的额度将是3000亿元,将占地方年度财务收入的4%,这是一笔不小的付出。“五年期以上的债券先置换了再说,把我如今的偿债压力管理了即可,至于五年后,让下一任想办法吧。” 西部地域一位财务体系人士则对金蓉俱乐部坦言。第二种场景则是债务生存,债权人发生厘革。“债务关系不大概核销,财务将来不大概替平台去归还债务。置换债券帮融资平台偿债后,由于融资平台是一个经济实体而且有的项目有收益,这部门债券还是须要由融资平台去归还。”江浙地域的一位区县财务局负责人对金蓉俱乐部体现。假如按此操纵,则置换前后融资平台的债务余额和资产负债率维持稳定,只是债权人由金融机构变化为同级财务部门。0 G L. @( R: V x: r

6 C0 Q6 ?6 {* M

第三种场景则是资产划转。“理论上是有机会趁着债券置换改善融资布局,但实际是很困难的,由于财务要求资产随债务一并划转。”华北地域一位市级融资平台的负责人对金蓉俱乐部体现。他这一明白的出发点是地方当局性存量债务清算处理办法(征求意见稿),该意见提出对剥离给其他主体负担的存量债务,对应的资产及收入也应相应划转,但至今尚无正式文件印发。+ v5 H, d% g0 c& V) L! ?

" R1 m/ R) }3 z/ H: S: m

按照这种逻辑,置换债券相称于本级财务替融资平台等债务主体归还了债务,那么置换债券所对应的资产就应当划转给财务部门。思量到置换债券只能归还一类债务,一类债务所对应的项目根本上是公益性的项目,划转的资产很大概是门路、公园等公益性的资产。由此产生新的课题则是由谁来管理这一类资产,余下的非策划性资产又将如那里理?

. d! n: m3 @! w) W

2 W' Y+ o4 ~4 _实际情况大概更加复杂。“财务帮平台还了债,财务肯定不会要无收益的资产,财务须要融资平台将有收益的资产作为对价划拨。”前述华北地域市级融资平台负责人对金蓉俱乐部体现。据他先容,当地省级财务部门也在不停摸底平台资产,置换债务后财务部门有大概要求融资平台划拨策划性的资产,由财务部门建立新的国资运营平台同一运作,由管资产向管资源变化。, y$ D B+ M8 q8 i

0 l6 X6 F- w P- F* x

# F+ }0 ?7 V* i I1 y4 g; M7 t; H0 ?3 @" K. L

* @6 `' z1 \9 v `5 A- N2 C2 k: d当局债务将来压力测试对于整个省级债务总量而言,由于其置换债券严格按照53.8%的比例分配,整个省份的债务余额并未发生厘革,只是债务布局的调解。. v5 i4 d4 D( d8 O- v

/ x9 s; A; ~: R9 F# p t1 k

由高资本的信托、非标、贷款变为低资本的地方当局债券,前者的均匀资本在7-8%之间,置换后地方那些当局债券利率在3%-4%之间,据财务部匡算,每年减轻的利钱负担在400-500亿之间。

& B+ {6 l$ h5 O0 d- z0 m2 n0 i) `$ w8 U1 u1 i" X B, B

对金融机构等债权人而言,将高利率债务置换成低利率债务,外貌上蒙受有肯定丧失,但置换低落了债务人违约乃至休业的大概性,恒久来看对金融机构是有利的,实际上也低落了金融机构的风险。

3 C8 d0 \" D0 f$ @- _) G7 e

5 `# r- l( H6 W/ b5 ?; j: B) h但是,由于经济下行压力加大,迩来国务院发布的40号文《关于妥善管理地方当局融资平台公司在建项目后续融资标题意见的关照》(下称40号文)又放松对融资平台的融资管制。. Y) F0 V5 M* P6 \* K! u! `

3 u+ p0 G1 Z {5 c

“融资平台降杠杆只是短暂的,在经济下行压力加大时,地方当局杠杆大概再度提拔。”中信建投宏观债券分析师杨晓磊对金蓉俱乐部体现。金蓉俱乐部根据wind资讯整理的数据体现,省级、市级平台2014年第四序度的有息债务的增幅分别为3.49%和10.44%,增幅分别比上一季度进步0.8、5.2个百分点(详见本版图形)。这意味着诸多融资平台在客岁第四序度突击融资。“我们的项目根本是43号文之前已经开工的项目,一些项目由于融资困难已经停息,因此40号文的下发相称于把43号文变成了一纸空文。”西南地域一位县级融资平台的负责人对金蓉俱乐部坦言,“我们有上百亿的债务,但是只有不到10亿的置换额度,置换债券杯水车薪,不到万不得已财务是不会给平台用的。”值此行情,财务更乐意用置换债券去归还当局部门等非融资平台主体的欠款,而让平台通过其他方式融资。“我们融资平台还是通过借新还旧去滚动,融资压力还是很大,如今在想各种办法去融资,信托方法也在使用。”前述西南地域融资平台负责人对金蓉俱乐部体现。如是操纵之后,地方当局存量债务余额保持稳定,但增量债务却大概迅猛增长,当局债务大概再度膨胀。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:14:42

发表于 2019-6-14 00:14:42