作者:民生证券研究院实行院长 管清友

: m5 t2 x/ z E% {" {对团体股市来说,存款保险制度大概是一利好。存款保险制度的推出有利于非银金融机构,或使部门存款转而流入保险、券商等非银机构,对于原先的储备大户,会将部门资金设置于理财产物、股票和信托产物。从这点看,存款保险制度有利于股市增量资金入场。( b/ m4 `: R% ?; j

一、存款保险制度:利率市场化桥头堡,对金融改革意义巨大5 b/ ]; T7 g" K4 H) r) I

从学术研究的文献来看,存款保险制度有利有弊:1 x1 b; v d) k, X4 K: m) T

存款保险的上风在于能给储户信心包管,低沉信息不对称性,在防止银行挤兑和金融风险伸张上作用显着。存款保险不是单纯的“付款箱”,而是一种保持金融稳固的告急政策步伐,存款保险制度有助于加强储户对银行体系的信心,夯实金融体系的稳固性。银行机构一旦发生倒闭,存款保险制度的存款清偿机制可以加强储户资产的安全性,防止部门银行危急肆意伸张形成体系性金融风险。

0 o% n0 q9 q1 K* v ?- p! u但另一方面,存款保险制度也有大概产生逆向选择和道德风险。在显性存款保险体制下,由于储户存款保险受到掩护,储户不必根据银行资质来选择存款银行,存款保险制度包管了其存款的安全性,存款利率高低就成为储户选择银行的唯一标准。" a0 T& l2 e' t: E% U

逆向选择表如今策划更冒险的银行天然乐意提供更高利率,可以大概汲取更多的存款,而妥当策划的银行反而会被市场镌汰。道德风险表如今存款保险制度的存在使得银行险些不会受到储户的监视,因而将大量信贷资产设置于高风险投资之中,以获取高额的回报。+ X: V0 T: t7 N1 t# i2 b) G

但中国国情存在肯定特殊性,与西欧情况差别的地方在于存款保险制度现实上是将已往当局对存款隐性包管显性化了。推出存款保险的意义反而是为了冲破刚性兑付,弱化当局包管。可见,存款保险是利率市场化的桥头堡,对金融改革意义巨大。; C7 T. n/ S! T" T3 S8 @

从影响来看,存款保险制度大概会使得大额存款部门向策划妥当的大行和其他理财、信托、保险产物分流。小行只能选择将资产质量下沉、发展中央业务大概直接面对利差收窄的毕竟。

% F( n# t- p8 ~7 F! C" B二、存款保险制度计划:怎样规避道德风险是焦点

3 `. q2 K. n. V8 L7 w- Z5 ?存款保险制度条例,是围绕着怎样确定投保机构范围、设定得当的保险限额、公道融资计划和存款保险订价以竟大概发挥存款保险上风,规避道德风险睁开的。, b' \# G1 E$ }$ G0 j

投保金融机构范围是全覆盖。从条例看,凡是中华人民共和国境内设立的贸易银行、农村互助银行、农村光荣互助社等汲取存款的银行业金融机构,应当依照本条例的规定投生存款保险。存款保险的投保机构将做到全部覆盖。' T( ?4 _* D9 ~ b

创建存款保险的初志就是为了保障储户的长处,而没有四大行的存款保险制度很难切实保障储户的长处。四大国有银行存款占据整个银行体系的半壁江山,没有四大行的到场很难筹集到富足的存款保险基金,无法有用发挥存款保险基金处置惩罚银行危急的本领。1 i ~/ d. h4 \4 K: H) R

假如仅将特定金融机构纳入存款保险体系,好比仅创建农村金融机构的存款保险公司。但专门针对其他银行创建存款保险会向市场发出倒霉的信号,储户会以为该类银行策划风险较大才选择被存款保险制度保护。, c; N( Q' H' v

全部的银行都被欺压纳入存款保险体系,策划妥当的银行就有动力去监视策划激进银行,存款保险公司也能筹集到富足的基金,进步公众对存款保险的信心。8 `2 t+ X% k& E B

储户存款账户是限额保险。所谓限额保险,便是确定存款赔付的上限。从条例看,中国存款保险制度和国际履历一样,实行限额偿付,最高偿付限额为人民币50万元。3 r5 }$ b) M% U) j' }+ r2 I2 n

但50万元的赔付标准大概对储户过分“保险”。中国人均GDP约为4.2万元,国际上重要国家最高保险限额约为人均GDP的4-5倍左右,该指标在亚洲的均匀数为4.5。思量到通货膨胀因素和中国直接融资的发展在举世范围内相对滞后,按照6估计,公道的中国保险限额约为20万-25万元左右。/ J. i) f1 V2 W3 X

根据央行数据,50万可以覆盖99.63%的存款人的全部存款,绝大多数存款人的存款可以大概得到全额保障,不会受到丧失。别的,纵然个别小存款银行停业,央行支持其他金融机构对出现标题的存款银行“接盘”,存款将转移到其他银行继承得到全面保障。/ b2 \, t' C1 ] I7 K+ ~: e: D& B

有利必有弊。利:更好的保障储户长处,若赔付限额太低,恐引发存款从中小金融机构大量流出,立刻引发金融风险,更高的赔付上限也是为中小金融机构和日后的民营银行发展挪腾更大的空间。弊:补贴了策划激进的银行,引发逆向选择。别的,全额保险或过高的限额保险也弱化了储户和金融机构风险自担的市场化束缚,易引发道德风险。1 `9 C4 [# f" E8 x a0 a a) i

固然,正如条例所说,最高保险限额并非不停稳固。一方面,随着经济的发展,人均GDP规模和最高保险限额可以大概覆盖的存款账户比例是不停变革的。另一方面,银行危急期间,当局会思量暂时性扩大最高保险限额以加强公众对银行的信心。

9 ` Z% @3 M' y3 ]) | A+ K存款保险公司资金泉源是由投保金融机构出资。从国际履历看,存款保险公司的资金泉源大抵可以分为两类:第一类是当局出资,大概由中央银行提供再贷款;第二类是向投保的金融机构融资,好比通过征收保费或由存款保险公司发行金融债券等。

2 Y2 P1 ]6 x I从条例上看,投保机构交纳的保费的范围为:在投保机构整理中分配的财产;存款保险基金管理机构运用存款保险基金得到的收益以及其他正当收入。可见,中国存款保险制度将重要以投保机构缴纳的保费为主。4 n; I, G/ h' P4 _0 _& ~& x

当局出资的存款保险制度会使得存款保险制度将风险转移给纳税人,投保的金融机构无须为其高风险策划导致的失败付出额外本钱,引发道德风险。而泉源于投保金融机构的融资安排可以大概在很大水平上增长高风险金融机构的运营本钱,对金融机构的风险负担举动的形成硬束缚。& ^: L4 Y" W6 d F

固然,当局也不大概完全袖手观看。从国际履历看,天下上多数国家和地域还是选择了当局融资与投保金融机构融资团结的混淆融资制度。一方面,当局出资有助于进步公众信心,淘汰挤兑风险,别的,当局出资的存款保险公司在特殊时期会有足额的资金保障储户存款的偿付,防止危急肆意伸张。另一方面,在存款保险公司建立之初,为了克制金融机构面对太大的策划压力,央行大概会提供活动性支持,定向或全面降准的大概性在上升。+ O5 S0 u) _ j* c4 G" v1 Z i9 m

存款保险费率是差异费率。所谓单一保费制度就是对全部投保的金融机构都采取同一的保费水平。而差异费率机制,是根据投保金融机构特性收差异保费。

* D7 I! I+ N$ z: f从条例上看,中国存款保险制度将采取差异费率。第九条指出,存款保险费率由基准费率和风险差异费率构成,费率标准由存款保险基金管理机构根据经济金融发展状态、存款布局情况以及存款保险基金的累积水平等因素订定和调解,报国务院答应后实行。6 w S& v: K$ b: h1 M

预计我国会推出以基于风险的(大概的羁系指标是资源富足率)差额费率。有两种种别差异费率机制:一类是基于投保银行种别简朴确定差异费率,好比对国有银行、股份制银行和城商行确定差别的费率;另一类是根据资源富足率或多种羁系指标计划的基于风险的差异费率。前者还是没有消除道德风险标题,同一种别的银行的风险和资质区别较大,仍会导致同一种别内的“好”的银行补贴“坏”的银行;后者为投保银行妥当策划提供了正向鼓励,对投保金融机构的风险负担举动形成束缚。

% U7 j8 S/ m, W- r+ i但基于风险的差异费率也并非美满。一方面,风险高的投保金融机构将负担过多本钱,大概使该金融机构策划加剧恶化。另一方面,基于风险的差异费率大概加大金融的不稳固性,在银行业繁荣发展时自动淘汰保费,而在银行业低迷与危急时自动增长保费。 w4 A- f: Q z* I+ T

赔付时间限定为7个工作日。存款保险基金管理机构应当依照规定在前款规定情况发生之日起7个工作日内足额偿付存款,比原来征求意见稿中的“及时”更为明白,储户更加放心。

1 R2 f+ l/ S1 T; o* d& F* n三、存款保险制度的后续影响! m4 |2 X4 R% c3 o( r. M

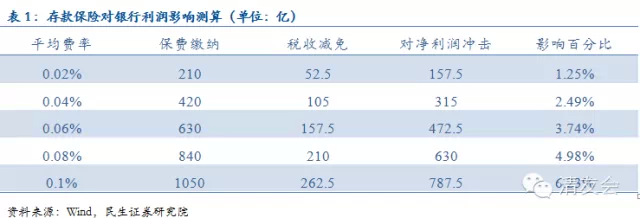

对银行利润的影响。2014年年底,贸易银行净利润总计为1.5万亿元,我们测算的一样平常性存款余额约为105万亿元,税率以25%计。若均匀费率在0.04%-0.08%的区间,对整个银行业的净利润影响约为2.5%-5%。由于一样平常性存款余额较大,因此,缴纳保费对银行利润有肯定打击。8 U/ u7 g: T9 ^5 z. e' H1 g

3 X- o0 u ~$ a( t1 f7 L8 h 3 X- o0 u ~$ a( t1 f7 L8 h

4 M& C9 Z5 N6 [) d

对差别金融机构的影响。存款保险从隐性到显性,现实上增大了存款风险,大额存款大概会流向国有银行,中小银行会负债本钱上升,但50万的赔付上限还是为日后的民营银行的推出和发展挪腾了空间。存款保险制度推出和未来利率市场化进程加快,深耕资产收益率更高的小微企业的银行会受益。0 X9 g S' Y* Z. L# K

对股市和债市的影响。在其他条件既定的情况下,短期对股市偏多(银行股除外),对债市偏空。

6 h& ]7 W/ M9 t9 N, w, G对债市来说,起首,不存在存款保险公司建立,有了更多配债资金一说。存款保险公司的资金根本源于银行的超储,假如央行无降准或其他宽松步伐应对,那么只是发生超储转移,不存在配债资金增多的逻辑。

/ V" w+ P! Y* X- U" @4 r% h固然,更告急的是,存款保险制度推出预示着存款利率市场化进程加快。在经济总需求既定的配景下,利率市场化意味着银行行业内竞争加剧,负债本钱上升,倒逼整个金融机构风险偏好向上,金融机构会要求收益率更高的资产,对利率短期是利空。

- c# k( c( \, s假如单论银行股,不肯定是利好。存款保险制度并没有改善银行的资产质量。但正如前文所述,存款保险制度将存款包管由隐性变为显性,大户对存款仅部门包管的担心反而会举高小行负债本钱,银行负债端本钱竞争加剧导致息差收窄。别的,存款保险制度须要银行缴纳保费,有点雷同进步存款准备金,对银行净利润会产生负向打击。

n9 c7 L c, Q- a+ _# z8 g' }对团体股市来说,存款保险制度大概是一利好。存款保险制度的推出有利于非银金融机构,或使部门存款转而流入保险、券商等非银机构,对于原先的储备大户,会将部门资金设置于理财产物、股票和信托产物。从这点看,存款保险制度有利于股市增量资金入场。(民生证券) |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:10:01

发表于 2019-6-14 00:10:01