明朗又至,让人感叹“死不起”的高价坟场,再次引发人们关注。据媒体报道,如今重庆主城区的墓位贩卖代价匀称已达3万多元。与此同时,“本地殡葬第一股”福寿园2014年毛利率高达80%,地皮本钱却仅占整个坟场贩卖及服务本钱的11.7%。福寿园传统墓位均价4.8万元,艺术定制墓的均价到达27万元。

9 N6 L, f5 z; O+ F) l! ]) C7 R8 G& n& ^8 F

. J% @' ~% y/ M; d9 d) S% \/ ?5 f! l5 {; Q* I/ I

房价低于墓价 坟场最高售价40多万1 K% B! s% J5 }# Q4 K

8 D# Y6 }. _ ~: o* }, \: z0 i重庆白塔园是福寿园旗下的一家殡葬开辟公司。福寿园的重要业务包罗贩卖坟场及殡仪产物以及提供骨灰盒服务,谋划及管理重庆白塔园。- k5 J& z2 z$ P5 @: `0 B& m+ U. y3 ^5 f

; m9 G$ o! u ~& X; H

《逐日经济消息》记者从一位贩卖职员处相识到,白塔园的墓位代价分许多档次,代价从几千元到几十万元不等,有一处艺术定制坟场,“每平方米5万元,单个墓位面积6平方米起”。该贩卖职员说,一样寻常中档双人墓的代价在3万~6万元,如今最贵的墓位售价40多万元。园区内也有许多自制的墓位,近来新开辟的一批双人墓只卖18000多元。而永川区的房价程度远低于公墓价位。隔断白塔园不到两公里的一个新建中高档楼盘,每平方米售价只有3000多元。0 i' X! c* p$ ~0 C7 N

8 a, k* z& P% c O+ C究竟上,白塔园墓位的代价,在福寿园分布在天下各地的浩繁墓园中并不算高。据福寿园2014年年报,2014年福寿园共贩卖定制艺术墓696个,匀称售价每个27万元;共贩卖成品艺术墓3783个,均价6.5万元;共贩卖传统成品墓2520个,均价4.8万元。2014年福寿园贩卖全部墓位10093个,贩卖收入高达6.6亿元,均价为6.5万元。

) P; y3 T2 W: ]4 W

; p/ f- Z' Z9 d3 w) A ~6 G+ B花不到200元买地,售价却一平方米逾万元

~$ p% _( y5 _" ^2 T6 a) @! f& }

; s6 D8 q! c" `& |0 _记者观察发现,“拿地”的低本钱与“卖地”的高代价产生暴利。一些陵园原先低价以致零代价拿来的地皮,造好坟场后要卖几万元。: ~% i! L& N* u9 X Z, C0 L" Y

+ S u5 n6 f% [6 O3 k' `9 y" j

记者从福成五丰财政数据中梳剃头现,2012年至2014年上半年,其墓穴均价从2.84万元涨至4.17万元,涨幅靠近150%。然而,从资产评估陈诉看,这家“北京以东地域规模最大陵园”的拿地本钱却极低:停止2014年上半年,灵山宝塔陵园已规划尺度墓位共12.5万个,共缴纳地皮出让金2522.5万元。这意味着,以一个不高出1平方米的尺度单位墓盘算,一座墓穴只需花不到200元买地,售价却至少要1万元。该陵园取得的一处占地359亩的荒山使用权,其时的“有偿出让价”仅为1元。1 T7 D$ \$ C: d1 `; p0 x

3 T3 t) G4 |) j6 x$ c# e9 o, {6 @在上海、河南、山东、辽宁、安徽等多省份拥有陵园坟场的福寿园团体2010年至2013年毛利率都高出80%。这种暴利不少创建在低本钱以致无本钱的地皮上。中国殡葬协会等3月25日发布的《殡葬绿皮书》指出,如今北京地域的殡葬斲丧匀称达约42837元,市区住民高达8万元,92%的北京市区斲丧者以为公墓斲丧过高。

4 @* E' t# L9 c) {/ q: W) O* N3 M; A- j+ g3 `8 P# e

在墓价飞涨背后是囤地、超标! |7 h4 c/ ~: M

! c: `$ ?. J% P“A股殡葬概念第一股”福成五丰此前发布的重组陈诉体现,该陵园2014年上半年综合毛利率高达80.61%;在香港上市的中国生命、福寿园毛利率也多年高出80%。

7 _ K( d8 d q% ]% R

4 q* r, F; d4 T" v% I' F4 G谋划性陵园坟场超高利润率背后,记者发现,不少墓葬谋划企业都在“囤墓”。以灵山宝塔陵园为例,该陵园如今可用墓位面积达11.7万平方米,但停止2014年年中仅出售不到5%。业内人士体现,不少墓葬谋划企业在大中都会周边大量“囤墓”,随着都会开辟和地价高涨,造成“新企业进不去市场,老企业坐享暴利”。! q. |6 p# W5 V, r

; p0 Y O1 E3 q! M& M- R5 l别的,“超标”征象屡见不鲜。根据民政部发布的关于贯彻实行《殡葬管理条例》中几个具体题目的表明,安葬骨灰的单人、双人合葬墓占地面积不得高出1平方米。但记者多地采访发现,现实中特殊园区、特殊墓型却很常见。3 r, i5 V& {# Z5 m

. f3 B( Z0 e3 d3 x# G$ r

# X0 P+ A8 z, f3 l

生为“房奴”,死为“坟奴”?" @: L( r5 w5 p m; t& \; _& s

@" F; i1 K8 E4 ?8 ?

面临天价坟场频现,“殡葬业的‘钱景’不问可知。而”网络上“死不起”的叹息声也是接连不绝。0 T. }! S' x3 U2 ^: w; R

# k% j$ i8 A( c/ n- V$ n+ }" {" Q有网民以为,比年来,坟场代价一连走高的重要缘故原由在于供需失衡。其一,随着老龄化社会的到来,坟场的需求人群在激增。其二,随着人们经济条件的进步和“入土为安”传统观念影响,墓葬的需求在增长。其三,谋划性公坟场皮通过招拍挂取得,如今地皮审批越来越严酷,导致公墓稀缺,需求多,供给少,代价天然越来越高。

9 _7 T" s! `0 h7 H$ ~8 d' I) l8 Y/ u" ]

殡葬服务市场有多大?

9 u" f3 _1 A: u. i+ s9 ^. p: w9 k6 K8 D/ q0 f. i4 K

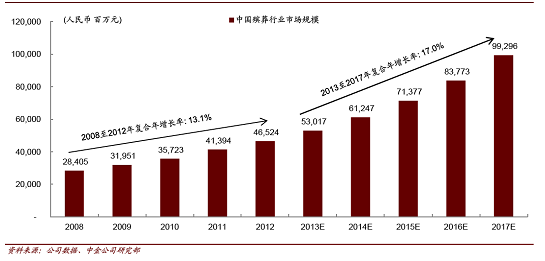

殡葬曾被人列入21世纪发展最快的财产之一,在中国,这一行业的容量尤其巨大。民政部数据体现,2013年中国殒命人数高出970万人,居举世最高。据Euromonitor估计,2013年中国殡葬服务市场的规模为530 亿元。中金公司分析师黄垚鑫、郭海燕根据2008-2012年这一市场复合年增长率为13.1%推测,2017年殡葬服务市场规模将近1000亿元(图1)。

, ~' f8 }" { l' Q1 w# }4 b t/ S) N; n1 e* f/ d; h

图1:殡葬服务业规模稳固增长- R0 m1 g4 {: ]

7 g& }) c/ n1 Y J5 s0 y9 `/ J0 H' d6 H2 @1 D0 m% c

+ `4 A: x2 y$ R( Y3 J

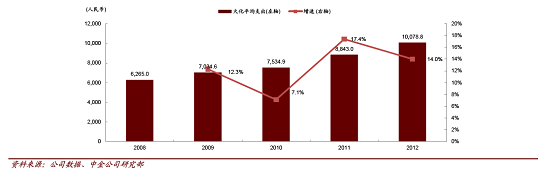

殡葬市场的发展配景包罗:中国作为生齿大国的老龄化趋势(预计2023年殒命率会从2013年的7.2‰增长至9.5‰)、城镇化带来的火化率提升和费用提升(已往5年火化匀称费用年均复合增速为12%,2012 年匀称费用达10079元,图2)、大众收入增长带来的厚葬需求、有限地皮供应导致坟场代价高企等。% c y9 W2 z* a8 a. l: t- R& f9 x

; e u- F9 w5 f2 d' }

图2:单次火化匀称费用大幅增长* w1 _9 F/ Q' C" Z0 n

b7 Z. G2 }3 M: {& k/ ^

2 ], H R; i/ y3 } Q- R& j0 m5 `& a4 \# P1 q8 N3 c

巨大的市场吸引了浩繁机构涌入。民政部数据体现,停止2013年底,中国共有殡葬服务机构4382个,此中殡仪馆1784个,殡葬管理机构1063个,民政部门管理的公墓1506个;殡葬服务机构职工8.1万人,此中殡仪馆职工4.6万人。不外,这一行业受到民政部的严酷管制。实行牌照制度、地皮供应有限而且缺乏人力资源,使其具有较高的进入门槛。, b( ~. R% l# t! _1 r3 i6 `

; U9 w- E2 W5 D& D# S+ s7 k% ]8 M殡葬代价链:挣“躺着”的钱,殡仪服务不如卖坟场' {) C$ P' f: ^- x, s' m

5 q# c' x( [7 {% s; W2 y

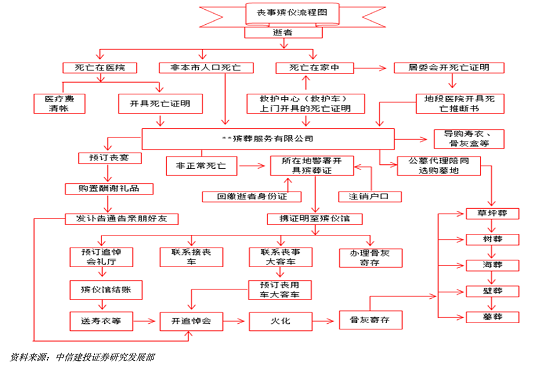

从丧事殡仪的流程看,殡葬服务大抵可以细分为殡仪、火化和葬礼三部门(图3)。根据国内法律,火化业务由国企完全把持,私有企业被答应提供殡仪和葬礼服务。

" _( p% r+ ~7 p, C/ V

, o: R+ C4 g' C; O- I; T图3:丧事殡仪流程

7 c: M4 V$ m9 L2 _3 Q- M9 e2 A

/ z( B* T( O; L7 \' j2 b P3 J: g: I$ Z$ F2 n& w5 T

. @8 x: j+ ^4 Y& b! J% t

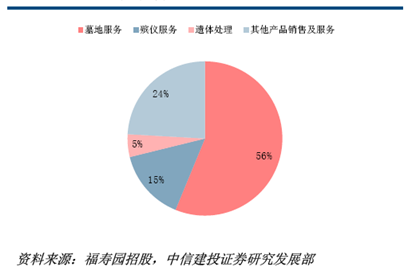

& T: | |; H8 L, l4 {葬礼服务是殡葬代价链中最大的一部门,此中坟场服务更占了56%的市场(图4)。固然都是挣“躺着”的钱,但殡仪服务不如卖坟场。+ } S. z/ N( N; r

$ q; _1 K, |; w+ t, x1 F图4:殡葬各细分服务规模占比(2013)

, x/ t! S' q) _% { }) V ; E- X7 L. {. c P' [ ; E- X7 L. {. c P' [

/ `$ n- d& W: Z8 m: |5 m8 q, Q0 u6 x2 r4 {1 c# L7 H. a" ^

如今,从中国生命(08296.HK)到福寿园(01448.HK)、福成五丰(600965),港股、A股已相继有上市公司涉足殡葬财产链,提供一条龙服务。此中,中国生命主营殡仪服务,其91.3%的收入来自中国本地的殡仪业务;福寿园2013年86%的收入来自殡仪服务,2014年的收入中八成以上则来自坟场贩卖、维护。

$ B3 y$ F7 ]! F! X5 `' G

( Q+ o0 `2 c- _* A从业绩看,福寿园2014年收入为7.951亿元,净利润2.3亿元,同比分别增长30%、37.7%。而中国生命2014年主业务务收入仅6960万元,此中来自本地市场的殡仪业务收入约为6350万元,同比上升约9.2%。$ p+ y! i0 h+ U& h$ K* [& ]: n

) X2 V3 O3 p3 S坟场:比住宅更刚需,活动性差,少改善需求' k2 J* h0 O" m2 F

2 z$ A% I2 Y1 i

殡葬服务与房地产行业常常被人举行比力,其结果每每是阴宅比阳宅更贵。但在中金公司分析师看来,这两个行业显着差异,其最大的区别在于坟场不可以转让。他们以为,二手房市场催生了投资需求,而投资需求太过大概会引发房地产市场泡沫。相比之下,由于坟场不能转让,市场中对坟场的全部需求均为刚需。8 }4 b6 n) R$ f' H) M# h

( n* L# c& z# W( |' T+ E) |

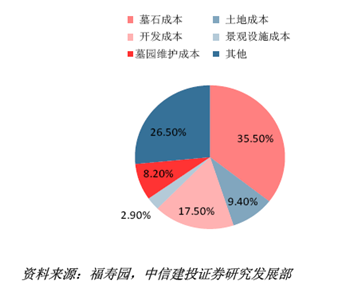

中信建投分析师陈烨远同样以为,坟场自己并不是资源性商品,而且很难有所谓改善性需求,因此,坟场服务不是快周转的行业,其团体出现高毛利、高费率的特点。以福寿园为例,地皮代价低廉是其高毛利的主因,地皮本钱仅占其总本钱的9.4%(图5)。, J. }- S- u6 c ^# v6 q: C- X

* y7 s& u" I/ _8 ^9 y

图5:地皮本钱仅占总本钱的9.4%! U3 C3 Z" A8 l( E

5 V. `1 K* Y0 q' z. L- b* Y 5 V. `1 K* Y0 q' z. L- b* Y

6 P' w" v" W) i- t( d

! O# v9 W% j, e' W5 ?" x b从地皮泉源与新增供应看,坟场与房地产也有所差异。中信建投研究以为,住宅用地一样寻常泉源于招拍挂,是当局合法获取收入的本领,行情好的时间,当局有动机增长地皮供应;而坟场的泉源有划拨、出让、互助、租赁等,此中大概涉及原罪,从而存在政策风险。/ A1 o3 I3 P$ a/ A0 P Y

8 k, |$ k2 M/ w. X8 t7 Y5 |而且,坟场会触及当局的敏感神经,不能超卖、倒卖,也不能提前买,炒作未必会带来新增供应,要求当局新增供应也较为困难,相干上市公司每每通过并购已有坟场实现增长,比如,福寿园2013年1月收购了上海南院的控制权、2012年5月收购了锦州帽山安陵。( w: q2 a4 h8 `

' m# S- v! W" A- n. S行业格局分散,福寿园存在潜力$ @" v* v: S$ g6 W( T) A

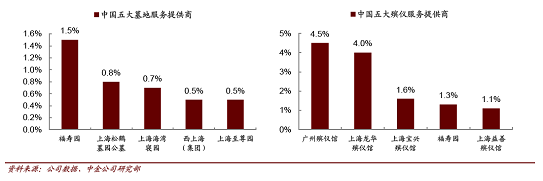

4 T9 G/ p* v0 G. b' B4 O中国殡葬服务行业高度分散。根据Euromonitor 提供的数据,2012 年行业前五大企业总体市场份额仅为3.2%(图6)。% N9 u+ w7 g2 {

. Z2 l$ P0 _- ]; t' c5 m

图6:中国殡葬行业市场份额; }$ K" c4 u) w6 q" h& T/ ?

6 h; J9 A2 o9 D# g, u 6 h; J9 A2 o9 D# g, u

, \8 Q' @9 }3 b

中信建投研究体现,殡葬服务难以形玉成国连锁的缘故原由,一是固然差异都会由于年事布局差异,殒命率相差较大(如上海户籍生齿殒命率高出8‰,郑州仅为4‰),但当地的需求相对稳固,二是外来者很难同当地机构竞争。' ^( u `5 z8 i* k, b& e3 c$ f' x* V

/ ?' ~ b8 G8 \' n# \( y

分散的行业格局为龙头企业提供了巨大的整合潜力。此中,福寿园是为数不多能在多地同时开展业务的公司之一。

/ {. i* ?- |6 ?# q; e) C5 `9 d: ]- |0 J

中金公司的研究体现,2013 年,福寿园在上海、合肥、郑州、济南和锦州共谋划六处陵园,同时在重庆、上海、合肥和厦门谋划五处殡仪办法。其在一跃成为上海最大而且最佳的殡葬服务企业后,借助领先的品牌与管理程度向别的都会扩张,已将落葬业务扩张至河南、山东、安徽和辽宁等省份,将葬礼业务扩张至重庆、安徽和福建三地,并在其进入的每一个都会都已成为当地最大的殡葬服务企业。

& N7 z/ R( d# \% q# s c* I6 Z0 C2 M, R1 V

福寿园善于将红利不佳或处于亏损的殡葬企业收购后重新打造成为红利本领较好的项目。比方,2008 年公司收购了河南一家亏损陵园,将其重新定名为河南福寿园,改善其布局和景观操持,并接纳福寿园的管理方式。随后,河南福寿园很快扭亏为盈,如今已成为郑州地域收入最高的陵园。对于当局和小型殡葬服务企业来说,福寿园堪称其匿伏最佳互助同伴。3 y A3 h2 m6 P3 Y1 Q& C

9 h& o$ N& k ^" F

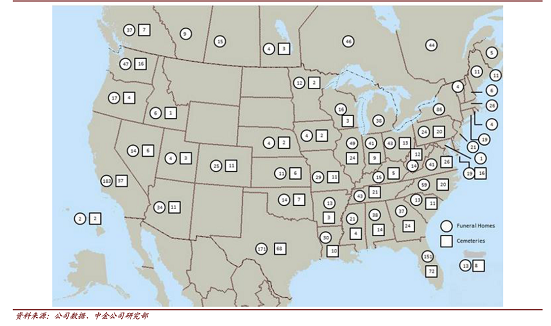

中金公司研究体现,按收入和业务地区衡量,福寿园是中国最大的殡葬服务机构。但由于中国殡葬服务业高度分散,其市场占据率仅为1%,相比北美最大的殡葬产物与服务企业——美国国际殡葬服务团体(ServiceCorporation International)仍有较大差距。2013 年,美国国际殡葬服务团体在北美1644 个地域提供殡仪服务,同时在北美拥有514 个陵园,其业务遍及美国43 个州、加拿大8 个省份、哥伦比亚特区以及波多黎各(图7)。根据行业团体预估收入盘算,其在北美的市场占据率到达16%左右。福寿园虽规模较小,但存在巨大的增长潜力和整合机遇。" q- I x0 V9 c% k

9 p7 |/ R& m. s; Z7 @: X1 m0 B" b图7:美国国际殡葬服务团体的业务覆盖地区

2 k, z( E6 Q e |

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:09:36

发表于 2019-6-14 00:09:36