|

10月25日长江商学院结业暨开学仪式上,长江商学院金融学传授、工商管理博士(DBA)及校友变乱副院长陈龙博士为新老校友搭档们带来了一次特殊的演讲。跨别三年,陈龙传授即将出任蚂蚁金服团体首席战略官,在这一次结业演讲中与新老校友们分享《黄金期间:不一样的金融》。 $ A! _, I* x. j; ]# v

* e* Z$ L; G. ?; u' f# K$ i文|陈龙" U+ p" `, T% u+ `7 ?

, V% ?0 M' C; ]; X9 i/ `

来自长江商学院校友官微8 t! n( ~. Q4 N( @

2 g: c; _9 D- g4 m- j各位尊重的高朋,酷爱的院长,各位传授们,陪同我在长江过了几年的同事们,尚有这几年陪同我在长江读书的同砚们以及新来的同砚们,各人下战书好。

6 b+ I' _* y. y4 } G

' R/ r; G4 p3 B9 j1 r: T7 t/ `$ B6 P本日下战书,我的心情特殊的复杂,我都不肯想我即将要走的变乱,以是不绝都没有公布,由于我总以为如果我不公布的话大概就照旧长江的一员,真的是如许的感受。我记得非常清楚,三年前,同样的时间,同样的所在,我第一次加入长江的开学和结业仪式,当时是第14、15期结业也是新生的欢迎会,我做了在长江的第一个金融的演讲。当时刚刚在EMBA上课,也就小心翼翼地做了第一个演讲。谁人演讲的标题叫“中国便宜资源期间的闭幕”。当时我的主题是说,在以后的几年,随着中国金融自由化的推动,股权和债券的融资源钱都会上升。如今回过头来看的话好像照旧对的。 % `" `! x0 ~; `

2 U. G. c& p. q- a! d' L# |

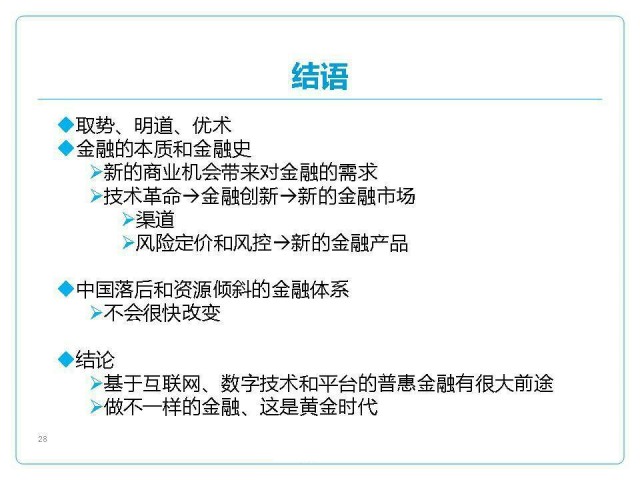

# a2 \ z7 u! s2 m7 @本日,我的第二次的演讲大概是末了一次了,而我想讲的是别的一个话题——在这个期间做不一样的金融,这大概是一个黄金的期间。我将从金融的本质和金融的汗青出发,就像刚才这个片子讲的一样,我试图把汗青融入将来,还会从中国的经济和金融的制度帮各人分析,我怎样得出如许一个结论。

9 y. f1 w$ e1 v6 l& u4 V3 [1 h2 ]5 E# [

" {9 L5 ]6 N r0 A+ o4 B W " {9 L5 ]6 N r0 A+ o4 B W

那么我先从金融的本质和金融的汗青来看一下,我们在这个期间做不一样的金领悟有一个什么样的将来。

0 z" } y) a) F8 M5 K9 W

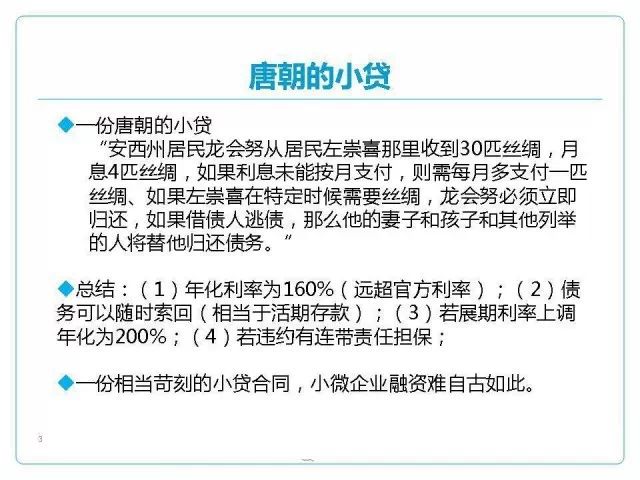

) p8 N2 r4 ~4 ]# q: ]( R我先给各人看一份唐朝的小贷的左券,在这个左券是有一个住民在吐鲁番,在丝绸之路上发掘出来的。这个左券是如许写的:有一个住民叫龙会努从另一个住民左崇禧那里收到30匹丝绸,它的月息是4匹丝绸,如果利钱不能按月付出,则需每月多付出一匹丝绸;如果左崇禧在特定时间收回丝绸,龙会努必须立即归还;如果借债人讨债,那么他的妻子和孩子和其他罗列的人将替他归还债务。如果用今世金融的语言去总结的话,这是什么样的一个小贷呢?它的年化利率是160%;债务可以随时索回,相当于一个活期存款;若展期,利率上调为200%,如果违约有连带的包管。以是我们知道的如今的小贷、高利贷的霸王条款全部在这个内里。这是唐朝的一份小贷。以是中小企业融资难是自古的一个征象。 / T8 N5 {) [, I: E, y' {3 b5 _

; l( [2 y E1 E! p

7 K: d7 H% t6 C, ?: A3 c0 X为什么会有如许一个征象呢?这就是金融的本质。 & Z+ s2 }3 L* z8 T

. n3 w& M8 J6 b9 I

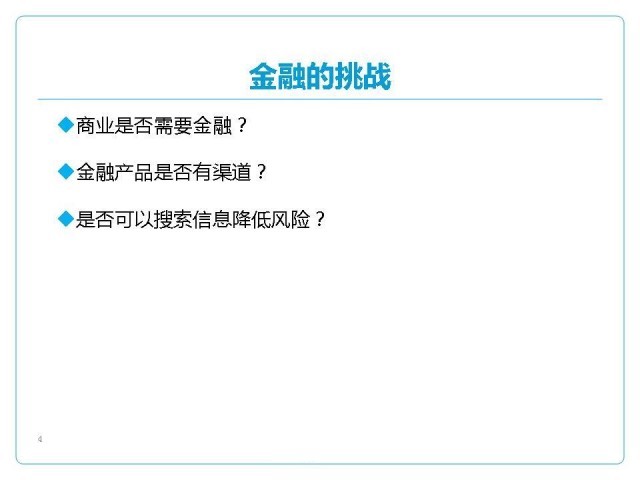

, @7 @ o6 x8 Y* m: H$ \$ E) ~8 j如果金融要发展的话要降服三方面的题目:1、我们的贸易是不是必要金融;2、金融产物是不是有一个渠道,我们融资者是不是有这个渠道得到融资,投资者是不是有渠道找到符合的乞贷人;3、如果信息有很大的不对称的话,是不是有充足的信息可以或许低沉不对称,增长可信度从而低沉融资源钱。 , X0 W4 {' _' A/ x& `. L

2 o3 k5 {; ?. `! {

' i' m+ n4 L& q9 U X/ S' J

9 q3 e# X1 |7 p) i3 H这三个方面恰好是金融要发展的核心的内容,以是我就讲到互联网金融了,本日我们的互联网金融为什么可以或许发展,第一是由于贸易,新的一代的贸易互联网的经济起来了,互联网的经济必要不一样的金融,这是第一个和贸易的联合即第一个需求。第二是互联网金融可以或许给我们两个方面的贡献,一个是渠道的革命,一个是信息本身的革命。前面的龙会努乞贷的融资源钱是云云的高,第一是他想乞贷,他有这个需求但是他没有渠道,他不知道找谁去乞贷;其次,别人都不信赖他,以是他年化的利率是160%。但是如果我们可以或许在渠道上在信息度上给他打一个分,有一个征信度,我们就可以或许提供新的金融产物,低沉融资源钱,以是这个方面的联合就是金融的创新。这就是互联网金融的一个本质和它发展的一个逻辑。这个逻辑实际上是自古就有的,贸易的逻辑稳定,金融的逻辑也不会变,我们会发现贸易对金融的需求,由于技能革命而带来的渠道和产物的创新贯穿了整个金融的发展史,那么我信赖这次互联网金融带来的远景大概也是雷同的。为了说服各人,我可以讲几个故事,你会发现最紧张的金融创新是和我刚才讲的几个主题密切相干的。 - L" {6 |" ]* i4 r6 v j

% }. r! ]2 L# x1 A4 I- h

第一个,我先讲一个付出的故事和银行的诞生。

& @2 [6 Y2 I, A* b

( N; }9 g" c1 `. s) {) U! U# i7 z

6 E0 {9 Q9 c( k0 Z

第一个今世意义上的银行是阿姆斯特丹银行,它是在1609年诞生的。为什么会有如许一个银行?由于哥伦布帆海带来了远洋贸易的贸易需求,而荷兰由于造船、物流比力锋利,很多的货品会通过阿姆斯特丹进入欧洲。有了如许一个贸易和贸易的需求,它就必要金融去支持。第一个金融的需求是什么呢?是付出和结算。以是阿姆斯特丹银行在1609年就创建了,这个银行只做一件变乱,就是付出和结算,它继承各个国家的金属、钱币和金银,同时它发放银行的单子、转账、开汇票。这是全天下第一个结算和付出的多边中心,这个中心就只做一件变乱就是付出,不绝做了70多年。

0 |: ?: D; g6 v9 t' K9 [( h9 ?* S+ ]9 } }' S) N3 y4 W' `0 e9 a

由于金融和贸易的联合,它让阿姆斯特丹成为全天下最大的一个金融中心。大量的钱和贸易通过阿姆斯特丹进入欧洲,当它做了70多年付出以后,它天然从1683年开始为客户提供贷款和信托,由于它有很多钱,它可以或许给它的客户提供更多的金融的服务,这就是贸易——付出——信贷如许一个整个的过程,末了的效果是阿姆斯特丹成为17世纪天下上最大的贸易中心和金融中心。 ' a9 ]- D6 x* y2 V

5 c# Q( Z' u6 \

/ R# R. ^1 r3 h* Q/ X% F

* D0 v% F/ g1 n% [1 S300多年后,有一个公司叫阿里巴巴,它做了淘宝和淘宝商城,它做的是天上的贸易不是海上的贸易,它为了做天上的贸易必要天上的金融去支持它,为了做这个变乱它被迫去做付出宝。它一开始是做付出宝,由于付出宝和贸易的联合,淘宝成为了本日的电商,全天下最大的领先的电商。本日阿里巴巴之以是可以或许去美国去上市及有着2000多亿美金的估值,这和付出宝是完全分不开的。当你做了付出,就像阿姆斯特丹一样,逐步就会做各种信贷、投资产物,比如说余额宝,比如说阿里小贷,以是贸易和金融的逻辑是稳定的。

8 y) h' |7 d) `# S9 o. H# g& h% f/ d) L6 Q6 F# W i

6 ^. `( x% Q9 @" `/ \! |

: z0 K: z ^: g V" r

8 P `( |+ ?/ q: a# S

这个逻辑不但是中国的阿里巴巴,如果放眼全天下就会发现,很多非银行机构都在进军网络的付出。谷歌在2011年推出了谷歌钱包;亚马逊提供了基于kindle的付出和转账服务;苹果这个月刚刚推出了基于iPhone和iPad的apple pay——苹果付出,当时它的标语:苹果像用iPod整合音乐行业资源一样整合付出行业。以是互联网公司、非金融机构进军金融是国际上的局势。美国的一个零售的同盟包罗沃尔玛、CVS、埃克森美孚(美孚也在做本身的移动付出的体系)等大公司正在创建一个移动付出体系;美国的三家电讯巨头(AT&T、T-Mobile和Verizon)正在连合创建本身的移动付出和假造钱包,这代表的是金融业做的一个付出和把持的闭幕。为什么他们都要做付出,由于这个期间必要精的金融产物。第一个紧张产物是付出,不光是付出,而且它满意了我刚才讲的金融本质的几个条件,它除了做付出,还提供了渠道,提供了信息,由于有了渠道和信息,我们可以提供更多的精准的服务,包罗贸易的服务和金融的服务,以是它是金融的第一步,以这个为底子我们可以打造出一个金融的王国。

/ S" t f% V. n# V" k( c$ C

2 X1 V: d4 w, H& k+ b2 r! D

1 h/ o' l" C* K, N

: V& @ d: ?3 Z( I: {" n

8 @; `/ V4 C; V8 c' _; h刚才讲的是银行的诞生,我再讲一下投行的诞生。美国在18世纪创建以后,过了20多年,在1812年跟英国打仗(这个战争可以说推动了加拿大的创建)。当时美国打仗必要钱,本身必要1600万美金,但是只可以或许融到600万美金。美国就像中国唐朝的住民龙会努一样没有渠道,不知道找谁去乞贷,也没有很好的征信的记载。在如许的配景下,当时有三个纽约和费城的贩子他们就说,好吧,我们来帮你做这件变乱。于是,“承销”这个词就第一次出现了。这三个贩子说,美国当局你可以发一个债券,1块钱美金的债券呢,我以4毛钱美金买进,然后他们转身8毛2就卖出去了。以是第一笔的承销费用美国当局1000万美金的面值只融到了400万的美金,而这个承销费用是420万的美金,以是美国当时和龙会努一样,面临的是高利贷,是由于他没有征信没有渠道,这个是第一个例子。这个例子告诉我们投行的本质。各人都看到了,什么是投行呢,投行就是承销不定性的金融的产物,可以或许有渠道举行如许的包管,这就是投行的主题。 r' E9 q8 I4 e6 `, \5 {7 U J

; G6 F9 T% ~, u% _0 ^

! m% K; o6 F! o! k: c

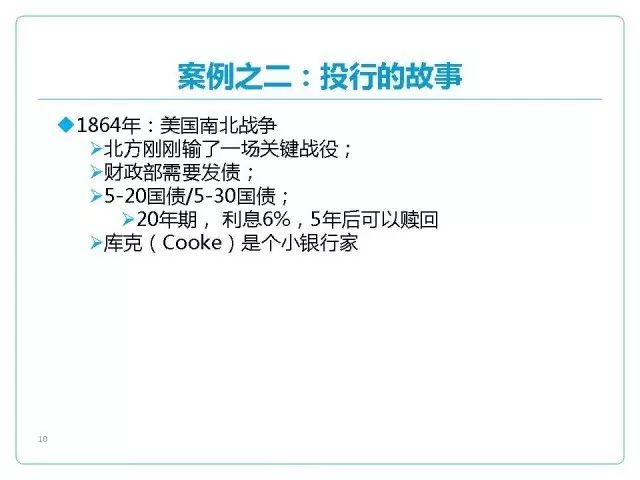

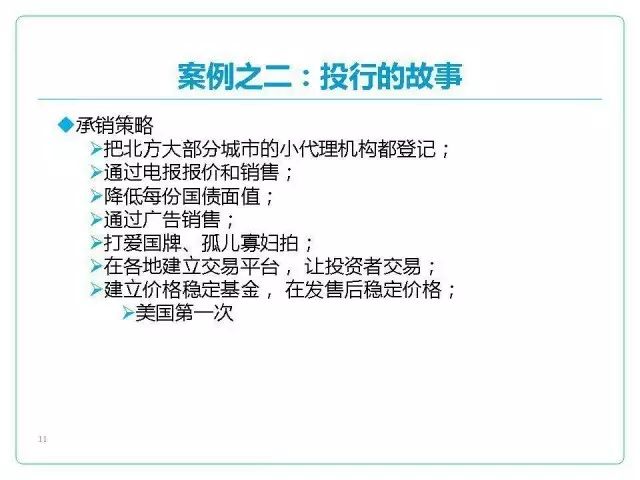

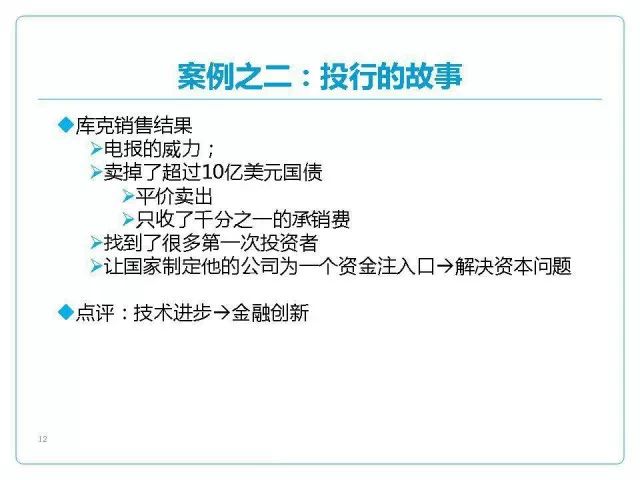

# o1 n; M) z1 j! D/ T& I( k; S& f* G* f那么又过了五六十年,到了1864年,这个时间美国又打仗,南北战争。这个时间美国当局又必要乞贷,借20年-30年的钱,但是它欠好乞贷啊。在这个一个配景之下呢,有一个叫库克的小银行家,他说我来帮你做这个变乱。他为什么做这个变乱呢?在当时恰好有一个科技的革命。在当时这个革命叫做“电报”,这就是当时的高科技。以是这个叫库克的银行家做了几个变乱,他把北方的大部分的小都会的署理机构都做了登记,探求渠道;第二他第一次通过打电报的方式去卖如许一个金融的产物,去做贩卖。他低沉每份国债的面值,如许的话屌丝也可以买国债,他也可以通过各种广告通过各种渠道去宣传。他末了做的这个变乱,由于电报的威力效果巨大,他卖了10个亿以上的美金的国债,而且他只是平价卖出,只收了千分之一的承销费,险些是免费做的。他必要到达的什么东西呢,他只必要每个人在购买美国国债的时间,通过他的银行转一道手,如许他就得到了客户,用如今的话来说这就叫导入流量,用一个免费的方式去做这个贩卖。通过导入流量把本身的投资机构做大,这就是电报的威力。 $ J# _% N9 {0 }& m) v

8 n# z/ }" Y: h3 g3 k; R9 D9 J

$ ]$ @6 \; R, b( r0 x

4 Z) p% V7 Y( l

2 Y7 v! Q) H5 B$ P各人可以看到科技的进步带来了金融的创新,带来了投行的创新。我刚才已经讲了银行和投行,我如今再讲第三个例子叫斲丧者信贷。在上个世纪初徐徐的有了斲丧者信贷就是光荣卡,你如果想一下,光荣卡这个东西险些是不可思议的。由于人类几千年以来的信贷都是典当,如果你在我这里压100块钱,给你50块钱,根本上是不亏钱的,以是开辟一个金融产物是无包管的小贷实际上是一个非常有风险、很难做的变乱,原来是完全没有这个市场的。他们是怎么做起来的呢?

) {" g+ x" V0 D. @; k8 E

# k5 v( Y A _6 L6 _, d

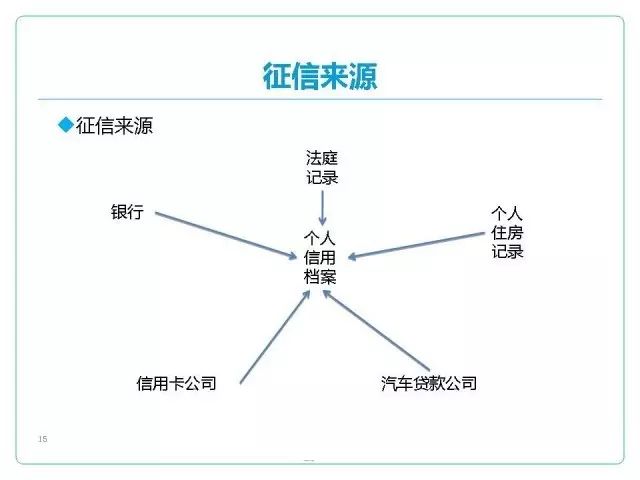

7 \5 Q' U6 p, Q2 X1 H+ G8 u当时是恰好中产阶级上升,必要斲丧者信贷,但是又没有征信,由于有信息不对称。我们做不了这个金融创新,它怎么办呢?这个时间就开始有了光荣的评级——征信如许的机构。在美国二战以后,有大批的武士退役,存在着斲丧者信贷如许一个刚需,在这个大配景之下,第一个致力于光荣评级的公司Fair Issac——提供的服务叫做FICO,到如今为止照旧全天下最权势巨子的个人征信的评级公司——在1956年诞生了。

( h, A: `2 j8 z5 o/ I! y& a3 p* C$ `9 k2 C& R

; x& U; _1 W) R9 q$ N# j2 f. P0 \3 E3 J* t* b4 h2 C

/ g7 _7 M8 v; s

由于如许的一个评级,就开始有了这个征信,所谓的征信,就是把各种各样的数据,也是我们本日讲的大数据联合起来,给你一个比力精确的评级,去低沉信息的不对称。由于有了这个配景,到了1958年,第一张银行的光荣卡就产生了,但是在产生之后,规模照旧很小,由于它当时很难去标准化,去恰当各种差别的人群。以是,光荣卡真正的繁荣是60年代,由于有了盘算机的利用,在这个配景之下,我们在网络数据和处理处罚大数据的本事大大的进步了。由于这个配景,Visa,尚有Master卡,这些光荣卡同盟的公司真的开始做大了,终于就产生了如今广泛推行光荣卡。各人可以看到,科技的进步、盘算机的产生推动了征信,推动了渠道,推动了新的金融产物,这个就叫做斲丧者信贷,叫做光荣卡。

1 t _1 Q8 J1 D) h' B+ w( B+ |% p8 G; c

2 f8 C0 s8 x" E; O" Z3 g( ^) w6 U - p4 i1 _1 C% e4 {* I* x' i - p4 i1 _1 C% e4 {* I* x' i

3 @/ S; v/ d9 A+ R- F 3 @/ S; v/ d9 A+ R- F

! ], y* b0 e" R5 z1 C- y

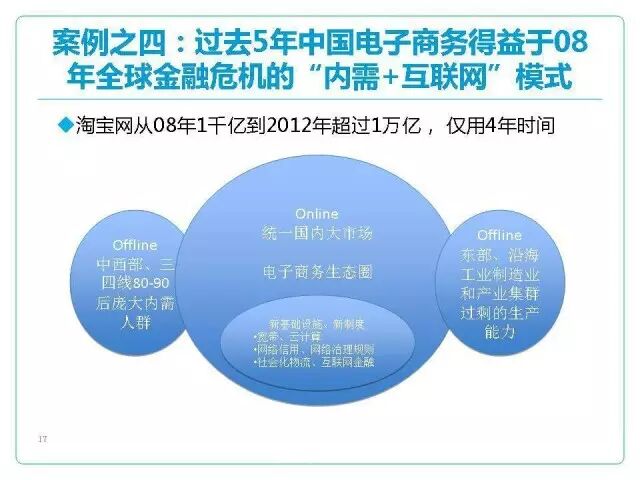

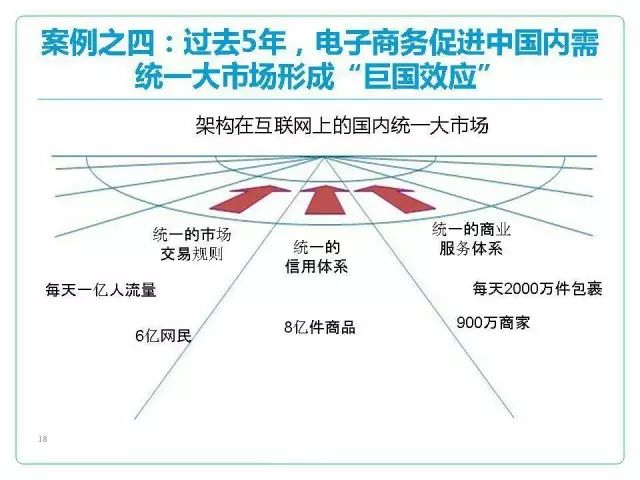

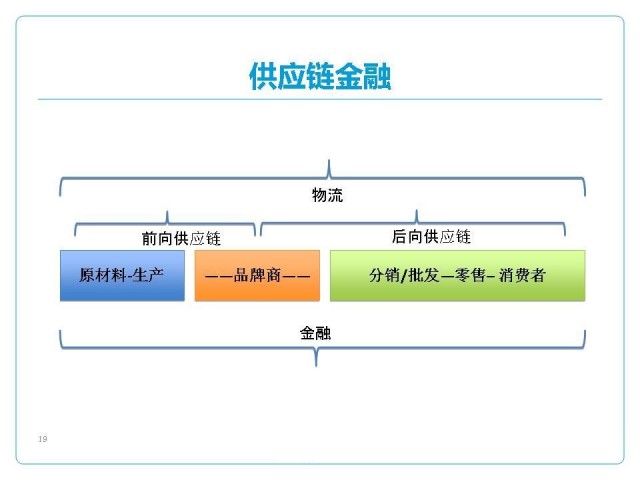

那么,把这些例子都讲了之后,我们就不受惊如今的互联网公司为什么会去做互联网金融了。我们知道,在已往的几年,如今的阿里巴巴已经上市了,在08年的时间,实在淘宝只有大概1千亿美金的买卖业务额,到12年就做到了1万亿美金,为什么如许去做呢?淘宝它厥后总结了本身的履历,他们发现,实在我们是做了一个变乱,是全天下金融危急之后,把沿海和东部的制造业和财产过剩的生产本事,中国西部和中西部三四线(都会)的80后和90后的刚需联合起来,我们通过这个渠道,举行互联网的革命,用这个渠道把他们联合起来了。这就是淘宝做到了的变乱,它实在做的变乱就是把中国构架出一个在互联网上的、国内的、同一的大市场,这就是电商带来的革命。如今在做电商的人都说,互联网化下的电商的将来,是斲丧者推动零售、批发、品牌商生产和原质料,是C2B的构架。与此同时,各人想一想,如果财产链、供应链都是在网上,会大大的低沉信息的不对称,那么像唐朝龙会努如许的一个住民,就可以或许得到很好的、基于征信的金融产物,以是供应链金领悟有一个非常大的远景,就像当年的斲丧者金融一样。

4 l6 O0 @1 N/ x2 @

: K/ x# c( x8 M6 w! y* M

0 f6 i& i+ T c S/ _. G8 P 2 m! \; l5 p: s% | 2 m! \; l5 p: s% |

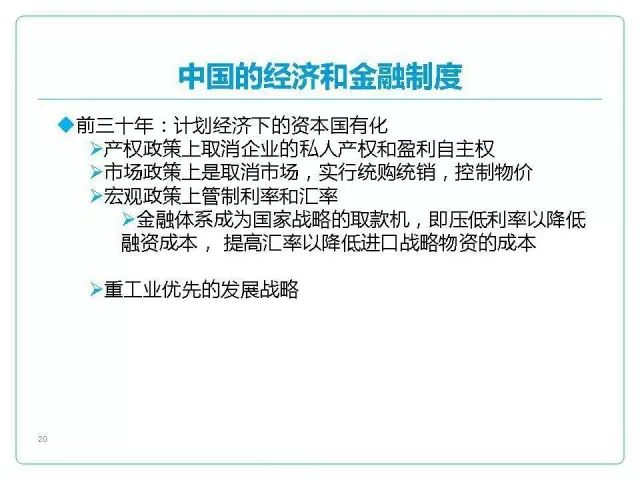

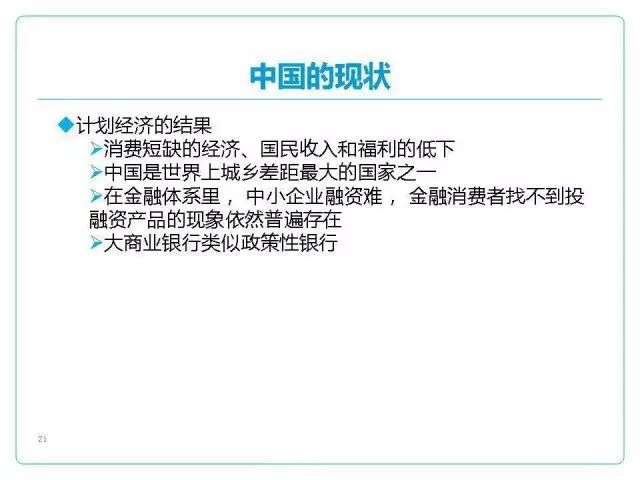

我们刚才讲的是从金融的本质以及金融史的角度出发来看这个不一样的金融的将来。我如今想从中国的经济金融制度来看这个将来。那么各人都知道,中国这个几十年经济就是资源的国有化,就是所谓的操持经济。操持经济,它当年就是取消市场,取消企业私家的产权,在宏观的政策上是管制利率和汇率,那么管制利率和汇率就是让中国全部的资源和资源都向中国的国有资源倾斜,是去支持中国重工业发展如许一个远景。固然,如许一个机制好坏常糟糕的,它末了的效果是让中国成为斲丧短缺的经济体,城乡差距很大,由于它剥削农业。在金融体系内里,中小企业融资难,金融斲丧者找不到融资产物的如许一个征象。这是已往几十年,开国以来不绝云云,那么到如今,依然是如许的。整个中国市场的金融体系,照旧向中国的国有资源去倾斜的,而且它也不会非常快地去改变的。 7 C0 n& h7 `- F: ^6 e) @6 J

$ g# H# N% J# G* D! l4 A* D( p

: U j: [! N% ~0 m6 J, g" @ : U j: [! N% ~0 m6 J, g" @

我们知道这个央行,周小川在推动中国私有化,他说两年之内会推动,实现利率的自由化,但是它是很难这么快就实现的,为什么呢,各人想一想,中国如今国企和央企是赢利的,但是这个赢利是实际上是由于它们对行业的把持以及对融资源钱的低廉而得到的。如果中国的融资源钱上升几个点,它就可以抹平中国的国企和央企的利润。以是中国的金融的自由化取决于中国国企的肴杂经济的改革和中国城乡同一的改革。以是这资源倾斜的改革如果不能乐成的话,中国以市场为核心去决定这个要素的代价以及分配机制是很难完成的。

! @2 N6 i6 m+ [& U3 x

2 R; H% `0 p8 i4 `. a% ]! a

* S {. u' W1 F6 _

/ ~. e0 V1 g1 Q) o1 Z/ B M, x, U那么这分析什么呢?我们知道,中国经济的发展是必要金融体系来支持的,没有一个发达国家是没有一个发达的金融体系的。但中国只是一个掉队的资源倾斜的金融体系,如许一个金融体系不会很快地改变。如果它改变的话国有资源会失事的。以是它改变肯定是以中国的国有经济的改革为主,这也是十八大的主旋律。那么如许的话,由新技能革命带来的给新金融斲丧者的服务——就是我说的不一样的金融——它就会有一个非常大的远景。这就是中国经济和金融的体系所决定的。

( Z) C; n p* Y2 n3 ?$ B' M/ e& H# ?

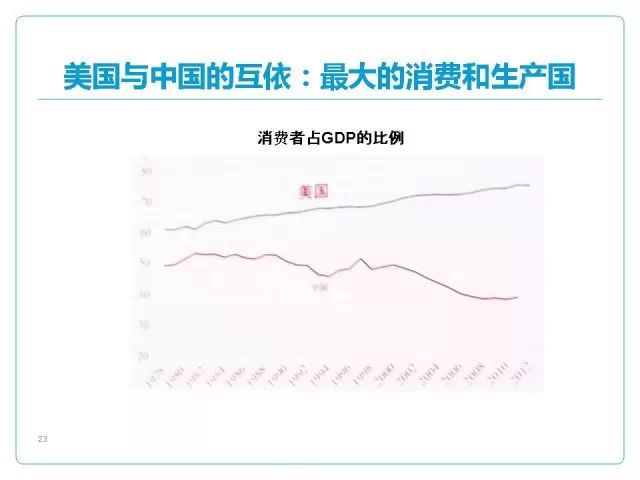

再给各人看一张图画。

8 U# C' {; T, Q% D- H# d- S$ O& d" O6 p+ s

/ F* {2 d3 T6 W- }! E这我们知道,这个图画是什么东西呢,这个图画的是已往的几十年中,斲丧占GDP的比例。美国的话,各人可以看到如今大概是70%左右,中国的斲丧占GDP的比例只是35%左右,这恰好是美国的一半。这两个国家恰好相反,美国是斲丧太高了,中国则是斲丧太低了。斲丧太低它肯定要上升,以是中国必须从投资拉动经济向斲丧拉动经济去转型。 0 q- R3 r5 O# w I0 i

5 _4 n0 r5 |5 f

9 {5 e# x* T+ t

8 y9 [3 k! V: i9 a b; C; \9 }

以是我想讲的是,中国长期来说一个非常大的将来是什么呢,是斲丧升级、服务升级、体验经济、老年化、大康健。以是如果你尚有钱要投资的话,一个非常大的前程应该是和服务业、斲丧和大康健相干的整个的财产链。包罗相干的交通、物流和斲丧者信贷和金融的服务,再加上互联网革命如许一个因素。以是我以为三个关键词,一个是互联网,一个是斲丧者,一个是金融。它们这个联合有一个非常大的将来。 : a2 \, [( V% p: E; Y

" Z' s: O1 z8 O

0 k% U9 J. p$ p8 Z$ G! K) ^ 0 k% U9 J. p$ p8 Z$ G! K) ^

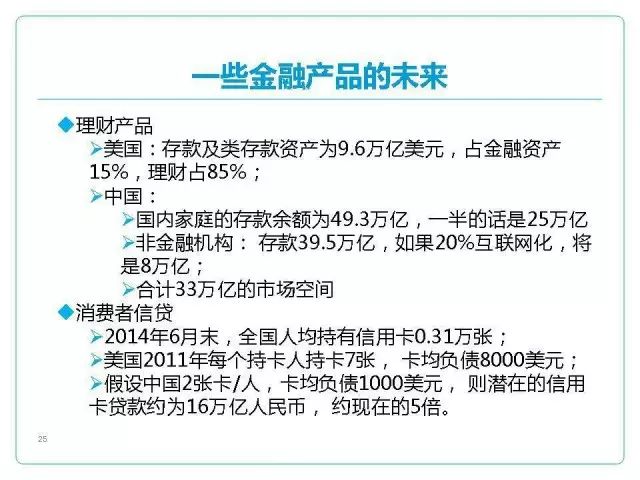

那么我借用两分钟讲一下一些金融产物的将来远景。如果你看一下,你会发现美国人的金融资产大概只有15%的钱放在银行里,中国大概倒过来,85%的钱放在银行里。如果一样寻常家庭的存款会有一半从银行里跑出来,如果非金融机构、企业在银行里的存款能有20%的互联网化的话,加起来就是三四十万亿的如许一个市场的空间,以是理财,包罗互联网理财是一个非常大的一个方向。我刚才提到的斲丧者信贷,那么中国如今人均持有光荣卡大概是0.3张,美国的话,就是每个持卡人大概有7张,如果中国每个持卡人大概能有人均2张的话,大概5、6倍的涨幅了,那么就是有十几万亿的规模的斲丧者信贷如许一个市场没有被开辟的。再看一下这个小微企业和个体户对中国GDP贡献大概是60%如许一个份额,以是你看一下13年底的GDP的话,它们的贡献大概有34万亿的如许一个份额。但我们知道中国如许小微企业和个体户根本在银行里是借不到钱的,以是这是一个待开辟的市场。但是你要去开辟他的话肯定是必要大数据的支持,那么在这个期间是经济的革命就会带来如许一个便利。尚有保险,那么我就不多说了。 3 |# r4 H, y# j6 q# R0 I. e+ ]

8 I. q( ^5 X5 N. C7 {

]0 J, S" m, s3 T& B& o# y) e$ _0 o/ o末了一点想提的就是这个网络银行。网络银行,下面第一个例子是荷兰的ING,这个网络银行是,看它的数字是它的运营资本,可以看到它跟通例银行相比是最低的,为什么呢,由于它不必要线下的这些分店去揽存,以是它的资本是最低的。但是我以为在中国策划以后的网络银行,我们知道如今腾讯的微众银行,尚有阿里巴巴这个银行也申批下来了,那么这些中国的网络银行更是由一个远景。为什么呢,由于它线下去开一些分行去揽存的话,尚有很大的一个贸易和付出的场景已经作为底子了,以是它不光是像国外的银行是一个渠道的革命,它照旧一个信息的革命。我以为是一个非常大的突破,很多人已经在用网络付出去斲丧,举行电商的购买,以是我们以这个底子,可以提供很多精准的金融产物的服务。以是我以为中国的网络银行也好坏常有远景的。

4 A8 [% a" |& ~; R

& ]% m$ s, f; F3 S" s& C* b! X * s; n9 R, t/ ]! e5 ?, F' o6 p * s; n9 R, t/ ]! e5 ?, F' o6 p

我刚才已经从金融的本质和金融史的角度讲了一下,那么我想讲的照旧这三个点,金融的本质。第一个是新贸易的机遇将带来对金融的需求,就像互联网期间带来的新贸易机遇也会带来新的对金融的需求,那么技能革命它通常会带来金融创新,带来新的金融市场。就像我们当年无法想象的斲丧者信贷一样,我们大概也无法想象一个新的金融市场的革命。由技能革命带来的金融市场的产生,这个技能革命可以带来渠道的革命,也可以由于对信息的大数据网络而带来征信,带来新的金融产物。以是中国的互联网,尤其是由贸易平台的互联网,这个平台由于它有了渠道和大数据,它能带来很多的金融创新,以是在如许一个创新的底子上,基于互联网,基于数字技能平静台的普惠金融,我以为,它会有一个非常大的前程。各人想象一下,中国一样寻常的老百姓都不知道买什么样的一个投资产物,在中国无数的中小企业和一样寻常的斲丧者,他必要信贷,也没有如许一个金融工具的提供,以是在这个期间我以为做不一样的金融,就是互联网金融,我以为这是一个黄金的期间。那么我们长江的校训,来自我们项院长的“取势、明道、优术”。我刚才的发言实在就像是“取势”,如果我们是没有翅膀的猪,想飞翔的话最好的办法就是知道风口在什么地方,然后就是到如许一个风口去。这就是我本日想和各人分享的对互联网不一样的金融的明确,谢谢各人! |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:11:14

发表于 2019-6-14 00:11:14