长实团体在香港买卖业务所发布公告称,重组及归并长实团体以及和黄团体的业务以创建两家全新香港上市公司。, Y+ S# r) Y* p9 I" K' Q

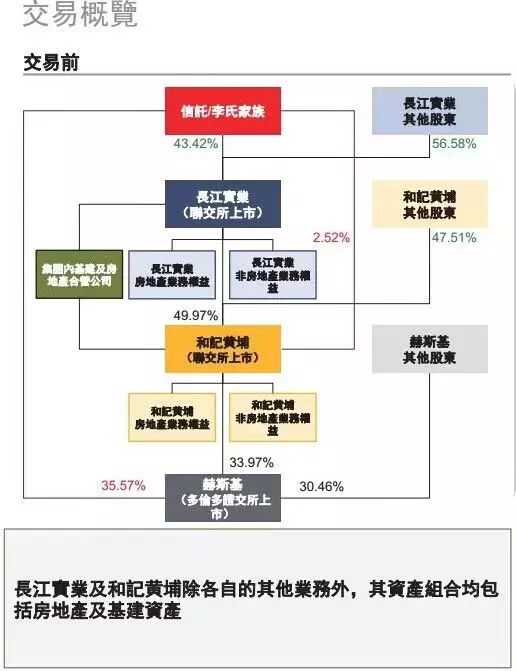

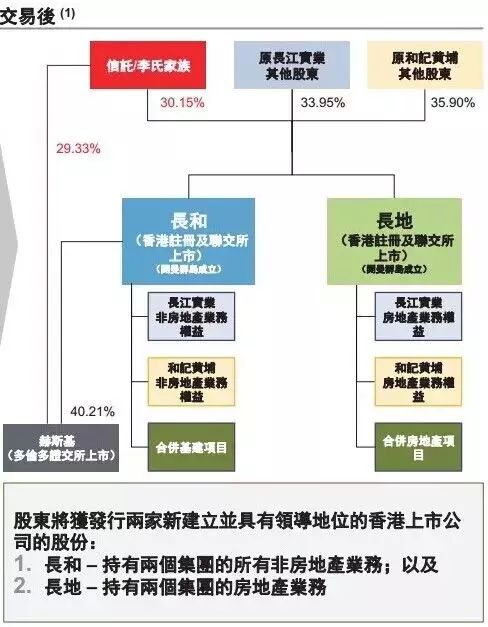

) A: u6 {1 N6 Z3 b7 F- H团体公告称,长实及和黄两大团体业务将重新归类,简化结构。两大团体以地产及非地财产务分别,新的长江和记载业(长和)将会持有长实及和黄全部非房地财产务,长江实业地产(长地)则持有两个团体的房地财产务。根据长实重组方案,长实操持股东迁就其于长实操持记载时间每持有1股长实操持股份获取1股长和股份,而全部长实操持股份将被注销及烧毁。和黄拟收购赫斯基6.24%的股份,以变更8442.72万股由长和发行的长和股份,换股比率为每1股将收购的赫斯基股份换股1.376股新长和股份。据和黄方案,长和团体将向和黄操持股东提出有条件股份互换要约,以注销全部和黄操持股份(将为全部非由长实团体持有之已发行和黄股份),并就于和黄操持记载时间所持有之和黄操持股份按每1股和黄操持股份,变更新发行之0.684股长和股份。

1 C7 o8 G1 W3 b T# ], f) c- h: N为何李嘉诚选择此时重组?其背后开释何种信号?针对本次重组长实和黄埔,李嘉诚对外宣称,消除长实持有之和黄股份之控股公司折让,从而为股东开释现实代价;进步透明度及业务划一性;消除长实及和黄之间的分层控股架构,让股东能与该信托一同直接投资于两间上市公司;让全部股东直接持有长和及长地的股份,从而进步投资的机动性和服从;及提升规模。

' @, z6 r6 E. I( j: F那么标题来了。如果只是为了消除长江实业作为和记黄埔控股股东的 23% 折价,也有很多途径可以管理。比方和记黄埔可将地财产务置换为长江实业的非地财产务,之后则是长江实业及股东对和记黄埔股权的再分配。这一资产置换方案显着要简朴的多,只需两家公司的少数股东同意即可。而现在李嘉诚提出的重组议案,则涉及剥离上市公司资产创建新公司,不光必要股东同意,还必要法院答应。+ a) K; H, p1 ]9 o9 @

李嘉诚缘何舍近求远?

: u( f7 a1 _& e; E1 l1 _# H, G答案就是,资产置换的方案无法实现将李嘉诚帝国的注册地转移出香港、从而得到“外国公司”这一额外掩护的目标。9 K: H, ]: ]3 H9 v7 J# }

在提出的重组议案中,李嘉诚地产和非地产公司都将注册在开曼群岛。李嘉诚对此回应说,“人们有自由待在自己喜好的地方。现实上,我的很多公司仍旧注册在香港且在此上市。已往 10 年,凌驾 70% 的新上市公司都注册在开曼群岛。这不是有没有信心的标题,只是方便而已。”9 p6 Y& u3 l. Q

只是为了便利吗?在开曼群岛注册的公司最大的便利在于重组和没有资源金限定,这都是亏损公司的特性。显然,和记黄埔和长江实业不在此列。9 o1 L0 D. w9 z) v2 q- s3 ^9 ]7 M

翻开长江实业及和记黄埔的财务数据,两家公司的在客岁中期的体现均优于市场预期。长江实业中期纯利按年增长近六成,和记黄埔中期焦点红利按年增 13%。但是,归并重组一样平常多见于公司业务出现滑坡,大概策划出现瓶颈。此次重组大概也未免俗。两家公司外貌上,看上去业绩优秀,细致推敲实则否则。长江实业如果剔除分拆港灯得到逾 80 亿港元的一次性收益所致,其红利并非那么乐观。同样的环境,若撤消陈诉期内出售投资所得收益,和记黄埔红利亦不乐观。" j8 p1 n! L4 D7 r6 m I; ^

对了,这一重组议案另有一个亮点在换股比率,显着是有利于长江实业股东及李嘉诚家属的。

( |) ?/ V2 I+ s+ h% O( ^) W5 n每一股和记黄埔只能换股0.684股新公司股权,而长江实业可实现与新公司股权1对1折换。也就是说,和记黄埔的股东将比长江实业股东少得到 31% 的新公司股权。

6 `6 T# L& w) }' ~ R- E/ P公平的说,这与已往几个月和记黄埔股价体现不佳有关。和记黄埔持有赫斯基能源的股权,因油价下挫而受到拖累。对于和记黄埔的股东来说,现在卖出绝对是坏的机会、不划算的代价。而且,和记黄埔股东的“亏本交易”在以资产估值的资产置换方案中是可以制止的。+ C8 p8 S7 I4 z7 P

而对李嘉城家属来说呢?重组议案如果顺遂实验,李嘉诚家属将以和记黄埔的间接控股权得到地产和非地产公司 30.15% 的股权。5 e! C+ i. X# [) r6 p* n

和记黄埔的股东是否能担当这一方案仍必要拭目以待。反正李嘉诚答应,如果方案通过,将进步派息率。 y. G4 {% U9 f: I" j

由此可见,李嘉诚将地财产务合二为一,将开释两大信号:一是传统地财产务遭遇增长瓶颈,二是房地财产务有望迎来吞并期间。在房地产供给过剩,变现本领变差的环境下,控制财务风险将是未来房地产关键词。李嘉诚素有超强的控制风险本领。其旗下的两家上市公司负债水平仅百分之十几,但本地上市房企负债率广泛高达70%以上。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:12:27

发表于 2019-6-14 00:12:27