只管对利率的实际影响有限,但11月21日降息的信号作用,直接引爆了本轮A股“疯牛”行情。然而进入2015年,央行政策“销声匿迹”,导致对未来钱币政策预期不稳。在此将我们对钱币政策的观点做一体系性整理,供参考:/ z, q6 `9 I1 z7 r

7 _- v& m( j- W, ^ i% S+ i1)风为啥“肯定没刮完”:名义GDP增速靠近融资利率,央妈不继承放肯定不可;

5 D( g% V$ y0 u& l2)风势为啥“暂缓”:12月数据体现银行资金大规模入股市,“不给央妈体面”;5 I2 ?: ` J& n

3)风何时再起:条件是羁系政策,时点是夏历新年、两会;. ]% j! Z+ V6 d

4)大类资产:央妈要的是债券牛市,要ABS市场启动,股市牛市是“赠品”。8 G v2 d5 p* { C$ \5 f: _

央妈不作为

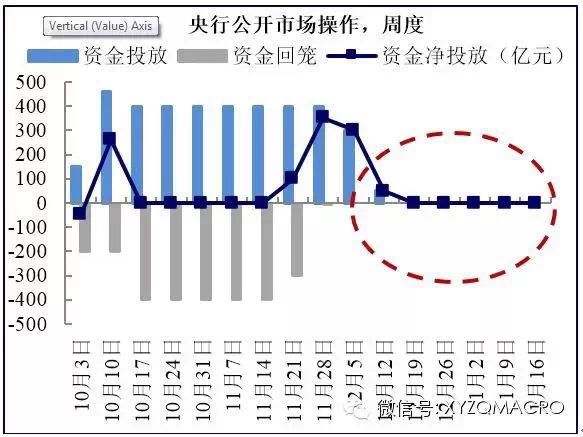

y' N; f% h/ }" W央妈不作为:假如说11月21日央行降息是点燃本轮A股“疯牛”的信号,则进入12月中旬以来,央妈的办法可以用“不作为”一句话来形貌。与11月下旬至十二月中旬的“量价齐松”相比,央行连续七周在公开市场“无为”,引发对于央行钱币政策的担心。

* S7 S( t- m- c8 h2 Z

/ S. f, J( }" r# C风肯定没刮完

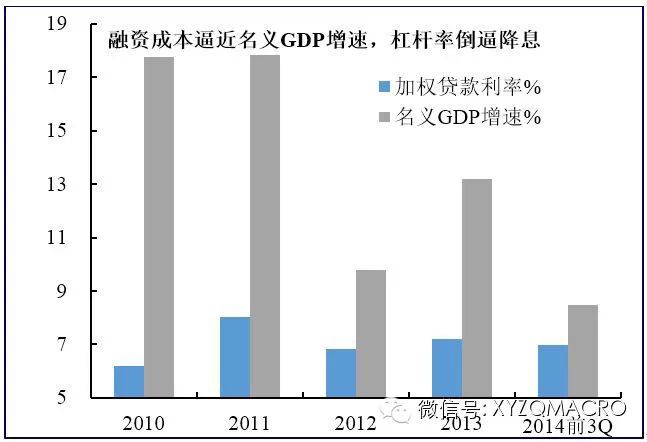

- E" x' p$ w) s* V9 G- ~风肯定没刮完:这是个简朴的算术标题,融资本钱迫近(乃至凌驾)经济增速,假如不低沉利率,则债务率将大概是发散的。具体来说,当前银行加权贷款利率在7%左右,名义GDP增速仅为8%左右(假如思量企业端,用实际GDP增速+PPI则更低)。思量到外汇占款在央行当前汇率政策框架下难有大幅上升的大概,每年刚性的利钱付出就意味着名义债务增长将到达7%乃至更高。从“负债/GDP”的角度来说,假如思量到实际经济总量扩张意味着额外的融资需求,则在当前的融资本钱和经济增速组合下,要稳固负债率是不大概的任务。在上述的这个简朴的测算中,显然低沉融资本钱,是使得债务率回到可控范围内的须要条件之一,这是“风必须继承刮”的缘故原由。

& |" g% w& a5 B4 O) S4 ^

: q7 T+ o7 c1 D: _% J% v- D风势为啥“暂缓”, j; j7 Z) u6 G* ~+ @1 H; W

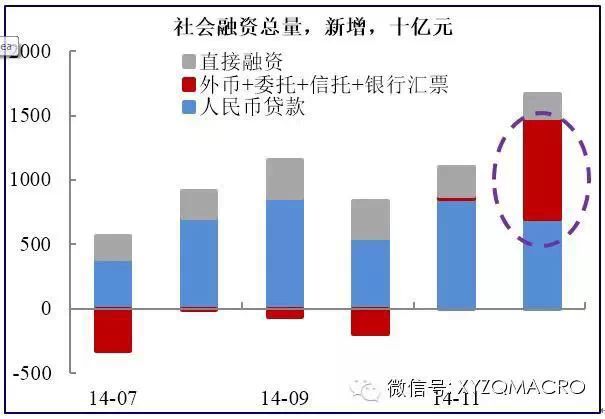

风势为啥“暂缓”:核心缘故原由一句话,银行资金入股市干得太猛,“不给央妈体面”。12月份的钱币信贷数据,体现表外融资(委托贷款+信托贷款+单子)大幅反弹7293亿。这此中除了传统的非标业务之外,更紧张的是对接伞形信托以及两融业务,即“银行资金绕道进股市”。由于券商和银行收益权交换过程中,有不少项目银行持有的都是优先级资金,在无视对手方风险(等效于体量远小于银行的券商,反过来给银行做了一个收益包管)的环境下,这显然又提拔了投资者对于“无风险利率”的预期。这是央行不乐意看到的。这是钱币政策“风势暂缓”的缘故原由。

, b2 q) G5 i, D/ L2 T4 X1 P( J9 S 2 j5 C1 ^8 F. X* g; b+ Z: {$ V3 Q 2 j5 C1 ^8 F. X* g; b+ Z: {$ V3 Q

等风来:反面看什么

, l3 W: @/ o6 \+ F, m- j等风来--反面看什么:以是,根据上述的讨论,央妈放松是大趋势,但短期内的纠结在于资金入股市。换句话说“风是肯定会来的,但怎么刮、啥节奏是个标题”。个人的明白,要回复这个标题,实在看看2014年央妈政策的节奏就很清楚了,总结下来一句话“先羁系,后放松”。2014上半年, “先羁系”的127号文之后,紧接着是“定向降准”;2014下半年,“先羁系”出台“存款偏离度考核”,紧接着是降息。以是,前期央行出台了一系列政策羁系银行资金对接“伞形信托”进股市,实际上已经是“先羁系”的一个信号。假如这部分羁系政策收效,则夏历新年之前就是一个值得注意的“后放松”时间点。另一条路径是对于“刚兑”须要有一个说法,从这个角度也可以突破投资者对于“无风险利率”非理性的明白,假如是这一起径,则两会前后将是“先羁系、后放松”的紧张时间节点。7 l, m# s( P# F, i/ k6 A

大类资产设置

) `8 Y* m# K- g6 A7 w1 w大类资产:简朴来说,央妈要的是债券牛市,要ABS市场启动,股市牛市是“赠品”。实在偶然间,自上而下的逻辑去抠时间节点很困难,但假如我们从“央妈要什么”去看标题,许多变乱就变得简朴了。简而言之,我们可以做如下梳理:$ B% L5 X% L- x! n k

1. 从债务率的角度来说,央妈渴望低沉融资本钱,则意味着“股债双牛”是其最抱负的格局;

- D/ J, y: G/ l* b0 x# M2. 由于此前股市“疯牛”,导致“股涨债跌”,这是央妈纠结的地方,究竟直接融资+贷款融资规模要弘大于股市;

7 S# E# x# u6 f3 J; i* N' d3. 但究竟股市对转型是有积极意义的,因此央妈对股市的态度不会像对“非标”那么严肃;

) i9 [1 t% m, L4. 假如无法100%杜绝资金入股市,同时又渴望债市、ABS市场能升温,则终极央妈必须还要在源头上“放水”;

: K# z! d& E7 r* E, d5. 以是,有央妈“罩着”,债市肯定不会差,而股市由于有运动性“溢出效应”,其上涨将是央妈政策的“赠品”。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:11:31

发表于 2019-6-14 00:11:31