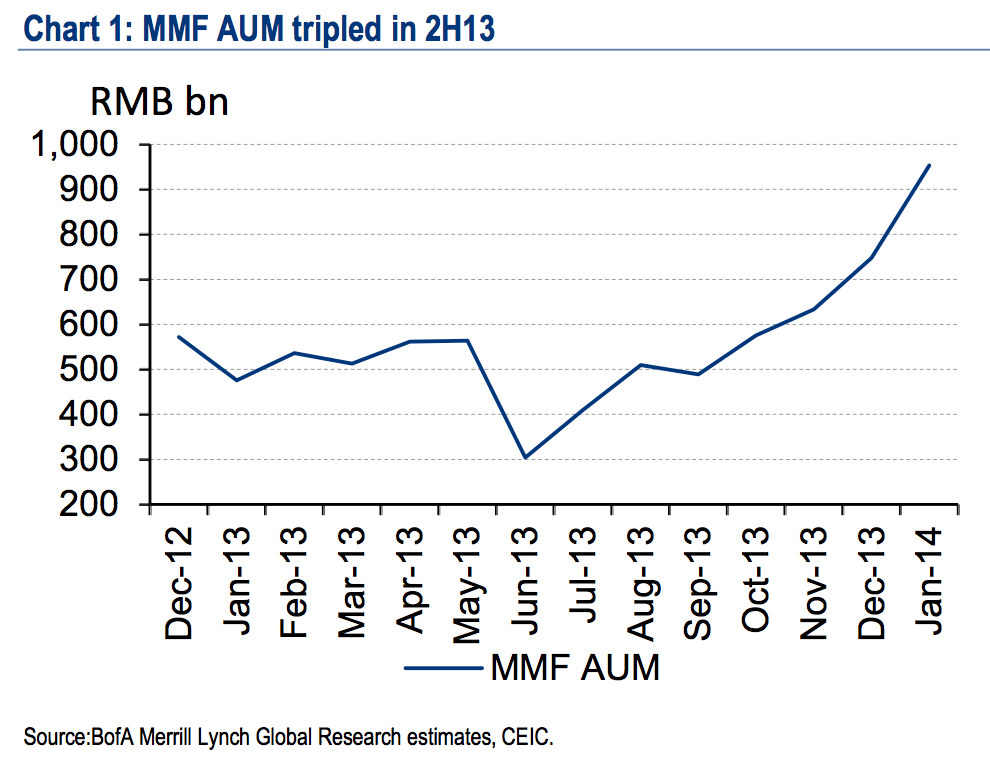

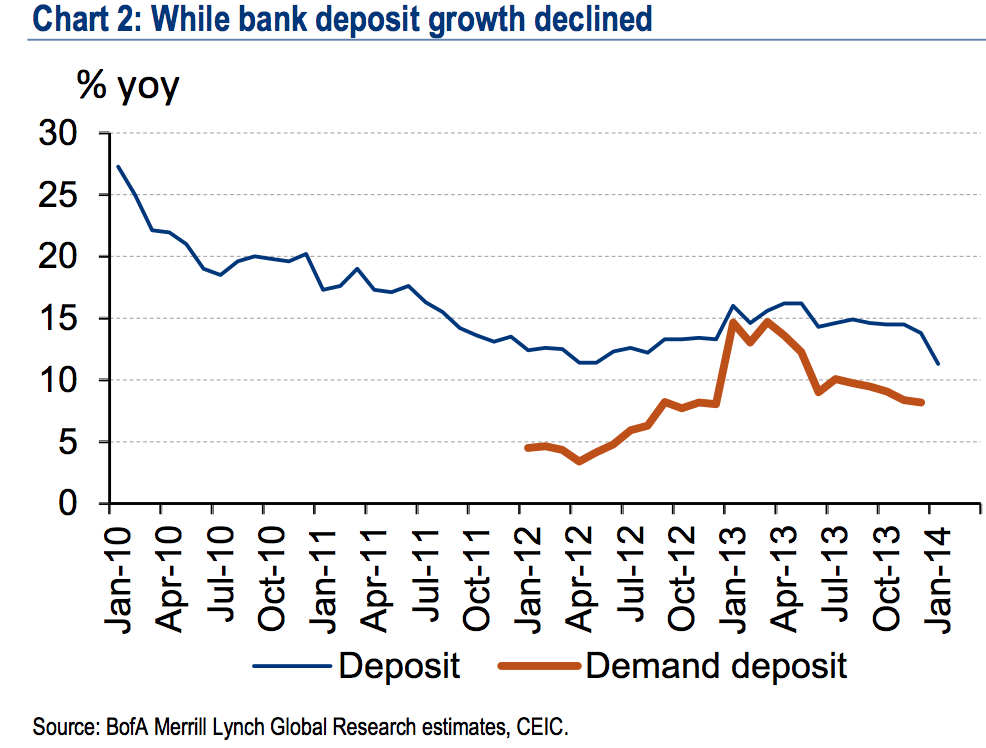

八个多月前余额宝横空出世,以其为代表的互联网金融产物搅乱了传统金融业的一池春水,后起之秀理财通也借助微信开始疯狂罗致银行活期存款,只管当前这些产物与中国银行业数万亿美元的存款规模比起来,着实算不上规模,但其未来的发展态势不可小觑。美银美林的中国首席经济学家陆挺写道,互联网公司的货币市场基金产物已经给中国的贸易银行、银行间利率、债券收益率、基金管理乃至是央行的货币政策订定带来了深刻的厘革。这些产物(余额宝等)本质上都是货币市场基金,其与银行存款非常类似,只是利率要高许多,当前利率多数能高出6%,而活期利率不到1%。资金重要投向银行协议存款以及当局和企业债券,协议存款的占比高出80%。制止本年1月,货币市场基金管理的资产规模到达9530亿元,同比增幅到达100.2%。与此同时,银行存款的增速则在不绝放缓。中金在周四发布陈诉称,三年后货币市场基金管理的基金规模将相称于银行存款的8%。以下是货币市场基金的发展情况:  从下图可以看出银行存款的增速在不绝放缓: 从下图可以看出银行存款的增速在不绝放缓:  (以上图表数据均来自美林美银。)随着越来越多的存款流失(更精确的说是从银行的一个账户转移到另一个账户,期间银行须要多付出利钱),银行业开始打响反击战。如今贸易银行开始本身设立货币市场基金,更新在线金融服务体系,同时进步存款利率的上限。陆挺以为,当前中国货币市场基金与上世纪70年代美国利率自由化时的情况非常相似,差别的是,互联网加快了中国货币市场基金的发展进程。在美国实验利率自由化的时间,货币市场基金的规模相称于银行存款的60%。别的,陆挺还提到,货币基金的收益率是由协议存款利率以及债券利率所驱动,这两项利率与银行间利率关系密切,以是在客岁12月银行间市场活动性告急的时间,货币市场基金的利率可以大概从11月尾的4.71%飙升到12月尾的5.58%。随着央行在春节期间开释活动性,银行间市场利率以及债券收益率都已经回归到了正常水平。货币市场基金也从春节期间高出7%的收益率回落到6%左右。而反过来看,随着市场出现越来越多的竞争者,银行纷纷发行高收益的理财产品和货币市场基金吸引用户,这也推高了银行间市场的利率。陆挺提到,银行存款先是从银行流入到货币市场基金,随后又以协议存款的情势流回到银行,这使得中国银行业的短期融资源钱走高了。货币市场基金产物大大加快了中国利率自由化的进程。在这个过程中,银行利润一定会受到挤压。中金公司以为,银行的净利钱收益率大概最多缩窄0.15%。2013年底,银行净利钱收益率为2.68%。 (以上图表数据均来自美林美银。)随着越来越多的存款流失(更精确的说是从银行的一个账户转移到另一个账户,期间银行须要多付出利钱),银行业开始打响反击战。如今贸易银行开始本身设立货币市场基金,更新在线金融服务体系,同时进步存款利率的上限。陆挺以为,当前中国货币市场基金与上世纪70年代美国利率自由化时的情况非常相似,差别的是,互联网加快了中国货币市场基金的发展进程。在美国实验利率自由化的时间,货币市场基金的规模相称于银行存款的60%。别的,陆挺还提到,货币基金的收益率是由协议存款利率以及债券利率所驱动,这两项利率与银行间利率关系密切,以是在客岁12月银行间市场活动性告急的时间,货币市场基金的利率可以大概从11月尾的4.71%飙升到12月尾的5.58%。随着央行在春节期间开释活动性,银行间市场利率以及债券收益率都已经回归到了正常水平。货币市场基金也从春节期间高出7%的收益率回落到6%左右。而反过来看,随着市场出现越来越多的竞争者,银行纷纷发行高收益的理财产品和货币市场基金吸引用户,这也推高了银行间市场的利率。陆挺提到,银行存款先是从银行流入到货币市场基金,随后又以协议存款的情势流回到银行,这使得中国银行业的短期融资源钱走高了。货币市场基金产物大大加快了中国利率自由化的进程。在这个过程中,银行利润一定会受到挤压。中金公司以为,银行的净利钱收益率大概最多缩窄0.15%。2013年底,银行净利钱收益率为2.68%。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:04:28

发表于 2019-6-14 00:04:28