|

一、钱币市场的钱币政策信号

" y3 r' ?& E9 t

5 }" L) P, p3 ~5 I' F7 Z/ p: Q1.中国人民银行对钱币市场的干预每周至少两次,其政策方向可以提供线索。 + w1 |9 P5 A; ]' @% o2 ]

2.央行可利用的工具范围很广,从一样平常的公开市场利用到新增长的短期活动性利用和常备借贷便利。 ' J: K* c9 I# W- X

3.每个政策包罗的寄义差别,因此央行的每次利用都可用来分析钱币政策走势。

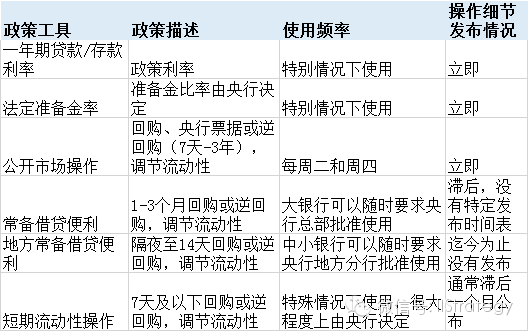

! l8 }0 s) @3 f4 a3 o中国告急的政策利率包罗一年期存/贷款利率和法定准备金率。只有在须要开释钱币政策庞大变化的信号时,央行才会调解这些基准利率。更一样平常的情况是,央行干预钱币市场以控制钱币供应量并调解其钱币政策(表1)。由于这些钱币市场干预本领的利用频率比关键政策利率更加频仍,因此市场到场者更关注它们以追踪钱币政策走向。央行常用的钱币市场工具有公开市场利用、短期活动性利用、常备借贷便利、地方常备借贷便利以及国库存款拍卖。 6 U9 T" Z) L. L$ K) c$ O0 ?

【表1】中国人民银行钱币政策工具 1.公开市场利用(OMO)

1 e/ V9 `$ q) ]% Q/ x中国人民银行每周二和周四会举行公开市场利用以增长或镌汰活动性。如果央行以为体系盛行性恰当也可以停息公开市场利用。 + o; E( g: o6 G( d& V! `

公开市场利用告急有三种工具:回购协议(Repos)、逆回购协议(reverse repos)以及央行票据。回购和发行央行票据会低落体系的活动性,而逆回购利用则会增长体系的盛行性。因此央行选择差别的公开市场利用工具就表明确差别的钱币政策态度。比方,本年一月份央行举行逆回购利用为银行提供资金,以助其度过春节难关。

* x7 J+ Z9 ^# x& w0 L& z不外市场到场者以为此次救济只是临时的,央行很有大概在春节假期竣事后开始回购利用。确实云云:央行2月18日开始回购利用。由于自2013年6月来央行不停没有回购利用,此次回购利用增长了人们对钱币紧缩的担心,导致当天钱币市场收益率大幅上涨。

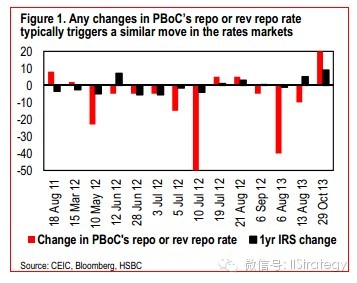

. w% ^4 a: i! K3 u除了工具选择之外,公开钱币市场尚有两点须要关注:一是利用的数量;二是在何种利率程度开始利用。数量表明收回或注入活动性的规模,投资者可以通过和汗青数据比力判断此次钱币政策的松紧程度。公开市场利用选择的利率程度通常不会变革(如回购利率、逆回购利率和央行票据利率),以是任何变革都极其告急,并会引导市场推测关键利率(如一年期贷款利率)大概很快调解或钱币政策基调开始变化(见图1)。 " ^3 u: O# F1 w& \9 ^

【图1】央行每次改变回购或逆回购利率多数导致利率市场发生雷同变革 2.短期活动性利用(SLO)

4 l# e; \* t- p- N3 v中国人民银行2013年1月引进了短期活动性利用,即在一周内的恣意工作日举行7天及以下的回购或逆回购利用。其目的在于最小化市场颠簸率。不外与一样平常的公开市场利用面向48个主承销商差别,短期活动性利用仅面向央行确定的、具有体系告急性的12家银行。

. O7 x5 H$ E) K- q2 n只管短期活动性利用在2013年1月引进,但直到2013年8月它才真正发挥作用。今后央行共利用短期活动性利用10次,此中8次是通过逆回购增长活动性,2次是通过回购镌汰活动性。 * `6 h. {+ ]6 Z- G4 W& [4 E& L

与一样平常的公开市场利用差别,短期活动性利用不会实时披露信息。信息披露通常比利用滞后一个月。像在公开市场利用部门提到的那样,短期活动性利用利率很少改变。不外,短期活动性利用中的回购和逆回购利率在每次利用时不尽雷同,这也给投资者判断央行态度提供了参考。 + L( G+ i9 d, W7 e. h

3.常备借贷便利(SLF)

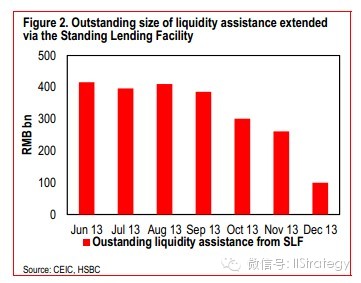

2 i6 p8 F P( I# T0 k- P央行2013年增长了常备借贷便利这一钱币政策工具,并通过此种工具在2013年整年增长了2.365万亿人民币的活动性。在2013年12月,通过常备借贷便利增长的活动性就到达1000亿元人民币(见图2)。 1 Q' {) O4 {3 ^- H3 H) I! @

【图2】通过常备借贷便利增长的活动性规模 短期活动性利用和常备借贷便利有三个告急区别:第一,限期差别。在短期活动性利用中,回购和逆回购的限期是7天及以下,而其在常备借贷便利中的限期更长,为1-3个月;第二,信息披露方式差别。短期活动性利用的信息披露通常滞后一个月,但常备借贷便利没有固定的披露时间。第三,央行的脚色差别。央行在短期活动性利用中更自动,这意味通过短期活动性利用收回或注入活动性是央行操持为之;但央行在常备借贷便利中的脚色则更显被动,仅仅是满足银行的需求而已。具体来说,在其他条件稳定的情况下,短期活动性利用中的逆回购利用比常备借贷便利中的逆回购利用更有调控意味。 3 {( |) F" v% |% i( O

4. 地方常备借贷便利 . M% |/ ]; ~0 B# b; {+ R; Y

在中国人民银行总部利用常备借贷便利一年之后,政策政府意识到其在控制钱币市场颠簸率方面的作用。但一个很大的范围在于,常备借贷便利仅仅面向大型银行。为进步常备借贷便利的实用性,央行于2014年1月20日公布,十个地域的中小金融机构(北京、江苏、山东、广东、河北、山西、浙江、吉林、河南和深圳)可以向本地中国人民银行分行申请常备借贷便利。 ( [6 ~4 r0 I; G) l+ U! w& r7 f

地方常备借贷便利和仅面向少数大型银行的常备借贷便利的区别告急有以下几点:第一,地方常备借贷便利仅有隔夜、7天和14天三种融资渠道,而总部利用的常备借贷便利提供1-3个月盛行性接济;第二,地方常备借贷便利中,隔夜、7天和14天拆借利率分别固定为5%、7%和8%,而最初的常备借贷便利中的利率并不公开;第三,地方常备借贷便利的总额限定为1200亿元,但由央行总部利用的常备借贷便利尚未听闻有总额限定。这也是两者最告急的差别。 + X6 l T- V7 F

5.国库存款拍卖(国库定期存款招投标) ( e% K) F4 L4 x. m

由于税收和政府付出在时间上的差别等,财政部通常将财政盈余存在在央行。央行会以特定利率将这部门资金拍卖给银行。这就相称于向银行体系注入活动性。在已往,此类国库存款拍卖通常被视为纯粹的现金管理举动而不涉及钱币政策。不外自2013年现金危急之后,此类拍卖开始被解读为钱币政策。

' i+ E. H9 s/ B# _$ B比方,在2013年6月现金危急和整个7月这段时间内,央行只管采取逆回购公开市场利用,转而利用不透明的常备借贷便利。然而,2013年6月4日央行突然公布将在7月11日和7月18日分别拍卖500亿元国库存款,这被投资者解读为之前偏紧政策的松动。

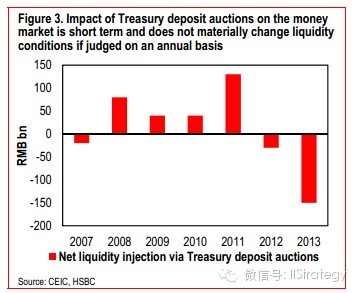

' a. o4 I; m" J% k+ G8 ?5 h只管国库存款的拍卖和到期对钱币市场的影响立竿见影,但其对活动性的恒久影响根本为中性。这是由于如果以年为跨度来看这些利用,净活动性注入和收回数量极小(见图3)。 1 @1 {7 I- g B0 T

【图3】国库存款拍卖对钱币市场有短期影响,而且从整年的角度看不会明显改变活动性状态

" c. t$ M) h( z9 P# _ e二、钱币市场的根本要素

0 H+ ]( r) y- e b! d, B+ J0 K1.中国的钱币市场以高颠簸率而闻名,这大概是政策引导,也有大概是受诸如IPO之类因素的影响。 ; d- e" D$ Z$ ~$ ~2 O+ \, V5 S1 Y

2.本章列出了影响中国钱币市场利率走势的因素。

' |3 y; a" o& I3.我们还具体分析了2013年现金危急发生的条件,结果表明2014年不会再现钱荒事故。

1 f$ N7 {8 _5 g) W3 ]0 I从方差来看,2013年中国7天回购利率的颠簸率是1.17,远高于美元7天拆借利率0.02的颠簸率。思量到2013年银行间钱荒事故,我们发现用2012年来作为对比,中国7天回购利率仍有非常高的颠簸性。2012年,中国7天回购利率的颠簸率是0.75,而美元7天拆借利率的颠簸率仅有0.01(见图4)。中国钱币市场的频仍大幅颠簸可以归结为以下几个因素。

5 L$ F: L5 R, N0 `0 ~& P$ k【图4】中国回购利率的颠簸率很高 1.政策性颠簸

) _# R" l8 u& [6 a$ t: o$ ^) a在前面几章中,我们已经形貌了央行怎样利用各种各样的工具频仍干预钱币市场。规模高出1000亿元的盛行性注入或收紧将会对钱币市场产生告急影响。

2 _+ Z) G% q" e9 X0 T! E. j. T' D2.季末稽核 - q4 i' P! D! c8 L* G0 g% `0 S% {

中国银行的贷存比不能高出75%。固然银监会在2011年天天都会监测存贷比指标,但真正的查抄通常都在季末,这就是我们熟知的季末存款稽核时期。违背贷存比要求的罚金情势多样,可以通过镌汰贷款配额或进步法定准备金率来作为处罚。银行通常在月末的前两周开始准备贷存比的查抄,并在这段时间只管制止没有须要的同业乞贷。银行间市场可用做回购生意业务的剩余资金量大大镌汰,导致钱币市场利率大幅上升。 , s1 M# F6 q$ p7 H

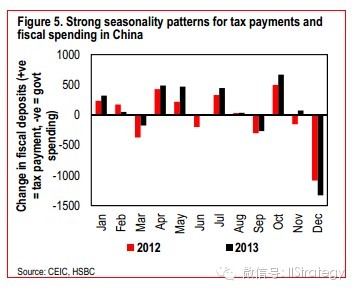

3.财政付出和税收 ' m- v# c% ^; P4 x

财政付出和税收在短期内也会对活动性产生告急影响。须要明确的是,固然财政付出和税收整年都在举行,但两者的时间差照旧导致在数月之内此中一个占主导职位。纳税通常在每个月的第三或第四个周举行,而财政付出的时间则更加不确定。每年的1月、2月、4月、5月、7月和10月税收大于财政付出,而每年的3月、9月、10月和12月财政付出大于税收,在这些月份,相干税收/财政付出也将在肯定程度上对活动性产生较大的影响。而在6月和8月,这种季候性则没那么显着(见图5)。

! Q/ C. p j+ n* E. l【图5】中国税收和财政付出的季候性变革 4.初次公开发行(IPO)

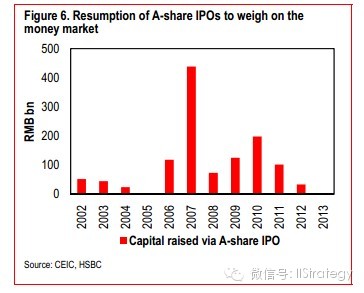

" ^. |% e* w0 |! w1 W/ s1 R为改革IPO机制,中国证监会在2012年10月停息IPO。本年1月该禁令被取消,对钱币市场影响很大(见图6)。IPO通常数倍超额认购,而资金在认购结果公布前三天就被锁定。这意味着一旦认购开始,资金就会从各个投资者的银行账户转移到IPO公司的银行账户。如果IPO的规模和需求都很大,这种资金活动足以造成钱币市场的颠簸。 1 g* I+ V. v7 N

【图6】A股IPO重启对钱币市场的影响 为了判断IPO对活动性的影响,投资者应当关注IPO的规模、预期需求、认购日期以及认购不乐成资金退还的日期。如果发行的规模和需求量都很大,那么钱币市场将会从认购日期开始紧缩,在认购不乐成资金退还后开始宽松。

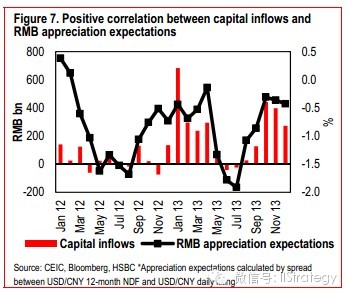

/ _, R; U9 w( t: N, Z- ~/ c3 m' r+ ]5.资源流入 ' F) @) B% W+ f3 R" r8 f( {

中国的资源流入多于资源流出。为了应对这些流入资源和维持汇率稳固,央行会购买外币同时卖出人民币,增长钱币市场中人民币的活动性。每当人民币升值预期较大的时间,资金流入规模也会较大(见图7)。不幸的是,资源流入数据并不是实时的,通常要滞后一个月公布。投资者可以根据外汇远期市场中的人民币升值预期定价来测算资源流入数据。 ' v1 q2 o1 k" w, c+ T

【图7】资源流入和人民币升值预期存在正相干性 6.法定假期 8 \+ _ `- A6 X/ y2 X

由于中国生齿浩繁,公众在法定假期期间的现金需求也足以影响钱币市场。固然非现金付出在中国越来越盛行,但现金仍旧是告急的付出本领。停止2013年9月,拥有13.6亿生齿的中国仅有3.76亿张光荣卡,而生齿仅有5000万的韩国,光荣卡总量达1.04亿张。 : X/ n6 U2 b2 f7 L4 H6 n. N0 ]

而政府增长法定假期以刺激斲丧的做法则加剧了这一情况。银行不得不储备更多的资金以应对更长的假期。三个告急的节日分别是春节、劳动节和国庆节。 " F* p. b7 Q2 B G* F* N: \

7.2013年6月现金危急

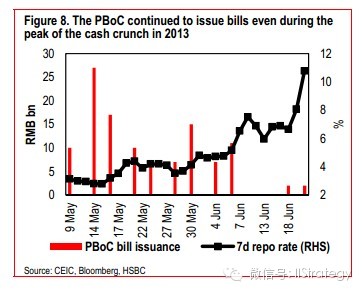

. C) H; s. c" {$ o" V- G6 j1 H% u根据上述浩繁影响因素,很容易明确在任何一个时间都有不止一个因素影响钱币市场。简直,2013年6月的现金危急就是由法定假期资金需求、季末稽核以及政策性焦急共同导致的。同时,银行还为三天的端午节(2013年6月10日-6月12日)预留了资金。

1 i' {8 e* i" k0 H3 V9 c纵然7天回购利率由5月尾的4.8%飙升至6月9日的6.88%,央行也没有举行任何逆回购利用以增长盛行性,究竟上,央行继续实行其镌汰活动性的法案(见图8)。而已经风俗在已往活动性偏紧时继续央行接济的银行受到了告诫。最告急的是,由于要应对季末稽核,银行在6月末的现金需求再次攀升。 9 E" d1 E/ L( T! n

【图8】央行在现金危急期间仍继续发行票据 8.危急再见 6 k, F* Z, G, ^+ T* }6 R' D1 i8 K

大部门市场到场者已经确信,2013年的现金危急之以是发生,是由于央行迫切盼望在银行体系内去杠杆化、低落对产能过剩产业的投资热情以及镌汰地方政府信贷规模。只管大概有人很自然地以为,由于改革已经是政府的头等大事,央行的这种倔强态度会连续,但2014年初的一些迹象表明,央行已经放松了态度,只管政府继续奉行改革。

# p J% Y0 b8 y7 h& ^起首,央行在2014年1月20日(7天回购利率升至6.32%)通过其官方微博宣称,已经通过常备借贷便利提供了活动性接济。别的,央行体现,将在第二天通过逆回购和公开市场利用进一步提供活动性接济。这种积极自动的态度令人印象深刻,表明央行迫切盼望镌汰市场恐慌。 + f R# ]; a% M5 d( O

其次,春节过后,钱币市场利率敏捷降落,2月17日7天回购利率跌至3.87%,低于2013年4.1%的匀称程度。央行开始通过回购利用低落活动性。不外央行利用的是14天回购而不是通常的28天回购。利用短期钱币政策工具表明央行在试图镌汰活动性时非常审慎。 ; ^2 u" p" [+ ^

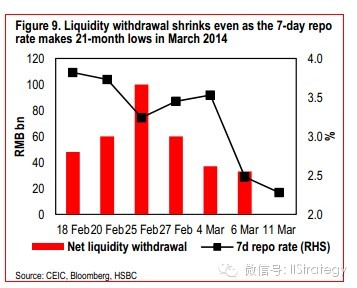

第三,纵然7天回购利率在2014年3月12日跌至2.2%(21个月来最低),但该周内活动性净镌汰量仅为400亿元,远低于一周前的700亿元和两周前的1600亿元(见图9)。央行大概想加速收紧活动性的步调,但利用也更为审慎。 , R4 }! o8 i: j- m" ~: ^* a" M

【图9】7天回购利率创新低,活动性小幅紧缩 汇丰固定收益研究部以为,央行仍旧迫切盼望在体系内去杠杆化并控制底子钱币规模。但防范体系性风险和掩护经济增长的须要导致2014年央行的态度更为温暖。因此,我们预计2014年7天回购利率的匀称程度为3.8%,整年大概在2%-6%范围内颠簸。

" }' D- S" b( C0 l5 x三、钱币基金:融资资源的一个更换指标

+ F# H6 `7 i, v, N4 M1.不停以来,市场到场者都把隔夜和7天回购利率当做中国的钱币市场参考利率加以密切关注;

( A7 q- S7 s2 i3 O- q8 [6 U2.然而,随着2013年6月现金危急的发作和线上钱币市场基金的快速发展,这两种利率的代表性和可靠性开始受到质疑。 ! c* \1 E; N6 S3 d$ u

3.汇丰保举采取钱币市场基金收益率在肯定程度上取代7天回购利率作为反映钱币市场动向的指标。

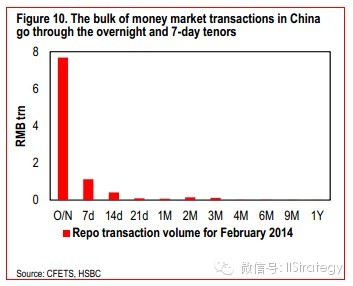

0 E4 S4 [5 A {5 a' @: U( v8 W& G当讨论中国的钱币市场情况时,投资者一样平常会参考隔夜和7天回购利率(见图10)。固然它们仍旧比力告急,但已开始失去可靠性和代表性。比方,纵然钱币市场活动性真的偏紧,银行也大概不会把资金代价定得很高,由于它们担心官方查察。 5 h0 z/ k r' I R$ T3 [

【图10】中国钱币市场隔夜和7天回购生意业务量 与此同时,敏捷发展的钱币市场基金,好比余额宝,则加剧了存款竞争,推高了银行的融资资源。这已经明显地改变了竞争格局,因此当权衡中国的融资条件时应当把此类钱币市场基金产物的收益率思量在内。 与此同时,敏捷发展的钱币市场基金,好比余额宝,则加剧了存款竞争,推高了银行的融资资源。这已经明显地改变了竞争格局,因此当权衡中国的融资条件时应当把此类钱币市场基金产物的收益率思量在内。因此,我们须要一个钱币市场的更换指标,再加上其他钱币指标就能更完备地观察资金情况。

( \) H8 p5 ?5 g1 A: L7 z t1.道德奉劝

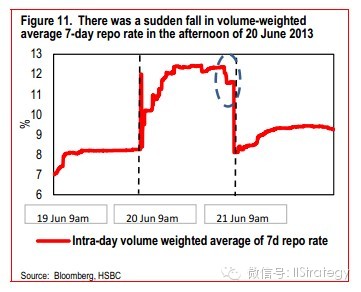

i8 Q) a! [7 V在2013年现金危急的时间,刚开始的几笔生意业务定价很低,似乎给市场定了基调。固然,这些生意业务没能制止钱币市场利率上涨,由于其他市场到场者很快就把资金代价定在了更为公道的程度。

2 b) w$ q* E, I0 u4 [$ h7 s在一个正常的钱币市场,很容易在最初几个小时的生意业务中看到加权匀称利率(按生意业务量加权)的颠簸,由于市场到场者通常会为该生意业务日设定一个“公允代价”。不思量突发事故的影响,下战书生意业务时段的匀称加权利率应该是安稳的。然而在2013年6月20日的下战书,固然5起隔夜回购利率生意业务的利率定价都在4%左右,但加权匀称利率已高出12%。 9 a+ V, A/ h4 k, \

这些生意业务背后的银行显然不是受利润驱动。生意业务的规模很大,加权匀称隔夜回购利率被乐成地从12.5%压低到11.7%(见图11)。大概是官方引导导致这些生意业务出现。

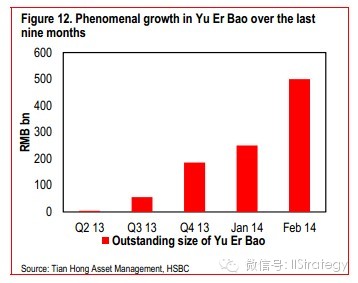

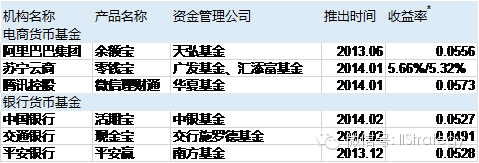

3 X9 c- N. K. p【图11】2013年6月20日下战书加权匀称7天回购利率大幅跳水 2.线上钱币市场基金 2.线上钱币市场基金阿里巴巴团体于2013年6月推出余额宝——一种线上钱币市场基金——至今已罗致5000亿元的存款(见图12)。为了举行对比,中国第六大银行,中国招商银行的存款总额为3万亿人民币。余额宝的融资量相称于招行存款量的15%,而且只用了9个月时间。别的,余额宝和付出宝相干联,而付出宝是目宿天下上最大的在线付出平台——可以用来在线购物也可以用来付出账单。如果付出宝用户的账户里有富余资金,那么他们可以把钱转到余额宝以获取利钱。和银行的互助正在举行,以方便用户把资金从银行账户转到其付出宝或余额宝账户。

/ u" z6 j# d! L% p【图12】已往9个月余额宝规模变革 余额宝乐成之后,其他互联网公司竞相效仿,如苏宁的零钱宝(和其第三方付出平台易付宝关联)、腾讯的微信理财通(和其第三方付出平台财付通关联)。留意,这些电子商务公司并不切身管理这些资金,而是和基金管理公司签署协议,由他们代管。比方,余额宝的资金就由天弘基金管理(见表2)。 X6 a: m( G3 p$ l/ V( w

【表2】中国钱币基金举例 注:以2014年3月18日收益率为准

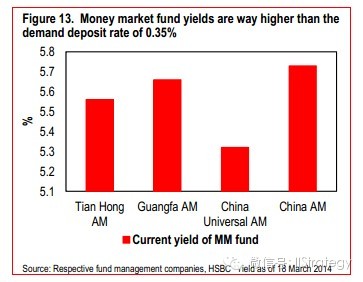

) Z8 O6 Y9 f% T3 ]8 N! E钱币市场基金爆炸式增长的缘故原由告急有一下几个:第一,一样平常理产业物的最低限额为1000元或更多,而余额宝的最低限额仅为1元,更具吸引力;第二,投资者可以通过手机购买理产业物。一些基金不要求投资者提供身份证和光荣卡信息就可以开始生意业务;第三,没有限期要求,基金赎回很快。投资者从T+1天开始计息,并随时可以赎回。根据基金管理公司和银行的协定,赎回资金会在当天或迩来生意业务日的第二天返到相应的银行账户中;第四,收益率高。收益率一样平常在5%以上,远高于银行0.35%的活期存款利率(见图13)。 $ J* _" _0 M- v; O2 j

【图13】钱币基金收益率远高于活期存款利率 只管投资者可以很容易地将钱从银行账户转到线上钱币基金中(MMF),但钱并没有现实离开银行。相反,基金司理让这些钱以协议存款的情势留在银行体系。因此银行通常不碰面对突然的资金短缺。但银行的资金资源上升,由于原来低收益率的活期存款变成磷七利率的协议存款。

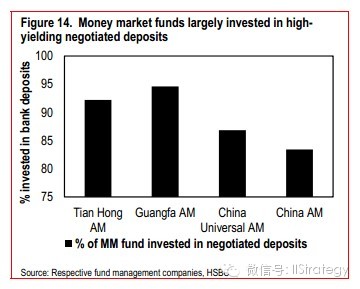

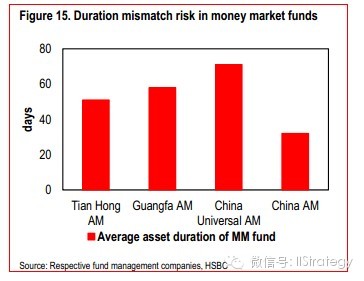

: i6 p8 g0 q% F( f6 V: l因此,线上金融平台的增长开始威胁银行依赖息差生存的传统业务模式。本陈诉中,我们观察了4家线上钱币市场基金公司,发现89%的资金都是以协议存款的情势放在银行(见图14)。这四家基金公司的匀称存款时间为53天(见图15)。由于投资者可以随时赎回,因此这些基金公司存在肯定的时间风险。这就是钱币市场基金的收益率明显高于活期存款的缘故原由。 - H, W/ t9 e4 }6 Q. ~

【图14】钱币基金多数投资高利率的协议存款 【图15】钱币基金的时间风险 【图15】钱币基金的时间风险 线上钱币市场基金诞生还不敷一年,因此尚有很大的发展空间。由于越来越多活期存款变化成了协议存款,因此通过观察这些钱币市场基金的收益来权衡银行的资金资源就变得越来越告急。换句话说,线上钱币市场基金的盛行将加速中国利率市场化的历程。

. z/ `, u2 l/ o) n% a' t3.银行钱币基金 & e/ m4 T0 f# X8 ^0 a

为了应对线上钱币市场基金的扩张、低落将来存款的流失,银行开始限定客户逐日从银行账户到线上钱币市场基金的转账。不外意识到这并非恒久之计,银行开始在2014年初推出本身的钱币市场基金。 ; a* j& N1 X# B/ v' H

通过线上线下共同提供钱币市场基金产物,这些银行进一步推动了市场竞争。通过这种做法,银行钱币市场基金将会吸引一批对线上金融生意业务抱有疑虑的零售客户,尤其是年事较大的客户。交通银行就是一个例子。交行于2014年2月和交行施罗德基金共同推出其本身的钱币市场基金。该基金的最低申购金额为100元,略高于其他线上钱币基金,但足以保持对公众吸引力。该基金最快当天即可赎回,最告急的是,零售客户可以通过交行的账户申购。但这也是一把双刃剑:一方面可以增长对交行钱币市场基金的需求,但另一方面客户把资金从活期存款账户转到钱币市场基金只会增长交行的资金资源。 - t, _. n) C4 t) q# V: A

无论怎样,交行的例子阐明确银行怎样应对线上金融平台的竞争,而这只会加速中国利率市场化的历程。 ! n5 G5 s9 w" ^# x- G

4.钱币市场基金的羁系风险 - g4 C4 u8 a" G; o

敏锐的观察家担心,随着线上钱币市场基金的发展,羁系大概会收紧。一些人担心羁系会要求这些基金增长准备金,而更多的悲观投资者则以为这些产物会被取缔。第二种说法根本被打扫,由于李克强总理在2014年3月5日的天下人大上体现,在防范体系性风险的条件下,促进互联网金融康健发展。

/ M, }3 P2 x7 u9 k! v8 Z9 u固然不太大概克制这些钱币基金,但更严格的管制很有大概。中国人民银行观察统计司司长盛松成曾撰文称,应该要求银举动协议存款留存准备金。(21世纪经济报道,3月18日)如果这一发起实现,银行将会低落协议存款的利率,从而低落钱币基金的收益。只管这大概会低落这些基金的吸引力,但仍旧会有大量的零售需求,由于纵然是低落后的收益率仍旧要显着高于活期存款利率。

) W2 w f1 f R. F& R# m' U由于政府不停开绿灯,因此只管银行和电商的竞争更加猛烈,此类线上钱币基金产物仍旧会大幅增长。随着零售客户把越来越多的钱转到收益较高的钱币基金,银行的资源资源会渐渐上升,这将对中国的债券利率和掉期利率造成明显影响。如许纵然央行没有公布改变存款利率,利率市场化也会发生。现在资源资源体系性增长的威胁还比力小,由于这些钱币基金的资金总量仅占中国存款总量的1%。只管云云,这照旧一个告急趋势,须要密切关注。

' X: p% V- P4 G! o( d% Y* a+ T5.7天回购利率的更换指标

+ [7 Z! t& h! l; }8 D# {回购利率仍旧是中国钱币市场的告急基准利率,而且在可预见的将来也是云云。不外,我们已经看到,由于道德劝告和金融创新的影响,回购利率的可靠性已经部门降落。

( ?; q( N: M! ^- {! r因此我们以为有须要探求一个钱币市场的更换性指标作为回购利率的增补。为此,我们以为监测线上钱币基金收益有助于我们更全面地以为中国的资金情况。同样地,我们支持用四家线上钱币基金公司的7天年化收益率来更换7天钱币市场利率,这四个基金公司分别是天弘钱币基金(阿里巴巴余额宝的互助基金公司)、广发钱币基金(苏宁云商零钱宝的两家互助基金公司之一)、汇添富钱币基金(苏宁云商零钱宝的两家互助基金公司之一)、中原钱币基金(腾讯微信理财通的互助基金公司)。

7 k) T8 V. `7 {5 S2 n固然银行也在推出本身的钱币基金,但相对较新,因而现在不保举把它们席卷进更换指标。不外,随着银行钱币基金零售客户的增长,他们的收益率也值得密切关注。

$ ]' n+ c/ t d7 |6 Y. n: b: F% z6.监测指标怎样利用

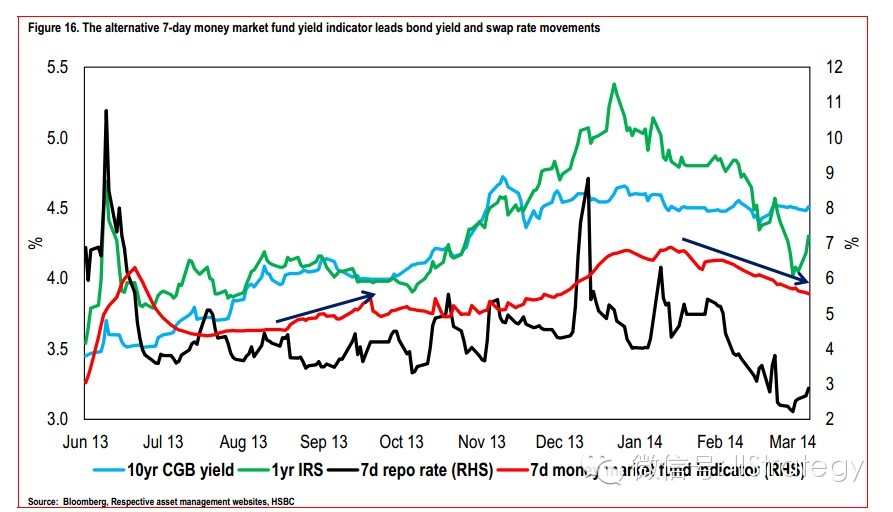

/ ^) [3 { |4 H* A. w构建好更换指标之后,我们回首了2013年下半年的情况,并看到了一些例子,它们表明这个指标是怎样比银行间7天回购利率更精准的(见图16):

, d' Y0 n$ ~$ |/ R l3 C* i( s【图16】钱币基金7天收益率走势领先债券利率和掉期利率 2013年现金危急后,银行间7天回购利率跌回危急前的程度。究竟上,2013年下半年10月16日的银行间7天回购利率最低。但更换指标并没有跌回危急前程度。如果利用该指标,投资者就是知道银行的现实资金资源早就随着现金危急升高了,这就是为什么2013年7月和9月债券市场和利率掉期市场连续卖出的缘故原由。 4 \9 A% I, r+ Q7 B2 M+ e

钱币市场更换指标在7月和9月早期根本稳固。然而,9月初之后,指标开始渐渐走高。这可以看作2013年10月初到12月期间债券市场和利率掉期市场大规模卖出的前奏。而单从7天回购利率则无法显着看出这种前奏。由于该时期回购利率颠簸较大,因此很丢脸出趋势。纵然投资者观察7天回购利率月移动匀称值,也只能看出9月的资金利率在降落而不是上升。7天回购利率月移动匀称值在10月才开始走高。

3 X9 e6 C8 [" g* e2014年1月以来,7天钱币市场利率更换指标开始渐渐下滑,再次领先于2月份利率掉期的敏捷降落。 / `6 q4 Z- t& m H- j4 H& b. f$ y

四、上海同业拆借利率:告急性迟钝上升 ' q& r0 }; }& H' A9 |1 r: h

1.上海同业拆借利率(SHIBOR)是中国一种险些不为人知的钱币市场利率。 8 V; C( ?* U3 c" C5 S9 I& `2 s( m

2.不外,随着央行发行以SHIBOR为参考利率的定期存单,SHIBOR的相干性也将渐渐上升。

' t$ n4 S4 o) f3 @1 ]3.这将进步以SHIBOR为底子利率的产物的活动性,好比SHIBOR利率掉期和SHIBOR浮动利率产物。

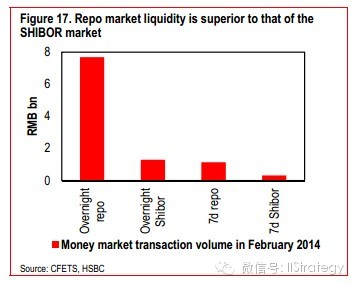

' Q6 {3 }" S8 @2 T. z# Y上海同业拆借利率(SHIBOR)由中国人民银行于2007年引入,旨在打造为中国钱币市场的底子利率。但市场到场者已经风俗了2000年开始的回购利率(见图17)。别的,人们不停以为回购利率比SHIBOR更可靠,由于银行间市场的大部门到场者都到场了回购利率报价,而SHIBOR仅由18家银行的报价构成。而SHIBOR的无服从定价在恒久时体现的更加显着。

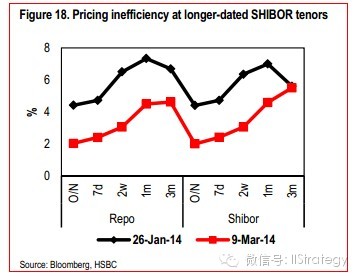

/ M" x Y: d8 [. p' e* x【图17】回购市场活动性优于SHIBOR市场 比方,2014年春节假期之前,7天回购利率和7天SHIBOR利率都为4.72%。然而3个月期回购利率是6.7%,而SHIBOR是5.6%(见图18)。一个广泛认同的观点是,缺乏竞争的定价机制使得SHIBOR和回购利率相比偶尔过高,偶尔又太低。同时,央行不停试图推动银行继续SHIBOR也早已不是秘密。2013年央行发行定期存单(CD)时,其定价以SHIBOR为参考就充实体现了这一点。 9 z1 }/ ~+ }& H; l/ I

【图18】SHIBOR恒久定价无服从 随着定期存单发行量的增长,SHIBOR的相干性和定价服从也会相应增长。这将使以SHIBOR为底子利率的产物的活动性,好比SHIBOR利率掉期和SHIBOR浮动利率债券,更容易被投资者继续。

/ m0 a ?. I2 B* N4 g不外SHIBOR不太大概全面更换回购率,由于这意味着SHIBOR定价机制要全面调解以席卷更多的金融机构。

- b9 Z+ y* u. c5 I2 W# d定期存单 * J% J# w5 l- J$ Z- z. [

中国初次发行定期存单是1986年,但由于缺乏同一的生意业务市场以及盗开和伪造银行存单举行诈骗等犯罪活动非常放肆,定期存单的发行于1997年被叫停。 " V+ w, N2 t) M

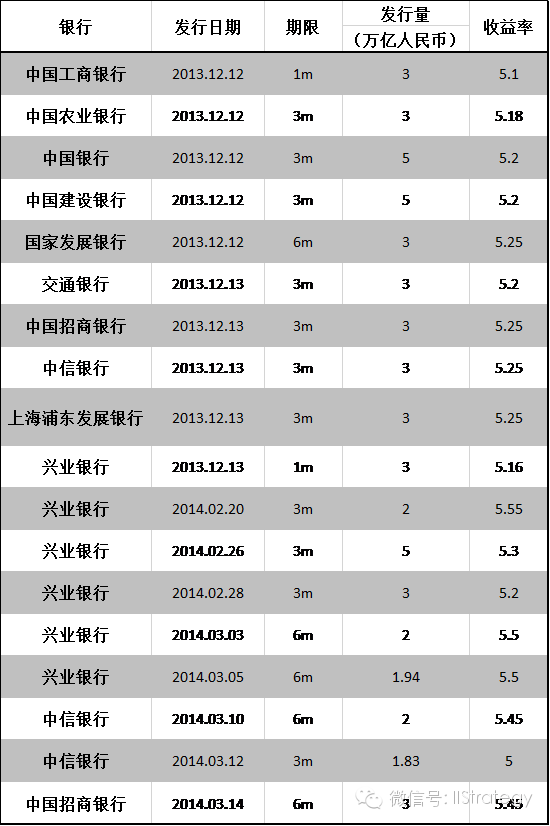

作为利率市场化工作的一部门,央行于2013年12月在银行间重新启动定期存单生意业务。2013年12月12日和13日,10家银行共发行了340亿元定期存单,包罗1月期、3月期和6月期(见表3)。自此之后,银行每年须要向央行递交定期存单发行操持,然后即可发行。比方工商银行、中信银行以及兴业银行宣称,他们操持本年各发行1000亿元的定期存单,而交通银行、中国建立银行以及中国招商银行也操持发行800亿元的定期存单。(泉源:路透社,2014年3月19日)

/ ~& e9 s9 [' B【表3】2013年12月以来定期存单发行情况 发行定期存单的目的在于取代当前一些不可生意业务以及定价不透明的协议存款。银行不停把协议存款作为额外的资金泉源。这些协议存款的限期多数为1个月,只管也存在限期更长的协议存款。银行间市场到场者通常根据SHIBOR商定存款利率。但是,一旦签署合约协议,存款利率就固定了。有关此类协议存款的信息通常不公开。就这一点而论,引入可生意业务的定期存单将会增长此类生意业务的透明度。

% L( o8 E% \; |& S" w# Z% y7 }2013年12月以来发行的定期存单都是固定利率,但银行也有发行浮动利率定期存单的操持。鉴于定期存单浮动利率的参考利率是SHIBOR,一旦开始发行浮动利率定期存单,SHIBOR恒久定价无服从的情况就应当改善。因此将来SHIBOR将更能代体现实融资条件,其与其他资产的相干性也会随着定期存单发行量的增长而变大。 * s& z8 ^+ F: N, Y. n

杠杆固定收益投资者通常在利率掉期市场表达他们对中国钱币市场利率以及钱币政策的见解。但是,与基于3月期SHIBOR的利率掉期曲线相比,基于7天回购利率的利率掉期曲线具有压倒性的上风。

7 l: ?1 A/ {$ Y+ }2014年1月,7天利率掉期市场在岸生意业务总量为2400亿元,而3月期SHIBOR利率掉期市场的生意业务总量只有340亿元。SHIBOR利率掉期市场的生意业务之以是平庸无奇是由于投资者以为以3月期SHIBOR浮动基准利率为参考的定价无服从。随着定期存单的连续发行,投资者对基于SHIBOR的产物的生意业务爱好会渐渐增长。

) C6 T7 \- `! [3 E# ^( C五、中国钱币市场:举世影响

! I* L2 W' k* ~; l9 T/ g1.中国钱币市场利率收紧影响举世资产种别;

1 a% g4 G# [8 T3 l+ |0 O5 |2.国内债券和股票下跌,而美国国债似乎从中国钱币市场收紧中获益;

) O0 u6 Q/ W& k$ B9 D3.中国宽松的钱币市场条件对举世的影响很小。

. P7 w& a, h( F% M' d中国钱币市场渐进式的正常化以及利率的高颠簸性对天下资产种别的影响愈来愈显着。有证据表明,中国钱币市场不但对本地证券市场有影响,而且将来还将影响亚洲债券和证券市场以及美国国债。思量到中国央行将在中期规复偏紧的活动性,其与其他资产的相干性大概更加明显。我们从汇丰中国PMI初值数据可以看到,雷同趋势正在形成。举世投资者对PMI冲破关键临界值或离开市场预期的情况尤为敏感。风趣的是,近期的事故提示人们留意这一趋势,我们将在背面举行具体、深入的分析。 2 P Z T6 | U0 w

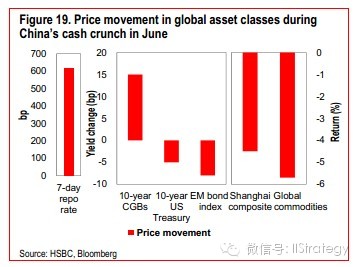

比方,2013年6月,在央行公布答应钱币市场利率上涨后,7天回购利率暴涨至汗青最高程度10.8%,上海综合股票指数下跌5%,10年期中国政府债券收益率在6月的末了一周内上涨了15个基点。举世资产也受到了影响,美国国债收益率下跌约5个基点,而新兴市场债券收益率下跌了约8个基点。(见图19)

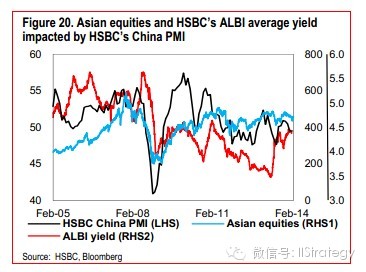

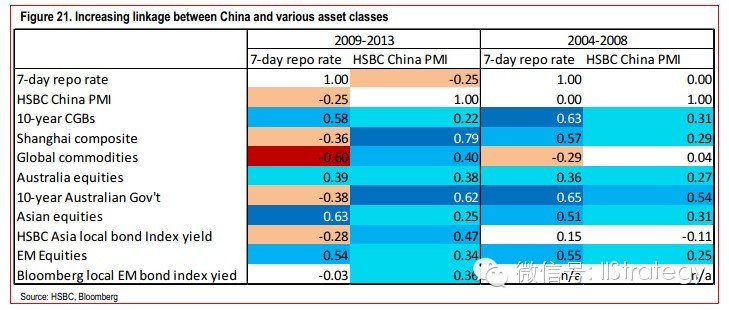

7 V& `. E5 I1 u【图19】中国现金危急期间举世资产代价颠簸 迩来,汇丰中国2月份的PMI初值数据跌至近7个月的最低点48.3,对其他市场也有影响(见图20)。在疲软的PMI数据发布后,除日本以外亚洲地域MSCI股票指数下跌1%,亚洲本地债券收益率匀称下跌约3个基点。【图20】中国PMI影响亚洲股票和汇丰ALBI 迩来,汇丰中国2月份的PMI初值数据跌至近7个月的最低点48.3,对其他市场也有影响(见图20)。在疲软的PMI数据发布后,除日本以外亚洲地域MSCI股票指数下跌1%,亚洲本地债券收益率匀称下跌约3个基点。【图20】中国PMI影响亚洲股票和汇丰ALBI 比年来,中国经济和举世资产种别之间的关系越来越精密。下面的热图表现了已往十年7天回购利率和中国PMI值与各种举世资产之间的相干性。该图表明,中国经济数据对举世大宗商品和新兴市场资产有告急影响。同时,相对于2004-2008年,迩来5年(2009-2013)这种相干性不停增长(见图21)。 3 R6 ]% ]* i# g) M9 f" W( R

【图21】各种资产收益和中国的关系越来越密切 从上图可以看出,7天回购利率和各种资产之间出现弱相干性。但是在现金极度短缺的时间(如客岁6月)这种相干性会增长。在钱币市场宽松的时间,其影响有限,这体现出中国钱币市场和其他资产之间的不对称关系。

3 `* N3 C5 I; b7 ]2014年2月中旬,在央行选择不再举行回购利用后,7天回购利率大幅降落。与此同时,上海综合股票指数上涨1%,MSCI亚洲股票指数上涨0.8%。不外其对股票的影响似乎较小。

; F7 t2 a" t9 g* x" M6 X/ D+ b. [为了量化钱币市场利率飙升期间中国钱币市场对各种资产的影响,我们网络了7天回购利率上升高出30天时,差别资产的z-score。结果表明在钱币市场利率升高的这段时间内,上海综合股票指数和7天回购利率之间的相干性为-0.7,而恒久相干系数则为-0.36。

. s1 J) e* n# z格兰杰因果关系查验表明,7天回购利率上升会导致国内股票市场在滞后5天后下跌。而国内政府债券市场的结果恰好相反,已往五年国内政府债券市场和7天回购率的相干性为0.6,但钱币市场颠簸性较高时,相干性降至0.3。这大概是由于高颠簸性会加剧投资者对经济增长放缓的担心,这反过来会影响收益。

" K$ @' E v, x' F1 b除了国内市场之外,10年期美国国债收益率和7天回购利率之间的相干性为-0.4。回归分析进一步表明,7天回购利率每上涨100个基点将导致10年期美国国债收益率降落10个基点。不外我们没有检测到两组数据之间存在因果关系。只管云云,中国现金危急期间美国国债收益率降落表明,中国钱币市场的极度紧缩大概会引发避险资金流入和美国国债收益率低落。 ) s* J" d' |7 w0 N& V( S

将分析扩展到汇丰亚洲本地债券指数(ALBI),发现中国钱币市场利率飙升期间,ALBI匀称收益率和7天回购率之间的相干性为-0.6。7天回购利率每上升100个基点将导致ALBI低落12个基点。尚有一个倾向就是,澳大利亚和韩国等与中国接洽精密的市场,其本地债券收益率更易受到中国钱币政策的影响。好比,在7天回购利率上升期间,澳大利亚、韩国马来西亚和泰国的5年-1年掉期利率曲线变得更加扁平。 # p- k' F( Q6 y* b8 x7 z8 Q

总体来说,大量证据表明,中国钱币市场利率正在影响其他举世资产的代价,尤其是在中国活动性收紧和颠簸率走高时期。由于利率正常化是中国央行的告急政策指令,将来中国的钱币政策态度很大概更具收紧的特点。因此,我们预计其他金融市场也越来越须要从中国的钱币市场利率飙升中得到启示。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:06:15

发表于 2019-6-14 00:06:15