站在9月中旬和中证全指240日线上方的位置,笔者接下来从经济根本面、货币政策、政治周期、股票供给、上涨布局可连续性、投资者活动等多个方面梳理指数大概在将来一段时间运行的逻辑,盼望给各位带来一些开导与思考。

1 O) G9 a7 h5 ]$ z% v0 t. \. `1 o! _, ]% |+ z

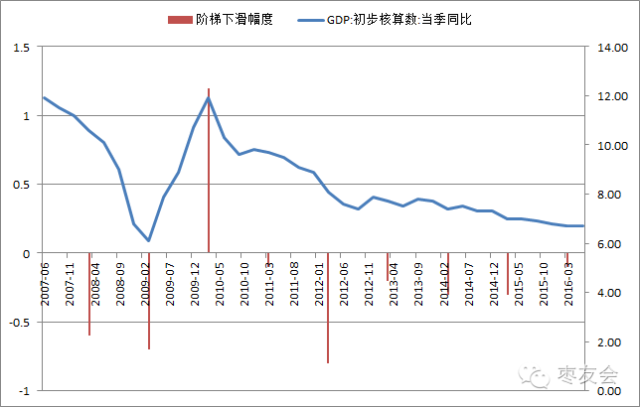

从经济根本面来看,2017年一季度经济大概继续下台阶,并大概测试稳增长底线。7 F' m- ~" J( P2 A

从2010年一季度起,经济增长的季度数据根本出现渐渐下滑的态势,而且每年的一季度的增速都要比上一年的4季度的增速下一个台阶,只管从门路下滑幅度来看,新一年比上一年的增长下滑幅度有所减缓,但趋势仍未改变。4 i( {* B8 M9 M; e: m' h

这意味着2017年的一季度的经济增长增速有较大概率继续下行,或有大概跌破6.5%的全面建成小康社会所必要的增长底线。1 b& k% A" C6 f* C% @# h& c/ \

若2017年一季度经济增长开始测试底线,这对全社会,特别是资源市场造成肯定的动荡是在所不免的。

5 F0 U: Y. F# z% R( \" h4 d从经济根本面来看,2017年住民部分连续疯狂买房加杠杆稳经济的逻辑必要打个问号。2015年中心经济工作集会会议定调了去产能,去房地产库存,去杠杆,低落本钱,补短板五大使命,季度定调经济的政治局集会会议都提了以供给侧改革为主线,适度扩大总需求的意思。) j- u3 c4 o, m5 ?. h" N

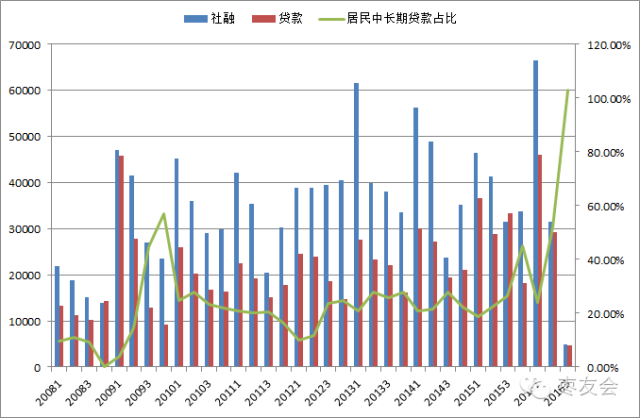

从本年现实的经济运行情况来看,2016年的经济运行相对比力安稳,核心照旧稳经济的两条腿(中心当局加杠杆与住民部分加杠杆)工作还算精良,住民部分加杠杆这条腿还硬的锋利。: k( z+ @* L8 t1 ~7 b$ u$ e

从社融和贷款数据来看,2016年Q1的数据无疑是量瞎眼的,这意味着2017年Q1的同比数据如果不加鼎力大举度,大概同比数据就很丢脸了。2016Q1算是一个较大刺激,如果2017年Q1的同比数据要好,那意味着要更大的刺激。

+ k' f2 j* ]+ C' w0 F2015年2季度以来,住民部分连续加杠杆,住民中长期贷款数据占贷款的比例已经从2015年2季度的20%左右提拔到了2016年7月份单月仅有住民部分贷款的100%。

6 A1 j: n# k* e+ \6 b) f * _2 _' h+ i0 y7 A* I( h/ q9 Y * _2 _' h+ i0 y7 A* I( h/ q9 Y

% w: i! U9 m' g! l- a这意味着企业已经不愿意加杠杆了,中心当局固然有加杠杆的意思,但是看着住民部分云云疯狂上杠杆,也先暂时缓一缓,就我们单纯善良的老百姓,特别是那些没房的将来二十年将成为社会顶梁柱的以80后为代表的年轻人面对当前的局面不得不做出的选择。由于房价在上涨,如果如今不加杠杆买,大概将来不光是买不起房的标题,而且是加杠杆透支一辈子估计都买不起。7 \( H) z7 a4 T! D3 B) H

反正如今先杠杆买了房,管他背面代价怎样厘革,至少有房住,当局也有钱拿,开辟商也高兴,买了房子的瞥见房价涨也高兴,加入到这个房产盛宴的任何一方好像都很满足。但是满足和高兴都是创建在房价要不绝涨下去的的底子之上。* C. J* g! a3 ^: j/ H0 f

如果2017年,房价不涨了之后,老百姓还乐意疯狂加杠杆买房吗?这是一个值得思考的标题,如果百姓来岁不买房了,企业也不加杠杆,剩下中心当局加杠杆可以或许使经济维持6.7%的这个水平吗?8 z5 G' x6 _9 \1 i2 d

即便百姓2017年继续高歌猛进,按照如今一年5万亿的房贷增量,20%增速买下去,按照小川同道说的国际履历的30%-40%的占贷款余额的比例来看,在已经靠近20万亿房贷的底子之上,100万亿的存量贷款,也仅仅3年根本住民部分加杠杆的空间就完全吃完了(6+7.2+8.5=20),吃完以后呢?

7 V" a( r& m: ?" L# }* }以是住民部分加杠杆这个逻辑要继续像2016年如许搞,是必要打一个非常大的问号的,一旦住民部分加杠杆的逻辑不能连续,市场大概必要深度整理,毕竟地产股2015年底和2016年中云云风光。+ D, W6 l) f. X a* }

从经济根本面来看,筹划经济头脑下的卖弄去产能将会导致相干行业的产物代价出现反复颠簸。

6 q8 a# Q8 V1 T, Y/ i% E2016年市场运行的一条主线照旧供给侧改革,特别是当局国有企业深度控制的钢铁煤炭为代表的行业里睁开了大张旗鼓的供给侧改革,本年大宗商品着实也疯狂了一把。

: L) U- O: w n6 V& @9 f7 D! r- ?大宗从2010年以来开始的深度调解到2016年出现一个相对象样的反弹也是可以明白的一个逻辑,毕竟大宗商品多多少少是实着实在有代价的东西,代价跌过了头,行业的自发去产能大概会渐渐开启时,金融市场天然会提前反映大宗商品下跌到位带来的逆转颠簸。) F7 ~& I M+ q! @. A0 t9 t

这个从原油本年以来的颠簸就看得很清楚,年初ICE布油最低代价27.1,比汗青最高价跌幅靠近80%,出现反弹也是公道的。原油代价大概在供需失衡管理之前会长时间低位运行,在这个低位不乏存在宽幅的颠簸,这个颠簸实在是市场化去产能的颠簸,这个颠簸的目标是博弈出在现有条件下经济可连续发展的新的公道的油价中枢。, \: D. c9 N) Z

在这个代价,需求方可以或许遭受,供给方本钱控制不好的就死掉,产能去掉,整个供需到达新的均衡,这个过程必要相称长的一段时间。供给侧改革的去产能的核心是去多少产能使得代价可以或许处在一个公道水平,这个水平促使整个经济体都可以或许连续发展下去。 j. F" f1 P8 j" s6 H

但是从我国的煤炭钢铁去产能的履向来看,属于一种筹划经济去产能的模式,通过行政下令去产能,这导致产能的颠簸在短时间大概变得巨大,从而使得对应的代价出现较大的颠簸。

3 ?# F) m* j" y }/ h1 r: n而新形成的代价有大概不是可以或许使经济可连续发展的代价,有的时间大概形成人为造成一个新的不公道的代价,这个代价进一步补贴了应该去掉的过剩产能,同时加重了需求方的负担,导致经济发展的不可连续。" k4 t' r2 I5 K

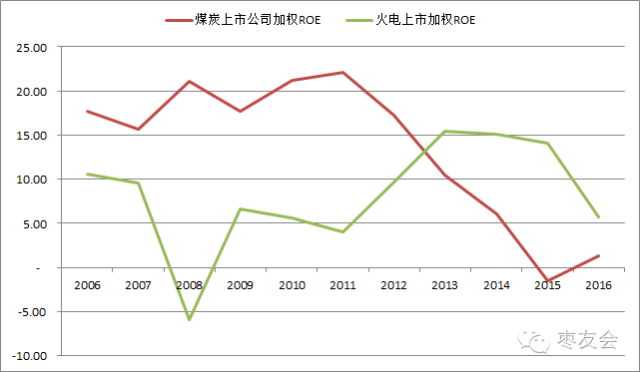

这从煤炭和火电企业的ROE相生相克就看得出来。! U( Z6 s4 L6 C3 B7 S3 f

如今动力煤的合约代价已经涨到500元左右,这个代价在如今这个形势下,火电企业估计全行业都要亏损,原来2013-2015年火电因经济下滑ROE已经走软,煤炭代价的提拔大概会给火电更加的致命一击,进一步降本钱的电力代价进一步降落就无从谈起。

7 P/ |+ c5 g3 c' o( H3 X) N# N. [: V当前500元的动力煤代价大概就无法连续下去,这意味着一旦在2016年下半年大概来岁,如果订定276天限产导致卖弄去产能的政策订定着终极明白500元的动力煤代价倒霉于经济的可连续发展,那么政策的调解大概又进一步的对煤炭或电力企业带来新的伤害。

! Q" \9 v5 f" Z4 s6 G原来应该在2016年去化的产能延误到2017年会合去化,这将大概导致经济的肯定水平上的进一步调解,这也大概给市场带来颠簸。

2 R1 M& F: s. j' e( h1 ]/ z; V从这个意义上来说,经济简直开始探底,探求新的可连续发展的增速,但这个速率都还没有找到,筹划经济头脑模式下的供给侧改革必要反复颠簸、试错,才气找到合意的速率。0 H. ?$ l. s5 Y( q

$ a! D, R9 I; R% E# x $ a! D, R9 I; R% E# x

) d' P% Y+ w3 R: V, X) c' H; Q, v

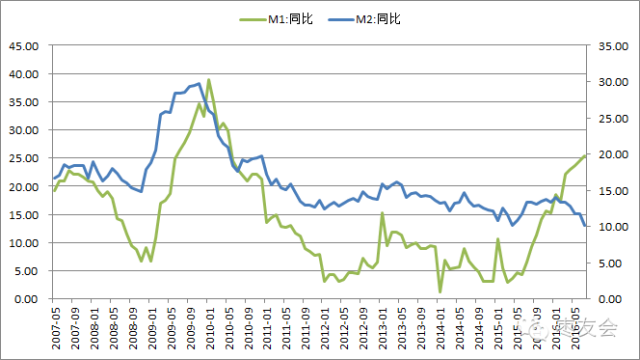

从货币政策来看,经济已经实质性的陷入运动性陷阱,货币政策在经济进一步下台阶前边际效应有限,以致是弊大于利,汇率在2017年初大概存在的颠簸以及美元中长期连续强势带给人民币的压力也有大概制约货币政策进一步宽松。

4 T0 M# D+ m3 x) a% P5 D从M1和M2的增速的偏离越来越大来看,企业都在囤积现金,持币观望,这肯定水平上已经造成了毕竟上的运动性陷阱,这肯定水平上会导致央行在货币进一步宽松上或有所顾忌,M2增速的连续下行也将会导致资产代价的进一步提拔变得困难起来。" a0 i( e% S4 J5 l% S

2 a- B' h1 E" ~

, q6 p) j7 c; c" m , q6 p) j7 c; c" m

从美联储货币政策角度来看,2016年底加息与不加息对于充实精致预期的美股来说大概都是利空。& C% M4 F+ V2 z4 b z3 z0 [

标普500指数2014年到达如今的区间震荡中枢,颠末一年半的时间的震荡,中心产生过2次较大的回撤,终极在退欧变乱后市场对宽松预期连续时间有了更乐观的预期后,在美股业绩简直相对不错的情况下,标普500创出了新高,2016年涨幅6%左右。8 q4 v* r$ _' f, I

美股之以是盘整一年半,背后隐含的应该是美宽松货币政策对股票的估值提拔作用已经到了上限边界,接下来必要红利接棒。6 m2 s4 J1 n3 o* x. I- B- i

按照美联储的加息的规则设定,经济远景好,工资增幅,通胀预期抬升,那么加息就天然而然的变乱。如果加息,由于估值扩张隐含的EPS已经在代价预期内里,但加息会带来股票估值的紧缩,会导致指数出现下行颠簸。0 W% S6 x& x% \# h

但如果不加息,那意味着经济增长远低于预期,经济运行仍然布满着较大不确定性,标普500当前代价隐含的EPS的预期大概很难到达,这也会导致指数出现下行颠簸。- z7 s: l5 |. D% C

以是,笔者以为,加息与不加息都应该是利空,而且在2016年底,美联储也必须给出一个说法,到底加照旧不加,到底加反复。

$ ~. n3 W& K& Q8 A# ~ n6 `. W一旦美联储做出相干决定,市场的预期产生厘革,举世权益市场出现颠簸是理所应当的变乱。$ X2 ~; T8 [6 A

. e; B4 S5 ^8 P1 ], ]9 [7 O; j2 W6 g3 T

从举世政治周期来看,2017年的政治新周期的酝酿开启或带给市场较大的不确定性风险。, V' E0 g$ Z8 v& m' P

2017年秋季是D的新一届班子终极敲定的时间点,从这个角度来看,这意味着接下来的一年里大概会就下一届班子简直认,顶层怎样架构,2012年以来这一届5年的工作的定调,相干人事的调解布局都大概在将来一年内充实博弈并终极浮现出来。

2 ~& X0 L( X+ C* D从本年市场的颠簸来看,4月中旬分析师刚开始喊干,权势巨子人士结果立马喊了停导致市场出现连续3根大阴线的大颠簸以及不绝于耳的南北院决定分歧大概会在将来的一年里渐渐到达高潮。1 D" ?3 U$ C- K# L. `- n, F

高层的工作重心肯定水平上会从稳经济短暂过渡到将来5年的策划上来,这意味着大概在稳固经济的力度和推进改革的进度上或有阶段性的放缓。从8月份6省省委数据的变更,年内12个省委书记的变更来看,博弈或已全面开始。; i6 y2 e% r& ^1 e$ M8 I

而对于美国来说,2016年11月,新总统即将出炉,如今对于到底谁会终极成为美国总统,笔者以为很难说,即便如今希拉里的民意表现领先特朗普,毕竟退欧变乱在金融市场上的辅导还摆在那里。

5 o; {9 X+ O' \( E: f3 d从标普已往二十年的颠簸来看,总统的更换好像与股票的相对较大的周期拐点比力划一。这个也比力轻易明白,毕竟8年一个轮换,新总统总有新思绪,这会导致原有的股票隐含的预期大概出现巨大厘革,从而带来较大幅度的颠簸。3 ^7 G: P3 ~8 ~8 z. F4 c: G8 N0 x0 V

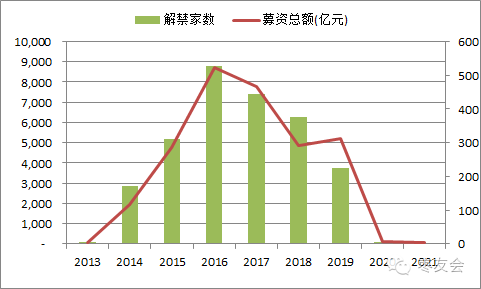

再回到A股,从股票供给的角度来看,时不时的跌停和定增筹码解禁天然会对整个市场的运行带来下行压力。

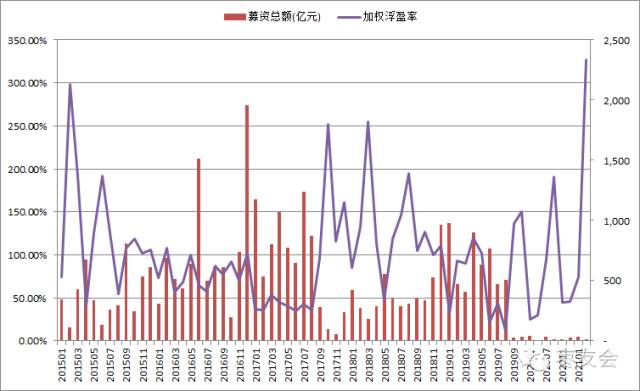

' A0 S7 B3 @7 e: J" G. Y) P8 Q定增解禁高峰期将在2016年底出现,对于如今加权浮盈率仍然高达50%以上的定增解禁后,由于羁系从严带来的杠杆降落以及股票市场的现状,定增解禁产物最理性的决定是卖出兑现收益。

+ h& X# z- S3 C这从2016/7/18日中国铁建在解禁日当天放量跌停,可以看得出来将来这些解禁筹码的理性选择,时不时的跌停和筹码解禁天然会对整个市场的运行带来下行压力。9 H! p2 A1 `+ e

9 Z2 b/ x1 [+ K& H/ h; Z

, e( u Q, q8 f3 J , e( u Q, q8 f3 J

5 I+ ~% Q! a0 X! m4 B. @+ f 5 I+ ~% Q! a0 X! m4 B. @+ f

1 P+ @1 D. o: ~' D

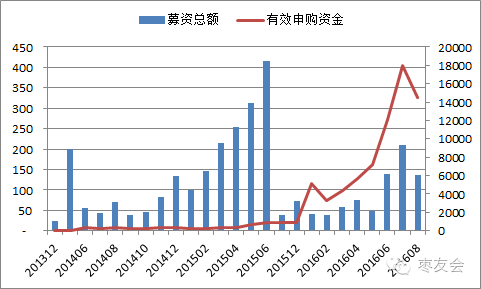

从股票供给的角度看,随着股票市场的渐渐规复正常,IPO的发行也渐渐加速,月均募资总额已规复到2015年的匀称水平。由于畸形的发行制度导致有用申购资金的大量提拔,本质上这些资金的收益率是二级市场提供的。1 U6 I5 N- G9 F2 X

由于规模变得富足巨大,二级市场大概无法遭受云云巨量资金的套利带来的抽血效应以及若IPO发行制度大概出现的厘革带来的这些资金的底子持股发生厘革,从而给股票市场带来较大颠簸。

$ z9 r$ F& \4 ]( y, s; J% G4 e

4 G1 t7 P3 s1 b" G8 E * ^2 R" V! a, c% h' F * ^2 R" V! a, c% h' F

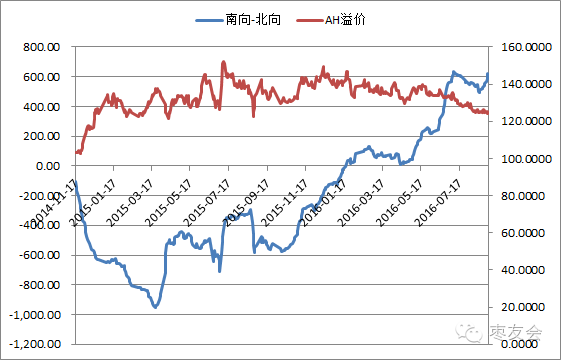

6 c+ k/ @; n. Q1 ~从股票供给的角度,沪深港三地通不再设置总额度限定后,这意味着A股的资金以后多了一个没有总额限定的市场,这会导致国内权益投资的存量资金的流出。从前在有总额度的限定下,这个流出对A股影响会比力小,但是没有总额度限定之后,假以时日,资金外流带来的影响就会浮现。 f* n7 v8 {1 G2 |

取消沪深港通的总额度实在对于A股来说是一种变相的注册制,由于资金深度链接了一个注册制的市场。( C7 A# v2 I1 a* {3 q* \# M; z. \

从如今AH溢价的情况和过往履历以及当前沪港通双向资金厘革来看,AH溢价渐渐回落,AH估值相互靠拢应该是一个大概率的变乱。

$ d# @6 G. d" s) a% n

" d' a( F2 b7 w" l2 H + |( B' O& B/ s0 c/ Z* `7 @ + |( B' O& B/ s0 c/ Z* `7 @

) ^/ Q. v2 ^+ L

% [7 d- H; r! S* C( Z6 p从上涨下跌布局来看,当前根本面大概无法支持上涨布局继续大幅上行,下跌布局也仅仅是在还汗青的欠账,是否还完必要打个问号。4 v( K1 S8 P n: s u0 C

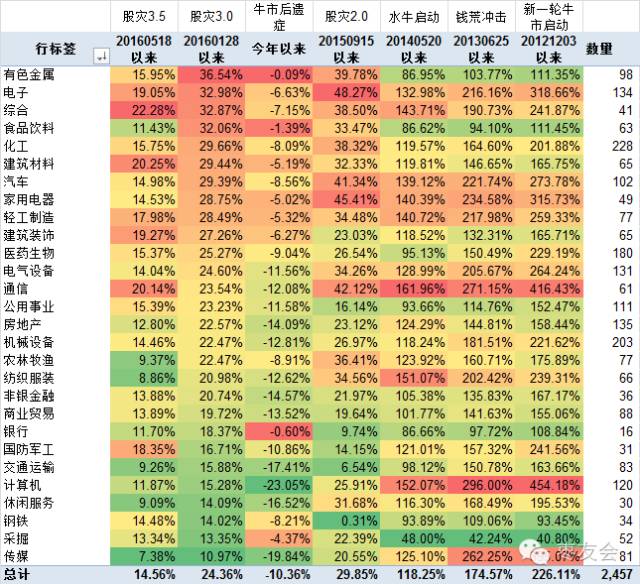

剔除2013年以后新股之后,我统计了一下全市场、沪深300、中证800 这3个维度在股灾3.5、股灾3.0、本年以来、股灾2.0、2014年5月水牛启动、2013年钱荒打击和2012年12月新一轮超等大牛市启动这几个时间维度来观察如今市场上涨的布局。 s, S6 B, l. s4 T+ k

上涨布局中最好的几个行业是:有色、家电、电子、医药、食品、化工、修建质料、汽车。从驱动逻辑来看,有色、化工、修建质料可以用涨价逻辑+供给侧改革来解读,属于从2009年大刺激之后代价跌到位因供应需求之间的匹配产生颠簸带来代价厘革提供的颠簸时机。

- S' ~' _( Y8 B1 Z家电、医药、食操行业属于估值相对公道,斲丧安稳带来业绩相对稳固,由于资产荒和利率进一步下行带来的估值提拔的投资时机;而电子与汽车属于技能升级革命带来的投资时机。) H* F, v. }( a T4 ^% Q

从跌幅靠前的行业来看,有传媒、盘算机、交通运输、贸易贸易、呆板装备、国防军工。这几个行业有一个显着的特性就是2012年12月启动的新一轮牛市的涨幅在下跌之前都是排名靠前的。6 Y. q+ J, J2 l0 G4 Y- j/ l

从涨跌的布局我们可以得出如下的市场如今的状态:正在消化已往这一轮牛市遗留的高估值的标题,而且在本年以来的下跌中部分修正了高估值。, D2 E: X+ w+ t4 m/ |; p% y1 X

从汗青的涨幅和现有个股的估值来看,仍然处于一个汗青相对高位的水平,将来会不会进一步修正,必要观察。

6 p+ {0 u/ e }; k% {; J经济开始探底,相干工业产物的代价已经出现了触底反弹,但要探求到新的合意代价还必要颠末一段时间的反复颠簸,相干股票的代价大概也会反复颠簸。

# ?. j& G. z- u- s斲丧行业的股价提拔的支持来自于斲丧稳固与利率进一步下行,若因住民部分连续加杠杆导致的克制斲丧、若因经济进一步下台阶带来业绩的不确定性以及利率不再下行后估值无法进一步抬升,这些布局的上涨就无法连续。2 j6 [: m# a3 `1 V3 Q8 ~9 @# D" R

综上分析,可以得出的结论是如今的根本面应该不支持市场的进一步大幅上行。/ m0 p3 W# m7 x9 u0 T; e

1 J: b& q7 b2 w% E

( u7 `1 B( T! g% y$ [- F; h/ b # \! y5 g I& T) n6 A, f # \! y5 g I& T) n6 A, f

( m' b4 L; v; s" q& B ( m' b4 L; v; s" q& B

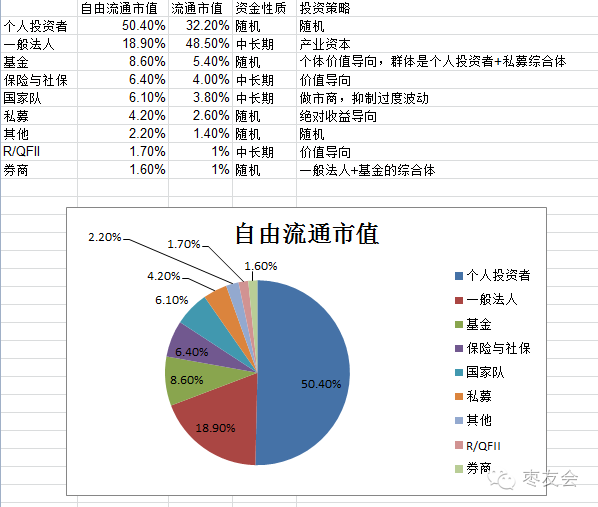

从投资者持有布局来看,中长期投资者大概在240日线以上连续给市场带来压力。在自由流通市值这个层面,个人投资者占大头,而且私募的比重这几年也提拔较多,相称于是个人投资者升级成了大量的私募,保险与国家队如许的中长期资金的比例这几年不绝在连续提拔。

) u5 \; p! u6 ]$ u. g7 X# b特别是股灾后引入的国家队这个新的投资者范例,这使得A股的颠簸渐渐港股化,出现一个慢涨快跌的颠簸形态。如果我们从投资者范例来解读年初股灾3.0的颠簸,会发现年初的颠簸简直比力公道。; S1 u) p- F. ?+ a/ T

关于年初下跌的7大缘故起因,笔者的《不以物喜,不以己悲》的战略中有具体形貌,团体的一个过程就是市场颠末2015年下半年的大幅上涨,中长期的机构投资者在新的一年的第一个生意业务日有实现账面收益的需求,基金也憋了一个月也有布局调解的需求,结果各人一卖,触发了熔断。

; [/ M0 D' M, P$ N1 f. c短时间连续2次7%的熔断,导致个人投资者止损、绝对收益导向的私募要止损,同时尚未完成出货的中长期投资者想甩卖的头寸都被闷了,搞得卖也不是,买也不敢买,由于中长期投资者面对云云大的颠簸买盘不敷,市场在2900横了9个生意业务日,在更多的止损盘的抛售下,市场创下了2638的新低,此时国家队和代价导向有风险遭受本事的资金开始入场。) T+ e; ~7 r& W5 A

本年市场团体颠簸,特别是上行到阶段性的高点,总能看到国家队出货的陈迹,好比4月中旬煤炭股,8月中旬的银行股,固然国家队进来买货也能看到陈迹,好比沪股通突然放量(外管局账户),好比券商股等。站在9月中旬这个时间,笔者在5月份发表的〈四穷五绝六翻身〉中明白提出市场在中性条件下可上涨到240日线,在乐观条件下大概上涨到360日线,此中360日线比240日线高5%左右。

, p ^' \: k8 O, G$ o如今中证全指位于240日线上方,如果乐观情况下,市场真的涨到360日线了,在240日线-360日线的颠簸区间内里会有大量的中长期的机构投资者出来互换筹码。一个比力核心的缘故起因是年初熔断导致的尚未完成的减持筹划大概重新有了时机以及在1月份之后加仓的资金总要对本年以来的账面浮盈做一个处置处罚。6 ~+ g2 ^$ C/ q4 Z7 P3 R

举个例子:”中国人寿(601628)负责投资的副总裁赵立军8/29日在业绩分析会上谈及中国人寿投资战略时表现,下半年将加大固定收益类投资,控制权益类投资规模,提速外洋投资“。

% O: C K: @% V3 A# p) I7 g6 [而如果市场不光站稳240日线以致突破360日线的话,这意味着大概国家队都会重新开始思量向市场提供筹码。2015年证金公司在中证全指5300点左右举行了一个较大量的减持,如果市场涨到360日线,也就是中证全指5150点左右时,我估计多多少少国家队也会出一些。

5 I& p5 w; \ S g对于一样寻常法人来说,如果市场真的涨到360日线会不会出货要看财产资源的逻辑,但至少从中小创的本年以来的减持来看,加入定增的那些资金终究是要出来的。

8 @ F- X6 h" p因此从市场的点位来看,从240日线到360日线的上行将举步维艰,对于中长期投资者更多的是卖出战略优于买入战略,市场单靠个人投资者、基金与私募将无法进一步提拔指数的表现。3 N- m! ?6 d' w4 _

: N: P+ u X4 g

% c* t0 ^* L9 ]! @- B % c* t0 ^* L9 ]! @- B

. u7 z1 {8 T/ {- x/ E5 S固然,从四序度的根本面来看,可以或许支持当前市场不至于快速下行的因素也有不少。好比,经济运行应该仍然在本年度内是相对安稳的,货币政策只管没有边际效应,但总体仍然是宽松的,利率只管下行告一段落,但大幅上行也比力困难,企业的红利大概还会连续改善,年内另有6中全会与中心经济工作集会会议等。

/ r8 l/ V3 M: j0 j6 I+ E; Z' ^5 l5 e, Z4 S

综合上述,由于市场已经进入到了一个相对敏感的点位地区,短期看经济运行安稳,企业利润改善,市场大概还会继续盘整一小段时间。按照笔者在5月份看多逻辑〈四穷五绝六翻身〉文章中预期的,大概在最乐观情况下市场也有肯定概率从如今的240日线上涨到360日线(中证全指5150,对应大盘3250),但之后难以再大幅往上突破。

& T% O2 S# Z4 b8 u' p随着时间的推移,特别是10月中下旬之后,市局面对的不确定性因素越来越多,指数颠簸大概重回下行通道。团体颠簸大概出现一个温水煮田鸡的态势,每次市场产生的颠簸低点大概渐渐低落(代表差别风险偏好的资金渐渐兑现收益回避不确定性带来的水位降落)。1 o* D& H# a6 o A; h% n; _" t

在这个过程中,最佳的战略是以退为进,在每一次颠簸的相对高位连续减持,只减不增。布局调解以布局2017年中心当局强力加杠杆受益的行业和公司为主,直到整个市场的代价预期了笔者所提及的大部分不确定性。 |

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 23:07:15

发表于 2019-6-13 23:07:15