|

作者:方正宏观任泽平

/ B' H8 V6 Y. p" ]2 K 代表性观点:新5%比旧8%好、5000点不是梦、改革牛、一线房价翻一倍、经济L型。2016年先后保举房子、黄金、PPP等,6-8月推债市行情。

: Q3 g$ p7 I$ _ M2 G 最新观点:房地产小周期竣事,这轮房价上涨靠近尾声。看多利率债和PPP,对商品和周期股审慎。

( q7 A+ S6 v0 ~; @ 导读: $ @/ g6 N7 p6 |8 @

我们研究了三个国家(地区)应对汇率变更的差别方式,以及随后房价的厘革:2014年的俄罗斯模式(弃汇率、保房价)、1991年的日本模式(保汇率、弃房价)以及1997年的东南亚模式(汇率和房价都未保住)。通过对三个模式的分析,猜测将来中国房价和汇率之间的勾稽关系及走势。 * d ^% J( V: v2 R/ F9 p! n$ ^

择要:

/ c4 i- e9 V' G1 t2 s% i 通太过析三个案例的汇率与房价变更,可得出以下启示: 1 g. a9 N. T# C, X$ D2 n

1)财产布局和竞争力决定了汇率和经济的稳固性。在各国经济体中,财产布局和竞争力是对外商业布局的告急根本。财产布局越复杂越有竞争力(包罗数量和质量),该国的汇率布局就更稳固,出现骤跌骤升的大概性越小。俄罗斯的经济发展告急依靠能源和原质料出口。单一的经济布局下汇率颠簸风险较高,当天下经济形势、国际能源格局、国际能源代价出现厘革,就会给经济造成很大的打击,因此政府只能通过汇率贬值来改善商业条件。日本作为一个制造业强国,出口产物以高级工业制制品为主,可以通过财产转移、技能升级等具有很强的抗风险本事,而不肯定诉诸于汇率贬值。 1 D l* w6 l0 R! ?, r. O3 ~

国家对冲汇率下跌风险的一个告急本事就是外汇储备。外汇储备/年入口额可以衡量一个国家的外储应对本事。中国和日本的外储规模足以应对短期汇率下跌的风险,而俄罗斯由于财产布局单一,08年后油价下跌导致其外储规模降落,抗汇率下跌风险本事在14年降至最低。泰国作为劳动麋集型制造品出口国,外储规模始终低于该国的年入口额,汇率风险较高。

7 W! V7 t9 {, W; M5 r9 Q 2)在金融自由化的情况下,金融体系不健全会加快汇率贬值。根据不大概三角,资源自由运动、汇率稳固和货币政策有效性三者不大概同时分身。对于俄罗斯和东南亚四小虎这些经济布局单一、金融体系尚不健全的地区而言,资源项目标完全放开具有相称大的风险。在表里部运动性充裕时,假如该国实体经济的回报率不高,资源会进入房地产等资产范畴举行谋利;而当运动性逆转时,由于资源项目标开放,资金可以在毫无停滞的情况下逃出去,加快货币贬值。

! ?, o5 P" |' S x* |, Y9 y) K 3)在三种模式下,房价走高都是在汇率情况发生厘革导致国内运动性过剩引起的。俄罗斯在2003年后卢布随着大宗商品走强而开始痴钝一连升值,国际资源蜂拥而入,加上国内基准利率一连下调,房地产代价上升。日本则在签署“广场协议”后为了制止日元升值对国内经济的负面影响而一连大幅降息。1991-1996年东南亚各国在金融自由化下国际资源大幅流入。在实体回报低迷的情况下,日本和东南亚各国的过剩运动性涌入资产范畴,推升股市房时代价。 " c. C1 r7 w5 M T8 }, v% k9 N

4)三种模式下,政府和央行干预的对象都是汇率,房价的变更则是应对汇率变更的效果。俄罗斯单一的产物布局和单薄的外储规模决定了俄央行无法对抗国际资源外逃和能源代价下跌引发的卢布贬值。在一连进步基准利率失效的情况下,俄罗斯放弃干预卢布汇率,大幅贬值。房价则在俄罗斯央行一连5次下调基准利率的情况下维持了震荡上行的走势。日本错误的估计了日元升值的倒霉影响而一连宽松货币,导致了严峻的资产代价泡沫。在泡沫不停膨胀的压力下,日本政府采取了严肃的行政步伐和紧缩性货币政策主动挤泡沫,导致了房地产代价的暴跌。东南亚各国在巨量的外债和国际投资者的做空压力下,一开始试图守住固定汇率,为了制止大量资源外逃和进步做空本钱,各国纷纷进步利率,在国外运动性流失和国内紧缩性政策的双重挤压下,汇率失守,房价暴跌。

5 F! O! p8 @2 Y- H$ J( u1 ]4 D" v 5)差别于三种模式,人民币汇率短期有压力,但不具备长期贬值的根本。俄罗斯是能源代价下跌动员卢布贬值;日元是在“广场协议”干预下升值;东南亚的货币则是在资源项目开放下资源外逃和国际谋利资源做空压力下贬值的。差别于俄罗斯、日本和东南亚各国,现在中国尚未实现资源项目标完全开放,不会出现大规模资源外逃和恶意做空人民币的情况。人民币并不具备长期贬值的根本,固然当前中国经济L型而美国弱复苏,但只要中国可以大概乐成推进供给侧改革,经济有望实现中速增长,增长中枢和资源回报率高于美国。固然两国的货币政策不在一个轨道上,中国货币政策回归中性妥当,但美联储也不具备高频加息的条件。因此,除非中国将来出现大的体系性风险,人民币大概率不会出现长期和快速贬值的非常情况。同时,当前中国外储规模巨大,足以应对短期汇率下跌和资源流出风险。纵然云云,仍需留意短期由于美联储第二次加息预期、美元走强、国内房地产调控、经济再度下行等配景下的人民币贬值和资源流出压力。 ! n. T: u: G8 B

6)此轮房价上涨告急是货币征象,新一轮调控意味着小周期竣事,这一轮房价上涨靠近尾声,但中国房地产市场长周期仍有都会化、经济有望中速增长等根本面支持,将来将呈“总量放缓、地区分化”的新发展阶段特性。长周期视角下,中国房地产尚有根本面支持:城镇化率56.1%,尚有肯定空间;城镇化进入第二阶段,生齿从农村和三四线向一二线多数市圈迁徙,将来房市将呈“总量放缓、地区分化”的新特性;假如转型乐成,将来中国经济有望实现中速增长。将来房市地区分化将越来越显着,一二线生齿迁入但土地供给慢,房市将日趋货币金融化,将来一二线房市三种远景:货币(货币供应增速、利率、信贷杠杆决定的综合货币金融情况)中性,房价横盘;货币超发,房价大涨;货币收紧,房价调解。十次危急九次地产,中国经济和住宅投资已经告别高增长期间,房地产政策应顺应“总量放缓、布局分化”新发展阶段特性,制止寄渴望于刺激房地产重回高增长的泡沫风险,面临布局性和体制性题目中国经济的出路在供给侧改革破冰攻坚。当前中国房地产尚具备经济有望中速增长、城镇化尚有肯定空间等根本面有利因素,假如调控恰当,尚有转机。 ) e2 F$ p5 B- m: ?

目次

% r+ H* d) @. G3 b; M: w5 R' S 1、房价和汇率的理论关系 c; _" l5 N3 ~

1.1 购买力平价理论 - h% A* I/ E/ ], |- {$ x3 A0 |

1.2 资产组公道论 " d% h1 ]( A- F3 W6 [- O

1.3 不大概三角理论 ; ~' j( h8 J( Q, [6 a

2、“俄罗斯模式”:弃汇率、保房价 , d$ \) s9 }" |2 P, H- l% m# \5 r4 l

2.1 “俄罗斯模式”的配景:油价上涨带来经济黄金期和汇率制度改革 5 ^8 f, d) B* T, `# K; j( D

2.1.1 2002-2008年的俄罗斯经济发展黄金期 , X I( @$ H' _! c! t9 r- c

2.1.2 俄罗斯汇率政策改革

" C& c! o6 G! K4 ~( ^- k5 o! c 2.2 汇率暴跌的导火索: 乌克兰危急和原油代价下跌

. G0 b7 b% l' T- D: E 2.3 俄罗斯政府的反应:弃汇率

, s! z2 c( C- T( k+ g: q5 \ x 3、“日本模式”:保汇率、弃房价

' E8 K" F! ~, j 3.1“日本模式”的出发点:广场协议

5 I4 ~7 z% `6 |2 c 3.2 日本政府对日元升值的错误应对 5 ]$ n+ q/ f* e* h" M. v' {/ O- Q4 p: y

3.2.1 日元升值对日本经济的负面影响单薄 ( D3 K% Q* g3 y# N e% g

3.2.2 日本政府的财政和货币刺激

: {+ v$ d9 O v! b 3.3弃房价:日本政府主动挤破地产泡沫 1 N, O9 B" A) B/ \. t! t0 \

4、“东南亚模式”:弃汇率、弃房价

, c. x& _8 B+ H 4.1“东南亚模式”的配景:环球财产转移、金融自由化和固定汇率制

/ M* d! r& a G1 w" ~# K 4.2隐患:在金融自由化配景下的固定汇率制风险

& p( j0 _" w6 I 4.2.1 固定汇率制度的两个风险 8 u, E, f. O3 X2 N' @! d

4.2.2 巨额外债和资产代价泡沫 / [4 x/ _9 \ A( S0 A# x/ k

4.3 泰铢保卫战的失败:弃汇率和房价暴跌 0 M5 H% O2 T% M# j5 Y* C

5、来自三种模式的启示

1 W `( \, A( l 正文: i& N& @; }% f' M/ x

1 房价和汇率的理论关系

0 `& V% M9 Y5 F0 p; w: w6 } 1.1 购买力平价理论

" V5 ^1 z+ B4 Y: m* j2 J6 U# N 购买力平价理论是一种研究和比力各国差别的货币之间购买力关系的理论。人们对外国货币的需求是由于用它可以购买外国的商品和劳务,外国人须要其本国货币也是由于用它可以购买其国内的商品和劳务。因此,本国货币与外国货币相互换,就便是本国与外国购买力的互换。以是,用本国货币表现的外国货币的代价也就是汇率,决定于两种货币的购买力比率。由于购买力现实上是一样平常物价程度的倒数,因此两国之间的货币汇率可由两国物价程度之比表现。这就是购买力平价说。

+ M& w' @3 |) u% I- X7 D" z 在其他条件雷同的情况下,按照购买力平价理论,一国某地区的房价应该与另一国相似地区按照汇率换算后的房价相去不大。因此理论上来说,房价和汇率是反向变更的,汇率升值时期,本币购买力加强,用本币表现的房价应该下跌;汇率贬值时期,本币购买力下跌,房价上涨。 ) {8 s( p6 e7 I

1.2 资产组公道论 " ?" k8 z" P* j" A* o" d/ p5 m1 u

马克威茨的“资产组公道论”以为,投资者在本国货币、本国资产、以及国际资产之间设置资产、构建投资组合。在这一过程中,汇率的作用在于平衡各种资产的供给与需求。 1 \+ @; I: f& H0 J) G e

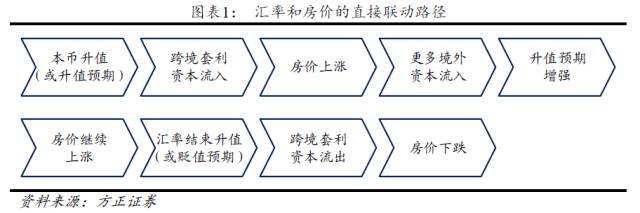

直接联动路径。当一国货币具有升值预期或一连升值时,境外谋利资源流入国内探求投资对象。由于实业投资红利周期较长、运动性差,证券市场低迷且品种单一,投资于房地产市场是比力抱负的选择。境外货币兑换为人民币购买国内房地产,在房地产代价上涨后出售并兑换为外币,投资者可得到资产代价上涨和本币升值的双重收益。 ! Y$ ]6 p, t) G# @0 d6 O

在房地产供给没有大规模增长的情况下,涌入的境外资源推高房地产代价,高涨的房价吸引更多的境外谋利资源,进一步助推汇率升值。在汇率上升到肯定程度或汇率贬值后,投资者抛售房地产,房地产代价下跌。

$ B/ E4 b; V; E0 q

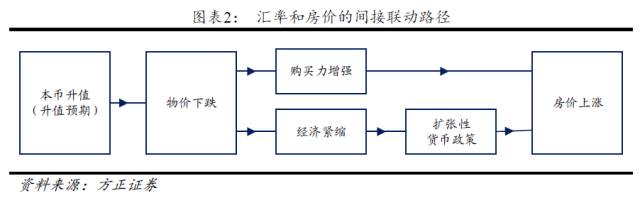

" R1 ~! T1 c8 v 间接联动路径。汇率厘革对国家经济的影响是体系性的,货币一连升值通过经济传导,大概会引起货币工资降落、生产本钱降落、货币供应告急、物价下跌,导致国内经济的紧缩。

0 j9 g8 D! \4 h/ B' p. W$ q 一方面,物价下跌带来了住民财产效应。货币购买力加强。住民多余的购买力进入房地产市场,需求增大助推房地产代价。反之,本币贬值带来物价上涨,减弱住民购买力,用于一样平常斲丧的货币增多,对房地产需求镌汰,房地产代价下跌。

# I) K+ |- C Q, S, d 另一方面,政府会实行扩张性货币政策来应对紧缩的经济。这将有大概促使利率降落,吸引更多资金流进房地产市场,房地产代价上涨。相反,若货币发生贬值,货币政府一样平常会加强控制,实行紧缩性货币政策,每每导致房地产等资产代价下跌。

9 @- r- @. {1 }* O$ U& Y$ P" ]2 U: w: g8 L

1.3 不大概三角理论 ; f( }2 x$ r ` |$ z

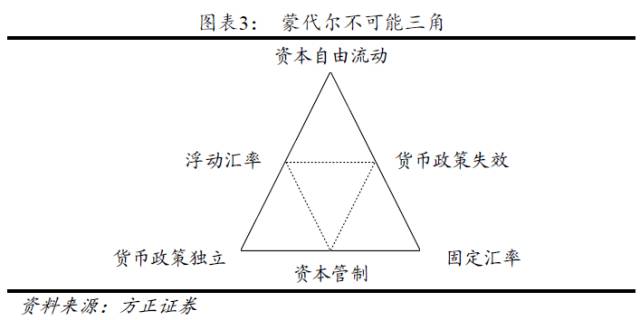

上述两种理论都基于两个告急的条件假设:一是资源在国家之间是可以自由运动的,也就是说国家的资源账户是完全开放的;二是汇率是不受限定自由浮动的。然而,现实不是理论中的无摩擦市场,现实中各国也有汇率制度的安排。

! g5 R! R! x8 w3 |: `) D2 X5 ^ “不大概三角”即一个国家不大概同时实现资源运动自由,货币政策的独立性和汇率的稳固性。也就是说,一个国家只能拥有此中两项,而不能同时拥有三项。假如一个国家想允许资源运动,又要求拥有独立的货币政策,那么就难以保持汇率稳固。假如要求汇率稳固和资源运动,就必须放弃独立的货币政策。 . G5 r# K- f/ W7 {+ t$ I5 c

(1)对于固定汇率制和资源自由运动的国家,此时货币政策仅仅改变外储程度,失去了对国内经济、就业的调控,国内经济和利率不稳固,房地产等资产代价受跨境资源运动影响颠簸较大。

% V0 ^9 l+ H3 z8 ~1 m; H (2)对于固定汇率制和维持货币政策有效的国家,本国独立订定货币政策,同时本国货币代价稳固,货币便不能具有套利空间,资源受管制不运动。购买力平价理论和资产组公道论不创建,此时房地产等资产代价更多地受国内市场供需状态和国内运动性影响。

, @" {0 G) d7 E5 c7 _" T/ w. T3 T |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 23:10:06

发表于 2019-6-13 23:10:06