|

随着中国经济步入”新常态“,国人外洋投资的欲望空前剧烈,环球资产设置一夜之间占据了许多财经媒体的重要版面。现如今,是一个信息量爆炸的期间,平凡投资者面临大量的碎片式的信息,却无法办理一个简单的题目——投什么?怎么投?你大概天天都在盯着各类资讯网站,关注着经济学家怎么解读一个宏观数据,哪个国家股票市场/钱币等又履历一轮暴涨/暴跌。这些对你意味着什么,怎么资助你做投资,我们以为许多人都没有答案。趋势已经形成,理念已经灌输,高净值人群想要守住财产,走出国门,但怎样做,怎么做,许多人都没有概念。 @6 C+ F) V4 U

与别的专注于定性分析的文章差别,我们的文章将以翔实的数据和图表,力图客观全面的分析,而且用汗青回测的方法,围绕“什么是资产设置”,“怎么做资产设置”,“择时照旧选股”这三大焦点题目,来助力各人财产的保值和增值。借用周星驰食神的一句话,只要专心,我们每个人都是”股神“,你完全可以做自己眷属财产的掌门人。 6 N& W7 s( M# v, l

投资房地产照旧美股?

8 }; H8 H& t; H- [7 \8 `9 p$ x 外洋资产,首当其冲的就是美国股票市场和美国房地产市场。美国作为天下第一强国和第一大经济体,在其成熟的法律和羁系下,投资美国股市,你不光能享受到美国经济增长的红利,而且可以投资到许多在中国无法上市的中概股公司。美国股票市场绝对是环球资产设置中首选的股票投资标的。而房地产呢,新中国的经济发展史很大一部分就是中国房地产的发展史。重新中国创建后地皮私有化,到改革开放前房产产权革新,再到近10年来的信贷激增,房地产向来都是国之经济命根子。中国人有很强的家的概念,买房,立室,立业,以是中国人对房子情有独钟。

( E. z. \ V' j1 C 许多中国投资人以为外洋投资就是买房子大概买美股,这黑白常可以明白的。我信赖这也是很大一部分人正在做的。从西岸的洛杉矶、旧金山,不绝买到东岸的纽约、华盛顿,中国房地产买家们脱手阔绰,绝不夷由;股票投资上,从最早的网易,到如今的阿里巴巴, 中国投资者全仓杀入,也绝不手软。我们大抵算来,如果从09年开始你投资美股(标普500指数基金)或美国房地产(道琼斯全权益房地产信托指数基金),制止15年底你将分别录得162%(年化14.8%)或185%(年化16.14%)的总收益。这结果,不浮夸的说应该跑赢了99%的对冲基金大概机构投资者。 ) Y1 E1 d0 O, x

但为什么不保举这么做?由于投任何一个单一资产的风险都太高,根本不能算资产设置。许多朋侪说,风险?我感受不到啊,我客岁买的房子已经涨了50%了,我前年买的股票已经翻倍了。但是我们所要办理的是一个眷属十几年以致几十年的恒久财产传承,保值增值的题目,因此我们关心的是财产的恒久回报。

0 R& m$ l# i% w% u6 p( `! Q 投资单一资产不可蒙受之痛 9 b$ M' Y+ M+ Z5 A3 G

下面我们就拿汗青数据来看看,美国股票和美国房地产这2类资产在已往44年的表现。如果我们从1972年初买入,并持有到2015年底,汗青匀称回报和风险如下图所示 ) }3 c7 ~' n) z# c

) B# Y: |9 t, v2 V

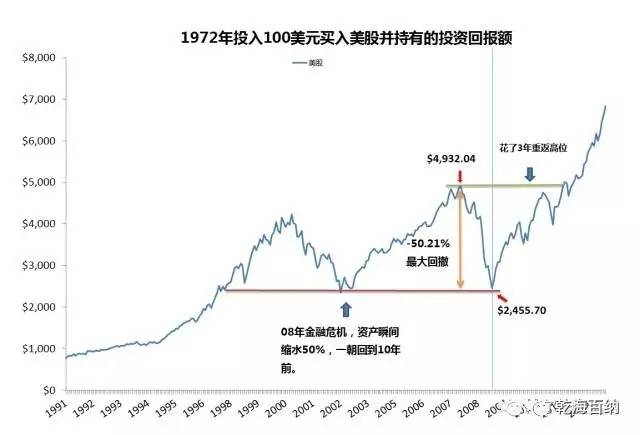

我们还加入了美债和通胀两个作为参照物。可以看到美国股票市场的年匀称回报为10.43%,而美国房地产市场的年匀称回报为12.00%,更直观一点,就是100块买美股酿成7878,买房地产酿成14655。显然,这两大资产都很好地完成了保值增值的结果,年化收益率远远高于通胀。我们也知道收益都是和风险相匹配的,高收益意味着高风险。为了更加直观地衡量投资单个资产的风险,这里我们要引入一个概念- “最大回撤”,就是投资额从汗青最高点跌倒最低点的跌幅,说白了就是从汗青上来看,你投资此类资产最大的亏损水平。在72年至15年这44年内,美国股票市场的汗青最大回撤为50.21%,投资美国房地产市场的汗青最大回撤为68.30%。这意味着什么?我们以美国股票市场为例子,用图表来表明最大回撤

$ ]6 l+ {5 P8 D. ^5 j; \

) v; ]7 {# p% Q4 |2 V+ I( T 可以看到,美股50.21%的最大回撤发生在2008年金融危急时期,美股投资者的财产在短短半年内缩水一半,更让人难以继承的是,这一跌直接把投资总额跌到10年前,即是这10年都白忙活了。更加恐怕的是,从这次回撤的最低点涨回回撤前的高点,花了3年时间,这照旧创建在你在低点持有不卖的条件下。市场狂跌50%,在跌破03年的底部后,你能包管在反弹初期刚强持有吗?如果不能,那涨归去的时间大概会更长。各人可以设身处地的想一下,那是一种怎样的体验。投资A股的朋侪,可以追念下15年下半年的暴跌(48.60%的回撤),根本上是一样的酸爽。

" `5 }6 _' e0 A4 Y 有人说,我不怕,我是刚强的长线持有人,50%跌幅不算什么。蒜你狠,不外,美股在上世纪30年代还曾出现过高达80%以上的回撤(1932年股灾)。跌80%是什么概念,如果你不在低点加仓,如果你在最低点还刚强的持有,你须要大盘涨500%才回到回撤之前。换算成时间的话,假设匀称每年10%的涨幅,你须要将近17年的时间。别的,在从1927年到2015年这近90年中,回撤大于30%的时间(深赤色部分)长达近15年之久,匀称每6年,你就有大概会亏30%以上。 8 _7 l5 D/ r% e' ?0 Z7 [+ l

+ S" R& N" s0 l$ _9 T7 @

6 P) V" i2 W+ g

有人说了,我可以及时止损啊。但是,短时间内的崩盘在许多时间险些是来不及做应对的。比如近期脱欧公投后的英镑,同年和欧元脱钩的瑞郎,再远点的有美国标普500指数87年10月的玄色星期一及1929年道指的玄色星期二。 ! E: {% z+ g' {' n' d# G

以上数据告诉我们,投资单个资产风险巨大,但我们也不能因噎废食,就此阔别风险资产。那有没有方法在不停送收益的情况下,低沉投资风险呢,有没有?有没有?有没有?美国经济学家马科维茨早在1952年就帮我们办理了这个困难。他初次体系地叙述了资产组合的选择题目,告诉我们一条简单的投资哲学:分散投资可以优化投资组合团体回报。这个“优化”,简单地说就是投资者在投资两种不完全相干的资产时,可以大概低沉投资组合团体风险,从而到达1+1 > 2 的结果。

5 Y. C% v, B! a- R5 D 大家们的资产组合设置 2 o F; G& X( g, E( V

马老(马科维茨)因此得到了诺贝尔经济学奖,而他的理论更是被投资者们充实地应用在资产设置的实战中。此中几位悟性极高的投资人,修得马科维茨理论的真传,在市场上名声大噪。以下我们选取了市场上最具有代表性的几位资产设置大家,看看他们是怎样在市场探求免费的午餐的。 ( \, t/ C" ^7 S- E3 r7 d

斯文森:大卫·斯文森(David Swensen),台甫鼎鼎的耶鲁捐基掌门人,实现了已往30年 (财年,制止6月30日)年化收益率14.32%的惊人回报,独占机构投资者鳌头。组合配比出自于他在05年出书的Unconventional Success》

2 R' u; I7 h7 h3 w, k; m1 t1 A 懒人组合:出自安德鲁·托拜西(Andrew Tobias), 金融作家及博主,著作有《The Only Investment Guide You'll Ever Need》

2 n2 A! w1 P+ a9 S& w E( v 60/40:60%股票,40%10年期国债,大概是被最广泛使用的资产设置模子,在美国非常受接待 0 U2 D$ B5 k, Q" K

伯恩斯坦:威廉·伯恩斯坦(William Bernstein), 因其资产设置及网站Efficient Frontier而闻名。配比出自《智慧型资产设置》

" W" J; `" L) X. d- ` 常青藤组合:出自Meb Faber, Cambria Investment首创人兼首席投资官,配比出自其09年出书的《常青藤组合》

* y3 _, a1 n! Z! `( t/ ^* b6 \

- m+ q7 U9 ~- {% p# p: A0 r! r 看完他们保举的设置方案后,资质聪颖的你肯定会思考,他们为什么会这么设置呢?为了回复你这个的题目,我们要回到资产设置最焦点的题目:怎样选取投资标的(资产),怎样决定资产的权重(设置)。那我们按照这个先后序次,来探究这些大家们为何云云设置。 / b( Z* F0 B! ^$ C" a$ h

怎样选取投资标的(资产) . {) P. [/ Z/ F

我们把大家们所设置的资产全部做了回测,来看下他们的汗青回报情况。

% d4 s. Z9 j3 K0 x" [2 ?) J# `5 W. y! R' ^4 Z! L

可以看到,只有美国小盘股和房地产在同期降服了美股,其他的资产不是风险太高,回撤太大,就是收益太低,以致像大宗商品如许的资产种别,让人累觉不爱(0.14的夏普率,夏普率是衡量风险之后的回报,一样平常越高越好。5.72%的年回报对应80%的回撤)。但把他们揉和在一起,却构成了一个个夏普率远高于美股的资产组合。就比如拿了一手烂牌,愣是打赢了对手的感觉。这就是多元化设置的优点,但如许的设置是创建在肯定的底子上的,正如马克沃茨所说的,分散设置的上风要创建在两种资产种别不完全相干的底子上。如果两种资产同涨同跌,那选择夏普率较低的资产就没有任何意义了。 $ W/ y3 }$ {2 t2 r- c

为什么这些资产设置大家会选取这些比股票风险还大,大概收益比股票还低的资产举行资产设置呢?这里我们引入闻名的【美林投资时钟】。美林投资时钟的焦点头脑就是,为了最大水平的制止经济周期颠簸带来的投资风险,投资人须要根据经济周期来选择在具有逆周期性的投资标的。 " a, c L. x2 o1 n$ L

" t, t+ T3 s6 y 美林投资时钟将经济分别为四个阶段:“过热期”,“停滞期”,“阑珊期”和“复苏期”。而且根据各个经济周期,体系性地总结出了与之相对应的可投资资产。我们并不是说美林投资时钟肯定就对,而是根据这个体系,我们可以看出这些大家们所选取的资产,根本都涵盖了各个经济周期。比如最简单的60/40,别看他只有2种资产,但是这2种资产完全覆盖了4个经济周期。剩下的资产组合,我们可以看作是以60/40为底子,继续往下细分和深化的。 ! F$ }/ v5 ~! X

美林投资时钟更多的是从定性的角度来分析周期性资产。而从量化的角度,资产标的的相干性是我们判定这个资产是否具有逆周期性最直接的指标。 , f/ _* s: B& m! ^ ^* ^3 w

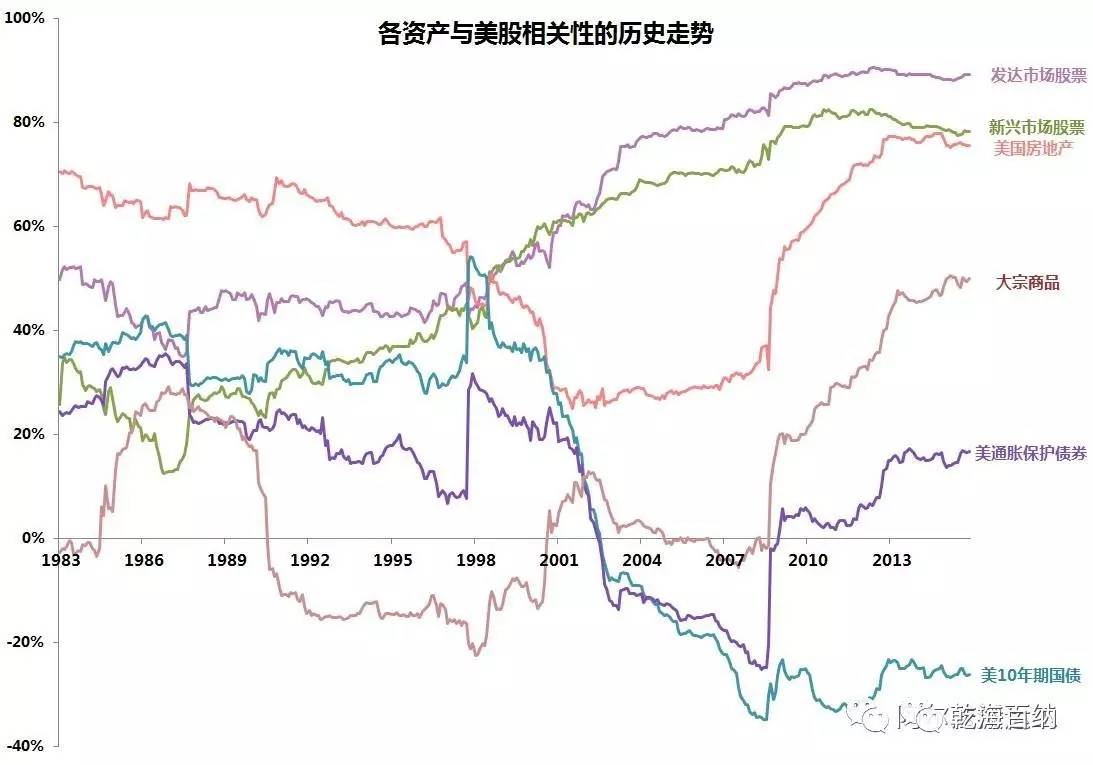

为了更加直观的表现出大家们选取的资产的周期性属性,我们选取标普500作为基准标的,从1983年开始,盘算别的资产与它的相干性。

! N3 V+ A# K- J& F( K3 k8 C9 n) R- }1 F: i& D' L! c- J8 T4 p

从这张图我们可以清楚地看出每个资产与标普500的汗青相干性。 ' f2 k4 G8 q- a$ n+ w- [

第一,股票之间具有显着的正相干性(废话);

6 H8 x+ g( j1 @# M' z" U) G 第二,房地产的周期比力长,周期变动较为滞后; * R' M; {8 V9 B% V' w3 h) F" X

第三,大宗商品具有显着的短周期性,而且变革较为敏感;第四,债券具有显着的逆周期性,特殊是美国10年期国债。

- i$ f0 |- }" W3 n2 |4 O 综上,基于大家们的履历和我们的分析,我们可以判定,作为资产设置,选取的资产最好可以大概平滑经济周期对资源资产代价的打击,资产与资产之间,最好具有肯定的负相干性。

! t7 O1 @* \% V$ X3 f9 I% Q) ^ 怎样决定资产的权重(设置) ) c& I, ?! u6 |2 {+ k) E9 G# N

在大类的资产选定后,下一步就是要决定每个资产的投资权重了。这里,我们再次回到马老的理论。马教授不光说了资产必须组合起来做,而且他还用牛逼的数据理论来举行了实证分析。对于怎样确定权重这个题目,他提出了基于当代资产组公道论的均值方差优化模子须要测算各资产的协方差矩阵。 / \( l. }& H% t' k1 f) D! a& e

但在实际应用中受到了许多来自学术界的质疑, 而这个测算过程也是出了名的不稳固,同时投资者必须对每个资产的预期收益率举行推测,但实际应用中,各人对于预期收益的推测又很主观,因此基于这些不稳固的测算所得出的最优配比的质量也会大打扣头。比如,根据协方差矩阵产生的权重,为了在数学上寻求最优解,很有大概在某个时期过多大概过少设置某种资产,那么当模子产生偏差时,这种计谋的回报就会非常不稳固。 我听不懂你在讲什么,怎么办。 ! y% ` d, e- ~/ G

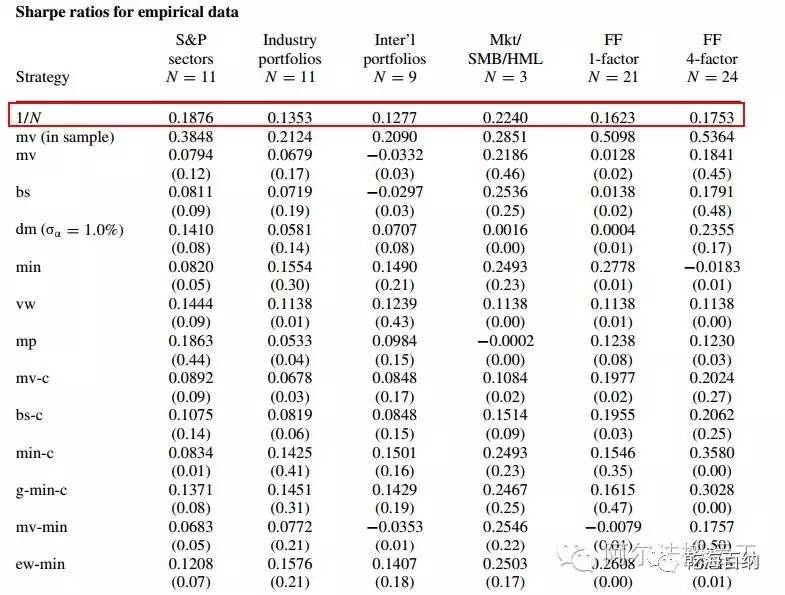

没关系,你不是一个人在战斗,许多近期的学术研究表明,金融界已往几十年对于资产设置研究所衍生出的各种纷繁复杂的配比模子,并没有比简单的匀称配比法(1/N 比方5个资产范例,每个占比1/5 = 20%)来得更有用。比如伦敦商学院的大牛DeMiguel博士在2009年发布的一篇重磅学术论文中,对包罗最小方差组合设置(Minimum Variance Portfolio)及其变形等14种资产设置模子举行了评估。结果发现,这此中没有一个在样本外测试(Out of Sample Test)中降服简单的匀称配比法。换句话说,就是这些复杂模子所产生的超额收益在连续性上受到了质疑。见下图。

" A: V8 [- \$ W7 A: h

6 n9 M0 \1 W! Z& S8 }% ?5 k( Q: U 啥意思?就是你不懂协方差矩阵怎么算,只要匀称投资于几个相干性低的资产就可以了!这可不是我们一家之言,我们看归去那些大家的保举设置

P" e9 q) `' U: I& U8 b) N% b }/ Q# f1 A, ?

他们的保举也并没有用协方差矩阵来确定权重,大概是颠末他们的查验,这些保举的权重可以更换颠末复杂的数学模子得出的权重。我们顺藤摸瓜,总结出这些组合的特点: ; N, z) V$ k4 ^8 K

1. 模子浅显,没有复杂的算法和高深的数学模子。5种组合中有3种接纳了匀称配比法,别的2种根本也算类匀称了

1 ^' ] K* D5 p% f 2. 5/5的模子设置了美股和美债,4/5的模子设置了发达市场股票,3/5的模子设置了有形资产(房地产和大宗商品)

7 E. U8 g3 S; c" p8 ?% w 有这么简单的事?我们必须拿真实的40年的汗青数据,来好好查验查验。根据大家们的权重和选定的资产标的,我们从1973年开始,用月度数据来跑这些资产设置模子。同时,我们把美股作为参照,来看下简单的资产配比是否能到达如下两个目的:

3 }+ m7 B [+ a/ L* ?% g. I 1)在不停送年化收益率的条件下,低沉风险(颠簸性和下限风险),可以用夏普率大概索提诺比率来衡量。这2个指标越高越好。

1 C6 v4 @, f& R 2)是否有用低沉了最大回撤,来镌汰资源大幅丧失给投资者带来的资产和生理上的打击。这个指标越低越好。 , h: P+ D+ h; [

4 k5 j+ p2 D% P0 @: T

全部资产组合都无一破例地优于美股同期的表现,年化收益率都在9.5%以上,在没有断送太多收益率的条件下,大大低沉了颠簸性和下限风险(颠簸性从15.40%低沉到10%-11%,下限风险从11%低沉到7%-8.5%左右)。但是仔细的朋侪大概发现,斯文森,伯恩斯坦及常青藤组合似乎对于低沉最大回撤方面的结果不显着。因此我们做了别的一个测试,我们摆列了已往40年的美股八大回撤,来进一步地测试这三个资产组合有没有有用的低沉尾部风险。

% r( x& ^0 p" Y- \0 w& t& B0 A# M# Z& \

0 x( A3 q3 v1 K' f 这张图的表述的是,当美股发生大幅下跌的时间,同期资产设置计谋的跌幅。可以看到,这三个组合在已往40年美股前8大回撤变乱中全部优于美股的表现,尤其是2000年的互联网泡沫期间,斯文生和常青藤组合的回撤只有美股的1/4。以是我们不管从市场颠簸性的角度,照旧长尾风险的角度来看,这些大家们的资产设置模子都能低沉风险;别的,在颠末风险调解后,资产设置这种体系性的多元计谋的回报显着好于单一投资。 7 C/ l3 V) X/ b2 G1 I9 A/ ]

最好的资产设置模子

# P; t( m2 X- L1 h8 E3 u 那么智慧的你又会问,这内里那种设置模子最好?实在我们做这些回测的另一个目的是想告诉各人,不要过于纠结于找到最好的资产设置模子。这些大家的模子们,匀称年化收益都在10%左右,夏普比率都在0.55左右。我们以为,做好资产设置除了选择资产和选择设置外,尚有别的一个更紧张的因素,那就是对峙体系性的投资。如果你不能对峙,天天想着怎样捉住市场热门,频仍调解模子,终极很有大概拔苗助长。这里我们做个小测试: " j8 Q4 G! R" i, W' Q- s

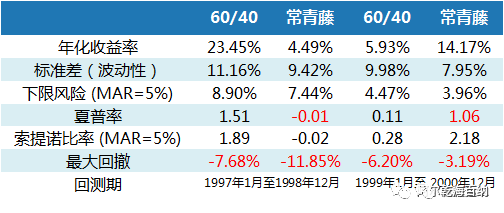

这里有四种计谋,如果让你为这四种计谋排序,从好到坏,你会怎么选呢?大多数人会排挤以下结果:1> 4 > 3 >2 。没错,不管是从年化收益率的角度,照旧风险调解后角度,计谋1显着好于计谋4以及剩下的2个计谋。

1 P2 @" w7 x( k

* M9 [2 P! ~. C/ ] 但实际上,请看下图,计谋1和计谋3是一样的计谋,都是60/40;计谋2和计谋4也是一样的计谋,都是常青藤。欠美意思,我们耍了个小把戏。在上图,我们并没有告诉你汗青回测的时间段。在第一段时间里,1997年1月至1998年12月,计谋1(60/40)的匀称回报为23.45%,而计谋2(常青藤)的匀称回报只有4.49%,这里60/40完爆常青藤。如果你是投资人,你很有大概在1998年年底,从常青藤换到60/40。但是在接下来的2年里,从1999年1月到2000年12月,两个计谋险些反向变动了,60/40只录得了5.93%的年化收益率,而常青藤奋力搏发,录得了14.17%的年化收益率。 ' d6 W% S, f2 W& ^ L9 I% c. P

* A+ m, ~, _% [, }6 `( [ 我们做这个测试的目的不是鼓励各人去研究神准的在两个计谋里切换(不外你研究出来了请告诉我)。而是想分析,在一个较短的时间段内,某个计谋的优劣并不能得到充实的表现。回望已往40年,60/40与常青藤的年均回报均为9.75%左右,但是放在年度来看,两种计谋的相干性并不高,每年的总回报照旧有挺大差距的。如下图所示,蓝色表现常青藤当年的总回报高于60/40的总回报,赤色则相反。

, c1 O1 C! i9 |5 C% E1 Z# e3 c0 d8 M$ s

1977年至1979年,60/40连续三年没有跑赢常青藤;而在1989至1992年,常青藤则连续4年没有跑赢60/40;60/40从2002年到2007年,连续6年没有跑赢常青藤。我们不否认每个计谋都具有潜伏的容量上限,也具有肯定的时效性。这里篇幅有限,我们下次再讨论这个题目。

: n8 [8 {( _ ?" X' n8 H 颠末以上的分析,我们可以总结: " W2 W+ U4 w/ ^5 N* h

1. 投资单一资产存在巨大风险,我们必须做资产设置 ;

' w# |1 |( g6 o0 @ 2. 经济具有周期性,我们必须选取可以大概平滑经济周期的多元资产;

: V. K5 I# R: w 3. 匀称权重投资并不比复杂的数学模子差,我们完全可以自行使用; # N" w* ~7 @/ x' y2 A# l, P% z

4. 资产设置是一个查验恒久力的活。在颠末过细和完备的验证后,选定某种计谋,毫无保存地对峙下去吧。 ; M0 Q6 s. M7 n% |, t1 e7 D2 O

选股来进步年化收益 ^, k# e2 }& t. e! f/ l

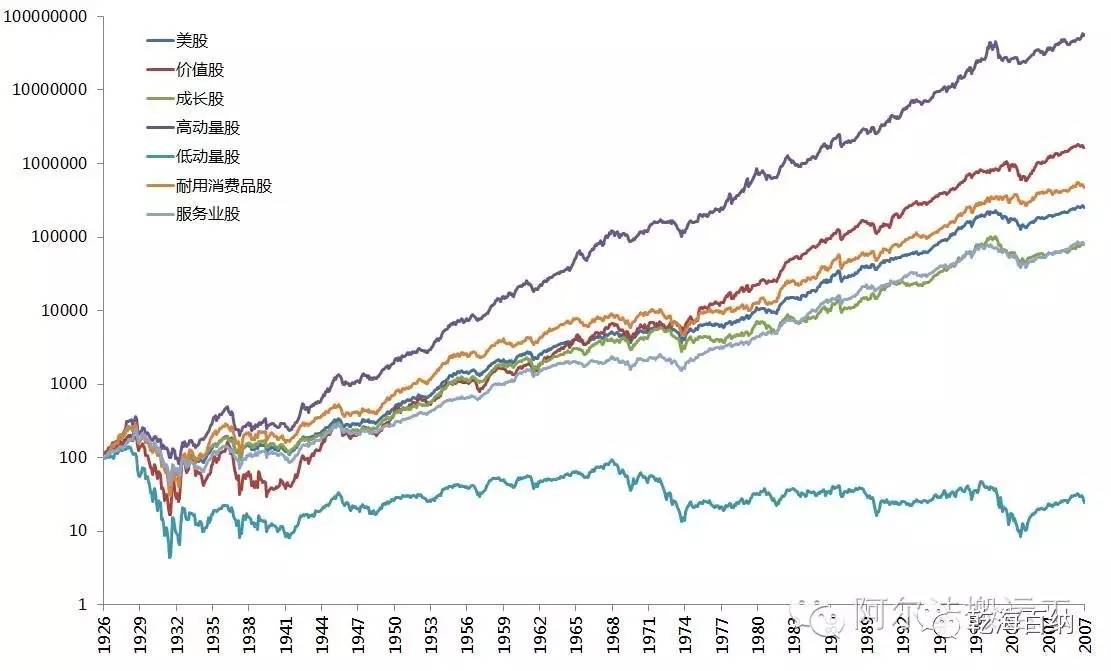

好了,终于到了各人最高兴的部分了。大概有仔细的朋侪也发现了,伯恩斯坦的组合里有一个资产种别叫美国小盘股,它已往40年的年化收益率比美股高了将近2%。各人不要藐视每年2%的差距,如果期初投入100万,年复利10%的终值是4500万,而12%的终值是9305万,整整多了一倍。而小盘股就是一种在股票市值上方向于市值小的股票的一种选股方式。 4 ?4 A6 I" E3 e- [; K$ t8 E: S

5 r% X) n& i' T7 ~' ?( h, b 选股,简单的说就是以某一种指标大概特性来筛选股票的一种方式。上图,我们以美国股票市场为例,比如按市值分别,美国上市的全部股票可以分为小盘股和大盘股。大概我们按行业来分,可以分为医药行业,科技行业和其他各种行业。有的人钟情于代价投资,有的人喜欢科技板块,每个人的选股风格都不一样。各种各样的选股方式也被归纳成为因子,用于更好的表明股票代价的变动,为了便于明白,各人可以简单明白因子为选股方式 。 那我们为什么要选股,是由于我们以为选出来的这些具有类似特性的股票,会优于团体指数的表现,从而取得超额回报收益。下面,我们罗列了一些被广泛应用的因子来供各人参考, ' w) h: D, w4 m% r6 U- m; Z+ g

/ t+ Z0 C4 \2 S0 P 最闻名的要属Fama French三因子模子,他们在CAPM模子的底子上,发现账面市值比高的股票(代价股)恒久回报高于低账面市值比的股票(发展股),同时低市值的股票(小盘股)的恒久回报高于高市值的股票(大盘股)。因此他们将这两种征象,归纳成因子用于更好的表明股票组合的超额回报收益。举个例子,就是比如说有个基金司理选股,恒久来看跑赢大盘,然后他就吹捧自己选股的本领怎么怎么强。

' {) U4 B& q6 _* @+ m' y3 J' K 但是如果对他的选股组合一分析,发现实在他选的股票就是代价股和小盘股,那实在他跑赢大盘的本领就可以被归由于代价因子和市值因子所带来的超额回报收益。Fama French三因子模子的发现掀起了各人对于因子选股的高潮,上述表格中罗列的选股因子只是冰山一角,在学术界已经发表纪录在案的选股因子就高达300多种,而且每年都有40多种新的因子被发现。那人们不禁要问了,这么多的因子,怎么选?都管用么? + m: l0 M/ z- @1 e5 C

代价和动量大概是唯一能恒久跑赢大盘的选股方法 & ~3 j4 x. [9 [

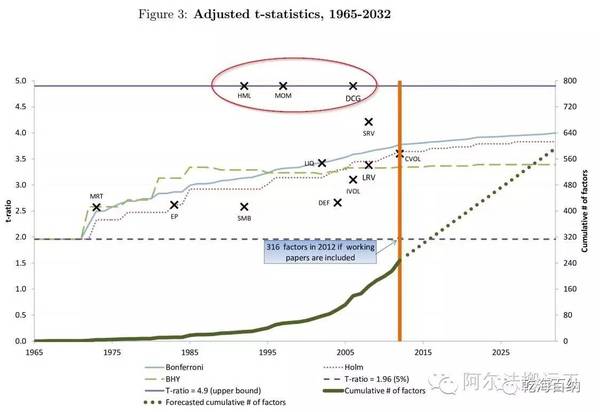

很不幸,McLean和Pontiff两位教授对97种选股因子举行了样本外测试,发现此中12种因子根本是空穴来风,所宣称的超额收益无法用同样的数据再现。别的这97种因子所产生的超额回报收益被夸大了26%,而且当一个因子被广为人知之后,超额回报收益立刻大打扣头,降落幅度可达32%之多。 看来学术界也不是各人想象的那么严谨,那到底有没有因子经得起时间的磨练呢。Harvey教授在2015年发表的一篇论文中,对316种因子举行了查验,针对近几年因子泛滥成灾的征象,在文章中他们推行一种更严酷的统计查验尺度,在这种尺度下,只有代价(HML),动量(MOM)及耐用消耗品因子(DCG)颠末了磨练, 见下图 + W( T: ?: J/ p5 k! j x2 t, t* n

5 Z) y' i: c& x2 w$ w6 m* q( J 我们在选股上的见解也很简单,既然要选股,肯定要用颠末论证有用的因子来选,否则还不如直接投指数。Harvey教授的发现给了我们一个好的出发点,我们就来看下这三个因子的汗青表现。耐用消耗品因子之前没有先容,它最早是Yogo博士在2006年提出的,重要表现为耐用消耗操行业比服务行业的汗青回报高。

0 @8 \ U/ Z! f# P* G7 M

5 Z+ }! J2 S: k

5 ?6 r; [/ P* H 我们从Yogo博士手中拿到的原始数据只到2007年,因此以上回测期制止至2007年12月31日。起首我们看到,各个因子的汗青表现简直符合我们的预期,此中动量因子的表现最显着,高动量股比低动量股的年化收益率高了将近19%。同时我们也发现耐用消耗品股的年化收益比美股只高了0.8%,远低于代价股的2.6%及高动量股的7.8%。 1 R/ v% |4 f2 S& {" c; A

这里想跟各人轻微多说几句,学术界在对因子做查验的时间,一样平常是做多高因子股同时做空低因子股,然后看这之间的差值是否明显地大于0。以代价因子为例,在查验时是做多代价股同时做空发展股,来看代价股是否连续地有用地比发展股的回报高。因此当一个因子有用时,并不愿定代表它的表现会比美股好许多。耐用消耗品因子就有如许的题目,0.8%的差值,我们以为照旧好好安心的做被动指数投资的好,在管理费和交易业务费用剔除后,很有大概还没有美股指数表现得好。 + a, |3 L2 u* q- @2 a6 ^: s

综上,我们以为代价因子和动量因子大概是唯一两种颠末学术界数十年的论证仍旧屹立不倒,而且汗青回报明显高于美股的选股方法。而且,上面做回测的代价股和高动量股的年化收益,还可以通过在因子上做调解来进步,我们会别的单独举行讨论。

) o$ Z* D1 a3 e" `& U 选股对于资产设置的影响 ' M: G2 R$ @ L& J u4 a% q

我们再回到资产设置的那5个组合,这次我们将美股,发达市场股票及美小盘股根据代价和动量因子再举行细分,看下加入了代价和动量的资产组合有什么变革, 配比如下图所示: % w! M1 [8 ^. u! Y

) N* M* H# l+ U# t4 z 以斯文森的组合为例,左边是原先的资产组合,美国股票的配比是30%。右边是用代价和动量更换了之后的配比,可以看到美国股票的30%被匀称分配到了代价和动量上,发达国家市场15%的配比也被匀称分配到了发达市场代价股和高动量股上。 " h* K. b2 S; t+ P9 c

# X! i9 j/ N7 B, F! d 我们将加入和代价和动量的组合和原先的组合放在一起,来方便各人纵向比力。上图可以显着看到,加入选股之后的组合夏普率和索提诺比率都上了一个台阶,年化收益率比原先的组合匀称多了2.55%,投入100美元的总额也比选股前多了一倍。但信赖照旧许多朋侪对于40%的最大回撤心有余悸。怎样更进一步地的低沉回撤?下一个章节讲围绕这个话题举行详细的分析。

{3 l) ~3 c% s* q: ^ 择时/风险控制 " k; I* X' r+ h' J: v: n

在讨论过资产选择和选股后,这里我们会将讨论资产设置的末了一个模块 - 择时/风险控制。为什么我们要说择时/风险控制, 而不是单纯的择时呢?实在择时分为两种:第一种应该是各人最常讨论的,就是怎样买入能取得收益最大化。这也是我们常说的左侧交易业务,根据自己对市场的推测,逆势交易业务,盼望收益最大化。

: P. k! s( s" S& o 而别的一种择时,则是与之相对的右侧交易业务。这类择时不是太过的寻求何时入市能收益最大化,而是更多地通过顺势交易业务,关注在怎样能通过择时,在牛市的时间不错过,在熊市的时间躲得过。右侧交易业务由于其易用性和可回测性,被许多学者认可;而左侧交易业务由于”高抛低吸“的光环,也被许多专业人士所追捧。市场上有许多文章也指出资产设置不须要择时,资产设置中的择时会低沉资产设置的效用。那么我们下面用汗青数据,高出多个差别的资产,来测试右侧交易业务的择时是否可以大概带来代价。 ; m) t2 a; c7 r* j" H. H5 M

我们以为一个连续有用的右侧交易业务体系应满足以下几个条件: 5 a$ t9 n: I3 v1 g' }" f/ Z& L$ Y

1.模子自己简单可靠,信号完全基于资产代价,在学术界有肯定的认可度

' T' n4 f5 E+ j, L' B- A5 j 2.模子经得住样本外测试的磨练 0 s) }! J# ^! W

对于模子选用指标自己的微小调解,不应该影响最闭幕果(比如把12月匀称模子,改成11月匀称模子),

$ L4 O: |: l% Y 模子能广泛实用于差别资产种别上(比如一个模子实用于美股,那同样应该实用于房地产或别的国家的股票),

0 a- b L0 F' V, t/ s 模子在差别时期同样实用(比如1个模子迩来15年管用,那选取一个差别的时期应该同样管用)。

9 o+ n8 ]* ^0 P7 |* R' Q' ^+ ?$ d0 S 趋势择时大幅低沉尾部风险 ' h) H& ?: q" U5 V% a

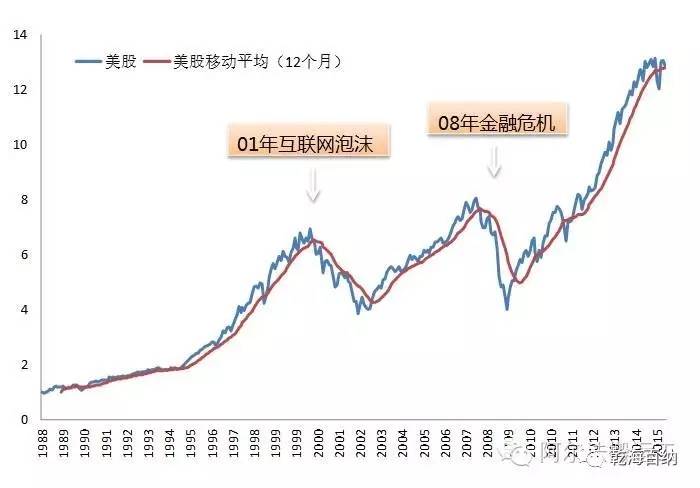

符合这些要求的,最着名也是颠末大量测试的,就是简单代价移动匀称 (SMA - Simple Moving Average)。下面我们选取美股从1989年到2015年的代价走势,先容移动匀称线的作用。

% f1 Z4 s8 _6 ?, r$ | 我们使用资产的月度代价,盘算过往12个月的移动匀称价。每个月月尾,如果某资产的现价高于其12个月移动匀称价,我们继续持有该资产;否则,我们卖出该资产,将其权重投资于钱币市场。 ! R% \2 u& C/ L. P" l. x

实际结果怎样呢?我们先来看在美股资产上的择时表现。 ( A- N8 Q" T4 R3 C

$ b2 v" }6 r) l& u* m

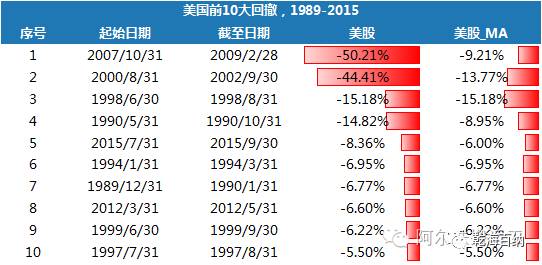

从图上我们可以直观的看出,在已往25年间,使用12个月的移动匀称线,可以有用规避美股最大的2个回撤。一个是08年金融危急,别的一个则是01年互联网泡沫。同时又包管在90年代,02年至07年以及08年危急后的三大牛市时,人们不会由于过多不须要的使用而错过这些大涨的好机遇。只要蓝线在红线以上,就放心持有就好了。移动匀称固然有用,但它的重要的目的是捉住大的趋势,而并不是精确的推测那里是顶部,那里是底部,因此有些跌幅较小的回撤,移动匀称也束手无策。在美股已往25年间的10大回撤里,使用12个月移动匀称,能规避4个最大的回撤。剩下的时间,跟大盘表现一样,如下图所示 4 N: F9 e; G7 P

5 v. l. h' U4 c 为了进一步验证其可靠性,我们在别的种别的资产上测试此体系。以下我们测试了15种差别的资产。( XX_MA 表现 在XX资产上应用简单移动匀称择时法 ) ' F' E+ ?+ b+ J, X, x, s( X3 ~) @

) g$ W3 P2 _# F: U( R$ w

9 O( ?5 n( @& B( q' \, Z/ @1 u4 m1 g4 |1 \0 i* l3 }

' S( W. ] c* i; j! n; N% V' h. }0 P; c8 }) d+ }. v

使用12个月移动匀称的择时体系后,从实际的汗青数据我们可以看出: 0 \, y- |9 w) x9 V& |

6 `) P& q# n, e# R

- 险些全部资产(除固定收益外)的风险调解后收益(夏普比率)都有较大幅度的进步。比如大宗商品,买入持偶然的夏普比率为0.14,而择时后为0.28,足足进步了1倍。匀称来看,夏普比率增长了0.07。% Q# u4 n; Y8 h8 j: a" V. [$ ^6 S

- 险些全部资产(除30年国债和通胀掩护债券外)的最大回撤都有较大幅度的低沉。比如美国房地产,择时前的最大回撤为68%,择时后降到了20%。匀称来看,最大回撤镌汰了40%。从纯收益角度思量的话,有的资产的年化回报增长,有的资产的年化回报低沉了。$ v- l M0 b8 s- {8 c9 d8 V

12个月移动匀称的代价,就在于险些不停送年化收益的底子上大幅低沉回撤。为什么这个简单的体系可以低沉回测?最常见的有2种表明。 7 F/ z/ W! W' g; j' Z4 {8 d

第一,跟随局势,欺压止损。左侧交易业务的是基于市场无法推测的假设。既然无法推测,那么投资人须要做的就是跟随局势。怎样跟随走势?怎样确定走势?最常用的就是12个月的移动匀称线。根据每个国家市场属性的差别,移动匀称区间也有所差别。有的国家投资感情较高,以是要选择比力短的区间。比如在中国,如果选择12个月的均线,很大概市场到了谷底,均线才反应出来。

, y% u: t; Y; ^( t s J0 \2 o 第二,平滑投资,体系性的规避投资人缺陷- 太过自大和太过悲观。人不是理性的,特殊是在市场开始大幅下跌,面临投资决定的时间。什么时间到顶了,卖还不不卖?什么时间到底了,买照旧不买?太过自大和太过悲观,都会影响投资人做出不理性的决定。为了规避这些缺陷,投资人须要服从一个可靠的模子,反制自己的不理性。 ) y6 U! `' a% |% y/ I k

择时对资产设置的贡献 + z( L' B3 a/ V! ]$ w; S1 F8 m, U

以上的数据表明,基于12个月移动匀称的择时体系,不光可以大幅低沉单个资产的最大回撤,而且可以进步这个资产的风险调解后收益。分析了单个资产的择时表现后,我们须要进一步地研究此择时体系的代价,如果我们把这个体系加入资产设置中,会有怎样的结果呢?

, h" D, h- M) k/ q, ?' ?- J% T, Y' K+ x3 D; v1 C

加入择时后的模子表现如下:

! ]8 i! ]- O$ t) ~9 G0 o2 ^) d0 Y) \7 {: U/ [% i; x$ S! d

- 全部模子的风险调解后收益都有明显的进步。夏普比率匀称增长了0.18。

0 L! W, G/ ]) D* L: g - 全部模子的最大回撤均有明显的低沉。最大回撤匀称低沉了63%。在纯收益方面,撤除斯文森模子外,别的模子的年化收益率均有所上升,匀称增长0.29%。

) B- x" x* c% j; ?9 e5 y 资产设置 + 选股 + 择时 * v) o7 B3 D/ _* c

择时是有用的。加入择时后的资产设置模子,有着更好的风险和回报表现。怎样在此底子上,更进一步地美满模子呢?我们回顾上一章的“选股“,从因子投资的角度验证了选股的紧张性。加入动量和代价因子后,每个模子的收益都有较为显着的提升。那么我们在因子选股的底子上,联合择时体系,以期加强模子的表现。分析结果如下图

0 J2 p* U1 S- ~7 K9 P/ g

' X# n! Q& `& t6 N6 P. [4 P 在选股的底子上加入择时后的模子表现如下:

1 F# U9 d9 y0 ^* |. C- Y) y( J+ ?4 U# x- e+ Q5 c$ G9 s, h

- 全部模子的风险调解后收益都有明显的进步。夏普比率匀称增长了0.17。

8 ` \( M8 o- _: W8 O- [ - 全部模子的最大回撤均有明显的低沉。最大回撤匀称低沉了66%。在纯收益方面,撤除常青藤模子外,别的模子的年化收益率均有所降落,匀称降落了1.2%。

; d7 z! P4 n% ?# u0 J$ o5 A$ s5 W 为什么在加入择时后,每个模子的风险调解后表现和回撤有这么明显的变革呢?显然,单个资产的回撤由于择时被低沉了。当我们把这些优化后的资产,组合到一起后,资产间的相干性将会在别的一个层面起到作用。回顾第一章,资产设置的重要目的就是选取资产,而在选取资产的时间,由于经济周期变革,我们须要选择相干性较低的资产组合。12个月匀称移动这个择时体系,实际上是体系性地改变了资产之间的相干性。 7 w# e5 [7 q! q7 g& Y5 p9 M

& D) ]7 y U* |# {3 i$ |7 O' E

图为不加择时时的资产汗青相干性 - y* h p6 t5 s6 u$ i, I

! S# z* }6 l( O7 L) ?$ z$ l

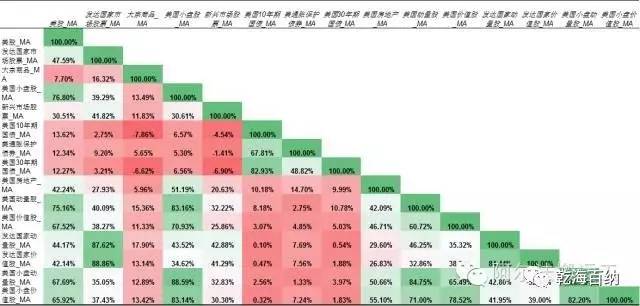

下图为择时后的资产汗青相干性 2 P/ O, w1 m7 n. t

使用移动匀称的择时体系后,资产之间的相干性根本都有所低沉。此中,股票与股票见的相干性有显着的变革。比如美股和发达市场股票的相干性从没有MA时的63.42%,明显地降至了47.59%;而美股与美国小盘股的相干性从88.80%,降至了76.80%。实在,资产设置简单来说就是不要把鸡蛋放在同一个篮子中的最好例子。这些大类资产都是一个一个差别的篮子,但实在篮子与篮子之间是有关联的。如果第一个篮子突破了,很大概会影响到下一个篮子。而资产间相干性低沉的直接优点就是,在一个篮子突破的情况下,别的一个篮子同时被突破的概率被低沉了。

1 q+ p4 Q P5 G1 i4 K 总 结 1 E5 X, l4 ~; d. S

我们的文章,从3个模块,详细分析了资产设置,选股和择时的紧张性。做好资产设置,焦点就是资产选取,设置加择时。

2 H$ C- Z: m- C. `# m% Q 最简单的方法,就是选择这些底子的资产设置模子,投资于大类资产中。当您想更进一步优化模子的时间,大概有的人不信赖选股,大概有的人不信赖择时。那么你就须要在择时和选股上做出决定。许多分析文章称,资产设置不须要择时跟选股,以致说择时和选股会低沉资产设置的效用。这种结论非常单方面,我们不敢苟同。每个投资人都有差别的投资风险偏好,单纯的资产设置只是一种底子的办理方案。 5 {1 Q! B# m; p, B- y

在此之上,通过科学的方式增长选股和择时,可以大概衍生出一系列的资产设置方案。这些方案的风险回报各不类似,增长了投资人可投资的空间,而且加强了资产设置的效用。如果你比力注意于投资收益的绝对回报,那么资产设置+选股,可以大概提供更高的年化收益率;如果你比力注意于控制资产设置模子的风险,那么资产设置+择时,可以大概提供更好的回撤控制。而从我们以上数据的分析来讲,我们保举资产设置+选股+择时同时举行。究竟,从已往40年的数据来看,科学的将资产设置,选股和择时组合起来,可以大概为投资者带来更好的风险调解后收益。 2 ~" b* s- J+ m( i

我们将别的写一篇文章,先容各人怎样举行实际使用。感谢金融业这么多年的发展,如今这些大类资产都能在美股市场上轻松地通过购买对应的ETF来得到,代价和动量基金这类主动型管理的基金也在渐渐丰富起来,择时的模子也可以通过一些公开数据自己盘算。末了我们想借用斯文森的话来收尾: 6 S; ^0 D; A; R, b& c5 U

“Don't try anything fancy. Stick to a simple diversified portfolio, keep your costs down and rebalance periodically to keep your asset allocations in line with your long-term goals.

9 H9 x r; F2 ^+ y4 h( c 不要实行任何花哨的东西。对峙简单的多元化组合,保持较低的管理费用,定期对组合中的资产配比举行调解,以保持你的资产分配符合你的恒久目的。” |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 20:11:46

发表于 2019-6-13 20:11:46