媒介 北京时间2月25日晚,巴菲特的伯克希尔哈撒韦公布称,第四序度利润增长了15%,得益于投资收益增长。; b q. L, y2 a, b

现年87岁的巴菲特在本年的致股东信中,劝告投资人买指数基金,而不是投资主动式管理基金 ,也不要投资高费用401k。

9 E: N! d8 C! N5 M2 c- g' s* X# j他引述古谚:“当一个有钱的人碰到一个有履历的人,有履历的人终极有钱,而有钱终极得到履历。”( ?0 T6 F! Y+ e6 j4 z- u/ }+ q1 J

"When a person with money meets a person with experience, the one with experience ends up with the money and the one with money leaves with experience."

8 G$ K, W4 s( v( C; r 第一部门 第一部门

( T0 ]8 w. R6 ?1、大概每十年,乌云总会遮住天空,经济远景不清朗,这个短暂的时间点就是天上掉金子的时间。这种情况下,我们就会端着洗衣盆出去接,而不是拿茶勺去接。* g2 Z% \# k. _

2、提到已往犯过的几个错误,不管是收购了立即子虚乌有的差公司照旧非常良好的好公司,都不应该以伯克希尔的股票去购买。任何时间发行股份去收购一家企业都是很傻的举动。% ?) d* ?3 n7 ^: o

3、为了赔偿曾经犯过的错,我在2000年买了MidAmerican Energy, 用的是现金购买。这笔投资很乐成,也让我们做了对社会故意义的投资。时至本日,我宁愿为了做肠镜做准备,而不愿增发伯克希尔的股票。

" A* N) M% y9 Y+ @4、我们让伯克希尔的常态化的红利本领提拔的积极,很大水平上得益于美国经济的活力。用一个词来总结我们国家所得到的结果,这个词就是“古迹”。- a- n i, ?, v& G

5、纵然你不是经济学家,也能看明白我们的体系是怎样运作的,只要看看你身边的那些住满了人的房子7500万套房子,丰富的农田,2.6亿辆汽车,极具生产力的厂房,大的医疗中心,充满了人才的大学等等,这些都表明白美国人从1776年至今,从荒凉的地盘中发展积累出了90万亿美元的财产。' Z2 O) [- W/ K" l! s- f- q

6、诚然,不少美国人购买房子汽车的钱都是借来的。但钱不会凭空消散,如果一个人违约了,他的财产就到了另一个人的口袋,从国家层面看,财产仍在。正如GertrudeStein所说,“钱总是在那边,只是口袋在变”0 E6 P7 L$ J9 ^

7、最告急的照旧我们的市场体系好,可以大概把资源,脑力,以及体力转化为美国的财产。9 A/ }2 }" s& Z. b3 Z# c2 }: Q

8、在美国,壮丁们须要赡养老人,养育小孩。正是得益于此,美国的孩子才会一出生就可以大概享受公共教诲。每个美国小孩得到的社会资源补贴大概有15万美元。合起来,这方面每年的耗费凌驾6000亿美元,差不多占美国GDP的3.5%。

$ Y M, `6 Q8 l& I; P7 g2 Y9、美国人的财产终究是美国人的,只管老外们持有一部门。

% I( S+ V6 e; p7 {' R. D6 W10、早期的美国人不比前人聪明,也不肯定比前人更积极工作,但他们创建的体系好,这个体系可以大概极大的开释人的潜力。: v; D6 K0 k# B6 o+ ~; X# p

11、将来我们会有更多的财产,只管财产创造的过程总会时不时受到短期的打断,但它不会制止。我照旧重复我之前说过的话,将来几年也会说:本日在美国出生的娃娃们是汗青上最荣幸的。& v1 n% Z- p# s( H

12、美国的经济结果给股东们创造了惊人的红利,这个从道琼斯指数上就可以看出。: R, w- m! D5 I4 b

13、美国的贸易,本质上就是一揽子股票,险些可以确定在将来几年肯定会比如今更值钱。

8 [1 t) G+ U# o5 U5 }3 X$ O" D14、固然,许多公司在将来会倒闭,但这正是市场活力的结果。别的,将来我们也环筢看到股市下跌,以致恐慌。但我们没有一个人可以大概预见到是什么时间,查理不知道,我也不知道,经济学家跟媒体们也不知道。, p( x0 h2 S5 @% e

15、在那些恐慌的时间,有两点你须要记着,第一,群众的恐慌是你的朋侪,由于这个时间你可以用自制的代价买到好公司;第二,自身的恐慌是你的仇人,这个要制止。投资者只要制止付出过高的代价,持有一些财务妥当的美国公司,根本上总是可以度过难关。

' U8 P, s0 h; D+ [- a ' _. f8 u9 N7 b. Y, a" } ' _. f8 u9 N7 b. Y, a" }

第二部门股份回购 第二部门股份回购

% q& T" \$ o4 D z( R16、在投资界,股份回购总是个很热的话题。但我发起加入讨论的朋侪做个深呼吸:评估股份回购的须要性没那么复杂。1 Q$ C8 t: A! u# t+ d# f2 Z& Q

17、对想要离开的股东来说,回购总是功德。只管这对于逐日没啥影响,但对于卖家而言,市场上多一个买家总是功德。

H* H; q! {6 t8 s" _18、对于继续持有的股东而言,只有当股票购买代价低于内涵代价的时间回购才故意义。按照这种方式回购,剩余的股票的内涵代价立即得到提拔。% M0 h H( J& C" _ z

19、看到许多企业的股票回购声明中没有提到股价高于多少就不回购,这让人很狐疑。如果管理层是外部人的话,肯定是要把代价思量进去的。5 g$ b$ T7 H" G8 O$ s5 l3 [

20、当CEO们大概董事会成员们购买他们拥有的公司的一小部门股票的时间,他们通常就不怎么在意代价。岂非他们在买断一家只有几个股东的私家企业的时间也是这种态度吗?固然不是。: _5 S! A# w& X" N+ o5 f

21、须要记着的是,两种情况下,纵然公司的股票被低估了也不应当回购股票。第一种情况,是企业急须要用钱去维持大概拓展他的一样平常运营且不得当再举债的时间。这种情况下,企业内部资金需求应当摆在首位。固然,这个破例的假设条件是,举行了这些开支之后,将来远景会不错。

3 U: {0 h$ \! G& k0 I2 K22、第二种情况,大概更加少见,就是刚悦目到有更好的并购时机(大概其他投资时机)的时间。就我们如今的体量来看,这种情况不大会发生。 K* E! `2 N. m: E1 T5 R

23、我的发起是:在讨论股份回购变乱之前,CEO应该跟他的董事会成员们站起来,握动手,共同宣誓:“对于或人来讲是明智的代价,对于另一个人来讲大概是愚笨的”。8 s3 b6 N9 Q# i6 p6 I V

24、我们再往返顾一下伯克希尔资金的回购政策:我被授权可以大量买入股价不凌驾1.2倍PB的伯克希尔股票,董事会以为这个代价层面对于我们长期股东是有益的。固然,我们设置的1.2倍PB极大的低估了伯克希尔的内涵代价。

! N- Z% o( a1 p& o; r( A9 Q25、给予我的授权并不是说我们想把股价维持在1.2倍PB以上。相反,如果股价低于1.2倍PB,我们会试着以创造代价的代价大量买入,条件是不要太过影响到市场。

9 r* ^; H7 y5 t! W26、时至本日,我们已难有回购我们公司股票的时机。大概是由于我们之前过于清楚的形貌了我们的股份回购政策,从而向市场转达了我们的股票的内涵代价远远高于1.2倍PB的信号。如果是如许的话,也没事。查理跟我盼望看到我们的股价跟内涵代价贴的比力近。我们既不盼望股价太高(如许,那些想要买我们公司股价的人就会扫兴)大概太低。换句话说,靠从合资人那边低价买入股份来赢利也不是种特别愉快的方式。固然,市场在变,大概会创造一种回购股份对于继续持有的股东跟想要离开的股东都好的局面,如果是如许的话,我们就会举措。5 m: b4 o; ~+ t) W+ `

27、这部门的末了一个观察:许多人以为股份回购不是件功德,特别是对于想要用钱的企业。实际上不是那么回事:如今,美国的企业跟私家投资者手里都有充足现金等着去花。近来几年,我还没有看到有谁人有吸引力的项目由于缺钱而短命的。(如果你有好的项目,欢迎致电我们)

1 G3 f P( L% }/ R1 g& ^5 T# p0 U. p第三部门保险7 |5 H' v. V H3 i

28、如今,让我们看看伯克希尔差别的业务板块,从我们最告急的板块保险开始。这个行业中的财产/不测保险(以下简称P/C)分支是推动我们从1967年至今的发展的引擎。那一年我们收购了National Indemnity和它的姊妹公司National Fire & Marine,统共花了860万美元。本日,如果只看净资产,National Indemnity已是天下上最大的P/C公司。1 [! ?9 o9 A% A

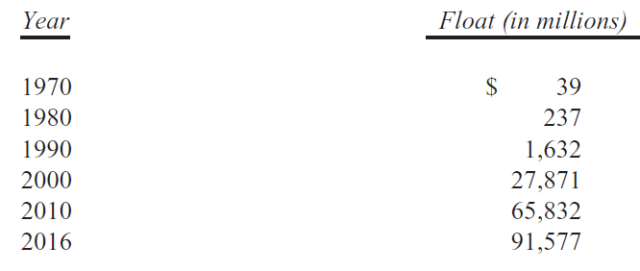

29、我们当时收购P/C这块业务的一个缘故起因是它的金融特性:P/C保险公司收保费在先,理赔在后。非常情况下,理赔的时间跨度可以长达几十年。“现付后赔”的贸易模式使得P/C保险公司持有大量现金。于此同时,保险公司可以根据他们自身的长处来投资这些钱(我们称之为“浮动金”)。只管保单来来每每,保险公司手头持有的浮存金通常是稳固的。结果就是,随着我们的业务增长,我们可以动用的浮存金也越来越多,具体如下:

& m) T; @% D! d' M" k2 P+ I" G

) C) z, x, T! \0 ?7 T' l% f 30、我们近来拿了一个大单子,浮存金一下子凌驾了1000亿美元。纵然没有这个大单,我们的在GEICO以及其他几个子公司的浮存金的数额肯定也会增长。然后,National Indemnity的再保险部门的浮存金却在降落。 30、我们近来拿了一个大单子,浮存金一下子凌驾了1000亿美元。纵然没有这个大单,我们的在GEICO以及其他几个子公司的浮存金的数额肯定也会增长。然后,National Indemnity的再保险部门的浮存金却在降落。

: M7 X8 K) G- j$ c. S7 H4 h/ Y31、我们时不时的会履历浮存金降落的情况。但降落好坏常迟钝的,任何一年没有凌驾3%。保险条约的特性决定了我们不会遭受短期大量资金需求。这个布局是我们经心操持过的,也是我们下面这些财务本领强弱不等的保险公司的一个告急构成部门。

) o7 i I8 `6 {32、当我们的保费凌驾总的资源跟丧失是,我们的浮存金就会增长。我们很乐意来利用这笔钱。更美好的是,我们因持有这笔钱而得到夸奖。

. G, A" h, E; Z' C+ r! a33、不幸的是,由于全部保险公司都盼望看到这种快乐的局面,以是导致竞争加剧,偶然候导致p/c行业会出现非常显着的亏损。这个亏损,本质上着实是整个行业为持有浮存金所付出的费用。) Y' A, ]& b5 d; j- Z% ]0 s& n# S

34、如今全天下范围内的利率都很低,这使得上面这种结果更确定无疑。险些全部p/c公司的投资组合都大量的投资在债券上(伯克希尔的除外)。随着汗青上收益可观的债券到期,新的低收益率的债券被拿来顶替,浮存金的收益会稳步下滑。基于以上缘故起因,大概率这个行业在将来10年的体现会不及已往10年的体现,特别是那些专注再保险的公司。

, r, V1 _& W& ?6 I35、只管云云,我对于我们本身的远景确非常乐观。伯克希尔的财务状态很好,险些是无与伦比的,这使得我们在投资的时间可以大概比别家更机动。在别人受限定的时间,我们会有更多时机,选择更多。

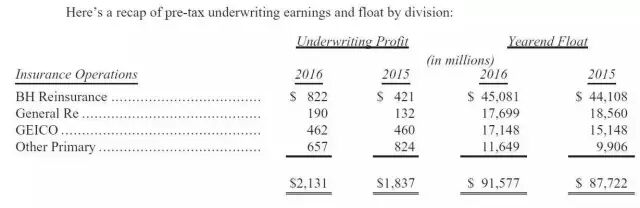

2 s! y# a6 ?, S2 c! Z2 `36、别的,我们的p/c公司拥有良好的保险履历汗青业绩,一连14年红利,这一时期税前收益累计凌驾280亿美元。这项纪录不是偶然:有规律性的风险评估是我们保险司理人逐日的关留意心。他们知道只管浮存金很有代价,但浮存金的代价可以被很挫的保险业务拖垮。6 m$ h$ U7 j- Z' e% y

37、那么,我们的浮存金怎样影响我们的内涵代价?把浮存金看成负债是错的,他应该被看成是一个逐日有进有出的循环基金(Revolving fund)。

( z8 {# j$ ?$ |38、如果我们的循环基金即资源低又是永续的(我信赖是的),这部门负债的真正代价会极大的低于它在管帐记账上所展示的代价。负担永续存在的1美元负债跟负担第一天来而第二天就必须要偿付的1美元的负债是不一样的。然而在管帐上,两者是一样的。 Z! U+ ^9 `0 {6 W

39、对于这个高估的负债的部门抵消是我们购买保险公司的时间所额外付出的总计155亿美元的“商誉”。这部门商誉体现的是我们为浮存金产生本领付出的溢价。如果一个保险公司产生了长期亏损,任何附着在其资产上的商誉聚会会议变得一文不值,不管你当初为他付出了多少资源。3 y4 ?( p; k i. x7 f

40、荣幸的是,伯克希尔不大一样。查理跟我想象我们的保险业务的商誉的真正代价远远凌驾了它的汗青资源。诚然,我们在2000年,当浮存金是280亿美元的时间,整个155亿美元的商誉依然将在我们的账上。然而,随后的光阴,我们的浮存金增长了640亿美元,而这个长处全然没有体如今我的账面代价上。这个没有被纪录的资产也是我们以为伯克希尔的内涵代价远远凌驾账面代价的一个缘故起因。' j1 z3 [2 H" J5 L0 ]

41、伯克希尔吸引人的保险买卖存在的唯一缘故起因是我们有非常牛逼的司理有规律性在运营这些业务。大多数情况下,这些模式都难以复制,让我来告诉你这些告急的业务单元。 S4 T. I4 d5 |1 ]) V2 ~

42、第一个是伯克希尔哈撒韦再保险团体(Berkshire Hathaway Reinsurance Group),由AjitJain在管理。Ajit的工作动力与资源是其他任何人都没有的。他的运营综合了速率,广度与深度,更告急的是,在独特的保险业务中思考的方式。他从没有把伯克希尔置于任何与我们的资源不相称的风险之处。7 \3 W! e, i% y8 x5 c

43、简直,伯克希尔在制止风险方面比其他大型保险公司都守旧。许多大型保险公司险些总是在踩红线。

5 }. x% J% j6 I8 H44、Ajit自从1986年进入伯克希尔的办公室至今已经给伯克希尔的股东们创造了成百上千亿美元的代价。如果你有时机把我换成他,别夷由,立即换!

/ y& {9 [7 U$ I7 r. C% O! H45、我们另一个再保险公司,GeneralRe,由TadMontross主管,2016年刚退休。我们非常感谢他,如今由Kara Raiguel接任。此前他跟着Ajit工作了16年。

- @7 r$ }. ]0 |' W# o46、一个好的保险运营须要服从4点,许多公司都忽视了第四点:当符合的保单无法取得的时间,乐意走开。就像一句老话说的,“别人在做,以是我也必须要做”

5 A3 p- A& _7 n1 ^47、末了,是GEICO,由TonyNicely管理。他18岁进入公司,工作了55年,2016年退休。与Ajit一样,Tony为伯克希尔创造了大量财产。

! z- u9 ]# K& W1 V0 K S48、(下面几段是关于GEICO溢美之词,以及广告,就不翻译了,各人对GEICO也很熟了。)

) G4 L7 ^3 F2 q) K; B/ Y, C49、除了以上三个大的保险业务,我们还拥有一些小公司,告急是做贸易保险的。总体而言,他们是发展中的,有代价的业务。

8 r* Q! F$ Q( H) l50、大概3年前不到的时间,我们建立了Berkshire Hathaway Specialty Insurance (“BHSI”),由Peter Eastwood负责,如今体现良好1 ~% @4 L6 V. F- a9 B% ~

+ K1 X& H/ v" [% e- s# J3 R

第四部门 第四部门

8 M- Z+ _1 G4 S" e受羁系的,资源麋集型业务+ ^* o! o p* K# Y; b

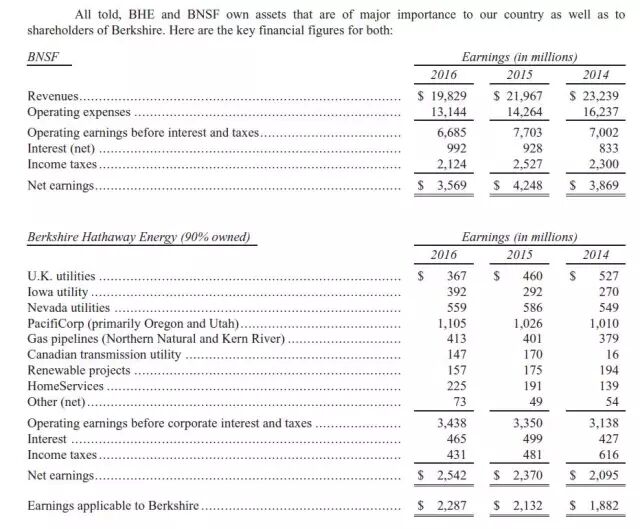

51、我们的BNSF铁路跟伯克希尔能源(BHE),我们90%控股的公用古迹业务单元,拥有特别告急的特性,使得他们跟伯克希尔其他的业务有较大区别。以是,在这封信中,我们把他们单独列出来。客岁,他们两家占了伯克希尔33%的税后业务利润。* C% C; d$ ]0 {, c/ L% u

52、两家公司的一个关键的特点是他们都是投资体量大,生命周期很长,且受羁系的资产,而且有大量长期负债。伯克希尔没有为这些负债提供包管。每家公司的红利本领都很强,纵然是在经济条件很差的情况下,他们也能赚取凌驾利钱的费用。比如客岁,对于铁路行业来讲是不好的,但BNSF的利钱保障倍数是6:1.

0 ?- c8 c4 p% ~8 E I53、对于BHE而言,两个因素可以大概确保公司在任何情况下负担债务:1.抵抗阑珊的红利本领,由于需求非常稳固;2.红利的多元化,如许就不会受单个羁系机构的影响。

) P; R7 m$ K: W4 j54、客岁BHE跟BNSF统共投资了89亿美元在厂房和装备上,对于他们对应的美国的基建板块来说,是很大的投资额。只要将来能赢利,我们就投资。别的,我们对于将来的羁系充满信托。

# j* r, i3 |. N9 O* w55、我们的信托既泉源于我们已往的履历,也泉源于社会总是须要在交运跟能源范畴的大量投资如许的根本知识。当局处于自身长处会确保投资人有公道的回报。这个也是我的长地方在。

: Y1 b2 P/ ]2 a+ K2 ]0 z5 s! h56、低代价可以大概让选民们开心。比如在爱荷华州,BHE的电价比告急竞争对手都自制,我们允许根本订价到2029年之前都不会提价。

- |) x- T8 G! ]! @57、对于BNSF,对比差别铁路运价比力困难,由于须要综合思量隔断跟货箱。大略的算一下,客岁我们的资源是每英里3每分,美国的其他四家大型铁路公司则是4-5美分。

' H( b) Y; i9 U/ b3 |# M58、BHE跟BNSF两家都是接纳对地球友爱技能的领导者。# ~0 F8 g7 K! ] f. N

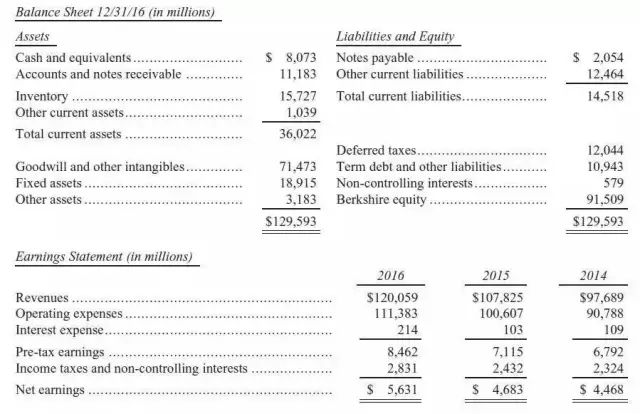

J! D9 C' ?- A3 Z; _9 U 制造,服务和零售业务59、我们的制造跟零售业务贩卖的产物范围很广,从棒棒糖到喷气式飞机都有,下面是这部门的财务报表: 制造,服务和零售业务59、我们的制造跟零售业务贩卖的产物范围很广,从棒棒糖到喷气式飞机都有,下面是这部门的财务报表:

) E, f# F9 b7 ~+ K. d7 s2 s7 f9 G2 K* S+ ~+ @/ ?4 b

' ^- J1 v9 z* ?8 `7 I60、表上统共包罗了44家直接向我们总部陈诉的企业。固然,他们中的许多都有本身的子公司。这些业务体现都还不错,产生的回报率根本上在12%-20%不等。

- }/ A: ~2 @3 c1 k" F6 X61、固然,少少数体现不好,这个要怪我没做好资源分配,许多是以为没有看对公司跟行业,也有些是由于我看错了人。* ~+ | A" x& i) ?( ]: c. |0 s2 Y6 @

62、如果把他们看成一个团体的话,他们好坏常良好的。在2016年,他们占用了大概240亿美元的净资产,产生了24%的税后回报。- ] a; Q1 U" n6 @

63、固然,在优质的企业,如果购买时付出的代价过高,也是个不好的投资。我们为我们的许多业务付出了不菲的溢价,这些个资源体如今我们的资产负债表上。但总体而言,我们得到了不错的回报。如果没有发生经济阑珊的话,这部门业务在2017年照旧会增长。部门缘故起因是Duracell and PrecisionCastparts的并表。(两家公司都是在2016年买的)。别的,Duracell在2016年有较高的生意业务资源,将来就不会有了。4 J: H1 g6 X* q3 T" }! _# C- ?; E- |

64、这个板块有太多公司了,以是我们就不逐一点评了。别的,他们的竞争者也在读这份年报,以是也不方便透露太多信息。

2 S* r9 r. @1 h& I# d: j65、(接下来是关于年报上的具体数据的品评,告急说GAAP没有很好的反应真实的资源数据)

% ], I! \: M* l! Q# I66、说了这么多,查理跟我都喜欢我们的铁路。0 |, m* }) g' c; c P- ^' H Y

67、有太多的管理层(这个数字似乎每年都在增长)总是在探求方法,让他们的调解后的收益可以大概比GAAP收益更高。有许多人实际利用中这么干,此中最受欢迎的就是忽略重组费用跟与股权鼓励干系的薪酬。% G; C" b9 Q) {8 ?0 b6 C7 m

68、查理跟我看到CEO夸大调解过的EPS的时间就会很告急。由于CEO的这种夸大陈诉高数字的方式轻易培养不好的企业文化,同时也让保险公司低估了他们的丧失准备金,严肃的时间会让许多行业加入者扑灭。9 v, v2 Y1 k* T K& K! O% @6 G

69、伯克希尔自从我第一天接办开始就不停在重组。现如今,每年会有相称多数目标重组发生,由于在我们成百上千多的业务中,总有东西须要改变。比如客岁,我们在Duracell上花了大量的钱,为了更好的应对将来的10年。

2 i7 ^+ v: Y; C6 \70、但我们从来没有暗度列出重组费用,然后告诉你在估算我们的正常的红利本领的时间忽略它。固然,如果某一年真的有一项非常大的费用发生,我会在点评内里提到。许多分析师跟记者总是在这一点上犯错。

" s+ K4 G) v4 {( D b71、至于股权鼓励干系费用,如果说他不是一项资源,就似乎一个CEO对股东说,“如果你给我付出期权大概受限股票,别担心它对于收益的影响,我会把它调解过来。”

+ J( t0 t& _% F2 I3 ?6 p; i72、在大多数大型公司,股权积累薪酬占了前3-4名高管的总薪酬的20%以上。在伯克希尔,我们有几百个如许的高管在我们的分支机构,我们也付出差不多同样的费用。但我们用的是现金。我不得不后悔,由于缺乏想象力,我把全部这些都记在费用内里。

1 J/ R0 _' @7 S8 `3 t( y0 `73、在上世纪60年代的管帐疯潮中,有一个股市。一个CEO的企业要上市,然后他问了审计职员,二加二即是多少?审计职员的回到使得他得到了这份工作。固然了,答复是如许的:“你想让他即是多少?” 金融跟金融产物

5 j5 b7 q% X+ r1 S* H74、我们的三个租赁业务通过CORT(家具),XTRA(半拖车),以及Marmon(告急是罐装车)这三家在运行,每家都是各自范畴的龙头。

( G9 W* m! R, c, p* {' K S" \+ z75、我们也把Clayton Homes放在这个部门。公司告急收入泉源于贩卖制造房屋,但大部门利润泉源于贷款组合。客岁,Clayton成了全美最大的房屋构筑商,交付了42075户,占了美国新屋数目标5%。2 ?/ `( c" k$ X2 N' p

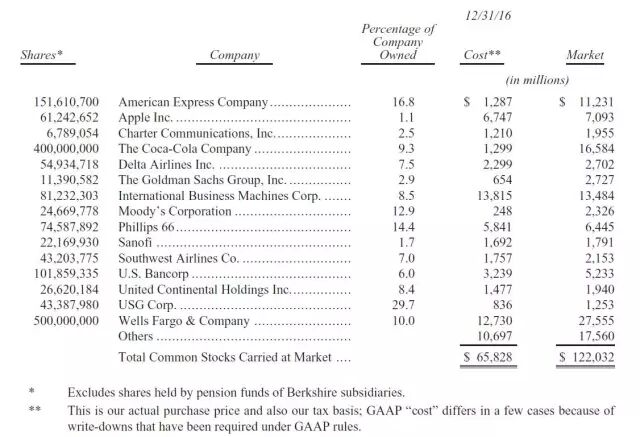

76、(时间有限,为了早点睡觉,就长话短说,下面的几段告急是在讲Clayton跟Marmon,总之就好坏常不错。特别是Clayton,从近几年的低利率情况受益匪浅,由于他给购房者的利率是固定的,且是长期的) 投资15大重仓股如下表所示:0 w! K% o4 w; B

“赌注”(就是如果你把钱放在华尔街的话,能赚多少钱) “赌注”(就是如果你把钱放在华尔街的话,能赚多少钱)

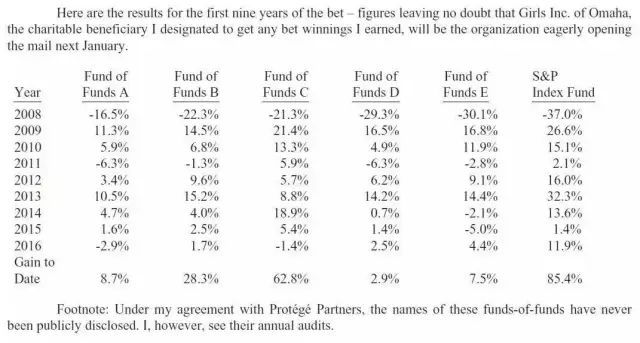

5 \' w7 P. f. @& M$ ~" E3 h77、这部门告急是9年前我跟别人做的赌钱。作为开始,我想简单形貌一下Long Bets(长期赌约)。, o) n. T& |5 P) O& ~

78、Long Bets是由亚马逊的Jeff Bezos进步种子轮基金建立的,是一个非红利构造,旨在管理长期赌约。你起首在longbets.org这个网站上发表一个发起,网站会在迢遥的将来日子告诉你谁对谁错。固然须要赌约双方都去网站确认,然后指定一个慈善机构的名称,到时间输了的一方的钱由网站运营机构转给慈善机构。4 b: C( Z/ [1 @

79、下面有几个故意思的例子,包罗有人赌钱打2029年,没有人工智能呆板可以大概通过图灵测试,赌注是1万元。谁赢了我不知道,但我敢下注没有呆板可以大概复制查理。尚有微软的人的赌注。1 w2 b7 T2 ~3 h0 Q, z

80、(接下来巴菲特讲了他跟一位FOF投资司理的赌注,也就是一揽子对冲基金组合可否跑赢简单的指数投资,由于近来这个变乱消息报道许多,时间有限,我就不翻译了,感爱好的朋侪本身去看)! E: t# b! A, L! ^& B# q

|

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 20:11:55

发表于 2019-6-13 20:11:55