各大银行最新存款利率表出来了,同样的100万,有人赚了12万,而有的人一年到头大概连2万都没赚到!数字也是一种语言,不妨让我们解读一下内里的玄机。

9 _% B; w$ s& J2 k3 Y% ?各大银行17年利率曝光!

1 @. o9 G: B0 ?" H7 [$ E " F6 Y+ K" ]- B8 V* o6 v6 O, n " F6 Y+ K" ]- B8 V* o6 v6 O, n

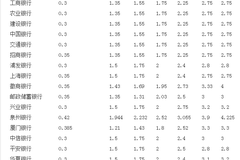

机构发布的各银行最新存款利率体现,银行各期存款利率上浮幅度有所进步,不外各家银行的存款利率差别仍大。此中国有银行的存款利率广泛偏低,城商行的存款利率则通常都比力高。

6 s6 R6 B) t B8 Y4 S就拿部分银行在北上广的定期存款利率做对比,农行、建行、交行、招行的存款利率最低,此中一年期利率只有1.75%,而渤海银行、上海银行的存款利率则比力高,一年期存款利率为1.95%,两者利率相差0.20%。

' ]+ m; F# _+ e% h假如有两个储户分别把10万元存在农行和上海银行,前者一年能得到的利钱为1750元,后者能得到的利钱为1950元,两者相差200元。

) z# O- ^# F( D利润零增长,一个月流失4474亿!

' L' w$ a4 m! g6 c% | P天变了,2015年9月,中农工建四大行的红利程度正式全部跌入0增长期间,大量银行跌入个位数,预计很快将进入负增长期间,银行业的暴利正在被闭幕,可骇的还在下面!$ J. P4 O$ K5 ?6 M% f! e1 v

克日,央行公布了四大行的贷款数据,停止10月尾,工农中建四大行各项存款为54.74万亿,30天时间,各项存款流失4474亿;此中境内存款,流失4038亿;境外存款,流失436.63亿!

( B: s7 x' ^- x更可骇的是,停止10月尾四大行贷款总计为35.69万亿,30天镌汰了656亿!这是2009年以来,银行贷款初次降落!贷款将产生无资本收益,占到银行利润泉源的80%以上,贷款降落,将让四大行真正开始鉴戒!

; u. b6 \7 h9 n( m5 Z: s, l$ D" \想要的没来,不想要的“坏账”却来得更猛:本年前三季度,各家上市银行不良贷款余额和不良贷款率广泛上升,农业银行的不良率更是站在了2%。5 i8 v$ [( C5 c8 j w

看来,银行们风俗了的“规模即效益”的谋划模式,是真的连续不下去了。

6 n2 p! N1 q! i4 J存银行,越存越穷!

6 _! N- w1 K) B9 C$ b# J: ]! D除了上调上浮幅度,也有部分银行下调了部分限期的利率。国有大行中,两年期存款利率最低上浮由上季度的7.14%降到了0,而三年期和五年期最低存款利率仍旧没有上浮。别的,数据体现,在观察的604家银行中,没有一家银行活期存款利率上浮到达30%。

" p- C) B/ W8 K% q: X国有五大行活期存款利率以致低于基准利率,仅为0.3%,大略盘算1万元的活期存款,一年下来只有30元的利钱。在这种低利率下,活期存款是一种不符合的储备方式。1 L. y. n# \" S2 b

统计数据体现,银行三年期定期存款利率上浮幅度远小于其他各限期上浮幅度,大多数银行一年期利率上浮幅度都在30%及以上。分析师以为,这是由于银行罗致存款的意愿增强,但思量到如今经济下行压力较大,未来央行大概会进一步接纳降准降息的步调,银行对于罗致长期存款的动力不大,对于资本较低的中短期资金较为渴求。

& q: M2 \5 N- v7 M因此对两年期以内定期存款上浮力度较大,对三年期以上定期存款利率上浮力度较小,以致多家银行出现限期与收益“倒挂”的征象。" f1 E8 \. h$ Q9 c6 e/ a( j9 d

在当前经济下滑,银行全面进入负利率期间,老百姓存在银行里的钱现实上是亏本的,那我们应该怎样去做投资?4 L _: }2 E: f f/ ~

平常投资者怎样理财增值 ! A$ I% a: r* L# F% f m# M9 o

此时,平常老百姓到底怎样理财?对此,业内人士以为,平常的投资者来说,可以设置一些较好的钱币基金、银行保本型理产业物、国债等,“这至少比存定期好很多”。

% S; s2 P; w; x* w- ^/ g起首,积极设置避险资产。

' h/ u$ J" i+ [ N$ x“盛世古董,浊世黄金”,盛世通常指经济繁荣、住民产业快速增长,古董炒作的空间大,在经济荒凉时期,各行各业都在去杠杆,黄金无疑是住民避险资产首选标的。与此同时,美元、瑞士法郎等避险钱币的国债资产也可成为一样平常家庭的选择,住民可以通过投资境外多元化钱币低风险资产为标的的QDII,间接持有境外避险资产。& n& H: y5 n/ {; y0 i8 M# s

其次,得当加杠杆增持二线都会核心地区的房产。! j, |9 t0 r" @' ?. l( Y" r1 K

当前,一线都会房产投资门槛过高,而在一些交通便利、生齿净流入、根本办法等配套完备、租售比在1/300-1/500的二线都会核心地区的不动产,作为住民资产设置的安全性风险较小,收益性也能得到包管,二级市场交易业务生动使其活动性也不错。因此,住民可得当加杠杆增持这些地区的房产,有用对抗负利率对自身产业造成的腐蚀。

: q* T' \# z& j& }; N末了,加大对自己康健、职业本领提升和子女教诲的保险资产设置。 v: O$ J0 C7 @

如今,各大保险公司已经开辟出得当中等收入家庭的养老、大病保险、子女教诲的保险产物。负利率期间,在包管一样平常开支的条件下,老百姓应得当持有这些保险产物,增长对自身康健和子女教诲的投资,以备不时之需。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 20:06:43

发表于 2019-6-13 20:06:43