��������һ�ּ����Ȩ����������Ϊ�Լ����Դ��첢���ƻ��ң��Ӷ����ؾ��ã��������б��ȸ����˸�������Ρ����������Ļ������ɷdz���������Ŵ����ɵģ����в����ܴ�����ң�ֻ�ܹ�ͬ���к���ҵ����һ����ϵ����ͬ������ң��κ�һ�������ӣ�������Ӫ�������еĻ�������Ȼ��������ҵ���˶�����˳���ڵģ����ǻ�������Ҳ�������������ڣ������û����������������õĻ������ӱ�������˵���Dz���ŵġ�

1 k0 r' m0 ^, V# m3 X0 R

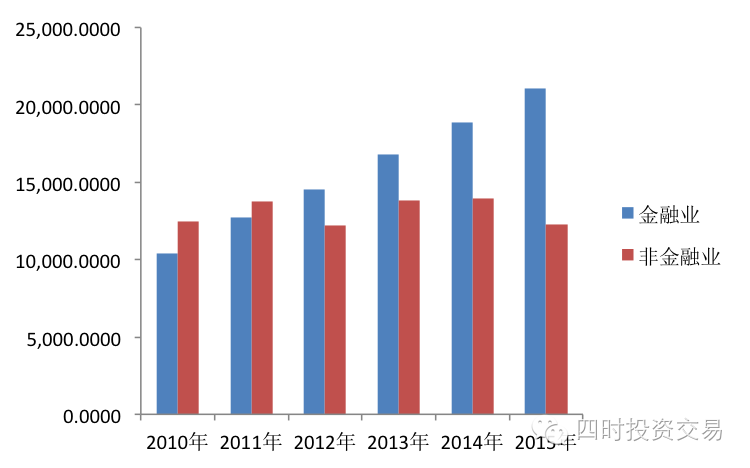

: E. Z& r# X0 r5 d" Y$ n ���д�����ҵļƻ�������ġ�����������Щ��������������棬�������д�����ҵ�����Ҳ���Ƶ����������ҵ���еij��������������������ŷ���ձ��������������һ�������& C! s8 o( w6 E

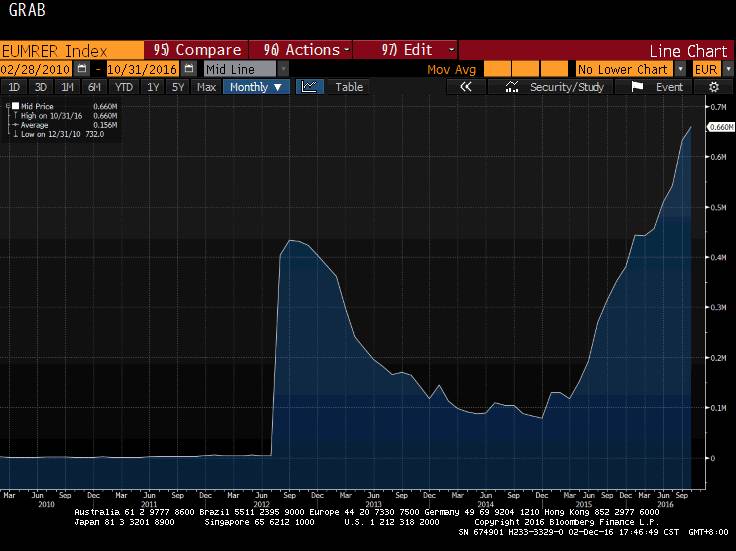

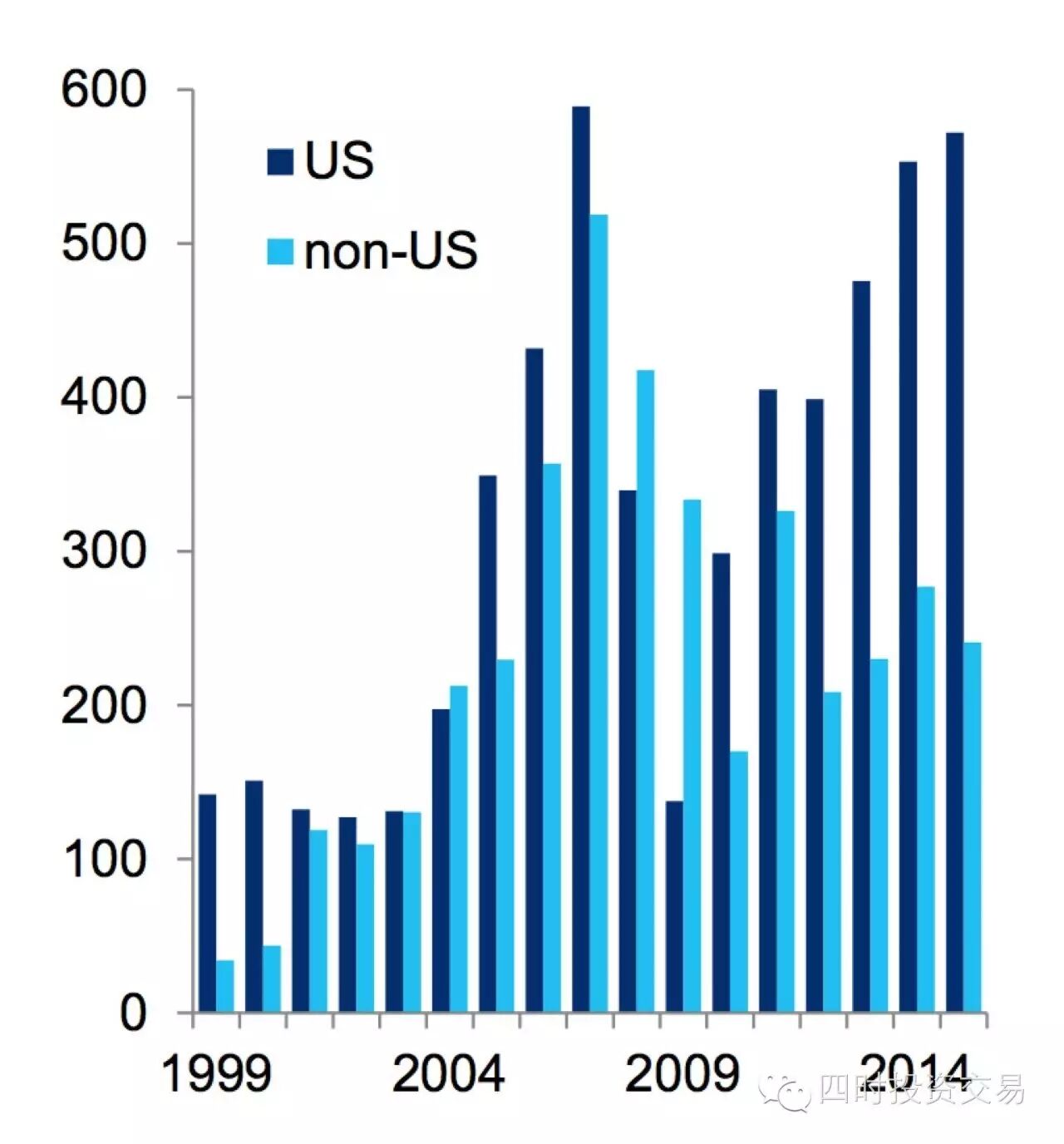

7 R$ p9 k( o# o. Bͼ1 ŷԪ����ҵ���еij�������% P! T1 E1 V- Q' y" v

& `# n# ~) K) i" T3 l & `# n# ~) K) i" T3 l

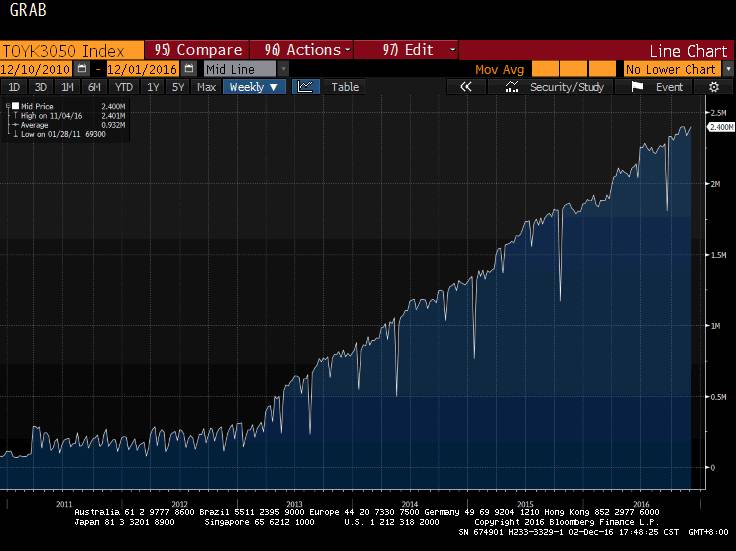

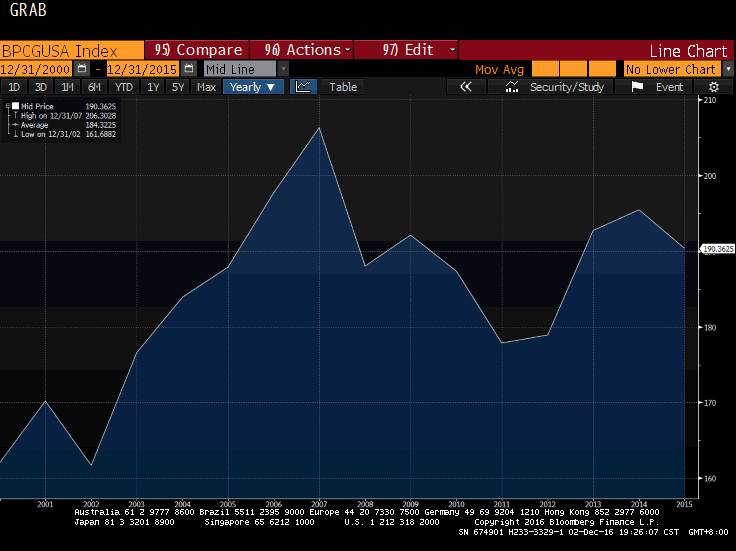

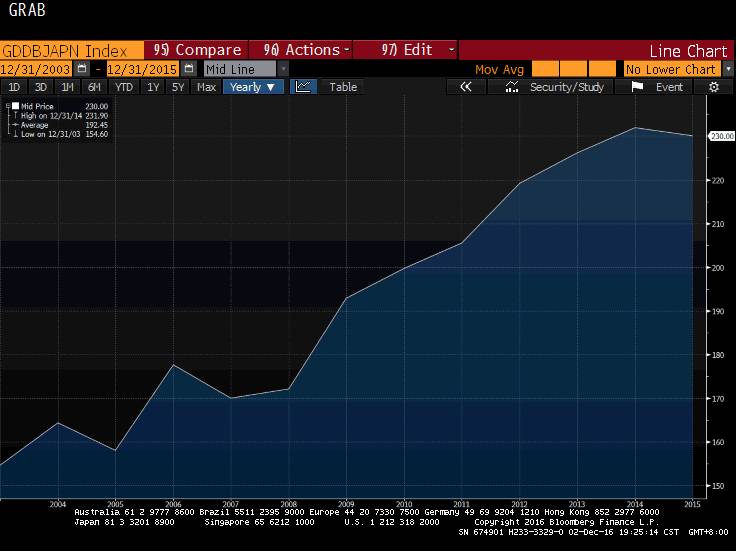

ͼ2 �ձ���ҵ���еij������𣬸�ŷԪ��һ����������һ���߸ߵ�̬��% ^: A4 C; W% B# H9 H% F# [

: z! m+ _$ d8 r9 V. }0 eͼ3 ŷԪ��M2��������

$ a, n- Y# ^- q2 c' a9 Kͼ4 �ձ�M2

/ V; A' H2 _' S: t) | ����ͼ�п��Կ�����ŷ���ձ���ҵ���д��������еij������һ���߸ߣ���M2������ȴ���²��𣬷����������б÷��������˶��Բ�û��˳�ƶ���ȥ����ʵҵ������ſ����ҵ���е��ʲ���ծ��������Ͷ��������µĻ�������ҵ��Ը����������µ�Ͷ�ʣ�û�����ܵIJ���ʽ��˶��Ĺܵ��Ƕ������ģ�Ǯֻ���ٻ����ݵ��

9 p9 U4 a c [& q

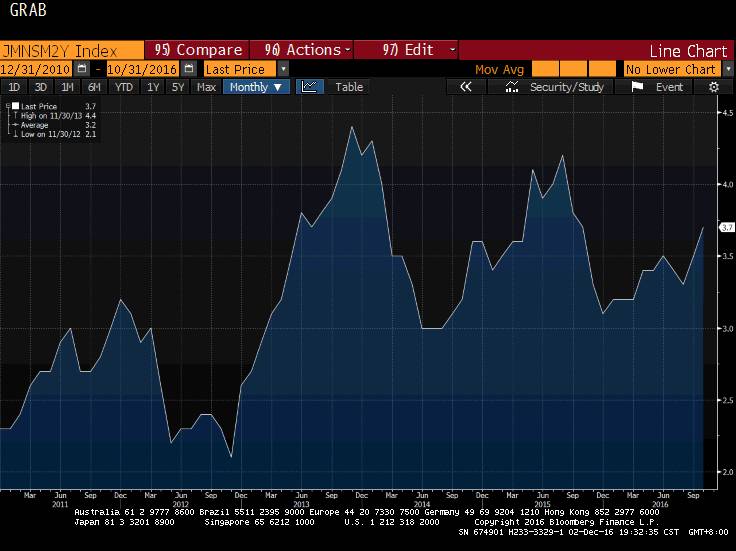

" s7 g8 Y6 z( u# ~7 L+ I$ k- h wͼ5 ������ҵ���еij��������Կ�����13���ʼ���� " }! c7 p0 J: S- E2 ` " }! c7 p0 J: S- E2 `

+ ]4 x: o& b8 ]& h ������������˵����Ȼ������ҵ���еij��������13���ʼ���䣬���Ž���Ȼ���Ե���ҵͶ�ʣ����Ժ����������׳������������������������Taper��ծȯȦע��Taperָ��������̭���¶ȹ�ծ�ٳ֣���������ҵ�����Ը�ļ�ǿ�������������һ�����⣬�����ľ��õ��ò��ã����Ǵ�������������Ϣ�����Ϳ�ʼ�����ڶ��ߵĻ��⣬�����˶���Ϊ����Խ��������ʵ��ҵ��ͨ��Խ�����Ŀ������������Ϣ�Ŀ�����������һ�㣬�Ҳ������ɡ���������ľ���������������еĸ���ǿ������ôhourly earnings(ÿСʱ����)Ϊ�β����ʲ��Է⣬���ұ����幫�������ݻ���һ�������˸�����������һ��˵����������Ѿ�������ʵ��ҵ���ֺ��������մ�����ľ����һ���̼��أ������ղ���̼��ij�̨����ij��ˮƽ���Ѿ�֤α���������õ�ǿ�����ա�

/ v" e& r: S5 A

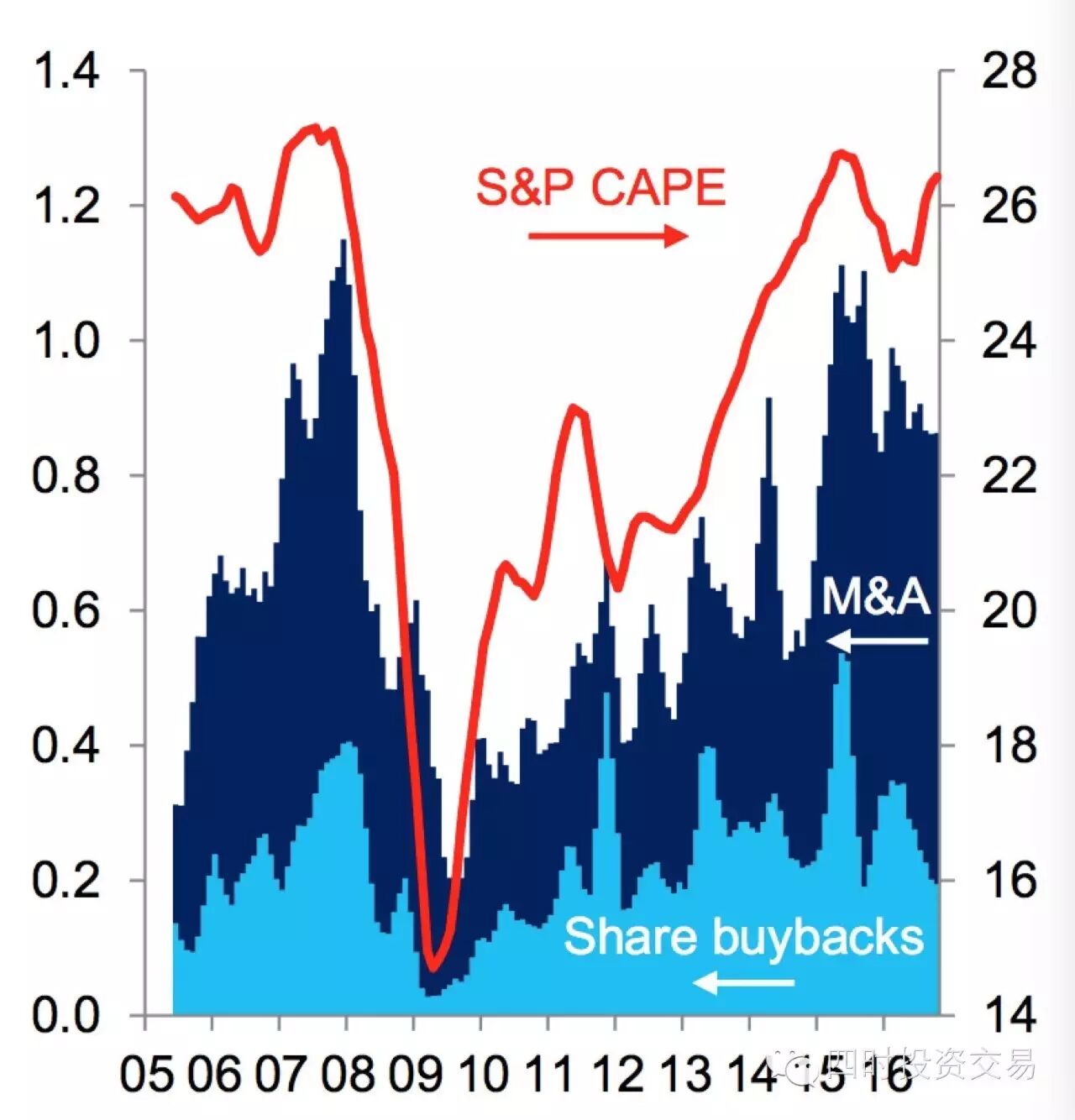

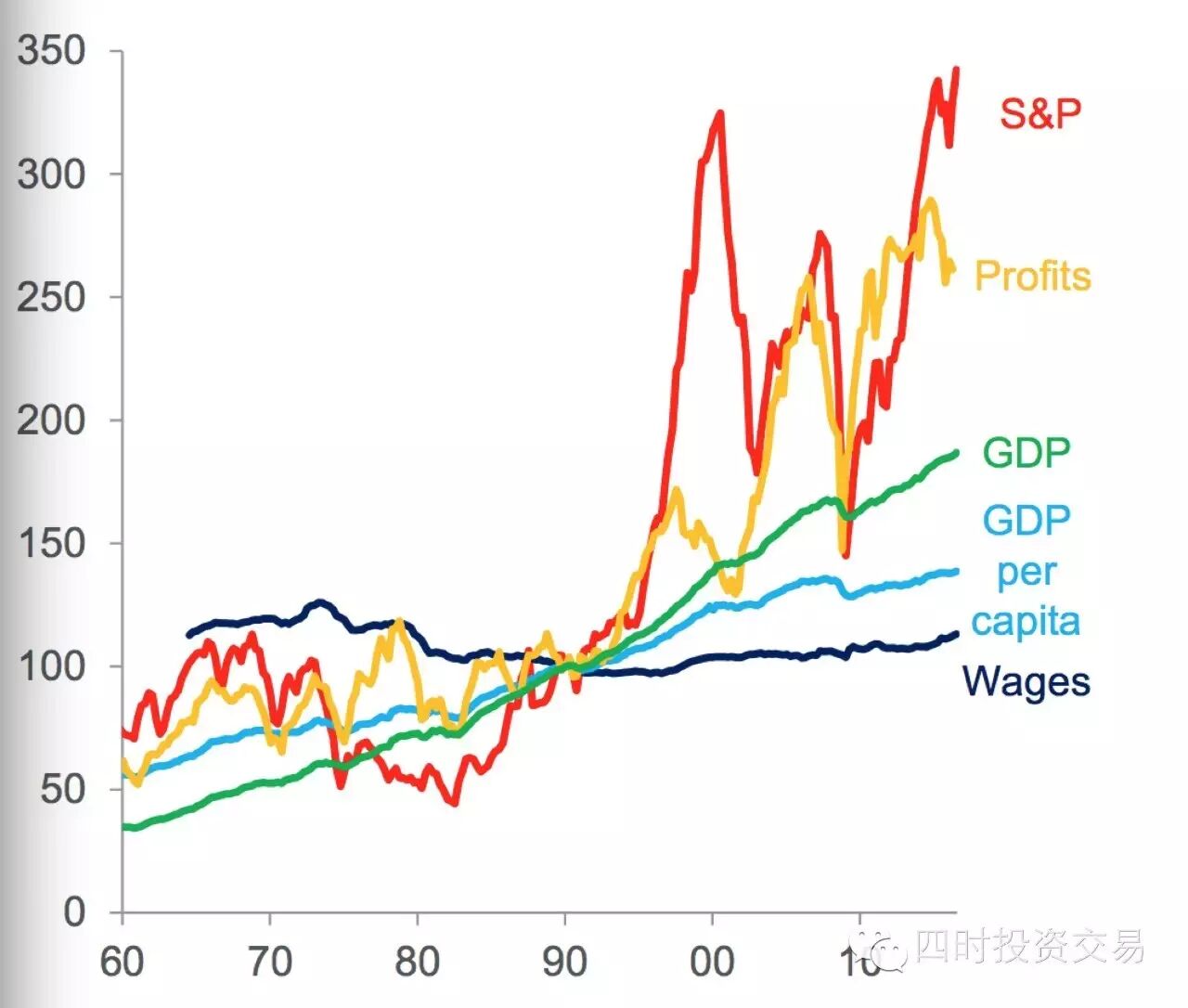

$ }4 v. `8 v% `7 C% W8 F( b* R4 h ˵�����������˻����ɣ��������û�����ȵ�ˮƽ��Ϊ��Ҫ������Ϣ�أ�����Ϊ����������ҳ����趥�ž������еľ�ѹ���ս��˶���ȥծ�иܸ˵Ĺ�����һ�����Ƶ�ζ������������ͳ��������������500ָ�����Ƿ��������ܸ�ϵ�������ָ�ϵ���ڽ���������˱��룬�ͻ�����ҵ��������Ź�Ʊָ�����Ŵ��¸ߣ����ͬʱ�����ջع�ָ��ȴ���ֳ������500���Ƶľ��ܸ�ϵ�ԡ��ҽ�ȡ�˼��Ż������й��ڱ��չ�Ʊ�ع��Ͳ�����ͳ�����ݣ����Ž��⼸����ҵ�ʲ���ծ�����ٻ��Ĵ����ֽ�߸����ϵ�PE�����Dz�������������ҵǮȥ���DZߡ�������ҵ�����һ����ծ���Լ���Ʊ����Ϸ���������Ʊ�ع�������������2010���Ժ�������ҵ��ʼ�Ӵ�ع���Ʊ�����������ʵ�徭�õ�Ͷ�ʻر��ʿ��Ի��������ʽ���룬��ô��ҵ��û�����������ֽ���˵��Ǯ�˻��ɶ��ģ�ֻ����Ͷ��Զ��������������Ļ����£���ҵû�и�����������������ɶ�����ʱ����ֺ죬��������������±�Ǯ���͵��ʽ��Լҹ�Ʊ�������ɼۻر��ɶ��Ͳ�ʧΪһ�ָ������Ե�ѡ�����ǣ����յ��߸߸����ϵ����ں�õ��������ɺ͵�Ϣ���������Ǹ�����Ļ�ů��

" ^0 d" N7 P/ \( O2 f0 i9 y0 T6 v1 Y$ A+ }

ͼ6Ϊ���չ�Ʊ�ع���������P/E�ĶԱ�ͼ

0 n7 K4 X+ f8 D) q- rͼ7���Կ���������Ʊ�ع��Ĺ�ģԶԶ�߳��������Һ͵���0 E3 g) Z' l) ]0 E5 r

8 x( A/ O" E; ~$ {; ? 8 x( A/ O" E; ~$ {; ?

ͼ8���Կ��������������ָ߳�ŷ���ձ� 1 s5 Z( k1 P' M, k, U 1 s5 Z( k1 P' M, k, U

- O' F9 E3 ?6 n3 B6 @2 a3 m" H: s! l ĩ��תͷ�����й����������Ӹ��Ӷ�䡣�����й�������ϵ�ĸ����ԣ���ʵ��Ͷ��������ͬ�����µĻ����£������ʽ�û����ŷ���ձ�����һ̶��ˮ��ſ�����еı��ϣ�Ҳû�������Ĺ�˾����������ع�������Ʊ�������ڹ������д����ơ����ղ���Ȳ�������ʹ��ɵĸߵ����ܲ��Ĵ����������ת�����б����ʽ���ͬҵ���ƣ������ʽ��ί�⣬ί���ʽ�Ӹܸ�����ҵծȯ����ҵ��ծ��ȥ�����ơ�Ǯ�������ϵ��������ת������ת����ʵ�徭�����ȴ�����˹�ģ�����Ľ��ڻ�������������ʱ����ڻ�������Flow�������ҵ��˵���˾���ס��Ĵ���ͨ������������ҵ��������Ϣ������������µ���·Ǯ����Ȼ���Dz���˵���о����������չ��̷ѣ��������û��������Ϊ�н�Ļ������Ǹ�����֪���Լ��Ĵ��Ӧ�ý���ĸ���ҵ��������Ϊ�н����˱��Ϸ��ա���ɢͶ�ʵ����á���ծ����ƱIPO�ȣ�����Ҳ��ͬ��������������������вٳ֡������ӹ�˾����Щ��ͨ��ҵ���ˡ���֮�����ڻ�����Ϊ���ձ��ϵ��н�Ҳ�ã�����ϵ��ͨ��Ҳ�գ�ˮ����Ĺ�������Ҫ����һ���ŵ��̣����µ���̷ѡ����Ǻܲ��ң�����ͼ������ҵ�ͷǽ�����ҵ������ĺ������������������ʽ�����̫�����ۣ�������̷�֮�����û�ж���ˮ�����뺣�ˡ�: ^4 m, [7 O2 X# P& e

B# P2 `$ f1 r: n4 g6 P9 Xͼ9 ���Կ����й�����ҵ��ҵ�������������������ǽ���ҵ�ʲ��Է⣬���ҽ���ҵ������ԶԶ�߳�ʵ�徭��

' M- m/ n8 c0 J1 X/ U( ]( a% G# L4 S : \. u5 f( ]* k, Q+ H% s0 w w : \. u5 f( ]* k, Q+ H% s0 w w

��ʵҵ��������Ͷ�ʽ���Ļ����£��ʽ�ֻ�ҿ������ʲ��ֱ��д�ת������Խ��Խ�ߵĸܸ˺���ĭ���������������ѹ��ծ�иܸ���˵������ܸ���ʵ�Ƿ����������ģ�һ����������ĸܸˣ�Ҳ����Ͷ����ͨ��ծȯ�ع��Ӹܸ��������ʽ�ʹ���������Ժ������ĸо�����������ع��г�������ҵ������������Ȼ������Ѹ�ҹ��7���14��Ļع���ȫ��������Ҳ�ͼ����ڣ����60�����ڵ�ծȯ�г���ģ������ܸ˲�������һ���Ǻ�۵ĸܸˣ����������Ҫ���Ĵ�ܸˡ�ͨ����˵�����д�����ҡ�Ϊʲô˵���д�������أ�����������Ψһ���Լ�ȡ���Ļ������Ǵ���ƽ��������ҵ����ʲô�����أ����Ǵ���ǿ���ʵ�ַ��ո��룬Ͷ�������ٵ������е����������ǵײ��ʲ������������仰˵������Ǹնҵġ������һ�����жԴ��˵��������ھ�տ�ʼ�ҵĴ��նң���Ϊ��ֵ�ͣ���ֵ��ϸȡ�����ҵ��ʲ���ծ�����ǹ���ȫ���µı����䶼�����������ǣ����ڴ���Ǹնҵģ������������ȹ̵ģ�Ҳ�����������ȹ̵ģ��������вſ��Թ�����վ�������Ӷ����̾��ڵĴ�ծת����չ���ڵĴ����ʲ���ĩ�����ǿ���˵���ն��ǻ��Ҵ���Ļ�ʯ�����д���Ƕ�һ���ĸնҲ�������������ǻ��Ҵ�������塣������ʵ�����أ����ѷ��ֳ������д��֮�⣬�������ơ����ղ�������һЩ���в�����̺��˸նҵ����ԣ���Щԭ�����ʲ��������ԵĹ��ߣ���������˷Ŵ�ܸ˵Ĺ��ߣ���ҵ��ծȥ�����ƣ�������ȥͶծȯ���ⲻ���ǻ��Ҵ������������ô�����һ������ܴ���ȡ�����������ܸ˱����ȱ��ڻ�������SEC���ڹ̶������͵Ļ��һ���MMF�����иնҵ����ԣ��Ѿ��Ļ�ҲҪͨ�����һ���ĸ�������ö��ʱը�����������ҹ��ϵҲ���ѷ���������۵Ĵ��ڣ��������˶��Խ�����MPA���У������ӹ�˾�ϵ�¹��Լ�ʢ˾���ļ�Ϣ���ۣ����ڽ�ָ�������ӿ���ķ��롣Ԥ�������͵IJ����Ѿ���Ϧ�����£������ľ�ֵ�Ͳ�����ǽ�����չ�ľ��棬����ƴ�����ʲ������ı��죬���Ǵ���Ӽ̳���նҵ���Ϸ���ҿ����˻����������ĺá�

: m/ E" I' l, a3 m0 Y# ^/ e" {. N. Q( ^3 C6 f9 f

����ŷԪ�����ձ����������й��Ļ��������Ǵ�Ҫ�Ѿ�֪��Ǯ������ȥ�ˡ�ŷ���ձ���Ǯ���۳��ݣ�һ����ˮ������ȥ�ع���Ʊ��ĩ�˻������й������֣��ʲ���ĭ����Ҳ����������������ƵĴ��ڣ���û�ж���ˮ������ʵ�徭�õģ��������й����ַ��ز����۸��ǽ�һ����ѹʵ��ġ��������߲������û��Ч������Ǹ����á�- f% R6 u: }/ u _# e. N2 n

% F! `, B! W6 k- [ ��ô����̼��أ�Trump�������������Dz��������µ������أ����Ƕ����ͼ�𰸾Ͳ��������ס�

/ ^2 k( S: ^% o) g- v8 F- M ͼ10 ����˽�˷���ܸ��� ͼ11 �������ָܸ��� ͼ11 �������ָܸ��� ͼ12 ŷ���ָܸ� ͼ12 ŷ���ָܸ� ͼ13 �ձ�˽�˷���ܸ� ͼ13 �ձ�˽�˷���ܸ� ͼ14 �ձ����ָܸ� ͼ14 �ձ����ָܸ� ( }0 @! Y D3 r5 Z. q0 v ( }0 @! Y D3 r5 Z. q0 v

6 }& h- o9 H, W: i7 j' G4 ^

���Կ���08�����Σ���º�˽�˷���ĸܸ�ֹ����ǰ�����ֵĸܸ�ȴԽ��Խ�ߣ����Ÿܸ˵����������IJ�����һ�ֵľ����������������¾�������̶�в����Ρ����ǣ�����������ȪԴ��˽�˷��룬ȪԴ�ڴ��ڸı��Լ������Ը���ͼƻ���ȪԴ��ÿ��ס���ж����л���ȥ�����Ǯ��ͬʱ���⻨�����Ǯ�������Լ�������ˮƽ������֮��ȫ������������ˣ��Ʀ����ʵ����Ҳ�������Լ��Ľṹ����Ŀ�������߿��й������߹�����λ������˵������ý���һ�ߵ����߿��й��ˡ�ī���������������ǵĹ�����λ��������û�з�ʡ�������ڲ��Ľ��̻��������²㲻��ͣ����ƴ�����Ͷ����Ľ������ܴӾ�������Ӯ������������Trump�Ļ��������Ƿ���Ի���˳��ʵ�У�������ʵ����ȥ������������ҴҴ��һʱ��ͨ�ͺ���Ū���٣��ټ��϶Խ��ڻ������ϵ���ɣ�������ĸ���������һ��߸��ͽ����ٴν���������ͣ�ͻ�Σ�����������ҿ�����ͨ��Ҳ�ã���Ԫָ��Ҳ�ã�������һ����ɽ����

! ^5 u; Z& e9 P% L* E5 {1 R2 ~* ^* d8 {+ }6 X2 n

6 _7 ?% m& q$ b

���������ڱ�Ӧ��һ���ܸ������Ĺ��̣��ۼ����ܸ����ۼ����ܸ�������������ڼӸܸ˵Ĺ�����ӭ�����ٺ��������ڽ��ܸ˵Ĺ�����������ʹ�����нṹ������װ�����ٴ�ӭ����һ�ֵ�������������º���ѧ�����ܿ����Ƶġ���������IJ������ߡ�������������Ļ������ߡ�������08�����Σ������ʹ��ȴ�ýṹ�Ըĸ�ֹ���ڴˣ�������Σ������ʱ�䡣 V' f5 G( H+ Z4 ?0 t

- [ h4 b. ?8 M/ ~

; R# Q/ O- X9 j7 B2 e6 Y �ڸ߸ܸ��Ͻ�һ��Ѱ�������������ֹ�������ܸ˵�ͬʱ���нṹ�Ըĸ����������һ������������������������Ƕ��Ͽ������գ��Dz���ƫ�뾫ȷ����·��Զ��һЩ�أ�. k) H$ `# @1 E

( p9 d' E9 n, {7 e: `9 O6 h) Z

- @! L9 o& { c* `

ĩ������һ��ͼ�����ģ����ǿ��Կ�����ƽչ��ְ��Щ���������ɫ�����Ͷ�����Ĺ������룬̾Ϣ��$ b( a/ ?- j3 a7 [. V

2 T+ Q8 K1 e! P4 ^) |" n |  |�ֻ���|Archiver|

( ��ICP��12001440��-3 )|��վ��ͼ

|�ֻ���|Archiver|

( ��ICP��12001440��-3 )|��վ��ͼ

������ 2019-6-13 20:08:02

������ 2019-6-13 20:08:02