|

十年黄金期间难再来 苦苦探求的下一个“泡沫”在那边? u' ?) q) t& {( b& c/ g

作者:管清友、张瑜、吴清羽 " X1 D: f @7 A) B1 {

泉源:清友会

( w; F$ ], K0 Y 眼下经济不得不让人遐想到2002年,当时也是表里交困,但随后却迎来了5年均匀11%的高增速。我们不禁要问,十年前的黄金期间还会再来吗?答案好像并不乐观。

. a' w* g' @2 p# d9 l 民生证券的管清友等人研究表现,活动性在各类资产中的无序轮换,投资时钟的履历失效,取而代之的是 资产轮动的新逻辑:活动性大水将流向全部代价洼地,并敏捷将其沉没,筹码要疯抢。下一个泡沫化杠杆化的范畴很大概是无形资产的资源化。 / Z7 z9 a: h$ j) k% t

1 十年前的黄金期间难重来

0 ?9 y3 d2 m! ]7 I9 N8 E0 h' N 汗青总是惊人的相似,却又永世不会简朴重复,十年前的黄金期间难重来。 ; u0 D, { W7 H+ \* b. s

眼下经济不得不让人遐想到2002年,当时也是表里交困,但随后却迎来了5年均匀11%的高增速,我们不禁要问,当年的黄金期间还会再来吗?哪些因素发生了改变? 6 a' Y8 u* U$ t1 N9 ^. k

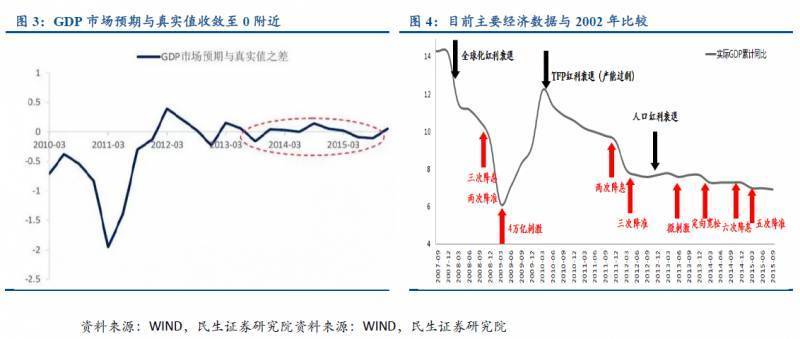

当下与2002年拐点处有诸多相似:

" A/ \, y1 H0 a9 ~ 1)经济增长皆位于十年底部,GDP增速现在6.8%,已往十年均值9.56%,2002年8.7%,当时十年均值10.37%; % \2 b$ l! k% {' c! E1 j+ D

2)代价皆以上游通缩为主,但边际改善,现在PPI已经一连50个月为负,1月起跌幅收窄至-4.9%,2002年时PPI跌幅收窄,共计21个月为负;

$ Q' Y$ z/ G1 \. F 3)长端利率皆位于汗青低位,现在长端利率2.84%左右,当时低至2.4%左右;

: F, N' O. X- z7 g9 Y$ C' U 4)外洋经济政治皆阴云密布,现在发达国家放水灌出来的复苏弱不禁风,新兴市场资源卖出来的钱币反复失事,民粹主义仰面,暴恐反复;当时美国互联网泡沫幻灭,新兴市场受亚洲金融危急重创,911暴恐,环球金融市场风险偏好急剧降落; 5 U( p& d$ b. G$ g" l

5)美元边际紧缩搭配低油价,现在是美元加息落地后阶段性见顶,指数冲高100后走弱,原油代价位于38美元左右,当时为美元降息周期竣事与加息周期开启的中心时点,指数冲高120左右回落,原油代价28美元左右。

$ H3 X$ p2 m5 @6 @7 m# ? 6)对于外围的预期比力悲观,对于CPI太过关注。现在,对于发达市场用水灌出来的复苏广泛心存疑虑,美国加息节奏广泛预期放缓,太过关注CPI的上行,以致开始太过担心起了滞涨;2002年时,对于外洋经济也是偏悲观,特别是911打击后以致升级为担心天下性阑珊,同时由于CPI下行,也引发了市场的不理性关注,进而引起了对于长端利率的太过追逐。

?! P" M2 w, ?+ A 逝去的芳华难重来,高增速变为最熟悉的生疏人: ; ~9 Q/ x$ o& u. c( m" _+ ?

2002-2007年的高速增长是依托“地产+出口+基建”三轮驱动的,危急后在经济政策刺激下委曲转为“地产+基建”两轮驱动,眼下仅剩“基建”一轮蹒跚。

* a) n+ y# G% \6 v" h 1)生齿红利不再来,地产挥别黄金期间。 - S& L( m# d% p9 U3 \- f

20-29岁刚需生齿自2013年开始降落,68亿量级的库存即便按照2013年13亿平米的天量贩卖来估算,也要消化5年,更况且新开工不停高于贩卖面积,所谓的去库存并未实质性开始,当年大张旗鼓的房产期间难再来;

. m Z3 _! r4 Q! t' R+ Y+ W 2)入世红利不再来,出口再难过以大任。 6 w: z2 z6 ]- M

2002年-2008年,WTO推开了外需这扇门,买通了增量市场,出口均匀增速高达28.5%,对GDP增长贡献峰值到达14%左右,眼下,金融危急三波荡漾打击叠加环球贸易再平衡压力,已往12个月出口增速-8%,将来不拉GDP后腿已经实属不易。

( M+ N! v' Q$ k0 V0 H& n$ ]3 @! I 3)政府杠杆红利不再来,基建可托底难上拉。 & T. k( K) L* r$ A3 Q

已往地方融资平台软束缚+官员考核GDP为纲的举动鼓励+地皮增值带来的财政收入无忧,眼下来看,43号文叠加地方债管理做硬了束缚,反腐海潮根本拍断了官员鼓励链条,房产期间的衰落拖着财政苦不堪言,固然本年以来迫于稳增长的压力,以上三个方面边际上都有所松动与改善,但难以形成反转,已往的霸道扩张期间一去不复返,基建只能是不可或缺的拐杖,无法成为全能的通天梯。 8 U% V, W: O" ~( T% E/ f. x

0 L: ]/ `4 {3 W9 o5 X# t: {0 R& x

2 那些年被活动性玩坏的资产

2 J. X6 C2 U$ W/ S 2012年经济有趋势性下行压力以来,经济破不破不再依从其自身周期,而是完全取决于稳增长的力度,经济周期人为熨平拉长,同时活动性以快于经济一倍多的速率加快泛滥,预期不清朗+政策颠簸导致投资者举动短期化+杠杆化,由于杠杆资金天然具有内生不稳固性,一旦资产代价上涨预期改变,加杠杆敏捷转为去杠杆,随即带来活动性在各类资产中的快速轮换,投资时钟的履历失效,取而代之的是 资产轮动的新逻辑:活动性大水将流向全部代价洼地,并敏捷将其沉没,筹码要疯抢,否则不但赶不上增值以致会被套在高点。

3 d" J6 q4 X! _) l: c0 { 2012-2013年我们看到了20%收益的信托产物满街走

- F5 d7 O$ `5 ?8 G. b8 X 2012-2013年信托市场非常火爆,2013年底信托资产余额到达约11万亿,较2011年底增长了126.69%,两年间年均增长50.56%。 2 h) {9 R7 \$ n. ?; [6 T6 n0 ?& w. Y

2014年后信托增长速率敏捷降落,取而代之的是一轮股票市场的大牛市

4 y) D0 ?" z1 p/ i6 Z0 J9 h 2014年之后,信托资产总规模固然依然在增长,但是增长速率敏捷降落,2015年四序度仅同比增长16.62%。

) O/ o+ J# E% K" ^4 e; V* t 与此同时,股票市场行情开始启动。创业板指从2013年底的1302.67点上升到2015年6月盘中最高4037.96点,增长了209.98%;沪深300从2013年底的2330.03点上升到6月盘中最高5288.34点,增长了126.96%。

8 Q% B( T& M d 2015年股市去杠杆后又看到了债券的大牛市,10年期国债破3%

# F/ q% {/ t" b 2015年年中股市非常颠簸后之后,股市去杠杆,伴随着债市加杠杆。10年期国债收益率从2015年6月的3.5814%敏捷降落到2016年1月13日的2.7237%,降落了0.86%。 5 W5 @' S, i3 X. d, r' x0 |

2015年开始,一线都会房价扶摇而上。

) \: N1 z- K( r) z4 b+ X3 F 百城住宅均匀代价从2015年1月的10564元,上升到2016年3月的11303元,增长了7%;此中一线都会则从2015年1月的28283元,上升到了2016年3月的35200元,增长了24.46%;在这此中的深圳房价停止2月房价指数同比增长57%。 3 l3 a* x, I$ U+ m" U) m# e, q

0 ]6 F% L# g) G* w, K* s 3 财产管理大期间

1 t" u P4 H" @9 Z 财产管理大期间,旧池子有阻力,难以承载 9 N/ V/ `' @ H. U/ O0 p

现在私家可投资产约100万亿,而且预计将以每年12-15%的速率扩张,但旧的资产池子难以承载云云泛滥的活动性。

' j; W! T# ~- s! ]. S: Q 房地产来看,资产存量约莫在200万亿左右,团体体量固然够大,但是如今已经薄暮之后,生齿拐点+库存高企,将来单靠一线都会也承载量有限; / @& F( r( F h

股票市场来看,现在中国上市公司市值为40.3万亿,我国现在证券化率仅为60%,相比美国(132%),日本(121%)另有空间,但是从具体板块来看,沪深300市盈率为11.31倍,中小板和创业板市盈率分别为62.86倍和75.08倍,市盈率分位数分别为89.4%和75.2%,纵然履历几轮股灾调解,代表将来经济发展方向的发展板块估值高企的情况仍旧未能缓解;

- j* ?: h& G# w/ S$ e" w5 k' V 债券市场来看,地方债5.8万亿余额,城投5.6万亿,光荣债9.8万亿,总体债券市场容量不敷,同时债券市场从客岁的股市非常颠簸以来紧张靠短久期加杠杆攫取收益,十年期国债已破3%,叠加客岁至今的稳增长结果一连发酵,CPI二季度仍维持高位,将来债券风险大于机会;

' P; H5 H: G0 h. n5 _* G% P/ h 重新三板市场来看,将来三到五年,新三板作为中国股权投资最大的增量可以吸纳一部门活动性,

9 f2 d. S, A- Y1 F 第一,新三板现在标的资产根本不存在泡沫,PE只有29倍,是创业板的40%。第二,新三板政策红利空间很大,创新层将成为中国注册制的试验田,机动的转板与退出机制有助于吸引更多的良好企业和投资人选择新三板。但思量新三板的总市值仅1.8万亿,资产池规模不敷A股的4%,池子空间有限;

2 G; t1 i: v+ s F9 {6 ]6 n 从PPP来看,2016年6.5%这一增长底线,基建投资至少需15.7万亿元,对应投资增速为18.7%。根据2016年政府工作陈诉,本年5000亿元的基建投资预算内资金仅比2015年增长了4.7%,将来基建更多依赖社会资源以PPP方式加入,停止2015年年底,已树模、推介的项目合计金额至少为5万亿元,而签约规模为1.7万亿元,仅占34%,将来随着PPP相干法律机制的捋顺、运营透明化、退出机制的完满化,PPP可作为长期稳固收益资金的良好行止,但现在承载量有限。 # x: a6 c3 _& O9 u. b- m* m

艺术品市场来看,停止2015年上半年成交额244亿,绝对规模较小,且艺术品市场标准化不敷,门槛较高,活动性流入的阻力较大。 ' {' E6 ]! c" _) I

4 下一个泡沫在那边?

7 U% T1 |( \6 e8 W; ` 下一个泡沫在那边?无形资产的资源化

. u. n S$ h z! k 传统大类资产由于杠杆高、泡沫高或承载空间小,活动性已经开始表现流入无形资源的苗头, 既包罗专利、商誉等传统无形资产,也包罗IP、智力、颜值等新兴无形资产。根据现在的市场形态和热门,当前IP资源化、颜值资源化市场、商誉资源化等热度较高,导致部门资产产生泡沫溢价,而智力资源化由于尚未形成成熟变现模式,仍处于估值洼地。 5 ^. S9 ~/ t3 I; t

商誉资源化来看,A股的高估值以及实体红利下滑增长了上市公司高价收购的动力,被并购资产的估值显着高出其账面代价,造成A股市场商誉占比净资产比例自2013年起快速提拔,全部A股来看,商誉/净资产比例已经从2013年的1.1%升至2015Q3的2%,创业板商誉/净资产从3.46%已经飙升至13.35%,具体到如传媒互联网及信息服务行业,其商誉占净资产比例高达20%左右,将来商誉的减值将会对公司红利造成较大的风险。

& [ {& s% _7 L, `7 h5 j IP资源化来看,IP概念涵盖范围较广,市场上较广泛的IP包罗:小说、游戏等具备情节内容的故事类IP、艺人明星等形象类IP、歌曲音乐IP、短语短句类IP等等。IP资源化在2015年进入白热化,IP资产代价直线走高。以IP资源化较为纯粹的标的,盗墓文学掌门人南派三叔所拥有的公司南派投资为例,2015年9月,南派投资得到小米、顺为资源和乐视的A 轮投资,融资金额到达1亿元。本年1月,南派投资再次得到小咖投资的1亿元资金,估值到达15亿元人民币。 v! `1 K. w7 ?# ?( E/ ^2 @

“颜值”资源化来看,颜值资源相较艺人IP资源更为纯粹,走偶像系门路,其特点是“颜值”偶像或个人拥有符合当代审美的高颜值,代表范例包罗女团、男团、网红、偶像、视频直播等。此中颜值资源化的代表女团组合SNH48的对应A股标的--富春通讯当前估值2015年PE150,2016年预计PE26。

$ x6 c/ e) ~+ D0 t+ C 智力资源化:智力资源是指人所拥有的知识和技能,由于现在尚未产天生熟变现模式,现在还处于相对市场认知洼地和估值洼地。其代表标的是以“智力共享经济”而着名的网站“知乎”,现在已得到C轮5500万美元的融资,引入战略投资者腾讯和搜狗,估值在3-4亿美元之间;也包罗一些智库、研究机构的资源化,将来会掀起一波海潮。 `" q& L, @2 M: I! _

5除了泡沫另有什么? # F r2 r% q* ~& c) @; [# W1 ^

除了泡沫另有什么?如今经济的题目就是将来的潜力 8 J. B5 S4 h# U+ M% g

长期来看,中国经济存在诸多布局性题目,但是这些题目也恰恰是将来的巨大潜力,面临经济危急,“this time is different”是大部门研究者常犯的错误,但假如可以开释如下红利,我们肯定可以迎来一轮不一样的高质量繁荣。 : @6 f5 J {/ s$ e' [- h9 A) a

1)“差距”带来的补短板红利:我国现在仍存在多角度的差距,东西部地区经济发展差距、城乡经济发展差距、国内国外的科技创新及高端制造差距等,这些差距的追赶就能开释出很大的空间。

/ ?, E* @ J! z( N 2)放松管制的制度红利:现在很多增长动力还在笼子里,如影视、文化与传媒等行业,须要进一步简政放权,活力开释。 9 X' }' y) ~) a/ Z, u T$ X" n: d4 E

3)单一体制下的改革红利:充实发挥单一体制的上风,可以不被长处团体左右,更有服从的推行深入改革。

+ ]# r2 x0 v9 t% j 4)供给侧改革的红利:环球各大经济体来看,我国现在供给侧改革的空间最大,一方面钱币政策还未陷入零利率,有进一步宽松润滑的空间;另一方面我国经济绝对增速较高,有较高的缓冲垫,盘旋余地大。

5 G. h% o0 l2 R2 \3 \ 延伸阅读 房地产:泡沫破裂之际还会有新泡沫?

+ s, ~/ u9 U) B' f! W/ o; ^% D 泉源:华尔街谍报(iMarkets) ! b8 R$ Q% J1 Z# ~# T8 z, j, n; v

住宅地产不停是中国房地产市场中的一个让人难以捉摸的版块(特别是经常会在泡沫破裂阶段再出现泡沫)。中国现在所面临的一个关键题目就是空置房屋过剩的题目。多年来盲目标造房带来了很多无人居住的鬼城。空置房屋过剩带来了两大紧张题目:

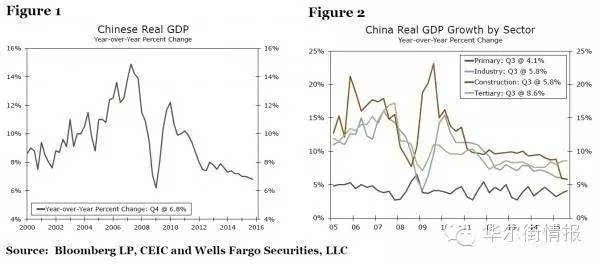

7 i( Q# q! L& y; A% _ 一是空置房屋过剩意味着新的制作项目被推迟,终极给中国的GDP带来了下行压力。房屋构筑增速从6年前的新高暴跌,拖累了中国团体GDP增速。

& M# m w8 ^5 u& X" l' v

2 p. k% E \8 X' D) R9 C, u 左图:2000年至2016年,中国现实GDP走势图。

5 c+ R2 C* Z0 m0 U+ _3 `5 |; l 右图:2005年至2015年,差异范畴现实GDP走势图。

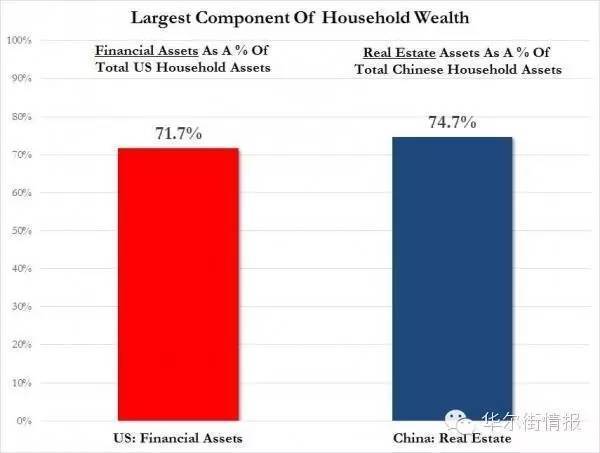

. P4 l- {0 O+ q 第二个题目是,正如我们之前讨论的,房产占到了中国家庭资产的很大一部门。 房价下跌将会引发投资者和斲丧者信心的降落。这终极会给实体经济带来影响。现实上,房价下跌对于平凡中国人的影响要弘大于中国股市泡沫时间给散户们带来的影响。 2 R! @6 p+ x' @8 @' a/ r$ j

- T. n( e5 f2 ^! ` 中美两国房产占家庭总资产比例。(赤色为美国,蓝色为中国) ! S |# F$ ?# y2 [! i: x

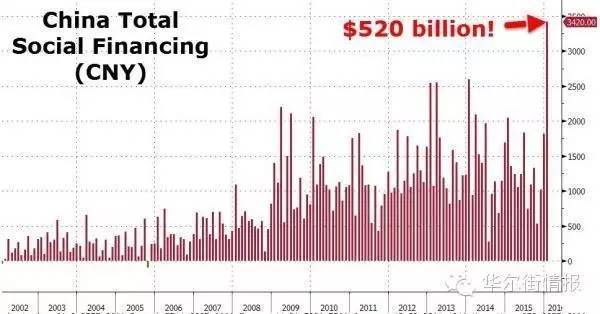

中国的办理办法是放松信贷情况以相干税收规定以刺激房地产市场。但是,这一刺激步调却带来了大规模的次级贷款敞口和不良贷款题目。 / W! j# P% G X7 }

信贷情况的放松在1月带来了520亿美元的新增贷款。

0 l2 y# V$ s0 g! q+ N

& ^+ u+ I2 [/ S- [ J N) ~+ D* L 2002年至2016年中国社会融资总额走势图 * I+ y- ~' W1 a% k

如美国一样,通过债务推动房价的步调带来了亘古未有的不良贷款的题目。不良贷款终极会通过债务置换股权的方式被埋伏。

( M# ?+ a. Y" S" k, P0 } 我们将在之后典范的银行接济讨论中再讨论这一题目。不幸的是,正如华尔街日报所报道的,中国次级贷款的题目正在扩大,已经不但限于银行。

2 k# Q1 ^, F' Q/ `. Z0 v: j 在中国,购房者一样平常须要付出30%的首付款(在2015年年末,政府为了刺激房地产市场曾下调首付款的比例)。但是偶然候纵然是在银行信贷非常宽松的情况下,人们仍然无法筹集到富足的首付款。那么埋伏购房者从那边筹集到首付款呢?固然是从所谓的其他“投资者”。在中国股市下跌的情况下,投资者正在转向P2P平台。

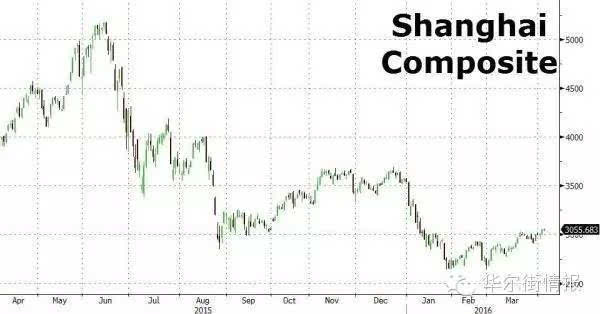

0 {9 M8 Y2 G' T" O' G" n+ s9 Q* v/ p/ @+ ]6 F: u

2015年4月至2016年3月上证综指走势图

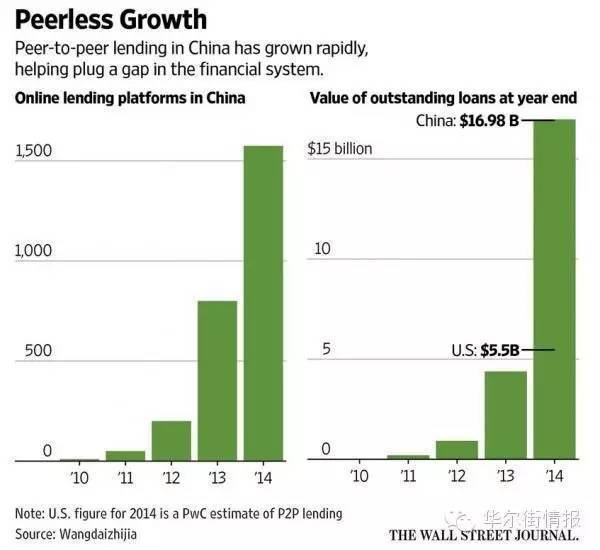

/ A4 R$ c4 F/ p4 h1 k. Z. D) E 中国的P2P平台1月向外借贷了1.43亿美元,而这一数字在客岁7月仅为4700万美元。P2P平台的题目在于它让更多的人卷入不良贷款之中。 ( g) Q Y# [% \& V: _

正如下图所示,中国P2P借贷在比年中快速扩张:

; B; }0 T- K( M8 t7 L/ |

# n# A) n% {% a6 E# ^# d, K 2010年至2014年中国P2P网贷企业数量和资源总额走势图

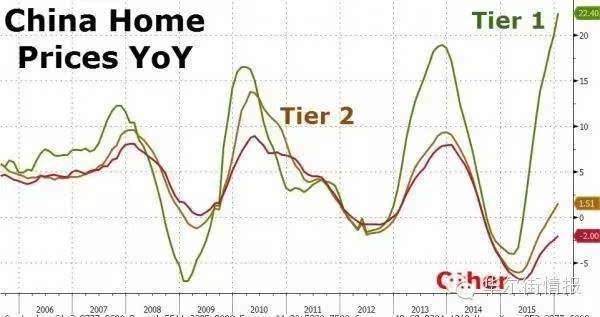

7 R- ~: g# x M: {* @$ M 正如我们所指出的,相比创记录的坏账,中国一线都会的房价大幅上涨,只管这好像是以其他都会房价下跌为代价的。

[' `# J, ?8 M, D2 a+ _* o6 U7 J. N# F4 }* \0 I T; @7 v2 C) s

2006年至2015年中国一线都会,二线都会和其他线都会房价走势图 8 W/ K1 N$ K, |3 Y3 }# I! o7 m* h D

《华尔街日报》对此有更多的报道:

0 o, ?% W8 C& ?) R. M 中国盼望通过增长房屋借贷的方法来办理空置房屋的题目,但是这一步调却引发了一个更大的题目:次级范例贷款的激增敲响了警钟。 ) L2 u h6 ?2 z9 }) w' W" P$ }/ l

一些经济学家在北京政府刺激房地产市场的步调中看到了与客岁政府干预股市的步调有一些相似之处。作为支持经济的一部门,证监会曾放松个人借贷炒股的规定,但之后收紧了两融规定。 ( o$ i: \; U( @5 m6 s6 b2 h9 Z5 M

如今房地产市场中正在发生似曾相识的变乱。新加坡大华继显中国经济学家朱朝平表现,“中国政府曾经鼓励大众通过借贷买房以资助消化过剩的房屋库存。但是政府如今意识到这一做法的风险并试图改正这一错误。” % _. K, A+ I6 q8 x* U

根据央行和咨询公司盈灿的数据盘算,2015年通过P2P网贷平台得到首付款的比例占到了新抵押贷款的0.19%。但是这没有展示全部的题目,由于银行会以其他名义或是开辟商也会给出如许的贷款。 8 `+ ^' N* _8 M8 F% Z

中国创建银行是中国最大的住宅类抵押贷款银行。建行表现,其2015年住宅类抵押贷款不良贷款率为0.31%,2104年为0.21%。建行客岁团体不良贷款率为1.58%。

% B1 o5 Q! V& r1 M8 M& r 根据官方数据,整个银行业不良贷款率从2014年的1.25%上涨是1.67%。但是分析师以为真实的不良贷款率大概到达8%以致更高。根据美联储芝加哥联储的数据,美国2015年次级贷款的违约率为14.6%。

, Q6 T+ D# B; p* d* s 在中国特大型都会以外的都会,房地产开辟商向购房者提供无息首付来吸引购买者。四川省的一家房地产公司表现,“公司的房屋贩卖在客岁到达顶峰,购买者的首付压力很小。紧张是由于房地产开辟商资助购房者付出了首付款。”

z) Q& j0 ] C+ I8 y" o" F8 h" R 住建部部长陈政高在3月中表现,在中小都会,农村新移民占到这些都会购房者的三分之一。 \' r/ g. ]6 m9 N: n

很多购房者倾其父母一生的储备来付出首付,假如房价下跌,将会带来广泛的经济题目。 c" T/ W, R: w! S& }) a0 Z# m l

32岁的上海住民姜艳(音译)表现,“首付款愚弄了年轻人。首付款就是一个勾引斲丧者以不理性的代价买入东西,然后以一个更加疯狂的代价卖出去的本事。”

$ {6 C6 e- u! O4 Z% c! F 这统统与一周前题为 “中国试图克制房价泡沫,刺激股市和车市泡沫”的文章不谋而合。

8 g' n* O7 Z" g5 C0 L! i 谁知道呢:大概中国末了会乐成呢。已往的一个周末,中国东部省份的江苏省苏州市出台了克制购房者使用光荣卡付出首付款的规定。 + R L# Z# [; g" }

给我一秒钟消化一下:中国人用光荣卡付出房屋首付款。 # \# V- M% o& l* B

苏州政府这么做的缘故起因是,3月苏州新居代价上涨幅度在中国100个紧张都会中位列第三,而2月位列第二。中国购房者使用光荣卡付出首付是由于他们无法通过房地产中介以及P2P网贷平台借到钱。苏州银行被要求对申请贷款者的婚姻状态举行过细检察,以制止贷款人以假仳离来骗得贷款。

) [' T6 ~$ t) Y 与此同时,上海新居贩卖上周暴跌60.4%,新居均匀代价下跌3.4%。 # O ^; w V. n6 M* G, h* L

唯一的题目大概是:假如中国政府决定刺破房地产泡沫,那么下一个暴涨的资产是哪一个? |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 20:04:54

发表于 2019-6-13 20:04:54