|

【第一私募论坛】www.simu001.cn】钱赚不完但能亏完2 p& B+ t; J0 C$ M2 V

) Q: x5 K: N, N. N# X

今天雪球大会的主题是《非赚不成》,我们都知道曩昔十多年来,A股二级市场的┞符体回报是负数,我们彼此之间是事实上的博弈敌手。那么,在座的列位怎么才能做到非赚不成而不会长短赔不成呢?换句话说,你凭什么能赚到前后左右人的钱而不是相反?

! Z$ X3 U5 p4 c+ {

+ c, W$ o2 ~1 T7 j3 B大家都知道我是做港股亏钱亏出名的(我A股只在08年亏过钱,当然港股近两年也翻身了),很多朋友看过我写的《从两地市场差别看港股中陷阱》,称我为踩雷专家我时常反思为什么以前我会非赔不成。此刻我踩雷多有了感到,慢慢能识别地雷。很多朋友会说,岁冷你哪怕识假辩雷才能再强,最多你也只能不赔钱,你又不做空,那赚不到钱有什么用呢?

; t6 t% w" I \6 [) H

& W w6 j4 k" V4 N! o- ^2 q我们换个角度想想,2500只A股,1600只港股,假如我能辨别出哪些可能让我亏大钱的地雷股,躲避赚少赔多的垃圾股,那么挑剩的股票,不就是能让我不赔钱及赚钱的了吗?即我要做的工作,就是在剩下的里面尽量挑判断性高和获利空间大的好股,或者说高概率高赔率的股。$ }0 {; | J" o1 m

7 l% h4 b# i4 r' ]4 ]就似乎打牌赌球,假如你牌好或自以为对球队很是有把握,那就下注,不然就废弃。假如在你很有把握的时候开的赔率还很高,那就下重注。

& F( l: F: n4 o( i$ Q3 f. t! }! o# D: @% R' ~! V3 p; ~

我想,股市里虽然永远都不缺少机遇,但不是每个机遇都应当属于我的。假如我试图往捉住所有的机遇,那终极会不断地掉进陷阱。由于机遇错过了市场会再给机遇,钱是赚不完的;但风险赶上会有损失,钱能亏完。这大要就是老巴的那句名言“投资的第一条准则是保住本金”的意思吧。) Y$ X3 T+ ]( g% ~

# f5 {7 [/ k% h下边这张图,X轴表现概率,即判断性的高下。Y轴表现赔率,即盈利的大小。两轴交叉的点不是原点0,可能是0.5或0.3之类的,由于这只是一个参照坐标示意图。/ v0 X. n1 o& n. y- n D

+ Q( q8 Y ^- U& g7 m& S% K/ P4 B+ V+ b9 V& Z g: Y+ b

今天我想根据这个简单的示意图,从整体的仓位控制、组合设置装备摆设和个股的分析交易这三个维度同大家切磋一下。: [2 F' y G7 ?1 | a* F

% ]# M0 |& O; j1 n L+ s4 {仓位控制与组合设置装备摆设5 h/ G' R# s$ v9 y3 T- ?, j

0 d' `( @: ]/ V价值投资者常说不要关注宏观面和大市走势,但我想大家不能躲避的两个事实是,一是选对市场和行业比选对个股要有用和简单易行,远的不说,以客岁为例,买中概股的朋友挑错了股票可能都要赚几倍,做A股的朋友若没有买创业板等小股票,那要赚钱会很辛劳。好比巴菲特关就主做美股,也买港股和韩国股票,但却不买日本股票。- C' F. }, i- l& r/ R

7 N$ m: H9 e8 h9 k& S

二是持股仍是持现金,或者说该胆怯仍是贪心,比遴选个股并一向持有要有用和简单易行。07年末买股票和08年末买股票,收益天差地别,基金产物也一样。实在我们只须要用大盘的┞符体PE做为指标,对比曩昔几十年的市场统计数据,就能基础判定出大盘在几多PE以下持股会大要率赚钱,而在几多PE以上时大要率会赔钱。好比美股和港股,大市的均匀PE中枢在15倍左右,假如我们在跌到10PE以下重仓持股,我相信持股3年后大要率会赚钱,A股也有相似的规律,好比此刻就是很好的买进阶段。股票是不是廉价,就如同大街的人是胖仍是瘦一样,我们一眼就能辨别出来。

l- W4 @- f& ` l/ o% T

1 K* }" u8 Q: i2 T" ~& P+ Z; {5 ?经济老是波折向上的,由于效力在晋升、投进在加大,还有无法打消的通货膨胀率,所以全部股市持久必定会上涨,我想这应当就是巴菲特关卖出大批的指数认沽期权的原因地点吧。 h3 X1 Z. a' D k$ ]4 i8 \. x: |; B

' J# O0 p+ }* I0 d0 F% m) {2 E

对比上边的概率赔率图,那么持币越多判断性就越高,但持币的赔率低。反过来,持股越多不判断性越多,但赔率高。所以,我们能做的就是,尽量增加持股时间以进步概率,尽量在整体PE越低时进步持股比例以增加赔率。这是第一个维度,整体的仓位控制。

. d) C% i; N }1 x2 [! J4 {# W. H5 m" m1 a; g& t9 X

第二个维度是组合设置装备摆设的问题,是不要把鸡蛋放在一个篮子里以防止一次就被全打坏,仍是放在统一个篮子里,然后你警惕地看好它呢?9 q* o4 ~; U, |& s7 {

2 S" ^2 h, M: G/ R

这个问题,不同作风的投资者有不同的选择。格雷厄姆和彼得林奇持股都是极其疏散的,而巴菲特关的持股比较集中。不过,真正赚到大钱的,实在都是少数的几只重仓股。$ u7 c. i4 s* @/ f

6 H: h' K/ i" \2 Y8 V3 }* f

我们应当持久全仓持有一只股票,仍是同时持有上百只股票,我的分析结论是对于苛求个股的研讨深度且心理本质极好的者来说,持股数目可以少一些,但最好不要少于3只;而对于喜欢普遍并重视账户回撤的人,持股数目可以多一些,但最好不要超过20只。而且,组合内各个股之间的相关性要尽量小。

- ~/ X _* A% }5 i: b5 ?# t$ }

1 U, {/ S, b, x W5 `, \& a持股数目越多,不出现黑天鹅的概率就会越高;但与此同时,持股多了会疏散精神,降低个股的研讨深度,并由此降低投资收益率或赔率,即同时寻求概率和赔率是相抵触的。' r' [* U! r$ U" ?& K1 p: |1 F

% x* T0 [/ P' I3 m6 W! l( s所以,这第二个维度里我们能做的就是:% b) g3 ^- i4 u. D; G

. B- H5 x, `1 v2 \

一、增加股票研讨的时间,改良学习方式并扩展才能圈,深刻研讨个股以进步判断性;0 @: \" F3 F; v% n% i* B9 d5 `5 N

& q" d/ ^! h2 |$ }: j) `二、尽量从备选股池里遴选下跌空间有限但上涨空间较大的高赔率标的;

5 O( U: ~# u5 d' t! S% F2 y/ J+ e M& R6 c: b- _

三、中持久持有优良的股票,像这样能事半功倍。

" f/ n& [; [# g" \" ?3 `# [* F, |6 a3 g6 n* ^

个股分析与交易操作

q4 v o* u8 h5 w" F; F+ O! m C. O" [5 n* x6 I2 R1 v

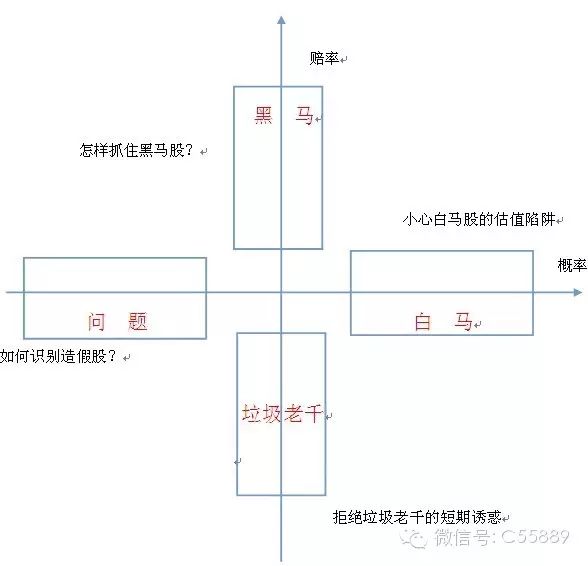

市场上有几千只个股,而肆意一只个股在某个特定的时间段都是可能上涨盈利的,那么我们该怎么样做出选择,以进步概率和赔率呢?下边我想遴选几种有代表性的类型进行简单的分析,请大家看图:9 o7 t7 n' F; h3 d6 x7 {

6 p- x- n- |- k* C; f! o警惕白马股的估值陷阱

2 J, e' A! N5 z, V2 j; `, t4 j2 F8 }7 t# x( H! k* c* O" r/ ~- l

做基本面投资的朋友,按选股作风大体可分成价值型投资和成长型投资。价值股静态估值比较低基本面较好,但成长预期较差。成长股一般是连续多年业绩高增加,而且预期将来仍有不错的增加,但往往静态估值较高。

1 }7 A B4 U: \. s

2 H7 J/ L8 |/ t& M) R1 ?8 U, g: _这两类股都算白马股,它们的基本面比较判断,即赢的概率较高,市场比较承认,或者说是市场错杀的概率小,所以这也就意味着它们的估值难有大的k价,或者说赔率不会高。

' ~8 I( J% A5 I9 G' ?6 D& p0 ?9 x' @* O% b& E. x

像曩昔几年来,尽管茅台和银行股的业绩一向有增加,股票估值在不断降低,但股价却没有涨。我想重要的原因是它们的增加率鄙人降,且将来的预期不好,而估值的主要在于成长性,由于股票买的是将来。至于那些错把周期股甚至是热点概念股当成长股买的朋友,会亏得一蹋糊涂。

8 I' { `7 v' w; [3 V [0 Z5 G' _$ N7 @1 s1 a$ n$ r

由此可见,白马股概况上有高概率或判断性,但现实上这个概率只是相对而言的,即上边的坐标划分只是参照系统,统一个股票不同的人可能会有完整不同的定位。# M+ Q |3 C, V' e0 Y* I/ q6 m# G

7 ~/ ^# s* d) B2 [! i: s, j所以,坚持专注以加深对个股的研讨以尽量进步判断性是主要,好比逐季对照增加率的变更趋势,分析行业周期和公司新产能产物的投进,与同业对照各项周转率指标,留心欠债率与市场利率变更,判定管理程度和经营作风等。而买进的价钱和时点也是主要的考量因素,由于它决策了赔率的大小。2 ?5 y' P# J9 S

1 k& f2 i; P, ?' \' \- d8 Z a如何捉住黑马股

. T6 f2 V; W" y7 l; L, Y/ J& [$ C% ]1 A; K+ ^& B1 |% w! S

中概率高赔率的股票可以称为黑马,好比估值很低的困境反转股(关注大股东或管理层变革)、强周期底部股(关注行业或期货市场)、大行业小市值竞争强管理好的潜力股。这类股票一般来说判定过错后亏钱的风险小,假如准确则收益很大。

9 Y0 W+ X" ?5 O' F( f0 U

* Y+ [0 p5 ~0 g1 q2 M% q我感到这类股可以用财务里的“量本利”分析来进行把握,依据它的产能应用率来判定盈亏均衡点,在这个点到达之前公司不挣钱时,市场不会给很高的估值,假如你发现离这个点很近了,或者已随后了,市场的关注会有很大变更。

9 ?. s; s2 Q1 v5 d8 p+ `+ T# v9 Q3 t5 C7 E$ h, X8 r

在具体指标上,好比主营收进增加在加快,可是利润还没有同步增加,这可能是一个很是好的机遇。一般来说,由于产物发卖初期的及格率和效力不高导致成本较高,加上有研发倾销费用等影响,所以收进的增加会提前于利润的增加。当净利润增速大于收进增速时,可能已经到拐点后了,像这样好的阶段很多人城市关注到,假如大家都关注了,就不会有好价钱。8 @0 Q5 `6 a! k, D R

* H p: J) Y, A- C6 T; T7 d

这里面有个经营杠杆的问题,即产物从成长初期向成熟改变时,毛利率会有所晋升,三项费用增加小,净利润会快于收进的增加,即杠杆放大。

. F- N4 U4 [( J" C

1 v2 x1 g% Q- ?, d; x d+ U' w我们可以多关注季报,半年报和年报拉的时间太长,容易错掉良机。还可以关注目的公司每月的产销数据,以及研发支出和拓展项目、订单变更并联合存货变更、告白倾销费用、行业高低游产物价钱的周期变更数据等等,这些数据都比报表更实时。

# l) I# D u @1 Q& m7 B( z" W0 R5 A: A4 s% E

具体的操作上,我感到应当尽量选择在基本面已经表现出很多判断性的积极因素,但估值仍然处于低位、股价并未实时反映的机会买进,卖出则相反。即在基本面已处于右侧,但价钱仍处于偏左侧时交易,也就是高概率高赔率时买进。

3 a2 U, B n" @( p( f$ n m3 d; b& I x# i9 V8 N9 Q& X7 e% D0 U

谢绝垃圾翻戏股的短期***

5 B D" H% [! Q* k0 m1 }4 k# ^$ D: l' W( x1 O8 i" C

有必定经验的人要辨别出垃圾股和翻戏股实在不难的,即它们的概率或判断性比较高。垃圾股一般是持久不赚钱或大部门年份吃亏,现金流和资产欠债表都不好,当然也就没红可分,公司不是细分行业的龙头,管理程度也不好。

( y/ H+ o0 v* U# W

4 V& ]1 a$ h! Q% k$ h1 l5 t6 _' ^而翻戏股是港股的一大特色,它们估值很低,但却经常折价增发配股然后高价收购资产,或者管理费用高把钱花掉,基础不分红,股价跌多了后就合资,大股东一般持股比例很低,公司取的名字很大,好比带中国、亚洲、寰宇之类,行业经常变更,什么热点就改什么。

: Z# B6 b' B/ w4 `' M- [* {8 F$ W$ ?$ U" k8 f1 w

之所以很多人会买垃圾翻戏,我想重要是抵抗不住***,好比估值低,股价波动大,概念热点,短期很刺激。这就像买彩票一样,全国总有人能中大奖,天天池彩里的金额老是很大,但现实上总的返奖比例连50%都不到,赔率很低,持久必定会亏钱。5 C) N3 X# ~* ?; G- w, I2 O. H) ~0 L

+ s& L- N! G' G% A6 ^所以,中概率低赔率的垃圾翻戏股,应当果断躲避。有人专门做ST股赚钱,这个实在属于分析壳价值的范围了,应当列进问题股。1 k0 o: Y* W* D( t7 e: L

+ s+ C. }( Z3 A' D; Q

怎么样识别造假股9 n% d' P9 q! n3 s& A

( e5 z9 J, Z. [

低概率中赔率的股票我把它称为问题股,由于你对它很不判断,它行业不错有必定的着名度,估值不贵,业绩较好也有成长,但与同业比较有异常,现金流不好或欠债率高。假如选对可能酿成大白马,假如选错了则可能中地雷。) w: q( f, l" W) `( d

" a+ m' f, l' i那些欠债率很高经营激进的企业,我们没需要随着老板一块往赌钱。那些账务政策激进的企业,利润的向上空间小,估值风险大。而造假股的识别,我简单地总结了几点:

W" Z7 |! T* w9 @; L6 ~0 f' R# k: b+ o, W3 t

1、常识、逻辑与坚持顾虑心是识假的重要兵器;$ l8 P& Z, l9 b& X1 P

: z/ h0 y9 H& `4 p1 B$ c" I5 s2、税负程度是行业盈利状态的晴雨表,即低税负程度的行业难有高回报的企业;# u; B$ L, M# X% d s% z

7 q4 U- _% C5 ?. `( S& f+ M' i3、大股东的念头、好处诉求与股权变更是检测器,随着大股东走一般错不了;

1 Z# ~# j4 K7 f% d/ B# `; o+ Q3 |, g# P* [: X/ f, x" Z$ {

4、现金流是利润质量的血惯例,经营现金流不好的最好躲避,自由现金流不好的要深刻分析成本支出的合理性,看不清楚就选择废弃。" R$ M2 w1 n' e

" F; L/ |- J: b3 U# k8 A$ _

我以前自以为有点财务基本,又贪廉价,专门挑这类问题股买,后果是经常中地雷,后来我总结:没有金刚钻,就万万不要往揽瓷器活,宁可错杀踏空,也不能中雷被套。以上是2014.6.14上海雪球大会演讲内容。股票论坛 www.simu001.cn【第一私募论坛】www.simu001.cn】 |

|

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2015-8-14 08:20:12

发表于 2015-8-14 08:20:12