16%的90后比68%的80后收入高。数字来自业界一份最新的陈诉,女性理财社区——“她理财”发布的《2015中国女性理财白皮书》。

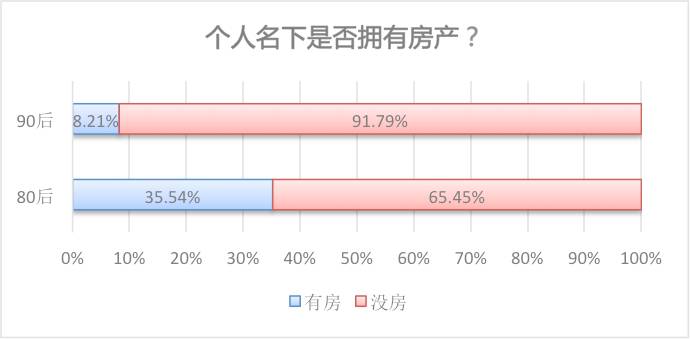

; g! s3 l6 R9 Y. l n) e这份陈诉观察了诸多女性理财的风格、偏好、资产规模,但是此中最惊人的就是“90后的女孩很有钱” “90后理财很生猛”,一些指标真是森森伤害到了大龄女青年。如:8.2%的90后女生已经有了一套乃至多套房产(在本身名下那种)。/ q0 \. x3 S% J+ F4 ]2 V7 }% h

拥有人生第一个“10万元”的过程,90后比80后短2.8 年。! W/ j, R( _8 c4 |7 r

16%的90后月收入凌驾了5000元,而80后里有68%月收入还没到达这个程度!

2 ^3 }8 D u a' p2 g3 Q. z苦逼80后没钱是硬伤

2 [$ i( ^$ k* F

* }& ^3 x- U5 M" J+ m$ F70后赶上了末了一波政策红利,90后赶上了信息期间;70后学习好齐备都好,学校好、工作好、读研究生根本不费钱,90后有专长就行、可出国可着名可创业;70后毕业包分配、完婚时房价才几千,90后有先富起来的60后爸妈和不消论资排辈的互联网期间……总之就是苦了80后。

2 `+ e& T( v1 O- f# ^《2015中国女性理财白皮书》也用大数据印证了上述结论。1 _. Z' ?* `% F7 k/ L% u

白皮书指出,同样是改革开放后出生、在经济高速增长时期发展的“独生后代”人群,80后和90后在产业观和理财举动上存在较大的差别,得到产业和成绩感的渠道也差别。3 Z* `8 j3 s* D8 N: X# K2 Z1 c

80后的第一“理财目的”是买房(68%),第二是观光(52%);而90后“理财目的”除了这两项,尚有“创业”(10%)和“继续教诲”(8%),而且,90后还更早的开始理财,更早进入风险投资范畴,也更早实现人生的“第一个10万元“。 在“无履历”的理财新人范畴,80后和90后的比例相当靠近,但有理财履历的人中,有5%的90后在20岁之前就开始了理财实验,15%的90后在22岁前开始投资,26%的90后在24岁前开始投资。而在80后的干系投资履历观察体现,具有10年以上理财履历的女性只有3%。 在“无履历”的理财新人范畴,80后和90后的比例相当靠近,但有理财履历的人中,有5%的90后在20岁之前就开始了理财实验,15%的90后在22岁前开始投资,26%的90后在24岁前开始投资。而在80后的干系投资履历观察体现,具有10年以上理财履历的女性只有3%。

% \) q, J0 `& |# E陈诉还体现,有8.2%的90后名下拥有一套(及以上)房产,而80后对应这一数据(指25岁前拥有房产)的人数只有4.5%。 2 ^ c1 o1 D9 s7 @ 2 ^ c1 o1 D9 s7 @

X9 D5 t( S0 c0 m. f& A& x5 D& ?

6 V6 g7 I2 w4 m6 _- L# }4 `: N" e/ |理财专家说,由于存在复利效应,越早开始理财就越大概实现财政自由。以是,在80后苦逼的人生中,很大概要再加一条:由于积累不敷,只能打工到老。90后投资很猛烈3 C1 q7 O7 {" h

5 ?7 n- B1 n( \4 W2 x陈诉发现,家庭财商对后代的影响很大:90后无论从固定资产投资照旧金融理财意识上,均早于80后。纵然忽略买房这个因素,80后在投资上也略逊于90后。

- q. ]+ }3 l+ i; M80后偏幸投资基金和银行理产业物,90后最爱P2P网贷,炒股也更激进。

5 g5 Q8 L9 i" q/ l9 X+ N90后投资p2p的比例是最高的,有凌驾30%的90后都到场了这项投资。: u+ ~% p/ E3 @* {& _

别的,90后炒股也很有特点。白皮书称不计入2015年新开户的数据,有11%的90后仍持有证券资产,但此中80%开户时间少于12个月,固然80后的股票市值高于90后,但红利点和止损点的生理预期均低于90后,90后显然可以蒙受更大的颠簸。

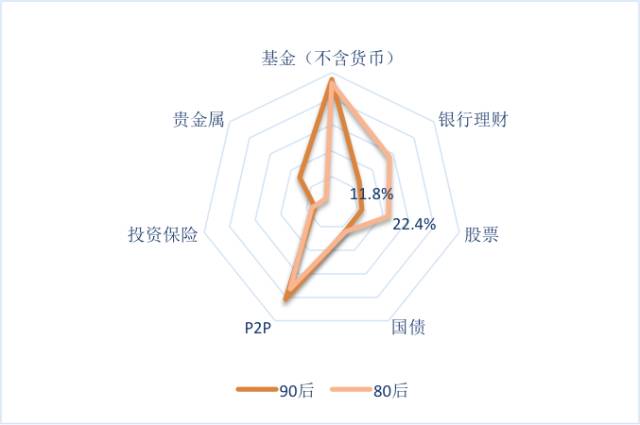

) T1 |' P M4 C! b( J' h而且,在2015年上半年的股票大涨期间,80后在股市中的追加投资(股票市值占全部金融资产比例)积极程度落伍于90后,80后的匀称股票资产占比从22.4%增长到36.8%,90后从11.8%增长到40.2%。(白皮书数据制止2015年4月30日)90后对产业更有野心

& C# @' F. L% R$ U# v, X$ j% w. M! S

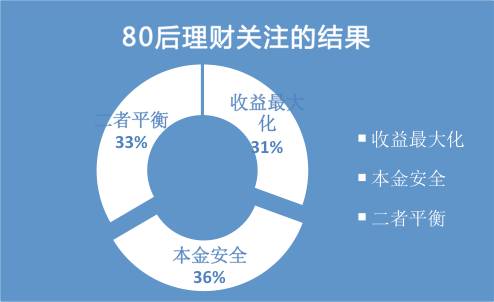

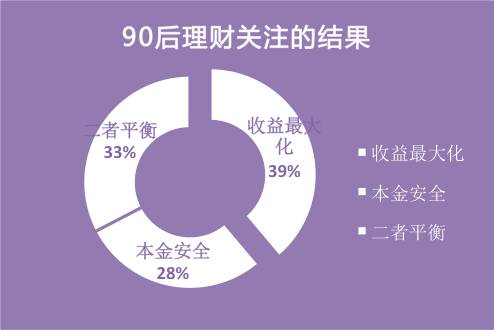

8 r2 [$ D- O- w! O4 A6 f80后的投资更“现实”,凌驾36%的人投资的关键词是“本金安全”,而90后寻求“收益最大化”——白皮书指出,90后只身居多,在理财市场又是初试牛刀,更盼望证实本身。

( `* ?- U# w; \" R

9 \2 p4 k7 u; u6 _关于有钱之后怎么花,除了观光外,90后还想创业、想继续教诲、想买车,80后则想完婚生子、想买房(有相当部门的90后已经完成了这个目的)。

: m3 R: p( O3 P2 _

2 z0 m( N- J' W3 n+ m; {出发点差别,造成的效果也差别,90后云云猛烈,80后再不奋起反追大概要被虐一生了。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 19:55:16

发表于 2019-6-13 19:55:16