如果一位富翁给你两种选择:" O$ ` u- F! Z

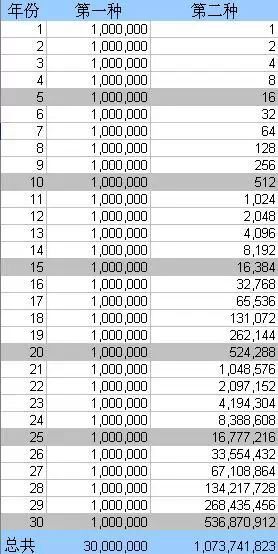

1.每年给你一百万,给你30年。

3 {/ Q. ]% k3 v% @, ?2.第一年给你1元,第二年给你2元,第三年给你4元,第四年给你8元……依此类推,给30年。# F" {& n1 e9 L* e, c+ X

S, |' ^& W3 q6 z# G S, |' ^& W3 q6 z# G

你会选择哪一种呢?

& L. Z$ P7 h4 u, O0 a1 W* _如果你充足智慧,你应该会选第二种。

) ]7 o j$ g8 b2 ?* V外貌上看来好像每天拿一百万的拿比力多。简直云云,前面20年,拿一百万的拿比力多,但是在第21年之后,选择第二种的就拿高出选择第一种的。在第30年,选择第二种的可以得到5亿,30年来统共得到快要10亿,而选择第一种的只得到3千万而已!

! H$ ^* ^$ }" R如许是不是差许多呢?题目是如果你不可以或许比及25年之后,你永世不会发现复利所带来的可观结果。你可以或许对峙等30年吗?5 }- I& @7 e/ w9 D* E) ]7 ~1 l

别的一个例子:/ N0 w2 r* c0 s0 T& x* q

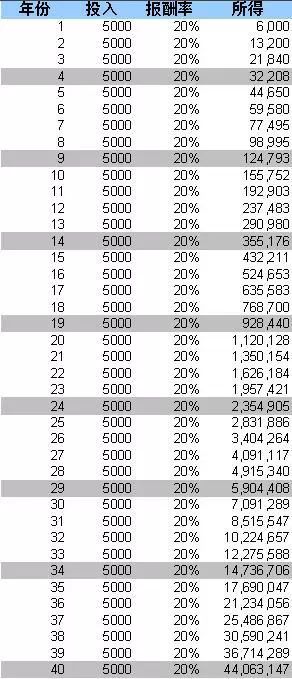

如果一个人从现在开始,每年年底存5千元,如果他每年所存下的钱都能投资到股票或房地产,因而得到每年均匀20%的投资回报率,40年后产业会发展为4千万元。

1 C0 S- A9 }, u& _3 V现在试问10年后他能累积多少产业?大部门人以为报酬这么高,只是时间短了些,颠末10年的作用,少说也应该有100万元,以致有人猜500万,最守旧的人则猜50万。; }) |) i2 q& Q

答案呢?这是一个令人惊异的答案:15万元!这里有详细的列表。3 L" p+ z3 x9 ~6 G. b; N, \

. w1 y7 Q$ G' s# P+ k同样在报酬率20%下,每年5千元,颠末40年的理财结果是4千万元;而颠末10年后才累积15万,令人不敢置信,两者相差250余倍!

# O! M6 q+ t8 ?, G7 S# e颠末10年的奋斗,才只有15万,连一辆BMW都买不起,怎么不叫人意气消沉呢?

1 j% y* G& l. ^; }) V' x这正是投资理财致富过程中一定的无奈。我们必须相识理财运动是“马拉松比赛”而非 “百米冲刺”,比的是耐力而非发作力。

# |0 h& ^2 ~0 X+ O) _6 Y: n9 r' A投资理财要想致富,其先决条件就是时间,而且是漫长的时间,你必须颠末一段非常漫长时期的等候,才可以看出结果。

+ t" O7 p3 B% w' l' \- o结论:理财必须耗费恒久的时间,短时间是看不出结果的;一个人想要利用理财而一夜暴富,可以说是一点指望也没有!

, T, n9 a! z9 E1 E |延伸阅读:投资的本质到底是什么?本文是一位股市老兵十多年的浮沉感悟,现在读起来,字字值令媛。

4 E6 T8 B6 P8 G5 S) y我从1992年入市,至今22年。亲历810事故,见证327事故,观看816事故等股市风云幻化;什么519行情,530大跌,风里来,雨里去;上证330点、6124点,炮火里洗礼;个股,万科从4元满仓拿到40元,又从40元半仓拿到4元,血腥风雨中发展......) x% Z0 `' U4 l& L$ q. B, B

从1993-2003年,我投资20W入市:通过一级市场申购新股赢利,然后在二级市场把赢利亏损,反复循环直到2003年我依然是20W。从2004-2007年,靠全仓投资万科的运气,资产从20W增长到600W,赢利30倍。2008年,我在万科一只股票上亏损250W。从2009-2012年,万科的亏损让我改弦易辙,转投大消耗股,资产创出新高,盘中曾经到达850W。2012年8月之后,我再一次在茅台等酒类股票上亏损掉250W。2013年,幸亏投资港股,赚了100%,扳回了全部丧失;2014年,又投资美股,再赚100%,资产已经创出汗青新高。4 I" h/ l* j: N8 ]

我最大的两次亏损,竟然都是发生在我最看好的明星股上。一个是万科,一个是茅台。两次亏损的总额险些与我全部的赢利相当。

' I) I- {+ B: s* Z' T) T8 ?我年年写投资总结,思索投资,现在来看,都是在外貌举行简单思索,始终没有触及到投资的本质。2 |4 s' X$ t1 U ^

当我以巴菲特为师的时间(代表作万科、茅台),感觉是由于运气好,才赚了大钱;当我以李佛摩尔为师的时间(代表作金山、复旦),感觉我生来就应该赢利,但却不明就里;当我看了索罗斯的几句话(代表作联邦、新华),我豁然开朗,开始触摸到投资的本质。投资的本质是PE大概PB吗?

4 v) ?, N& q+ l0 G% h# C一/ m: d7 F/ T T- o! y+ s E

让我们来PK一下2014年2月尾的比亚迪和深万科:比亚迪,当月收盘代价56.91元,总股本23.5亿,总市值1337亿;深万科,当月收盘代价6.72元,总股本110亿,总市值740亿元。比亚迪的市值,险些是万科的两倍。! C+ L( {+ m, G! h

再来看看,两个公司2013年的红利:比亚迪上年只赚了5.5亿元,PE为243倍;深万科,上年大赚151亿元,PE不到5倍。深万科赚的钱,险些是比亚迪的30倍。

5 n, S6 C0 Q( d7 h6 D9 h如果按PE投资,该选择谁,一清二楚。

; |! z) Y8 s* m) f; h3 O* G但希奇的是,巴菲特持有的是贵的比亚迪,而不是买入自制的万科B。巴菲特要买万科B,太容易了。而且在香港市场上,PE为3—5的地产公司股票一大把,巴菲特并不是由于运动性不敷,买不到充足的而不买。' H7 R9 v9 K w5 H( U- a1 {" [

显然,PE不是投资的本质。

/ ~& H [7 S4 Q( d$ b再来看看,PB,万科的PB不到1,比亚迪的PB高出6。

; ?' n. i U D& }" D0 ?' v$ w+ B显然,PB也不是投资的本质。1和6的区别太大了,完全可以说已经到达质的区别。

$ p6 W6 K; H2 n( E二1 j5 _( L2 N. n a0 k7 \

如果说,比亚迪和万科,还处在差别的行业,估值原来不太好对比的话,那我们来看看茅台吧。公司还是原来的公司,PK茅台的2007和2013。

) n9 W/ n8 x" V. r# ]6 X; e2007年1月8日,贵州茅台收盘84.86元,上年业绩1.64元,PE=52倍,很高,但股价却在此底子上,当年上涨到最高230元,涨幅靠近200%,惊人。

) Z/ a4 T; c) \: Y3 Y2013年1月8日,贵州茅台收盘210.84元,上年业绩12.82元,PE=16倍,中等,但股价却在此底子上,当年下跌到最低122元,跌幅靠近50%,同样惊人。2 x4 ]) i/ s/ S' o5 I% ?# u6 n0 ~8 z

这就奇了怪了,同一个股票代码,原来52倍高PE的时间,股价一年里还能上涨200%;而七年之后,PE低落到了16倍,股价反而在年内下跌靠近50%!4 P$ A5 @, T3 q2 ^

而且,七年里,每股业绩从1.64元增长到14.58元,险些上涨10倍!股价呢?从2007年的年末收盘代价230元,下跌到2013年的年末收盘代价128元,险些腰斩一半!

) E6 l* e8 q. d3 ^; g" L5 I显然,对于贵州茅台如许同逐一个个股来说,PE,PB也不是投资的本质。: A& M0 j5 j' {+ K, ]- N

三6 y3 W4 W! V C8 \

是不是中国股市不成熟?那让我们来看看美国股市吧。

4 \7 ]1 Y+ g1 P$ y特斯拉电动车:2012年每股亏损,2013年股价从33.87美元上涨到最高265美元,一年之内,上涨幅度靠近7倍。公司至今亏损。2 O2 H6 I' Y. D& {& V' ^& w

再来看看巴菲特的富国银行:2012年每股业绩约莫3.89美元,2012年年末的收盘价比特斯拉电动车还高,但2013年从34.18美元只上涨到至今49.29美元,涨幅在美股大牛市的配景下只有戋戋45%。与特斯拉电动车的7倍相比,情何以堪?

3 C+ V B% o8 v4 a5 ~; F7 B' V特斯拉亏损,无法盘算PE;富国银行红利,PE只有12倍,而且有明星司理管理。* {# c. q( t7 M0 x6 Q; q3 g

看来,在美国股市,PE和PB也不是投资的本质。! I3 Z' j* b* h) u6 H3 Y

四" D5 F5 G1 I; w4 r4 N

让我们来看看我的老师是怎么做的?) m$ E D T" ~# [( h& b! G3 D8 E3 G, ~

小小辛巴老师,在重剑无锋里,列出了格雷厄姆的估值公司,并提出对于“公道代价”,安全边际的扣头越大越好。

4 H- U. L1 N& J$ [2 _$ @/ E果真云云吗?我过细研究了辛巴老师对于京东方一票的操纵。- m- F$ [) H, q, N

辛巴老师是在2.13元买的京东方A。其时的京东方B,股价只有1.87元港币,相当于人民币1.48元。比京东方A低44%。

9 j& z% j/ r C+ Y$ K京东方B,股价相对于“代价”的扣头,显然比京东方A要大多了,安全边际就大多了。

* E7 j" g. p# Y! `岂非辛巴老师会看不出来吗?于是,有人问:“代价投资者应该买它的B股!”% L2 M$ u+ {# B W/ e+ I

下面是辛巴老师的精彩回复:“我从来都不是代价投资者,我只是一个长线交易业务者。”

1 D* Q& A! h c, U# @# f2 B显然,辛巴老师并不把PE作为代价投资的本质。" J, g$ }, C' g

五/ `9 z) J/ l. U: t

再来看SOSME老师是怎样做的。3 [' }# }! `6 O( w, {; M U2 }

SOSME在港股买的险些清一色的是垃圾股。联邦制药,是SOSME老师投资的一个重仓股,买入的时间是亏损的。而且至今亏损。

- P9 h$ ]7 R! l4 k/ g岂非SOSME不知道,在港股里民生银行的股价只有7.5元港币(人民币6元),只相当于A股代价的3/4,公司业绩不绝增长,2013年的PE只有4倍。

2 g1 E) x' ^8 u' S联邦制药亏损,无法盘算PE;民生银行大赚,PE低至4倍。5 x: R+ B( [' W1 g0 O: X

然而,老师买入的联邦制药已经大涨60%,而民生银行仍旧在原地踏步。

; b! ~1 h+ W0 z1 e$ V; C我最敬重的——中国代价投资者的范例SOSME老师,并没有迷信地把PE当成投资的本质。

$ t! @* d! i: O; i7 |六9 Z( R; W) T1 {. U; ~; y

转了一大圈,让我们最厥后看看各人们是怎么说的?

& Q! w2 M( L a8 a P& e. \$ a9 w欧奈尔:4 S, x+ ?4 t, [3 G% G% k. f

对于低PE股票的评价:“……人们以为收入型股票比力稳妥,因此只要安稳地持有股票,坐收红利就可以了。1984年,伊利诺伊大陆银行的股价从25美元跳水至2美元;2009年年初,美国银行从55美元跌至5美元。”5 m0 s. T! k2 V$ M' d2 @. ]0 a j

对于高PE股票的评价:“……以上分析表明,如果不想以高于25-50倍的代价买入发展股,那么,你就自动剔除了大多数可供选择的最佳投资时机!(错过美股汗青上绝大多数的大牛股,如微软、思科、苹果、脸谱、亚马逊、谷歌等)”

& R- d) x4 w7 i, D8 i索罗斯:- y" B$ s) g7 A, R0 W

“如果把金融市场的一举一动当作是某个数学公式中的一部门来把握,是不会见效的。数学不能控制金融市场,而生理因素才是控制市场的关键。”

+ i! {/ U" X& f; O% l' F; i. `投资的本质就是赌博,又不是赌博) S1 ^; @% q7 ]& O1 Z$ B" j

一& E" F6 { s0 i8 V

起首,这里所谓的投资,是指股票二级市场的投资。4 o& W: S' V* h; ^/ A$ p

我倾向于将“投资”的本质,视为“赌博”。% R6 v M# b( r7 W0 G

只管“赌博”一词不太好听,而且大概投资并不能完全等同于赌博,但我以为,赌博一词,非常靠近于投资的本质。而且,可以或许将投资还原为赌博的人,更容易赢利,更难过亏损。& m7 r5 I# q4 s" _, u3 S

别的,我想了一个好听的优雅的词,来取代“赌博”,那就是“博弈”。但我更乐意利用赌博一词。

' K0 A- A. \# _; R) v6 w% B二

7 ?7 m( R5 q+ [4 N“股票”的本质,就是一个代码;“大盘”的本质,就是一个赌场;“公司”,即不能吃,也不能喝。

6 k: M* f* ^" `) u实在,公司赢利了,投资人能得到什么?公司亏损了,投资人又会失去什么?如果市场对公司的盈亏不做反映,不涨不跌,投资人什么也得不到,什么也不失去。

8 m- ?# g# N% V1 s0 f公司本身并不能给我们带来任何利益,以致分红也不会。现金分红和送股一样都是游戏,由于终极都要陵暴除权的。如果市场不填权,现金分红又能怎样?

8 w! M+ \( p' S X* I5 @因此,投资人的红利完全来自于市场,而非来自于公司。' t) |' B+ g- K3 o

公司就是一个特别的骰子;骰子多了,就编了号码,就是股票代码;每天将一大把骰子,在一个大盘子里一撒,各人去猜其红绿,红是涨,绿是跌。# Y; G+ S$ w" R

是红?是绿?都无所谓。关键是要猜中。做多的,猜中了“红”,就赚;做空的,猜中了“绿”,还是赚。以是,在一个成熟的有做空机制的市场,公司本身是无所谓的。公司赢利,股民大概亏损;公司亏损,股民大概反而赢利。

6 d9 ?4 Y5 x9 e5 q4 l/ r$ V三5 [% [& ?. x6 }# s) p( h

“股市就是一个赌场,任何一笔投资,除非是完全确定的套利,否则都是彻底的赌博。”——摘自我的《2013年投资反思》

. ^2 J& M/ D6 u, J1 ^ j0 n; \“股市通常是不可信托的,因而,如果在华尔街地区你跟随别人赶时髦,那么,你的股票策划注定是非常昏暗的。”索罗斯的这句话,言外之意,就是股市即赌场,只有少数人能赢利。

2 F: \$ P8 H+ F4 g" X9 `0 Y/ e“中国股市连一个规范的赌场都不如。”吴敬琏,著名经济学家,天下政协常委、经济委员会副主任,国务院发展研究中央高级研究员——他在继承中央电视台采访时,提出了以上的著名论断。很遗憾,吴老只看清了中国股市是一个赌场,却不知道美国股市也是一个赌场,天下各国的股市都是一个赌场而已。(由于我在中国股市、香港股市、美国股市都有投资,我根本有这个话语权。)0 u0 R5 E( B: {- J* E& Q2 q' F

四' |( i/ b: E' M

如果只看到投资是赌博,是不敷的。还必须看到,投资又不完满是赌博。

" f; _5 D' G' Y2 K7 t赌博的时间,骰子朝上还是朝下,都是1/2的时机,由老“天”来公平决定。& G0 W/ |) a$ I* q6 S

但公司是一个特别的骰子。他的朝向,在差别的时期,朝上或朝下的时机是不均衡的,而且总体上朝上的时机大于朝下的时机,由“人”的生理因素决定。: P) \. t6 C6 X K8 W: ^

而人的生理因素,又受一系列外在客观因素和自我主观因素决定。

+ z: M* _$ ^6 D+ Y五8 M$ m- m- \+ R) q F

投资的本质,到底是什么。赌博?我又肯定,又否定,摇晃不定。实在,内核的东西,本身只能徐徐靠近,而无法确定。

# T) D4 ]0 J/ E) h, I) t) l$ _投资的本质,是否如许:股市的谐音是什么?是“故事”。股市是否一个讲经济故事的地方?

; K; r# n0 G+ W* P+ n. Q2 @8 N“经济史是一部基于假象和谎话的一连剧,经济史的演绎从不基于真实的脚本,但它铺平了累积巨额产业的门路。做法就是认清其假象,投入此中,在假象被公众认识之前退出游戏。”

8 z8 P p2 ~( T/ o& [$ @( n9 }8 P$ K索罗斯的这一论断,让我感觉本身已经无穷靠近股市的真谛,靠近投资的本质。

9 h) s% R! D. Q/ {+ E/ M六

9 V. _, o( }% p9 Y ^6 ]从1000点到6124点,股市讲了一个都会化的故事,是一个打死也不卖的故事;

. h7 o/ v5 p7 q0 Z& O从6124点到1664点,股市讲了一个次贷危的故事,是一个打死不能买的故事;

0 a9 N: g1 l! p" y ~; R从1664点到3478点,股市讲了一个四万亿的故事;# S* j) w1 b/ t( M$ k

从3478点到1949点,股市在讲谁将为四万亿买单的故事。结果是,都不想买。银行,也不想买单,搏命公布亮丽的业绩,以致不吝加大现金分红来证明业绩是真的。于是,市场就僵住了。

' j7 R0 L% y# C, c: Y前面提到的万科,在都会化的故事里是主角,因此3年上涨了30倍。2007年万科的每股业绩0.45元,股价最高40.78元,市盈率可以到达91倍!——这就是一个划期间巨大故事的主角该有的市盈率。这个故事固然已经讲完了,但“它铺平了累积巨额产业的门路”。

+ _. C# j3 z/ d8 N现在,万科的PE不到6倍。为什么?由于,万科是一个天下性房地产公司,天下都会化的重要过程已颠末去了,万科的故事已经不吃香了。那都会化,另有故事吗?有的。那就是后都会化,大概说地区都会化。比如,海南地产的故事,比如上海免税区的故事,以及现在保定的故事等等。这些故事的剧烈程度,不亚于万科。外高桥,从6块多到60多块,只花了九个月!% {, E$ r ~' V$ _9 X7 T

全部的房地产公司终极的市值,都将归0。万科也不例外。万科,去美国开发房地产,就是在向股民公布:一,我赚的钱,你想得到?二,股民痛不欲生,老王却娶了影戏演员,在剑桥浪漫;三,我要继承讲故事,不管你爱不爱听。

: a. R" u5 R2 S- a万科暂时按下不表。那比亚迪又是怎么回事?都会化之后,会出现什么题目?生齿多了,汽车就会多,汽车尾气一定多,都会的氛围会怎样?房地产公司中国不缺,但能办理汽车尾气的电动车公司并不多。于是,比亚迪成了新故事的主角,新的影戏上演。以是,你不得不敬佩巴菲特,他老人家在好几年前就布局了高PE的比亚迪,讲起了新故事。7 g& U# e0 U, E

比亚迪,终极也肯定是一地鸡毛,不要紧——“它铺平了累积巨额产业的门路”。# E5 h$ w+ g. H& n+ H: }; `5 j9 H

新的故事又会开讲。; Z9 [: G. b9 ?6 F. H0 b1 V- \! J

实在,PE也是故事的一部门大概说一个版本、一种风格。讲这个故事的人在说:“我什么都不做,恒久持有就行了,到时间靠分红就收回了本钱。”大概真的能成,有些股票。以是,讲PE,也是讲故事。只是汗青上真的鲜有乐成案例。说一千,道一万:该怎样做?

" n7 K5 \8 c% |/ r5 J& \. C6 }一

4 l; k3 p& }: s, H2 {- K$ G买什么?& c5 A* x. R; y; v1 z5 q z; M

什么都可以买。只要能赢利。而且千万不要画地为牢。比如说,只买PE低的;比如说,只买消耗类的;比如说,只买互联网股;比如说,只投资创业板;比如说,只买小盘股;比如说,只买蓝筹股;比如说,只买高增长的……这都是在画地为牢。关键是猜中某个标的的代价方向和对应时间。你猜中了一只股票的上涨,可以通过买入赢利;你猜中了一只股票的下跌,可以通过融券卖出,还是可以赢利。

: _( m) i6 P+ G' ]( |. C: ?& @我曾经专注于地产股(万科),厥后专注于消耗股(茅台),再厥后专注于医药股(复旦张江),现在让本身百折不挠地探求可以成为巨大公司的小公司。我感觉,这都是在画地为牢。投资,应该是海纳百川的。$ d! q& Y, b! W6 P* s

SOSME曾经辅导我说:“本领圈是一个伪概念。……至于说到详细行业、公司范例、市场(A股、B股或H股)都不应成为构筑本领圈的限定,哪个地方你以为有埋伏的反转几率就可以投资到谁人范畴。” _, c) ?! ^5 r

但索罗斯也说过:“市场是愚笨的,你也用不着太智慧。你不消什么都懂,但你必须在某一方面懂得比别人多。”; Q; p( |/ g- g# b

综合来讲,我以为:一,投资应该海纳百川;二,有些行业、有些征象,你更容易把握,可以更多的关注。在投资的广度和深度上,都要恰到好处。

! s/ T; U" V- ]% p( r二

7 K/ y0 N3 O& `# q: x( e何时买?) z5 A1 Z3 P r+ C

这个才是关键。而且差别的流派,有差别的判断尺度。

. w! K) N" c: {: U# S- s, i$ l格雷厄姆:“我大胆地将乐成投资的秘密简练成四个字的座右铭:安全边际。”他的方法是先盘算公司的公道代价,然后比及有4—6折的安全边际时才思量。格老的方法很好,但还是有缺点,就是格老只思量了代价,而没有思量时机。8 Y, S$ z( j, S8 R

巴菲特:“甘心以公道的代价买入好公司、也不愿以自制的代价买入平凡公司。”这句话,让多少人亏损!?由于公道没有尺度,好公司没有尺度。反而让人在买入时粗心大意。果断不接纳。( H2 ]8 Q( z, ?+ p% O6 U

在二级市场何时买入的题目上,我以为:格老的观点,可以学习;巴菲特的观点,必须果断放弃。而在何时买的题目上,索罗斯、李佛摩尔、欧奈尔,已经给了我最精彩的回复。他们的方法,不但办理了买什么的题目,还办理了何时买的题目,比格老更技高一筹。

A( W& u+ ~# O6 S9 T$ G三

7 l! ?8 Y# V7 z9 o+ i' [2 j索罗斯:“金融天下是动荡的、紊乱的,无序可循,只有辨明事理,才气无往倒霉。如果把金融市场的一举一动当作是某个数学公式中的一部门来把握,是不会见效的。数学不能控制金融市场,而生理因素才是控制市场的关键。更确切地说,只有把握住群众的本能才气控制市场,即必须相识群众将在何时、以何种方式聚在某一种股票、货币或商品附近,投资者才有乐成的大概。”

! `5 j3 a U- c) \ v6 t) `索罗斯这句纲领性的话,偏重夸大了时机的告急性——“将在何时,以何种方式聚在某一种股票附近”。但他点到为止,在原则性的话之后,没有提供详细的参考指标。$ S1 ]* A" a- u' W' m# s( V

美国股市二级市场,最辉煌光耀的明星李佛摩尔,早就很好的回复了这个题目,他给出了买入的告急指标:“每一次耐心比及市场来到关键点才动手,总能赚到钱。”至于这个关键点,是怎样盘算的,李佛摩尔有一套纪录股价的方法,很容易把握,详细见《股票作手回想录》。

- n) e" M( M( l) c欧奈尔,以李佛摩尔为师,增补了一系列买入的信号:这套信号体系简称“CANSLIM”。可以大要上如许表明:C——年报:公司已往2-3年里业绩迟钝增长,比如7%、8%、9%;A——季报:公司近来2-3个季度的业绩加快增长,比如15%、25%、50%;N——消息:公司有新的事故发生,比如新的管理层、新的产物、新的收购等;S——市值:股票流通市值不大,在成交上反映为上涨放量,而下跌缩量,突破当日成交量至少放大50%,放大100%更好;L——龙头:所处行业最好是当前市场的龙头行业,个股走势最好是该行业的龙头走势;I——机构:已往没有一个机构关注,现在开始有1-2个机构开始关注;M——局面:大盘最好是企稳共同,大概该股所处的行业指数稳固或上涨。固然,完全符合这套体系的股票黑白常少的,能符合此中的大部门就不错了。

1 O0 C1 f, D! s T- }# H四

0 h, v7 Y1 N- J! ~! w0 b5 J这些西方的理论,实在和中国古代的头脑是同等的。2 x/ h* K! H6 q, ?* O

《周易》里有:4 a, m# j4 z0 C1 A% \

一,潜龙勿用。意思是,纵然你发现了格雷厄姆所说的具有安全边际的代价股,你也不要买。由于,有代价的股票,有安全边际的股票多了,如果时机不到,你拿在手里干什么呢?

$ S% s9 T5 D1 K8 E: p$ l二,现龙在田。这就是李佛摩尔的关键价出现了,这就是欧奈尔所谓的CANSLIM时候到来了,这就是索罗斯说的市场资金开始在某个时候、以某种方式聚集在某股的附近了。买!

% P/ R) F) x6 V" M7 |三,夕惕若厉。这就是买入之后,正常的调解,不要怕,继承持有,不要被震下马,说不定还是加仓的好时机呢。2 Q# B; `7 C7 ^$ ~! s

四,或跃在渊。龙已经从深渊跳出来,站在了山岗;比如股价颠末调解之后,站上了阻力位。

& M, z2 B9 ?% l; r4 q9 p五,飞龙在天。股价的上涨大大高出人们的想象,飞龙在天自由安闲地翱翔,股价在天想怎么涨就怎么来,真的所谓无穷风光在险峰。再也没有压抑股价的东西了,任何利空都被解读为利好,股价再也没有解套盘,各人都是赢利的,市场上只有少数筹码赢利告终,资金如潮流一样平常涌入将其筹码一抢而空,卖出的人悔恨不已,捶胸顿足。这时,大盘也被其动员开始上涨;同时,公司也发布各种好的消息,业绩也大大高出预期。" h* X: n) J" L- C8 D7 J: u

六,亢龙有悔。但股价已经开始严肃透支将来的业绩,作为龙头行业、龙头企业,PE或已靠近100倍,人们对公司的想象越来越十足。这个时间,新的期间大概静静到临,老的故事对先知先觉们早已讨厌,他们开始兑现筹码。8 h( U; J* m, H4 A* [

难怪孔子说:“五十以学《易》,可以无大过也。”中国古代圣贤的头脑,你不得不平!

: _3 n( F1 h0 r ?6 N4 z五5 |! ~' b$ i- ?

现在,再来形貌一下,投资的本质到底是什么?3 q9 S7 M1 _% l- {' u# `

我的观点:投资的本质是赌博,又不完满是赌博。索罗斯的观点:股市是一个讲经济故事的地方。实在,李佛摩尔很好地回复了这个题目,他的观点:“股市里只有谋利,没有投资。”原来,我们在讨论一个根本就不存在的东西。李佛摩尔进一步说:“谋利是一项奇迹,而不是赌博。”

9 U* W5 X# }1 e3 Q下面通过一个形象的比如,来论述投资与谋利的区别:假设有一座巨大的山,用一个巨大的字母“A”表现。那么谋利就是在山顶的左边,在上山阶段买入;而投资是在山顶的右边,在下山阶段买入。谋利=“投”+“机”,投是脱手,机是天机(上天的暗示)。上天发出了下令,岂非不应脱手吗?而投资=“投”+“资”,“投”是投入,“资”是资金,用本身的资金来资助他人。5 U/ j e7 }, W9 X7 ^

为何说投资是赌博,而谋利反而不是呢?谋利最大的特性是:及时发现天机,当上天发出暗示的时间及时脱手;而投资最大的特性是:越跌越买,本质是赌博。逻辑很简单:在明知判断错误的环境下,谋利人会及时改正,而投资人会拒不认错并在错误上加码,谁在赌博一清二楚!如果一个人自以为是按投资赚了钱,那肯定是搞错了,他现实上是暗合了谋利而赚到钱。谋利者不但赚的比投资人多,更告急的是谋利者亏的比投资人少。下面的这句话,准确地表明了为何说投资是赌博,而谋利不是?李佛摩尔:“纯粹谋利在股市中所允许丧失的钱,与孤芳自赏的投资人在投资随波浮沉中所造成的巨大丧失相比,不外是小巫见大巫。”由于“谋利客犯错时,市场会立即告诉他们,由于他们在赔钱。一旦发现本身犯错,就必须立即出清,负担起丧失,不要让感情控制,而是研究纪录找出堕落的缘故原由,静待下次脱手时机。”& v o" T; V6 F: U( R

总结:股市里只有谋利,没有投资。如果硬要说投资,那么投资的本质就是赌博。而谋利是一项奇迹,不是赌博,谋利的本质是当上天发出暗示的时间及时脱手。

* N5 ?# W6 e- ?1 Z搞清了投资的本质,一系列的题目都将迎刃而解。

5 @% q% u" @# Z为谁持?

9 [/ W% E9 h; K; C) E* x答:“除非所持股票在上升通道,就持有,由于能赢利。否则,果断不持有股票,由于这是在赌博。”这个来由很简单了,我们为谁持有股票?我们不是为上市公司而持有,不是为巴菲特而持有,我们是为本身持有;我们为何持有股票?我们不是为荣誉而持有,不是为当股东而持有,那如果持有股票会造成亏损,为何不选择早早卖出?

) W7 ~ ?6 Z' @0 ^- b( K何时卖?4 }/ }( G# Q8 @; m L

一旦股票开始给我们带来亏损,就应该立即卖出,否则就是在赌博。李佛摩尔:“有一种不消市场关照就本身知道犯错的直觉,会形成一种透风报信的潜意识,这发自心田的信号来自对市场已往体现的相识。”,在股票下跌的时间,千万不要心存荣幸和理想:“每一个人都具有的人类根本特性,就是一样平常投资人所面临的头号对头——布满盼望的想法必须加以驱逐。”- J" T9 R1 m1 c& n* l- `. E6 C

怎样防?

% ^# s$ D: v. Y1 s- ^谋利客始终把本金的安全放在第一位,因此:1,布局必须分散;2,舱位必须控制;3,心态必须严厉;4,举措必须勤奋;5,头脑必须专注;5,操纵必须等候;6,必须顺势而为;8,绝不逆势而为;9,谋利必须恭敬市场。索罗斯指出:“负担风险。无可责备谴责,但同时记着千万不能孤注一掷!”李佛摩尔指出:“谋利客的致命错误就是企图一夜致富。他们舍弃在2-3年里让产业累积500%的时机,转而寻求用2-3个月坐拥金山。纵然做到,也守不住。”; S8 [' ^4 {; I; H* T" L: j

六+ h: }- s4 P/ i. }1 n

我们必须改正那些非常有害的观念?1 O8 A) n! p: V, `- K7 V

错误一:“买股票就是买公司。”这曾经是一句多么诱人的话!买入好股票,恒久持有,什么都不做,靠分红就收回本钱,多美。但其错误是显着的:由于没有所谓的“好股票”。如果一只股票不能给你带来红利,幸亏那里?如果有一家好公司,其股票让你亏损,就不是好股票。人们最大的亏损每每不是来自垃圾股,而是来自明星股。万科、茅台给人们带来的亏损,每每比ST股要大得多,由于自以为懂得护城河理论的人(比如已往的我),会在明星股上重仓,而且不改错,越跌越买,末了不可摒挡;而在ST股上,人们都知道控制仓位,而且一旦局面不妙会及时止损,丧失反而小得多。如许的例子,不胜罗列。

g. i; U6 M _- t y a9 R* r错误二:“越跌越买,由于越跌越有代价。”前面说过,纵然发现了具有代价有安全边际的股票,也没有须要立即买入,要比及市场告竣了共识,股价不再下跌,并随着利好消息的解密,在股价走出底部,走到关键代价的时间才买入。由于,股市并不是一个理智的场合,谁也无法推测底部在哪儿?市场老师有的时间真的很可怕,跌了还会跌,低估之后还会再低估,地板下面另有地下层,我们只有耐心等候。多少人死在抄底的路上。我们不但要买“代价”,更要买“时机”。不是不报,时机未到。因此,精确的做法是:买入观察仓,时时跟踪,等候时机,不见兔子不撒鹰。有安全边际的股票多了,你没本领全私有化。

! Q& J' ]4 Y8 \$ }% ?9 j x错误三:“投资就是要买有焦点竞争力、有护城河的公司”。这个天下上没有什么“护城河”,也没有什么“焦点竞争力”。秦始皇,为了打造护城河,构筑万里长城,结果被修长城的人所灭。所谓的“焦点代价”,就是一个陈腐烂旧的观念——这个观念的弊端是——他让人们在高处看多,由于其有“焦点代价”;他还让人们在低处看空,由于其没有“焦点代价”。所谓“焦点竞争力”,就是一个唬人犯错的玩意儿。当人们说某股有焦点代价——这是庄家卖股给你时,陵暴你出高价的来由;某股没有焦点代价——这是庄家想得到你手上的筹码时,陵暴你平沽的来由。仅此而已。

$ |% d3 f" ~, W3 F$ ~错误四:巴菲特的“会合持股理论”危害在那里?......

5 D: ^( `3 |: v6 I# p错误五:巴菲特的“打孔理论”是错误的。......! }/ `0 t( N' d; N/ s3 n# P

错误六:巴菲特的“本领圈”理论是有害无益。......: u6 y+ ]" e2 F; j- d0 X

错误七:“投资不要关注股价的颠簸。”......, t3 ?+ }& k( ?/ J. j8 ^

错误八:“代价投资没有风险”或“代价投资夜夜安枕”。如把股市比作赌场,有人不平,你知道SOSME把股市比作什么吗:“......看完上面的分析我本身都默不作声:这股市简直就是一个大坟场。”SOSME老师在《论风险的条理》里把风险分为四个条理:第一个条理,是对股市一无所知,把股市当赌场,并以为这是股市最小的风险。第二个条理,对股市的一孔之见,“我始终以为对股市的一孔之见比对股市的一无所知具有更大的风险,他们是股市中因各种骗局、陷阱而受害的主体。”第三个条理,对股市原来只有一孔之见却“自以为”已经全知全解了,SOSME老师说“我将其视为风险中的较高条理,这种风险的杀伤力是扑灭性的,有人说股市是打扫狂人的地方,就是对这种风险的最好表明。”第四个条理,也是最极度的风险,是身处风险的困绕之中却对风险本身缺乏“自发”。

- Q% M& t" b6 S/ L* s2 }1 S' a错误九:“如许的公司不能买。”我在港股里简直赚了不少钱,许多股票在一年里翻番;有的一周上涨50%;有的一日上涨30%。根本没有亏损。但我实在可以赚更多的钱。我找出了许多股票,与一些港股里的老股民互换,结果被这些老股民一句“如许的公司不能买”给否定了。事厥后看,这些不能买的公司,反而比我买的涨得更好,此中有一只是客岁三月份和复旦张江一起选出来的,结果其涨幅比复旦还高,复旦上涨了200%,而这个“不能买”的公司上涨了500%。我真正明确了一句话:“在股市里,只有少数人能赢利。”如果有人告诉你:“如许的公司不能买。”大概就是你要认真关注的来由之一。以后,我罗致了教导,把在雪球关注的朋侪控制在5人以内。我不再在乎他们现在怎么想,关键是他们以后会怎么想。

) ?* o8 a- Q7 h8 j) ~. a7 ~闭幕篇:欧奈尔CANSLIM理论在投资逻辑上精确在那里?

% P! `/ E8 t; w2 G8 w3 ~2 DC

0 U* F6 f$ L# |欧奈尔选股条件为何要选“已往三年迟钝增长”公司的股票,而不是已往三年快速增长公司的股票?而在现实操纵中,许多人直接挑选已往直接亏损公司的股票?比如SOSME老师在港股里近来涨幅100%的联邦制药,就是已往亏损,现在亏损,财政高杠杠非常伤害的公司。这是有深刻原理的。@小小辛巴老师在《重剑无锋》第41页重点分析了公司的复利规律,很好地表明了这一缘故原由,在此不再赘述。欧奈尔要的,实在是低价。由于公司已往三年业绩不及预期,股价大概江河日下。这不就有了“安全边际”吗?这不正是“代价”吗?如许公司的股价每每太过反映了对将来的悲观预期,充实反映了各种利空,比如ST股发布退市风险提示告诫,股价以致已经大大低于整理代价。

1 E# A4 h( v1 Z; P8 [8 |4 PA8 k* d2 I3 X3 i2 w1 v F( D* f

光有安全边际和代价,还是不敷的。伽利略说:“数学是天主的语言”(重剑无锋第18页),那么,欧奈尔的CANSLIM选股尺度大概是股市里的天主的语言。一个颠末恒久调解,股价下跌75%—90%的公司,其业绩出现拐点,且陪同根本面的改善,这岂非不是上天在发布买入的信号吗?欧奈尔选股条件之“近2-3个季度,公司业绩开始加快增长”——这雷同战场的聚集号,股市里的故事将要开讲了。% h( a9 P* e Z9 d3 s$ v2 J: D: {

N0 m1 h) z7 j; J. K/ e" b3 c$ p8 L

这个字母是英语单词“消息”的第一个字母。代表公司近来有告急的消息事故的发生,比如新的管理层上任、新的产物上市、新的收购等。是企业根本面的告急“厘革”。为什么要这些消息呢?现实上是看公司近来财政数据的厘革,背后是什么缘故原由?是否可以一连?重点不在原来有什么根本面,重点在近来根本面的“厘革”。许多人在乎公司既有的根本面,而欧奈尔理论更在乎公司根本面的新厘革。+ W5 z& f8 P5 Q8 l4 E7 O1 E

S

! t0 y/ C4 D% c这个字母,像一个苗条的女孩子,在股市里代表有限的流通市值供应。这关系到两个方面,一是公司将来的潜力,由于树不可以涨到天上去,一个公司就如一个人,生命是有限的;二是关系到讲故事的本钱和难度,一个大市值、大盘股,讲故事是须要巨大的资金作为代价的。许多人对此不以为然。实在这个真的很告急。有人按欧奈尔理论选股,其他的条件都符合,每每忽视了这一条。结果,股价新高之后买入,不久就在调解中被套。由于大市值的股票,根本面的改善对股价的影响是有限的,上下折腾的幅度也是有限的。在这个有限的空间里,大概举行代价投资反到可以游刃有余。因此,肯定要明确欧奈尔理论是擒龙不擒蛇的,是擒玉人不擒许老板娘的。我的实践是,最好只买有10—20倍想象空间的股票,最少也要有2—5倍空间。否则就苏息。

2 T6 y! @& x# Y- rL* b$ l3 U+ ?* l2 K) Y3 x0 K

这个字母是汉字“龙”字拼音的首个字母。公司所处的行业,最好是将来远景非常确定的龙头行业,而且市场比力容易告竣同等。行业的周期要充足长,如许“龙”才有充足的伸展余地。故事才气讲好长好长。早先是小故事,厥后是中篇,末了成了长篇巨著。固然,成了长篇巨著,就绝对不要搞了。不是说不会再涨了,而是其已颠末了大写字母“A”的山顶,每一次折腾的空间都非常有限了,如许的股票只有交给机构去做波段了。' i4 {1 L0 T' A

I0 Q" y' S1 ^, L, B' k0 I

这个字母代表的是机构“想法”,是Idea的第一个字母。最好是已往1—2年没有一个机构关注,那么股价会充足低;但近来一个季度,开始有1—2个机构开始调研大概关注。机构特别多的,不符合欧奈尔选股尺度,不是说人多的地方不要去吗,就是这个原理。多了不是不可,而是大概最佳的买入点已经错过了。我们要及时发现。这一点有网友以为不是特别告急,或其告急性不如下面要说的“M”。

0 R, W$ ]- o. Q6 ^; f# GM- k* {/ ]. y' U% z9 O

个股所处的大盘环境。如果大盘大概行业指数处在上涨过程中,个股就有一个精良的大环境。这个是有原理的。比如创业板指数大涨,许多创业板个股就飙升。实在大盘上涨,就阐明资金在源源不绝地流入,个股理所固然精彩纷呈,符合欧奈尔选股尺度的,更是会一马当先。但也有例外。李佛摩尔则不关注大盘,但他的条件是关注两个龙头股,相互印证,关键代价才更有效。3 o3 n& @- w5 p0 Z+ B: V- y

总结:现实操纵中,完全符合CANSLIM选股条件的股票是少之又少。而当一个股票的根本面符合了欧奈尔CANSLM选股尺度,股价又来到了李佛摩尔关键价,走势上还形成了杯柄茶壶形态,而买入后不立即赢利的,我至今还没有发现一个。有些大盘股,实在也是有谋利代价的,比如2012年年底的民生银行,2013年的兴业银行,2014年的中信银行,他们都根本满意了欧奈尔选股尺度,并在其时走出了完全独立的行情。

O$ U% _1 w! q, h6 f: z3 @0 V) N% L欧奈尔选股尺度的焦点,实在就是找到一个可以成为巨大公司的小公司,及时发现,恒久持有,把婴幼儿童抱养成老太太,然后把老太太交给机构。由于机构有的是钱。这一理论在港股和美股屡试不爽。我厥后发现缘故原由如下:外资机构研究中国股票很难,以是他们不搞小市值的股票,以为有倒闭的风险,也欠好进、欠好出。比如客岁三月,我搞复旦张江的时间,就是一个无机构关注的股票,由于该股还在香港的创业板——许多外资机构是禁绝投资创业板的。我当初买进的时间,成交量小的可怜,有的时间,该股只有一、两个接单,此中一个是我。现在,公司徐徐成了明星公司,股票也转到了主板,机构蜂拥而来,放肆唱好。股价一年上涨200%。该股是我欧奈尔理论的初次实践。金山股份是我按欧奈尔理论实践的第二个股票…涨幅更是300%以上。

! z" x0 j. q0 c3 W) i本人的程度简直有限,对李佛摩尔和欧奈尔理论把握的简直非常毛燥。在此恳请在这方面更有履历的朋侪引导。别的增补阐明:吴王视点重要以巴菲特理论引导炒股,而尿壶贩子是以李佛摩尔理论引导炒股,一个是我的已往,一个是我的将来。 |

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 19:49:22

发表于 2019-6-13 19:49:22