* x/ b& l* V* U

老赖,是金融的肯定衍生物,却在互联网金融鼓起、经济下行周期这个特别期间,大规模崛起,如今业内估算其人数已过千万。

0 e2 o, H; J4 Z4 U- w/ v; h 他们此中有攻其不备者,也有过分消耗者;他们有恶意欠款的无赖,也有资不抵债的可怜人。 C+ p3 N4 b7 f1 {% S0 Z6 T8 g

他们与催收队周旋恶战,一些老赖脱手狠辣,反而让催收队成为弱势群体,乃至视催收队为“上门的狗”。 0 i& {" h2 h, J6 a7 n @$ L

他们无所不消其极地躲避债务,无视光荣缺失会带来的恶果。

. K: Q+ q% J: Q4 s- R: _& U 这是经济下行的缩影,长处在最底层落地打滚——每一个镜头掰开,都是最为血腥而真实的细节。 / Q) D4 L9 g$ V' w0 N. f5 h" \, Q

01千万之众

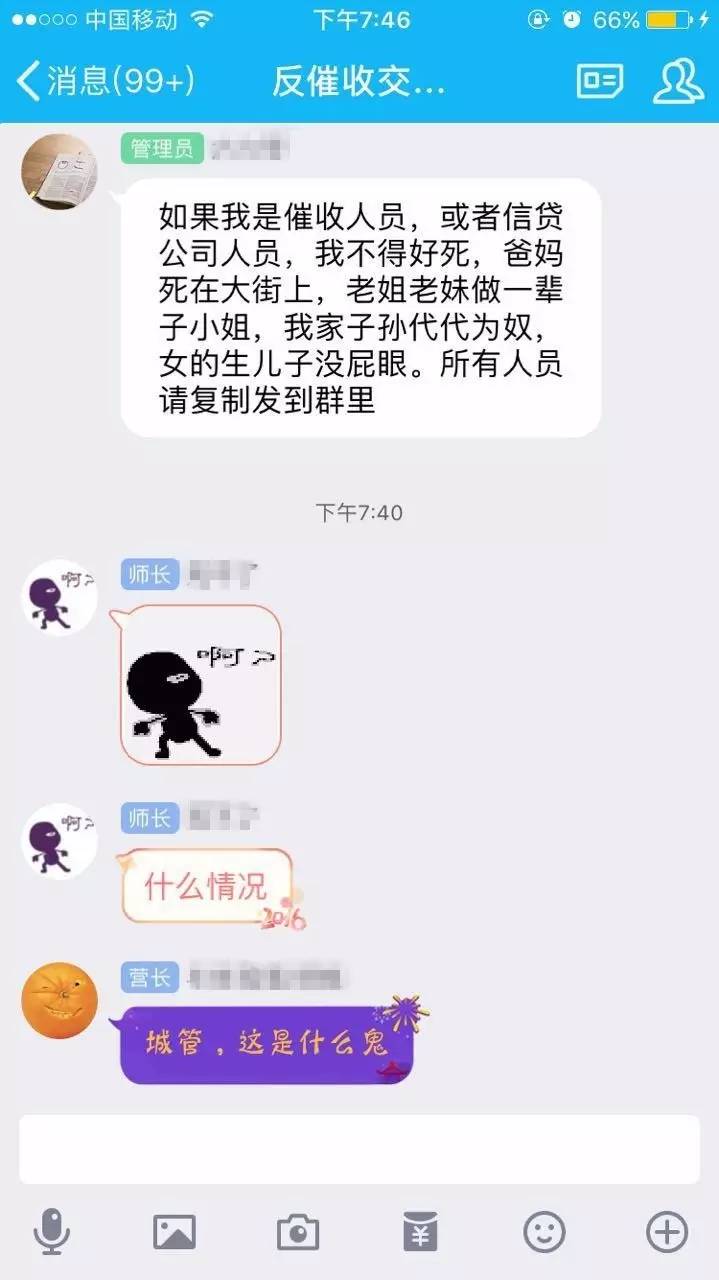

D4 f7 R3 {+ m. P, Q有媒体报道,近几个月,上百个“反捷信”QQ群创建。 " b% R7 x* A: O6 x5 y( r

一些群极为生动,每天上千条信息滚动,群成员每天都在讨论,怎样和催收队斗智斗勇。

2 D' V* J, {0 k2 F5 L

( @ z ?0 t# g6 w他们都拥有一个共同的借主,就是捷信。

+ G; y* a' Z6 G- j: z* X, b这家发迹于捷克的消耗金融公司,在欧洲做得风生水起,并于2010年正式来到中国。

5 i+ W, @! B0 ~. D: r& t捷信不但可以举行商品分期,也可做现金贷款,克制本年8月,已有客户1700万人。

% w7 k8 V9 a) j( O$ V3 i9 e" u- g“利钱高达40%,一旦逾期就电话骚扰”,在反捷信的群里,各人在“声讨”捷信的同时,也在分享躲债心得。 ' y& u7 ?, L( V( K+ B

可见,在捷信业务繁华的背后,坏账也是其不可克制的衍生物。 h, c9 U* ?: k# [ @6 t

这只是互联网金融鼓起后的冰山一角——老赖标题,就如盛世下的阴影,无法回避。 3 V5 J2 O3 P2 a1 v* W% y

在法律上,老赖是指在民商范畴中,拥有归还到期债务本领,但基于某种缘故因由拒不归还全部或部门债务的人。 - \7 i1 a3 \8 I9 N8 ?

然而在民间,人们通常把乞贷不还者,都贴上“老赖”的标签。

' L9 H: t* b) |7 Z2 \8 c克制本年2月,天下法院已公布失信被实行人302万人。

; p5 A s9 z6 M8 ?5 A) z本年9月,芝麻光荣根据这份数据样本,公布了国内首份老赖大数据画像。

3 q4 F. h4 k9 p. x6 x他们最典范的特性是:东部地域,40到49岁,男性,具有大专或本科学历。

- A3 E. g5 }% r3 r Z9 q然而这份数据,只是基于已被告状的老赖,现实上,大量小额信贷、P2P、消耗金融等平台的欠款者,不会进入司法体系。

5 `; Z& U2 `( Q4 U4 ]3 ]4 P业内以为,老赖现实人数远高于300多万,而催单侠的CEO李晓炜称,老赖群体总数恐怕早过千万。 1 c( Z# s" Z# A! j" m9 \

一家名为“网贷光荣黑名单”的网站上体现,老赖的数据量是99万。 , \- z4 ^7 I$ x. W" }

' \& U$ H* h" V9 u

而从该平台上公开的老赖数据看,大部门金额较小,多为80后90后。

) v4 J: f4 y; J' F1 _5 E这也就意味着,互联网金融催生的老赖群体,正在下沉,趋于年轻化。

/ M& P7 ^! s. F0 @- y/ l这是一个伤害信号,大量的年轻人,将要为自己的“幼年浮滑”,付出惨重代价。 - p1 p9 z3 T) F! x$ Q" l2 T6 O( N

02“上门的狗”

2 `( Y" q5 t3 m媒体曾曝光多起“暴力催收”案件,现实上,大部门老赖并非楚楚可怜的“受害者”。

0 y* t7 v& ^: s( g他们一边用百无禁忌的伎俩拒不还钱,一边和与催收团队斗智斗勇,他们的生存,就如身处刺激血腥的竞斗场。

# U$ P0 N. ?% P1 p创建多个“反催收”群的陈心武,是老赖群体首脑级别的人物。 # w4 \" x- [/ X, ^* H( ?

他从前曾在催收队做过小队长,小著名气,深谙催收套路。厥后他出来参加老赖队伍,订定反催收要诀,并在群中传道授业解惑。

( A4 l7 |8 l t- }9 l“催收就是一场生理攻防战”,陈心武在这场战争中,推测对手生理,鲜少失手。 3 V% |% X9 S1 t. x8 x

“就把他们当成上门的狗,玩弄他们,控制他们,气势上压倒他们”,这就是陈心武的“生理攻防要诀”。 . a, D7 W9 d- B7 O9 H5 y% E

6 P& w$ ?) n/ m逾期第一天开始,战争就开始打响。

1 m v7 r# X: l: W% [4 P* _在前三个月,大部门公司会自己举行电催,陈心武的应对战略是“哭穷”。 & p a8 j3 l8 d! F, q5 s$ q1 a

“在电话催收阶段,多则10个,少则5个,电话要接,接起来就哭穷,说着实还不上,”陈心武就是要向对方证实自己“毫无还款本领”。 ; \( H! o- G2 k) R2 L4 H4 B

对峙三个月后,他们开始被催收公司视为难缠的对手,行话将其称为“掉落M3者”。

! Z9 E+ |5 N# n1 Y3 H此时的催收工作,平台开始委托外貌第三方催收公司。由于第三方公司素质良莠不齐,战争再度升级。

* P$ m6 Z9 F' z“各种本领开始出现,他们每一通电话,我都举行灌音,问候他们的老娘,逼他们说脏话、威胁我,”陈心武这一招,是收罗素材,才气在后期反客为主。 & B! |9 S' t9 N

颠末一两个月的拉锯战,开始举行上门催收阶段。 . M" M, _& ] U( i

陈心武堵在家门口,要求对方出示证件,“要用手机拍摄下来,可以知道对方是哪家催收公司”。 7 |" S P* _( d1 I% X: H" s

等对方进门后,陈心武不绝用言语激愤对方,“痛骂他们,怎么卑鄙怎么骂,逼对方反击,说出骂人的话,如果能上来打,那更是好”,而陈心武早就在家里安装好摄像头,纪录整个过程。

' Y1 w8 }2 P' I“如果拿到这些东西,你就胜券在握”,陈心武将视频和灌音“剪辑”好,先发给雇佣催收公司的金融平台,“控告他们暴力催收”。

. J6 c6 I' `7 {" I一样寻常金融平台都会给催收公司施压,“大部门催收公司到了这一步,就会放弃再来骚扰我”。 7 X3 A0 ~. ^& N

也会遇见倔强的主,陈心武会将素材整理下,发几个帖子,“血泪控告”,点名催收公司和金融平台。 7 R9 V9 x) U- h1 {) d

如果对方还不罢手,他就会将素材丢给媒体,“扮演成受害者,说金融平台是高利贷,催收团队是黑社会,还拿出灌音和视频,社会消息媒体大多会到场”。

, I3 z+ V' p% f/ G1 t0 h6 _/ V, d到这个阶段,险些没有哪有金融平台再敢来骚扰他——背负上“暴力催收”的骂名,对品牌是一个极大的损伤。 ) q8 S* @6 c Y

就依赖这个套路,陈心武赖掉了几十万元的乞贷,且安然无事。

8 h, E8 Y/ k% z, R! X! F; d7 s' t现实上,像陈心武如许老奸巨猾的老赖并不少,他们在与催收队的缠斗的过程中,梳理了一套斗争哲学,智取还是武斗,他们拿捏有度。 5 L& N6 Y# x8 w( w; p" _0 D

03“欠钱的才是大爷” & |% g4 v' |; K* F6 m+ X& |8 C

“在这些高段位老赖眼前,催收员完全酿成弱势群体”,催单侠的CEO李晓炜称,只管行业中确实有暴力催收的征象,但大部门催收公司是正规运营。 0 w+ E3 Q# z% R) x8 ~* G6 V& P

这些公司在催收过程中,真应了那句话,“欠钱的才是大爷”。

9 _0 p7 G3 Y4 n! P随着老赖群体的增长和信息的流畅,这个趋势正在扩大——催收的招数,正在逐一被破解。 1 W( Y5 e9 h. Q5 [

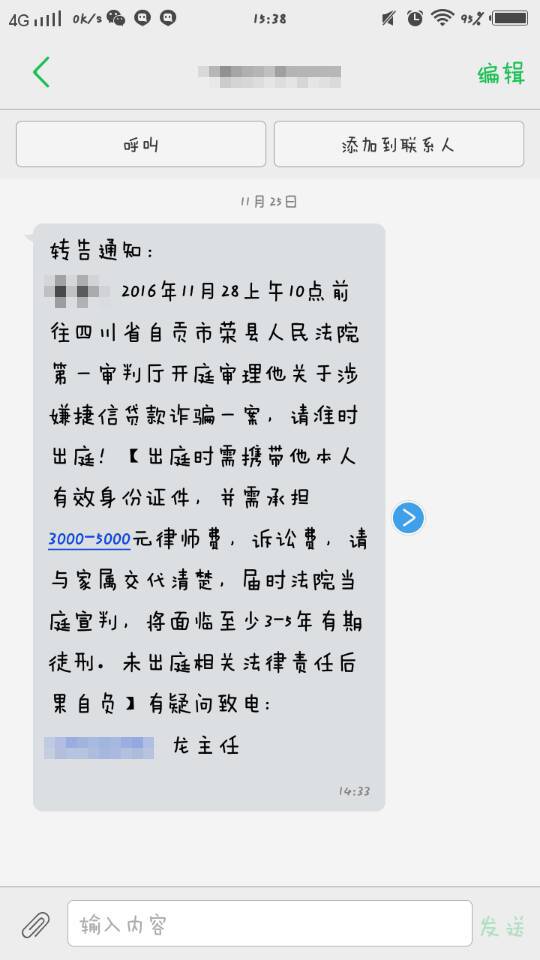

在电催阶段,催收队也会出一些奇招,比如给老赖发送所谓的法律、法院短信。

* F p3 J. f) o, V( z& Y

4 k' Y- E8 h/ w; J6 ^这一招本来极为有用,但老赖在“反催收”群里举行信息交互,就发现这不外是“虚晃一招”。 * |7 v+ v5 w( G" n: P0 {

“现实上,高于1万的欠款,才会告状,否则还不敷状师的出庭费用,这些信息都是假的”,因此,陈心武对这种段位的“威慑”本领,完全忽视。 ! R; ^8 f! H2 b3 O9 u/ g+ d, v

通常,在乞贷的时间,金融平台会欺压读取用户的通讯录,就是为了逾期后给乞贷人的通讯录打电话,“全部的人都知道他欠钱不还”。 7 a- W% O8 F8 a3 c1 b

正是由于知道这点,很多老赖都会提前和密切的家人说:“一旦接到催收电话,说我欠钱的,都是骗子”。 " v& o6 m! M9 g6 n

“效果很多电催员打电话已往,反而被当成骗子痛骂”,李晓炜说。

2 `3 }. q: C5 F# W8 k28岁的小达,也算一个传奇老赖人物,他依赖一些本领,已套现50多万。

* o2 |% c% o* @9 o“最初借的时间,牢记,要换一个新的手机号,手机中也不要存任何的接洽人,以免家人朋侪被骚扰,”小达说,如果能购买到假的证件,则会更加安全,借了钱以后完全“人间蒸发”。 / q$ a K4 ~! v' O+ `, r

而上门催收阶段,更是危急四伏。

& D( }" \. w3 T很多老赖要么是赌徒,要么是遁迹天际的狠脚色,脱手极为狠辣。

% c& m5 k9 Q J9 ^* P o3 r“有一次,两个催收员上门,怎么骂他们都不还口,等他们离开,我就派人把他们堵在巷子口,狠揍一顿”,陈心武说,厥后催收员上门,都三四个同时出现,防止被凑。

) |' B* f0 v- K- f1 P5 R7 K5 z" c从装可怜到暴戾者,陈心武轻易转换着脚色。

8 W- Z9 n4 Y9 a0 Y2 `. L“以是我们每一次催收,都要灌音,第一是畏惧催收员违规,第二就是畏惧老赖恶意伤害”,李晓炜说。

, r: q8 I8 d3 X+ f) h' D3 Z业内早已都把催收员当成一个高危职业,与他们对战的群体,差别各异——有停业的可怜人,也有过着刀尖舔血的赌徒。 ' T- L3 o9 W, V) s& K! \" f

04老赖的崛起 / ?* V: C8 o# p+ k

经济进入下行周期,这是全部人的共识。

( O1 ~) d( [: m6 c而本年又尤其艰巨,股市进入漫长熊市,房价暴涨,人民币贬值,地方债危急重重,企业谋划困难。

$ r" Z; X2 y( I/ P# y( c互联网金融的崛起,试图激活民间资源,但由于征信和风控的缺失,让牟利者有机可乘。 . l6 f' t3 J/ s; _1 M

“大部门互联网金融平台都没有风控模子,只有简单的风控规则,对于他们来说,现阶段最关键的,不是风控,而是流量”,某金融平台的CEO曾透露。

4 Z' V% K- N0 q+ n7 F! G2 K$ E5 E4 x" ], M老赖们和骗贷者,将这些现金小贷公司称为“网贷口子”,一个个平台去“撸”。

9 k+ E( k* \( d8 r2 y+ j钱一得手,忍过半年的催收逼债,齐备都会河清海晏。

4 U+ B+ Y m2 ]5 q; |( W而这个群体,正是在经济下行周期、互联网金融鼓起的特别期间,灵敏崛起。

# n: F8 w3 I6 T9 a) R; l. y然而,在这片攻其不备的泥潭里,有老赖,也有可怜人。 " a2 }0 x: L+ V1 ~1 o

, F/ P' V, R0 E本年刚满三十的胡月,是江浙沪一间建材公司的小老板,曾在一个小贷平台乞贷8万给员工发工资。

- ^+ Y( c* L3 r这8万,只是一时济急,资金周转,谁知这一借,就从两三年前还到如今。

& r! n4 M, C+ a2 A, S9 P5 v ~公司开了5年,客岁倒闭,负下上百万欠款,而小贷平台借的钱,他再也还不上。

6 l/ t- [, U& S0 r" r公司支柱坍毁,顺遂安逸的生存也一同拜别。胡月与妻子仳离,把三十万现金、房和车全都留给她,自己就剩五十万。 " A2 W; j% o$ V/ x' V7 Q* ^0 f" h

他要靠这五十万,还清公司债务加上高利贷共两百多万的高额本息。 N) [2 W4 V" f) ~ Z$ Z# U

胡月算了一笔账:“我借了8万,36期还完是152280块,三年利钱72280元,除以三得到每年24093元,年化率是30%左右,央行的十倍。而提前还款,还要交30%的违约金。”

" C! J) x% Z, r0 r8万的借贷,滚成了24万。 2 ]+ Z/ c" e6 v f

买单侠的风控总监朱君体现,一样寻常平台都会将老赖分成几类,此中一类就是对利钱不敏感者,“逾期后利滚利,直到还不起,就索性不还了”。 ( ]" s8 Y, s2 w$ F7 I

现实上,民间借贷和互联网金融平台,大多利钱不低。 / \- n/ Q: a$ p' Y; E4 g$ U

行业一个秘而不宣的黑幕是,利钱并不是最可骇的,杀手锏来自逾期后的罚金。 2 L9 J& l* v& I6 \' l% R

比如,趣分期(现更名为趣店)曾被曝出天价逾期费,逾期一日,就要收取未还金额的1%,利率高达360%。 9 n4 K) c. t0 q

而现金巴士乞贷1000元,14天内还清共计1100元,转化为年利率约为260%左右。 6 F8 f5 M. ~7 G' }

而逾期后,利钱变得有些吓人。 , M: c* p# j0 J, Z, E; W" U

现金巴士的规则是,逾期一日,要收取乞贷本金的2%,如果按照这个规则推算,一年未还,1000元就酿成了7300元。 8 y+ l: G( V3 ]) e; \

就意味着,一旦逾期,利滚利,很快就将借贷者逼到可蒙受的边沿。

# }3 R; o& O5 U消耗金融的崛起,正在拉高蓝领阶级的消耗欲望。在满足了冲动的购买欲之后,又将他们推入高额利钱和罚金的黑洞。

, M1 i& B( x9 W. q) Q4 ]: a这正是老赖人数大幅度增长的一个告急缘故因由。

' M# K* q3 N0 o 05断了的前路 6 ]/ X G9 S/ O( f! y4 j+ _* x: Q1 b, G

“老赖标题越发严肃一个告急缘故因由,就是信息的不对称”,李晓炜称,大部门老赖并不知道欠钱不还,会带来什么恶果。

t/ K( y* l# h# r G% R H( z* @! |“你找不到我,你就算找到我,我死都不还,也不能把我怎样”,这就是大部门人的荣幸生理。

$ ?1 t) p4 ]8 n9 ?+ K光荣,大部门人以为只是无形之物。 5 Z I7 F. p. ]& I( r. M

然而这个无形之物,终极会酿成绕指柔。

9 {. P4 l A& a着实对于陈心武如许的人,征信才是最大的软肋。 6 Q9 v( Z& X" J: M$ y; V

“小贷平台的钱随意欠,但光荣卡最好不要逾期”,陈心武称,光荣卡负债会上央行征信的“不良纪录”。 0 C0 c4 i2 g" ^$ T

现实上,除了捷信、立刻消耗等具有消耗金融牌照公司,会录入不良纪录,而很多老赖都不知道的细节是,很多乞贷公司,如果资金端来自银行或持牌消耗金融公司,或配景雄厚,也会录入不良纪录,比如佰仟、蚂蚁借呗、量化派等。 1 f" {; F6 d+ R1 n

“一旦参加黑名单,贷款买房买车、出国手续大概都收到影响”,李晓炜称,如今很多欠款者都是80后90后,或蓝领阶级,他们还没有到买房阶段,如果发现贷款买房都做不到后,生存将深受影响。 / s- T5 x3 I% d, B" F$ o" Q" Q

央行征信的不良纪录,一样寻常生存时间是5年,只管5年后可以消除,重新做人——但条件是你将欠款都还清。

+ O2 O8 \$ s' @* U2 @0 e如果老赖被告状,法院判其败诉,会将老赖纳入“失信黑名单”。 ! t9 w% P* u! K5 e+ ^, v1 J

而这个黑名单,杀伤力十足。

( z+ z4 e. g# r$ n0 }7 H) j他们不但坐不了飞机高铁,乃至连出租车都坐不了;出不了国,也住不了高档旅店——这个被称为限定高消耗的“限高令”,让他们险些沦为犯人。 6 }# a+ B0 ?" D

. A# ?7 ^( x+ I1 b5 I3 X; M只有一种环境,陈心武肯定会还钱,就是真正收到法院传票的时间。

0 ^0 K% U( N, k5 h4 S' C“如果参加了失信黑名单,相称于就被扫除了整个金融的外围,坐不了飞机高铁是小事,最告急的是,成了黑户,我就不能再到其他平台借贷了”,陈心武称。 ) D; i5 D# k* Q3 Q1 y4 O& S

但大部门老赖,都没有陈心武这么夺目,他们本以为,捡了互联网金融鼓起的红利,却不知正在断自己的征信后路。 / |7 Z, f' p y: g: C0 o

“他们须要两三年的时间,才意识到光荣的告急性”,李晓炜称。

; \( w5 h* W1 P( F这些老赖,恐怕将游离在征信体系之外,无法享受光荣社会的红利。他们将为了蝇头小利,贴上自己一生信誉和机遇。 # s3 ^3 z$ R! x+ a: Q

这就是光荣市场的教诲期的代价——只管阵痛,却难以绕行。 + V" ^# N4 _. j5 v: v

(应受访者要求,文中部门人名为化名。) |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 19:50:16

发表于 2019-6-13 19:50:16