|

影戏《我不是潘金莲》,讲了一个因房事假仳离结果酿成真仳离的故事。无论是为了房子照旧孩子,李雪莲与丈夫假仳离,只是夫妻之间的口头约定,没有留下任何根据。仳离之后,丈夫反悔不再复婚,另寻新欢。李雪莲无论怎么打官司,都难获支持,由于不能出示证据。

- O$ b: h) w- k3 }# H; N* |1 G a& b, N4 b

& Q7 q$ @) {3 k- j. W) K+ q; x/ r

就像影戏中法院的讯断导致李雪莲上访十余年。近来,有个讯断也在地产圈和金融圈受到热议。

- _" F2 T4 X4 P% b% |9 |! ]# J6 E! v" [% ^* ?

" E- k4 V6 y2 V$ ~7 v! b 可以说,这个讯断,对全部的地产企业、金融机构都形成了剧烈打击,将深刻改变以后的地产融资结构。

4 [5 F& c) J$ @3 c0 i) J

8 h" O9 @0 m @6 n

/ T* w% T M0 J+ U0 T) J( E

“明股实债”玩砸了!

' [4 R8 i: P! y5 n2 e [1]案情 " d" ^3 I6 ]% x2 X; W; [8 Q" P

% I+ X; ~3 J3 K0 G5 [

原告新华信托股份有限公司(以下简称新华信托)与被告湖州港城置业有限公司(以下简称港城置业)停业债权确认纠纷一案,大概情况如下:2011年6月21日,原告新华信托与被告湖州港城置业有限公司、纪阿生、丁林德签署了《湖州凯旋国际社区股权投资聚集资金信托操持相助协议》,协议约定新华信托以“股权投资”的情势,向港城置业提供不凌驾2.5亿元信托资金,此中部门资金用于收购了港城置业80%股权,股权转让款全部用于项目创建,该笔融资的固定限期为1.5年、2年、2.5年。

' O3 }# D( N. A$ \" e

& m2 J, b2 x. s, a# w

8 A5 I2 p" B1 a% \" g: t5 ` [2]争议点 . c2 o0 I# t5 x0 P5 b! S

1 Q% n! _' }8 | g( x; @

本案的争议焦点是新华信托向港城置业汇付的22478万元是股权转让款照旧乞贷。

i: v8 g; s; ]2 G- \1 t5 e- C

; F# g: V1 M, m! [1 P6 Z 此中,新华信托以为两边创建的是融资法律关系,固然两边约定以股权方式融资,但股权投资存在特别性,应当被认定为债权。而被告则以为是股权转让款的性子!

. a" [( i! n; @" v

3 h7 C" H5 U7 Z+ I

: H, T& t' D: d1 o

[3]结果 9 s6 |( B1 f- {$ y7 w) Y! T2 t

# C+ {, G8 `- P

法院驳回原告新华信托股份有限公司的诉讼哀求。 ! X G+ D g6 ~( J. I

2 ~! f9 R2 s5 w' h

. M+ C* _. |7 n7 M% V1 f: R

[4]警示 # }1 e, m' K+ _4 u- }

3 Z% |# A. c0 r$ C! A 玩“明股实债”的,都吓尿了! , Z `' }4 W* x; g3 t

0 t9 ]1 D) P% B4 B; Y: ?! N0 z

1 R1 Z. D8 o* b2 t$ m1 t: g

如今,法院搞一个如许的讯断,即是是宣告,假如房地产公司出现题目,由信托公司来兜底,这下子,那些通过发行信托产物融资的房地产公司都长吁了一口吻,大呼一声“真特么爽”,杨白劳翻身做了黄世仁的主人,而信托公司以及全部“名股实债”理产业品则是哑巴吃黄连有苦说不出……

6 c3 B% k9 w( a; c0 R8 V0 X$ Q5 t/ |) d

! ]& H2 U r: k; j房企各大项目公司中,有不少持有股权的相助者,一样寻常是金融机构,他们虽有股东的身份,但并不是股东,而是借主。他们向地产项目提供贷款,以股权的情势举行债权投资。两边一样寻常会约定收益和退出时间。也就是说,时间到了,项目股权会被地产公司回购归去,让投资者实现获益退出。这就是明股实债,也叫假股真债。 / T6 J0 S. W+ ^

4 v' x) V$ N8 O2 O* @) S

$ p/ X: w2 V3 `9 b5 \但这种协议一样寻常是潜规则,也就是所谓的抽屉协议。由于现有法律法规框架中,并没有可以用股权情势举行债权投资的内容。但多少年来,地产公司和各种金融机构都是这么玩的,你情我愿,相安无事。 , R9 y/ W4 K6 N

; r7 w+ T, D& S) w3 p

' U8 p3 C4 z9 Q& l3 E4 f: l/ P7 T

如今,这个抽屉协议终于失事了。可见,即便你有左券意识,签了抽屉协议,也不愿定可靠。黑白,只在法官的落槌之间。

( a) [! g& ?) [8 l* E% i; F' r) O5 S3 _2 D9 } K1 a9 j. K+ ^

8 G* b9 T& Y5 s% [6 I3 v8 C9 c

房企之以是更青睐这种融资模式,是由于债务可以被隐蔽,大量债务被藏在了小股东权益里,能有效地低落公司负债率。而机构之以是选择这种模式,紧张在于羁系部门对于直接提供贷款有限定,也是为了绕开羁系投资房地产。

Y. O* O, b* r: U# s4 n l: }# o

) O5 V1 _# r* ^/ C

* u1 E. c$ W0 e# n; w, }

借路这种模式进入房地产的,一样寻常是银行理财资金、信托资金,以及房地产私募、券商资管、基金子公司等机构的钱,其背后现实出资的投资人万万千千。风险敞开后,估计很多多少人要睡不着了。

% g9 P! _% O- g7 o; |# T& z6 ^- p, m5 H8 ^ @

, p# q2 q+ j! B- Q) S& ?' Q; }

? 明股实债简介: 2 d; ^. v( a9 J$ m

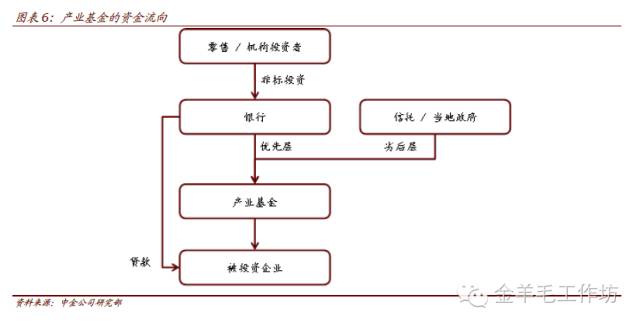

, N* E$ c7 I; h5 f 银行、保险等金融机构与相助客户共同发起的产业基金(或资管操持),拉拢资金投资于基金(或资管操持)优先级,相助客户投资基金劣后级,基金资金投资目标项目,方式包罗债券、股权、收益权等。此中,“明股实债”资金以股权方式进入,并与投资期初与相助方签署回购协议,约定肯定限期后由其溢价回购股权或提供保障步伐。7 x# ?8 o: K; j( {# ]& ]- |

信托理财行业或被搞死4 Q( r8 \; z( A# O; p4 K1 {8 v

随着近两年经济下行压力增长,信托产物的风险日益加大,假如再继续刚性兑付很大概让个别信托公司不堪重负,吴兴区法院的云云讯断,假如再次被应用到未来某次信托公司投资标的停业纠纷上,很大概再次压垮投资者对于整个信托的信托! # W( Z( ~, Q4 Q0 B& w Z

' w+ c3 z# Z9 ~8 K; Q1 f1 I; N, c

4 D: E5 \/ ^1 A) L! M* q

为什么我说“再次”呢?

W9 E1 N( l$ v4 D, ^/ x# \4 s0 _. k( n0 e% T& P+ J

~+ V% b3 y. {" N$ F2 p6 a# s) v

由于,自1982年以来,中国已经履历了1982年、1985年、1988年、1993年、1999年、2007年共计6轮的信托行业整治,将“坏孩子”牌照压缩到68家(1988年中国有信托公司凌驾1000家)!

j8 X# [' G3 ~. f" L, }1 p( p! t# f! F: D1 b8 L7 }& |

与其他金融行业的题目差别,中国信托行业题目的焦点并不在金融牌照管制,而是中国信托行业与国外完全反向的模式所作育的长处导向!

$ y: f$ w6 v0 q6 g' X6 R. @! J: h5 S( a6 s1 Z. ~$ q. t& J j7 j' b& H& q# J

+ k& [# n1 M/ f- f/ d) O6 h “拿人财帛替人语言”是我们都知道的规则,西方的信托安排,是投资人委托值得信托的人大概机构打理资产,信托机构和个人天然就必须对投资人负责,而且西方很早就从法律上对此加以明白。 4 `7 G& ?& @5 a% ^

4 @( J+ B& n2 x: w

. O3 j* B E& @# j6 ~/ _* ? 相比之下,中国的信托公司和信托司理,终极是要从融资人身上拿钱,于是产生了显着的好坏辩说,他们对于投资者的长处并不器重,反而很器重帮忙和维护融资方的长处,个别信托公司及其信托司理为了促成某些业务,赚到可观的信托报酬和业绩提成,乃至收受融资人“利益”并放松项目稽核、乃至弄虚作假,利令智昏,把全部投资人的资金当作唐僧肉,收取超额的光荣中介费不说,着实不可还干脆让信托公司(大部门是国有机构)买单。 , s1 N6 @2 y: L% Q# o

1 E2 P. K( |( N- M5 N' T- L4 | 中国式信托,在信贷急速扩张的期间,可以依附金融牌照把持绝不费力的获取高额利润,一旦遭遇经济下行,各种题目就一起袒露,让人既不敢信托,更不敢托付——短短30多年,就履历6次行业整治……

8 k% y9 Y, p4 Y5 F+ b

3 h1 \% N% B' ~$ K7 H

1 C+ A6 y2 J" s7 `

就如许,再次回到了那句话:信托信托,无从信托,何来托付? / K' w* V0 C; i+ \, w

9 o( U( L- N0 H4 K# R

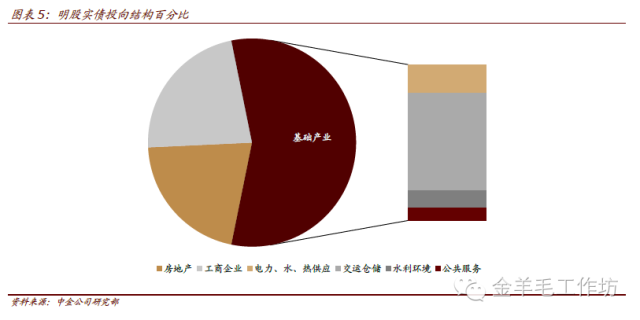

明股实借紧张投向底子产业、房地产和工商企业 . K- W, W2 f/ H) }! B1 ?

) [* @. a; M, J# ]" {* x

底子产业、工商企业和房地产成为“明股实债”类资产紧张投资方向。预计底子产业占比55-65%,工商企业占比25-35%,房地产占比20-25%。此中,底子产业紧张包罗交运仓储、电力水热等供应、水利情况以及公共服务等。

6 _2 G6 v+ k3 I" u+ i

% V0 D6 |+ t5 J2 K+ b( e部门股份制银行和保险公司较为激进,但四大行和财险公司涉足很少

& g& P: K+ X& g6 s% [' t

2 z) I2 m# r3 Z) H; K6 W“明股实债”占总资产比例较高的有浦发(~4%)、民生(~3%)、安全银行(~2%)、中国安全(~1%)和中国人寿(~0.5%),而四大行及财险公司这一比例广泛低于0.2%。 # S$ |" M3 i0 r" Z; U/ x6 d- E" t

* f4 c& B* H3 _" C- p' i7 B

; a! x4 j) _; F* N3 b; \+ P& M短期无忧,但高杠杆的恒久风险值得关注

( `6 l" f! {2 q* |/ K

4 O% c% c2 r8 E我们以为产业基金的优先级机构投资者风险较高,紧张是由于:(1)机构投资者现实负担的是整个融资池中的劣后级;(2)明股实债类非标资产在订价服从方面不及债券,难以在代价和收益上反映全部风险;(3)与传统非标相比,明股实债类产物在增信方面处于劣势。

6 c$ E5 d w+ V o. P. \

Q; K8 I0 \- ]! y* r% H; p+ c

% w/ \. }6 ^# F# H; n1 o. A6 f; b

优先级在整个融资池中现实上具有劣后性子 ; ]: s; S. z. m8 H8 X

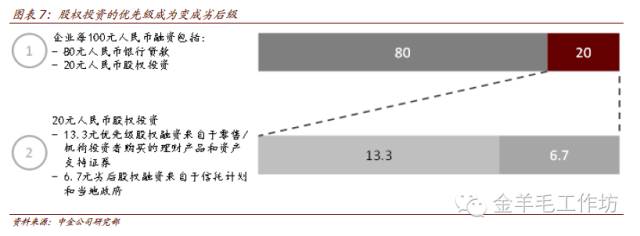

$ Y2 j! m0 `/ N" Q对于私募股权投资,产业基金通常将该投资打包分层为优先和劣后级(2:1)。优先级向银行理财发售,而劣后级紧张面向地方当局、信托或其他风险蒙受力较高的投资者。 7 s4 \ M8 |1 B1 f, g

% `1 o9 ] b# R; l4 F# y9 c

1 ]. a5 j+ S/ L2 X% x' M

除了股权融资以外,银活动支持所投资企业的发展通常会做投贷联动,贷款规模可高至股权融资规模的四倍。由于贷款归还优先级高于股权融资,因此支持性贷款的存在现实上导致产业基金的优先级在整个资金池中成为劣后投资。

5 z. S: N) g5 h3 ^5 s

/ b# w" V6 B1 d `8 }( P

6 p5 ^+ ]/ U; @. H7 f: c订价服从不及债券

9 M. V- G1 q! Z9 n' n( z4 N

% F' X8 P1 v4 e! B! E) A我们以为,明股实债类非标产物在订价服从方面不及债市和股市。固然得到商业银行授信是先决条件,但订价服从较低是由于以下两个缘故因由:

0 z1 L7 O1 N+ S: A, ]% O: F0 s- W' e5 y

! {6 E4 ^% l% m( P# k6 B5 [ }- b 在对底子资产的尽调严格

- a/ J9 Z9 p X) D$ q2 o# s& X8 t 程度低于债券和股票,紧张是由于在所投资的公司和银行/机构投资者间还隔着产业基金这一层。; D8 y0 s+ L3 x f4 I- l/ q" H$ |

结构更为复杂。对分级基金而言,劣后层占比是掩护优先级最紧张的指标。对差别层级的订价应该思量潜伏的违约率、被投资公司的估值、接纳率、市场风险偏好和活动性。然而如今由于缺少非标资产的公开买卖业务场所,订价是由买卖业务两边协商订定,而劣后层占比通常是按照惯例订定。

8 P/ f# k; S, q0 l" Z3 S 与固定收益产物相比,明股实债产物在增信方面处于劣势 % H& o5 a, i- A* }: U0 K

! y8 x- P( l6 l M我们以为,与传统非标资产相比,明股实债非标资产在增信方面处于劣势。产业基金对被投资企业要求的增信步伐通常包罗被投资公司母公司的包管或地方当局的包管。而抵押物多为项目自己。

{7 e& _( z" Z4 ^( N6 L5 E/ Z9 T) k1 a! M4 r, ^. [) Q" F

# H6 N& N; I. G% ~: |传统非标资产在增信方面的本领要求都要高很多,比方底子办法债权操持可以依赖中央当局包管,高品级信托可以依赖地皮或房地产举行凌驾100%的抵押,部门理产业品由银行连带责任包管。 / B4 M- s8 O1 }% c5 s: H2 ^

: n" R4 f# q+ W1 i- G$ E' ~; O

0 A8 K( O1 H) \) C+ h

银行要鉴戒了 ) S1 U! |; z. O, ^' l

' T1 C; Z0 G, D3 A! B

根据中金公司银行组的分析陈诉,预计如今“明股实债”(含产业基金)规模约2万亿,规模并不大,但增速较快。相当于社融存量的1.3-1.5%,但较年初增长25-30%;猜测明后两年,预计仍将维持40-50%的较快增长。 / s$ W- V, e; u% N- \; u

! N; w9 ]3 N) R m. h: e 此中,(1)如今银行理财、聚集信托以及保险公司是明股实债类投资的紧张加入主体。(2)基建和房地产是“明股实债”类资产紧张投资方向。(3)部门股份制银行和保险公司较为激进,“明股实债”占总资产比例较高,但四大行和财险公司涉足很少。 * y0 z6 D8 f, u' k* K

8 H+ X9 _3 c, V 新华信托变乱

9 \7 Q/ _0 U. m( z0 w- }2 O0 R更深条理影响惊人

" f8 ?/ v2 W& w0 O) p 如今,明股实债险些是房地产范畴最广泛的融资情势。也就是说,房企的真实债务,要远远高于其资产负债表上的表内债务。你别看有房企动辄几十亿几百亿买地,着实,都是踩钢丝舞蹈、刀口上舔血的游戏。资金链本就很脆弱,表外的隐蔽债务加剧了这种脆弱。

3 @) m% d6 q- g/ v0 b; `8 ]) r. c8 w# T* l% r2 u$ k5 w

/ W4 L( u P( _# [* D

假如市场根本面良好,企业的题目不会表现。而一旦多米诺的骨牌倒下一块,其产生的结果,将是灾难性的。 * P) H$ l% K! G) p p/ D2 G

( p% p' y) B+ X+ [

7 m/ P$ m8 N! }7 q

两年前的佳兆业就是代表。一家看似康健的大型地产公司,在老板郭英成出事后,借主开始急了,各种隐性的债务也涌现出来。到头来发现,公司的资产显然不敷借主分的,外洋债权人差点血本无归。整个公司从高点跌落、濒临停业,只在一瞬之间。上市公司到如今还在停牌呢。 , f) H2 |' I7 W- S8 S0 u

$ t5 O |3 P, B$ j

" w: Z T" c- }% y法院的这个讯断,让地产企业更加有恃无恐,让金融机构更加提心吊胆。假如有一家轻微大一点的企业停业,导致那些巨大的隐形债务按股权被整理,其结果也将是灾难性的。整个金融体系乃至国家的经济体系都会受到打击。

6 _# A8 O/ r, V S' x# T# n9 y

: `1 v& M6 V. N! J/ |

4 q( x" A6 ^- D6 w4 j

让我们一起来祷告,那第一块多米诺骨牌万万别倒,地产企业都活得长恒久久吧。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 19:49:30

发表于 2019-6-13 19:49:30