作者:董云峰、周假 泉源:零壹财经

$ w2 M5 t7 M S$ D$ N2016年的尾巴上,蚂蚁金服旗下招财宝爆出数亿元私募债违约变乱,很不光彩地,给本年热火朝天的金融科技一记耳光。

, J- q; F6 }" k0 k' s; A现在到期未能兑付的侨兴私募债,只是侨兴团体总额10亿元私募债的一部门,累计本息总金额约11亿元,撤除本次到期的3.12亿元,尚有8亿元本息尚未到期。除了这些债券,另有以这些债券作为底层资产的大量个人贷产物。前前后后两家保险公司给出兜底答应,最新消息是广发银行也卷入了此中。

% d# G6 q. O7 |6 ~, J7 k此事发作后,很多传统金融圈的人士都理屈词穷,原来所谓的表外、通道,互金圈玩得比自个还溜。5 O- K5 a/ d# N6 C+ v/ y, D; Q/ b

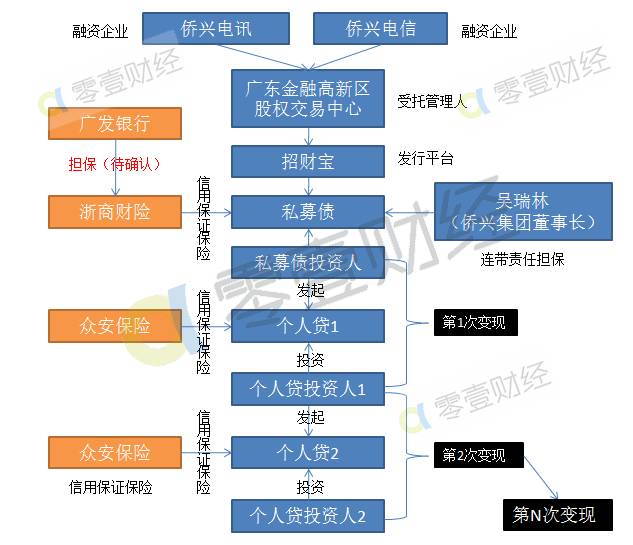

本文,我们试图用平凡的语言,说清楚来龙去脉。下面这张图,大要席卷了此次违约变乱背后的金融链条。/ i% K# F+ l* T2 w3 M

9 u; ?/ K9 h2 L6 { 9 u; ?/ K9 h2 L6 {

私募债大拆小:羁系套利,已被叫停- c* f/ O) v( _# G: L' G

事变是这么开始的:号称中国企业500强的侨兴团体旗下两家公司,通过地方生意业务平台——广东金融高新区股权生意业务中心(下称“粤股交”)发行私募债;接着这个私募债在招财宝平台上出售,卖给个人投资者。在此过程中,侨兴团体董事长个人对私募债做连带责任包管,浙商财险提供名誉包管保险,看上去是一个双保险。6 p, G3 W1 A7 S3 J. k# f9 Y

现在最新的渴望是,听说广发银行惠州分行向浙商保险提供了包管,然而广发银行声称保函为假并已报案,浙商财险则坚称广发银行不愿接锅,于是又上演了一出“萝卜章”变乱。; Y; E* Q7 b/ P, q5 w

严酷意义上,这个私募债并不属于正规债券,重新至尾都不受一行三会的羁系。在现实利用中,拉上地方生意业务平台作为通道,好像就显得合规了;要想不得罪非法集资红线,还必要满意非公开辟行、面向及格投资者以及200人投资者上限。2 E T2 N2 o" y1 k) g

为什么侨兴不去银行间大概生意业务所市场发行债券呢?很显着,发不了啊,以是跑到地方生意业务平台来融资的企业,本身资质就比力差。几年前证监会搞了个中小企业私募债,其时尚且被称作中国版垃圾债,侨兴这类游离羁系体系之外的私募债,又能好到那里去呢。$ W1 @8 \$ U1 M, z! _' g

那么,这个私募债怎么会跑到招财宝平台上,供平凡投资者购买的呢?要知道侨兴私募债一笔上亿的金额,严酷按照200人限定,每人要买50万以上,靠近信托产物,这对于纯线上的互联网理财平台来说险些是不大概的。1 \ I, i. |7 T2 M

招财宝和地方生意业务平台共同想出的法子是“大拆小”,也就是化整为零。诸如一支1亿元的债券,拆成100支(侨兴001、侨兴002……),每支50-199万元不等,招财宝上每个投资者买1万元即可。2 \7 Q! Q. I/ o

不但云云,招财宝还引入了各类金融机构来做增信,包罗银行、保险公司和大型包管公司,其目标是将产物包装成为低风险的金融产物,吸引平凡投资者。

3 n6 I& h. ?$ ]- P$ `7 s现实上,招财宝很多投资人正是从余额宝迁徙已往的,然而这些投资人不会知道,从底层资产来说,余额宝对应的货币基金(存款、国债等),与招财宝对应的私募债(垃圾债),其风险可谓一个天上、一个地下。8 k% ]) }4 u6 \

但是,招财宝真的向投资者充实推行了风险提示任务吗?投资者看到的,大概更多是蚂蚁金服的被页粳金融机构增信,以致以为只是一个定期的类余额宝产物。6 } y6 n. z3 c M7 u- h

如果金融链条只是到此为止,倒不复杂,很多互金平台都这么干过,以地方生意业务平台作为通道,引入机构包管,在拆分之后卖给P2P投资人,在此过程中倾轧了关于场外市场的诸多羁系要求。

4 x5 R$ b* w) b客岁9月,证监会向地方各级政府金融办下发了《关于请加强对地域性股权市场与互联网平台互助贩卖企业私募债举动羁系的函》,今后这类私募债通过互联网平台的拆分转让告一段落。2 h+ z S+ y* E0 a1 }

个人贷变现:无尽的套利游戏

, S( b8 X- c; q Y众安保险为什么会被扯进来?这就是链条上的下一环,也是最奇妙的部门。' T" a7 e" c& ~1 _6 X; Y* ]

私募债的限期短则一年,长则两三年以致更长。然而,总有人在债券到期前有套现需求,如果买入这类定期产物之后不能转让、变现,很难让买过余额宝的投资者们担当。投资者不承认,私募债也就发不了,这个链条就没法继续。) }: t( r$ G+ n/ {! G

于是招财宝发明白“变现”功能。这个变现,不是真的变现,着实质是拿你在招财宝的投资余额作为质押,在众安保险的包管之下,发起一笔新的贷款(个人贷),之后由新的投资者向你借出资金,于是天生了一笔新的生意业务。按照现在的规则,乞贷类产物的变现费率是0.2%,招财宝收取0.1%的服务费,众安保险收取0.1%的保险费。5 p& E0 `# f9 K O% n( x

是不是以为太熟悉了?这笔生意业务的结构恰恰是典范的P2P净值标。不外,招财宝的质押率是100%,就是账户余额1万就可以借1万,而P2P行业一样寻常最多90%,也就是只能借9000元。0 u& i( o _ k

正如同净值标,招财宝的变现功能并没有将私募债卖出去,私募债还在你的手里,你只是拿它做质押找别人借了钱。私募债的全部权不发生转移,其所对应的债权债务关系也没有变革。

1 f U: ^3 V7 r _因此,如果私募债违约了,保险公司和包管人都赖账,你借的个人贷还得本身去背锅,这和债券生意业务截然差异,没法两清。而且,白纸黑字,招财宝声称本身只是信息服务平台,不对项目标安全做任何答应,你赔了是你投资不鉴戒,该死啊。

( [; y' q. B5 v, g# {% c* i你以为这就完事了吗?No。/ M* a; {( M6 n! P* l

如果认购了个人贷的投资者,也必要套现,则可以继续发起个人贷,继续找到下家乞贷给他,固然每次变现都必要向招财宝和众安各缴纳0.1%的费用。) o2 ^# Q# t1 w/ z

于是你的下家的下家,可以继续通过个人贷,找下一个下家,由此往复,理论上会形成N笔个人贷,以及N个接盘的投资人。# Y7 b: A/ ]9 F1 z y7 |- Q6 b

大概有人想说,既然变现有本钱,投资人一样寻常不会容易选择变现。然而,就像净值标的出现生动了P2P理财市场一样,招财宝的火爆也离不开套利需求。

6 F+ `' @8 W& H打个比方,如果你是招财宝早期用户,以年化利率7%买入私募债,1个月后,由于招财宝平台人气越来越繁茂,资金供给过剩,你可以按照年化利率6%发起变现,提前得到年化1%的收益,如果你猜测后续利率还会不绝走低,还可以用6%的利率继续买入,过一阵子等利率降落后,再次变现。; ^9 X" D( ?6 D4 o% [

比P2P净值标更锋利的在于,招财宝是100%变现,只要套利空间存在,理论上变现次数和杠杆没有上限。

. w/ B; H& b: k$ M* w1 a: y很风趣的是,如果你是第一次上招财宝买个人贷,你根本不知道你买的产物背后,以私募债为原始资产,流转了多少次。你以为你是第一个,大概你是第100个。/ `, u$ L& O9 A4 f

只要私募债违约了,这个链条上的全部人都跑不掉。

9 X( t9 v: N5 b别的,招财宝早期的万能险变现套利,在资深投资者圈内更加闻名;尔后名扬天下的姚振华,就通过前海人寿在招财宝上发行了大量产物。

1 W0 R( c4 U: ~$ `8 T6 H' q+ A众安保险:CDS发行人?

" M4 K" j L; ~& ]. E( A在探究众安保险的脚色之前,先科普一下CDS。3 z# G' [4 I& ~% U6 Q

名誉违约互换(Credit Default Swap,CDS)又称为信贷违约掉期,也叫贷款违约保险,是现在环球生意业务最为广泛的场外名誉衍生品。

' `) Z& Q9 S2 a( f! w5 ]8 M作甚CDS?打个简朴的比方,张三手上持有某个企业债,年利率10%,另有两年到期,现在经济不景气,张三担心企业谋划欠好导致还不了债,于是找来李四,约定每年分给李四3%的利钱作为费用,如果两年到期后企业顺遂归还,李四就直接得到每年3%的收入,如果企业没法兑付大概不能全额兑付,李四必要出钱帮张三把本息缺口填上。 t2 K. A3 R" a

这就是一笔典范的CDS生意业务,张三和李四告竣的协议,就是一种名誉违约互换。这笔生意业务之以是可以或许告竣,要满意两个条件:一是张三以为其所持有的企业债存在名誉风险,二是李四以为3%的费用足以覆盖企业债违约风险。如果李四以为该企业债风险过高,大概会要求收取更高的费用,大概放弃生意业务。3 @ m2 T7 b* d6 G0 B6 Q

看上去和包管很相似,但是包管一样寻常存在于底子资产的发行阶段,CDS则在金融产物的衍生环节,也就是流转之中,而且CDS本身就可以转让生意业务以致证券化。9 Q- ?0 ^0 A* R: ]* p$ y6 Q

回到招财宝,每一次变现就是一次个人贷生意业务过程中,每次个人贷生意业务都由众安保险居间包管,收取0.1%的保险费,如果个人贷发起人(乞贷人)无法到期还款,则众安必要代偿给投资人(出借人)。- ~) n- P# M8 w, T

按照CDS的生意业务结构,是否可以明白为:众安向个人贷投资人发行了一支CDS?每一次变现对应一支CDS?- D1 s$ h; {& u- N) B

众安保险的到场,使得招财宝上的每一笔个人贷,酿成了尺度化的、无差异的、看似极低风险的理财产物,也就是个人贷的发起人(乞贷人)是谁已经不紧张了。只有在这种尺度化之后,才气最大限度地放大运动性,从而生动市场。

( t! j9 X) e T i6 z1 {此情此景,是不是让人遐想起次贷危急?

% F2 O- O# V; T* A- w3 |作为底层资产的私募债没有评级,国内亦缺乏可供参考的汗青违约数据,众安保险为什么敢作出0.1%的定价?如许的保险费率真的足以覆盖风险吗?

! f% X3 ?) g$ `9 U; ?( t在规则上,面临个人贷的投资人,众安保险必须要比及包管人和浙商财险彻底歇菜了,才气举行代偿吗?

, ]/ a0 ~$ \# k5 _% j/ `$ k h根据众安保险最新披露,克制本年9月尾,该公司净资产67亿元;而克制2015年底,众安保险的包管保险金额到达1915亿元。从公开信息来看,保险公司的包管保险好像并没有杠杆要求;虽无直接可比性、但或可参照的是,融资性包管公司最高杠杆为净资产的10倍。

; g1 q/ ]( X/ b& s0 j在羁系层面,保监会很早就留意到了互联网金融+包管保险大概存在的风险。本年1月末,保监会发布了《保监会关于加强互联网平台包管保险业务管理的关照》,最新消息称保监会拟出台《保监会关于进一步加强互联网平台包管保险业务管理的关照》。- G* G q; B; x, D9 t

话说返来,在这件事变内里,如果按照法律和条约关系,招财宝看上去是最无辜的,这大概是最讽刺、最值得深思之处。

7 Y$ ]8 E V& p. p金融创新,照旧黑匣子?

1 @" _- N- y6 z6 I2 L9 H8 f到这里,太多的狐疑出现了:$ b5 v- C5 V' n

各类地方生意业务平台这么神奇的存在,为什么不停管不了?眼下很多P2P平台都打起了地方生意业务平台的主意,这么显着的羁系套利空间,为什么视而不见?

5 i8 D* R7 j N, v招财宝到底是什么?之前它有什么资质来发售私募债,现在又有什么资质成为个人贷和中小企业贷的生意业务平台?

/ \- k6 Q$ g3 n4 j如果招财宝是P2P,它必要服从网贷羁系办法吗?必要引入银行资金存管吗?, V2 c9 z: h+ a; h+ u

招财宝上的个人贷和中小企业贷,多少是底子资产,又有多少是变现后的衍生资产?) ? ]" D3 \* j

招财宝上的产物收益率不停显着低于互联网理财均匀程度,中心的利差收益,招财宝及蚂蚁金服触碰了吗?

! }- O, }+ ~! b8 ~: `从余额宝到招财宝,招财宝推行好了信息披露和风险提示任务了吗?招财宝确定投资者知晓其购买私募债的实质,以及变现功能的实质吗?

; H. @8 |! \, m" q蚂蚁金服是众安保险的第一大股东,招财宝与众安保险互助推出变现功能是否妥当?" u) t6 }" K! J( s4 d

新金融巨头们,在信息披露上真的及格吗?他们是否应当向公众说清楚,本身到底在做什么?

, ]: G$ c" T' F; O0 T我们的羁系部门到底又在做什么呢?

0 X/ |4 J1 C# U5 y& O7 d( O2 ]面临这一连串的疑问,太多太多的未知。

! M: [* {: Q. U9 b/ Z你知道吗?我不知道。

; f$ U& n1 [8 A$ H7 ?( T招财宝设定,侨兴私募债认购起始金额为1万元,认购后满意肯定限期后,可通过招财宝“变现”功能,以“个人贷”乞贷变现退出,但其底层债权仍为侨兴私募债。

( M; m& y0 z9 f' ]) b8 l* l“变现”功能使得原始债权持有人和个人贷投资人形成了新的借贷关系。

" G9 P9 _5 G8 ], f+ g' S. Z金诚同达状师变乱所状师、互联网金融项目负责人谭鸿对笔者表现,招财宝的个人贷和企业贷的本质是带包管的P2P业务,根据“举动羁系”的思绪,应该被划为P2P网贷业务的羁系范畴。

0 L3 t. ]) j# u7 t" f% ~中伦文德状师变乱所高级合资人、互联网金融专业委员会主任陈云峰状师进一步指出,个人贷投资人对应的原始债券持有人,可以规定为P2P业务。$ s8 V( o/ M3 U+ T2 i

陈云峰以为,依据《网络借贷信息中介机构业务运动管理暂行办法》克制事项的第十条(七)、(八),招财宝很大概涉嫌触碰羁系红线。2 e L/ C; n: m6 l) E- C

8月24日,由银监会等多部委出台《网络借贷信息中介机构业务运动管理暂行办法》出台,13项负面清单中克制以下事项:(七)自行发售理财等金融产物召募资金,代销银行理财、券商资管、基金、保险或信托产物等金融产物;:(八)开展类资产证券化业务或实现以打包资产、证券化资产、信托资产、基金份额等情势的债权转让举动。7 |+ s0 @7 L) z& y3 _/ z

对招财宝个人贷是不是P2P业务规定之外,另一个标题是,“个人贷”产物突破“及格投资人制度”了吗?

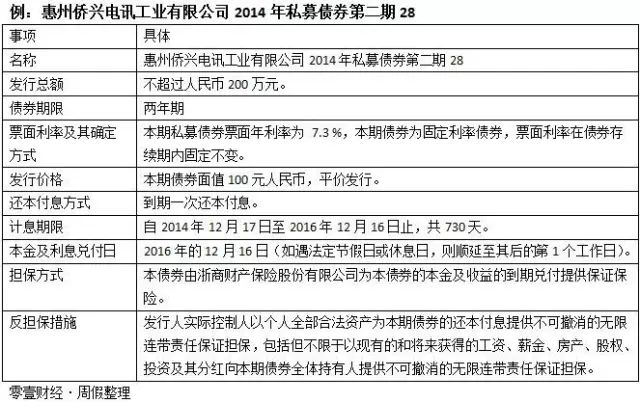

3 U+ p5 X" u- U0 ~在招财宝的“惠州侨兴电讯工业有限公司2014年私募债券第二期28产物分析书”中,对投资者提出要求:投资者认购本期私募债,需符合广东金融高新区股权生意业务中心有限公司(简称粤股交)债权投资者要求并申请开立登记账户。

; r0 p4 Z- ?* ]8 Q粤股交天然人投资者开户条件要求,天然人投资者原则上需具备两年及两年以上证券、期货、基金或信托等投资履历,投资者本人名下金融资产市值在300万元人民币及以上。

$ k& o0 m: b; D4 |" U6 R在私募债及格投资人制度方面,《上海证券生意业务所中小企业私募债券业务试点办法》和《深圳证券生意业务所中小企业私募债券业务试点办法》要求,“发行人应当以非公开方式向具备相应风险辨认和负担本领的及格投资者发行私募债券,不得采取广告、公开劝诱和变相公开方式。每期私募债券的投资者合计不得高出200人。”

+ Y9 t( _! z3 I. j, O6 e+ B! y2014年12月15日起,侨兴团体下侨兴电讯和侨兴电信通过招财宝各自一连发行了七期私募债,每期规模200万元,因此,招财宝的侨兴私募债认购起始金额设定为1万元,以符合私募债认购的200人限定。) R' `3 z6 P a4 s @

在招财宝平台,个人贷的起投金额为100元,侨兴私募债违约后,大量个人贷投资人发现,其个人贷投资产物被告知发生了原始发行人偿付违约。而很多投资人也表现,是在出现发行方违约提示后才意识到其购买了侨兴私募债原始持有人的个人贷产物。9 j1 r6 t# L$ [

北京市隆安状师变乱所上海分所宋杰状师表现,侨兴私募债投资人通过类债权质押的个人贷的情势举行P2P利用,现实上变相突破了及格个人投资者的要求。

/ ]* K7 \5 T Q+ l \“这违反了网贷管理暂行办法第十条(八)克制开展类资产证券化业务或实现以打包资产、证券化资产、信托资产、基金份额等情势的债权转让举动。另一方面,着现实上也违反对私募债发行的羁系。”宋杰表现。" Z2 a, f' A4 A/ I! `0 F0 \% q

怎么就还不了款了?

$ W j8 } C5 L$ n2 W* c早在2014年私募债发行时,在“还款泉源”分析中侨兴电讯曾表现,期公司妥当的谋划情况是归还本期债券本息的坚固底子;母公司侨兴团体有限公司是本期融资还本付息的紧张保障;精良的融资本领为公司提供增补偿债泉源。

- ~3 |' l9 d/ g, T

) H6 T% s: f1 m5 H

, ~& b( G$ F J( [! f) o据其私募债发行分析中披露,2013年度侨兴团体实现贩卖收入67.39亿元,净利润6.98亿元。停止到2014年7月31日公司拥有总资产166.88亿,净资产120.11亿元。预计2014年度侨兴团体将实现贩卖收入75亿元,净利润8亿元。- M# P! y2 y' m. Y; F+ @$ S4 B( E

侨兴电讯股东情况

$ A. \9 P* U8 }, u+ A$ m5 S ^- K5 I

同样,侨兴团体对私募债券召募资金用途的《基于第四代通讯技能的通讯终端制造和应用》4G项目也信心满满,其曾预计2015年及2016年4G项目新增贩卖收入回款分别约为9.87亿元及10.32亿元。2016年起每年可产生贩卖收入12亿元,预计2014-2016年净利润为6亿元,可采取的现金净流量(净利润+折旧摊销)12亿元,完全可以履盖2年后的本息还款金额。 . `7 u A( A3 U0 f! Q0 o

现在看来,上述言之凿凿的“还款泉源”说,在其违约后,已成为空许。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 19:44:22

发表于 2019-6-13 19:44:22