|

国内已经诞生了多少家金控平台?你能随口说出的金控平台肯定不少! ~ R+ i! N7 P% {( _

没错,国内金控平台的筹建用“忽如一夜东风来,千树万数梨花开”来形容绝不为过。据券商中国记者不完全统计,央企金控、地方金控、民营金控、产业金控、团体金控、互联网金控、匿伏金控已达53家!

1 s5 ?* D. e) I! \: J& [5 Z/ V, V 券商中国此前曾有报道——《中国最强金融控股团体拿多少张牌照?除了中信光大安全,另有22家来势猛烈》,揭开了“金控平台”的秘密面纱,但22家仅仅是新入局者,显然不是中国金融控股团体的全貌,真原形况毕竟怎样?为何近几年金控云云受青睐,吸引各路资源的争相布局?最强金控团体都热衷哪些牌照?

% q4 x& i7 _( @( H$ x* }" _0 c

' u2 `8 X |; ]# W& z4 a5 I: Q& e3 q5 |4 N, t: H: b

当前各类金控平台百花齐放,但市场通常会基于牌照多寡来探究金控公司的气力,现实上,我们发现在牌照布局上,各家公司会根据自身战略定位、协同本领和客户需求等方面的差别而有所差别。 ! |) s4 B& p& c$ J8 v( @( i! Z5 g

如实体民营企业纷纷设立民营银行,是由于自己在产业供应链融资方面有资源;而面临机构大客户的企业,大概对资产证券化等投行服务的需求更大,自然证券牌照的代价会更加凸显。

2 j: k( \. _) K" y7 Y7 @ 系着王谢的中心金控 继中信、光大、安全金控团体后,现在我国已经形成了数十家大型金融控股团体,当中包罗央企产业资源的招商局、中石油和国家电网等;银行系的工农中建交;四大资产管理公司华融、信达、东方、长城。这些央企控股的大型金控团体通常资产巨大,把握着焦点产业和资源,金融牌照已根本席卷齐备。

) d* q% P: |; z* v" z/ `8 t 近期比力受到市场关注的中心金控非中石油莫属,中石油金控平台上市一事似乎就快要成了!中石油的金融摆设可谓超前,第一次参股银行可以追溯至2007年,而后对昆仑银行的收购代表着中石油做金融的思绪,已经从“参股”变为了“控股”和“发起设立”。在控股之路也曾多次受到阻力,但中石油对金融版图的摆设势在必得。

* W/ R& i) p4 u; \8 v 现在,中石油拥有1张银行牌照、2张证券牌照、2张保险牌照、1张基金牌照、2张信托牌照、1张期货牌照、1张金融租赁牌照。可以说,中石油进入金融行业的根本缘故原由并非是满意自己的融资需求,而在经济颠簸,石油代价不稳时,为自己留出一条可以在实体经济和假造经济之间机动快速切换的通道。 , }- | ^5 W4 i4 V7 ~

9月初,中石油控股子公司*ST济柴公告称,要启动庞大资产重组,置出全部资产及负债,置入中石油团体持有的中油资源100%股权。 ! e! J) M6 O' W& j% t( j

此中,置入的金融资产估值为755亿元,包罗中油财政28%的股权、昆仑银行77.1%、昆仑金融租赁60%、中意财险51%、昆仑保险经纪51%、专属保险40%、中意人寿50%、中油资产100%、中银国际15.92%和中债信增16.5%的股权。重组完成后,意味着*ST济柴将转型成为中石油团体的金融控股平台。 0 w# \2 N+ I5 e1 h9 U$ n0 V- t% x3 Y

别的,本次重组还将引入中建资源、中国燃气、中国航发、泰康资产、海峡能源、中信证券等10名符合条件的特定对象发行A股股票,拟募资190亿元,部分将用于增资旗下金融资产。多家央企的入股不但促进了公司股权的多元化,还将有用制止一股独大的局面。

; V: N$ U+ o8 a4 E+ R1 F. N+ ~ 值得注意的是,中油资源100%控股子公司山东信托亦在推进赴港IPO事件,或有望成为中国首个A+H股两地上市的信托公司。 + Z* p$ {1 L) k

首个IPO地方金控:越秀金控 地方政府是创建金控平台的告急推手。借助地方政府气力,通过证券化形成上市金融控股团体后,金控团体可以直接控制地方焦点金融企业,把握齐备的金融牌照。“一方面,地方政府整合金控平台可以提拔国有金融资产的资源程度,进步地区金融业竞争力,也能实现地方上市平台的保壳。

1 G% ` l j7 s0 {$ K6 v6 i 在地方国企改革提拔证券化程度配景下,创建地方金控可以大概加大国有企业上市力度,通过 IPO、定增或优质资产注入的方式进步国有金融资产证券化程度。”国泰君安非银金融分析师刘欣琦以为,地方政府的金控平台证券化进程刚刚开始。 2 R% Z: ~4 C* S8 J

越秀金控为首个进入国内资源市场的地方国资金控平台,停止本年三季度,越秀金控总资产为659亿元,归属母公司股东净利润为3.82亿元,实现同比增长152%。

* _$ ^! Y6 {. j/ q7 R( O* j 作为广州市重点打造的国资金融控股平台,可以说在广州地区金融中心创建中得到了得天独厚的上风。现在,越秀金控拥有创兴银行、广州证券、越秀租赁、越秀产业基金、广州包管、越秀小贷。从资产规模和净利润贡献来看,广州证券、越秀租赁和越秀产投在金控体系中处于主导职位。

p0 Q/ F; D. k" u9 L6 [- _ 业内人士以为,越秀金控将来或能通过吞并收购其他金控团体来实现扩展。

8 X8 x5 S: c- X6 G$ w) ?1 d' ]. ~8 n 民营金控:产融初显 现在国内布局较为乐成的民营金控有泛海系、来日诰日系、复星系、万向系等,他们均控股了焦点金融企业,金融牌照已比力齐备。民营企业通过打造金控平台形成了内部资源市场,终极落实产融联合。 & D2 V' d6 C5 a: w$ m) K) u/ s C

以复星系为例,复星国际业务包罗综合金融和产业运营两大板块,综合金融包罗浙江网商银行、德邦证券、复星恒利证券、中州期货、复星葡萄牙保险、永安产业、复星保德信人寿、MIG、鼎睿再保险、新华保险和Fidelidade。 6 c) i& U7 a& I; p+ W5 Y

显而易见,复星的金融板块以保险为主,实践了巴菲特“产业-保险”的金控模式。保险资金具有融资本钱低、投资范围相对较宽。而复星的产业运营以康健、快乐时尚以及综合地产开辟为主攻方向。通过这种模式形成以康健、快乐时尚产物为焦点,通过与保险资产、地产开辟本领的买通形成平台落地,保险板块可以为产业运营提供恒久低本钱资金。 + C; s7 x3 D' Q6 q

停止2015年底,保险板块资产占总资产的比例由2014年底的32.9%上升至44.6%。同时公司新设平台,探索保险可投资资产发展的新模式,积极收购存续保险业务资产。 " g0 i+ q. N, b0 ]- Y

根据复星的规划,当前西欧日的连续低利率环境使得保险机构的负债端总体上比力安全,将来会有更多以公道代价,投资本地市场强势保险机构和扩大保险资产的时机。预计以后几年保险板块的占比会进一步提拔。 : G; J& S6 F, a& ^% b( h

金控何以雨后春笋 从2002年三家“老金控”的试点创建,便知金控的形成离不开牌照管制的放开。

1 y v3 q* o# ?9 Y “银证保”之间的牌照限定早已突破,如2015 年 6 月国务院允许交通银行收购华英证券33%股权;2016 年 2 月中国人寿收购广发银行 43.7%股权并成为第一大股东。 ' K: Y" a. b! u( l6 _4 g g

2016年9月8日,中国人民银行副行长范飞在中国金融发展论坛上致辞表现,“实行综同谋划是金融业融合创新的必由之路,将来金融控股公司运营模式是团体综同谋划、金融控股公司管理股权、子公司分业谋划。” 1 _; _2 u) ]. K6 G. k4 t/ d

现实上,在羁系给予了混业创新的空间外,在经济下行周期,无论是央企还是民企,谋划转型的欲望都非常急迫,急于探求新的利润增长源资助企业尽大概安稳渡过周期,同时,亦盼望在经济上行时,多个板块业务可以到达协同效用最大化,令企业实现快速飞跃。 ( k, m% i, H ]

除了颇为无奈的不得已而为,红利本领较强的金融资产每年贡献的净利润,必将成为地方政府和主业萎靡的传统企业的告急收入泉源,我们也发现,金融资产也成为了央企或地方政府腾笼换鸟的得力推手,如*ST金瑞与五矿资源,郎有情,妾故意,一个要保壳,一个要上市。 3 \( E7 b; @/ R* Z

别的,刘欣琦以为,“羁系套利是拥有多张金融牌照后的自然本领,金控公司一样平常不会披露相干运动, 羁系套利如羚羊挂角,一迹难求,使用牌照羁系差别可以实现资源的腾挪或镌汰资源斲丧。” 4 J% @( k! ^" c& T" q

固然,中国高净值客户群体规模的增大,催生出资产管理的需求也愈加猛烈,然而个人使用多个平台机构搜索产物必将斲丧过多时间,这些毛病作育了为满意一体化需求而产生的金控平台。对于企业来讲,金控平台的搭建,可以低落子公司之间资金的拆借本钱,进步资金使用服从,别的,子公司产物也可以举行多元化组合,进步产物附加值,进步交织贩卖本领。 1 ?1 F+ R) \" [6 u7 t

一言以蔽之,金控平台可以被称之为“本日吸金止渴,嫡升级打怪兽”的绝佳代言人。

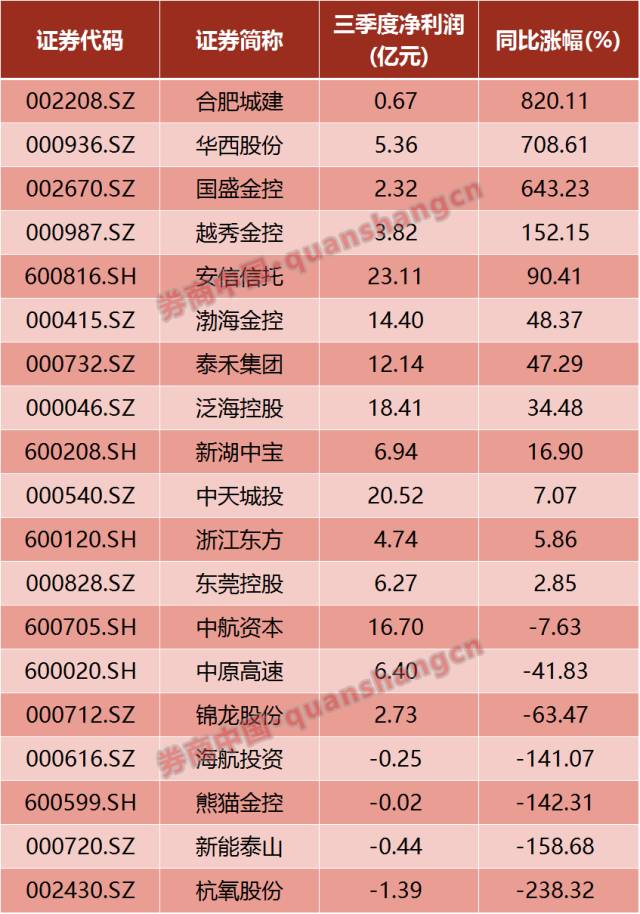

% X a) V6 e% W 19家金控二级市场体现可圈可点 根据Wind概念分类,金控平台概念类上市公司共有19家,团体业绩增幅较多,此中,有9家上市公司净利润实现了30%以上的增幅。从公司年报可以看到,金控业务在不少公司的业务总收入中都有很大占比,如国内首个地方金控平台——越秀金控,根据三季报体现,公司金融业务营收已占主营百货业务的56%,金融业务毛利率为66.66%,而百货业务毛利率仅为25.41%,金控业务营收增幅显着超出主业务务。

. J4 S6 ]$ p _0 ?+ g

1 P9 t/ M' u0 E! E8 W/ A& W Q* o) L 别的,据券商中国记者统计,停止2016年三季末,A股分类中金控平台ROE算数均匀值为7.32%,均高于Wind金融股和全部A股ROE算术均匀数5.03%和4.63%,具备较强的回报程度。 ' H; X) Q: N1 d

华泰证券首席分析师罗毅称,将来随着产业升级多元金融需求发作,非银金融红利程度有很大的增长空间,“随着资源市场行情轮动,每一块业务在肯定阶段都有时机得到市场看重,连续地为公司业务扩张增补资源金。同时,借助金控平台的资源市场功能,子公司业务资产证券化程度大幅提拔,有望享受资源市场溢价效应带来的代价增值。”

* A# L7 B1 r$ a0 J 哪个牌照更值钱 银行: 融资本钱低,投资回报高 M: l9 ~" v& k" Y% J* Z

现在银行的估值较低,收购本钱低。银行类重资产企业以 PB 估值,通过对比银行与其他行业的 PB值,可以发现银行业的PB值不到1倍,相较于其他行业来说,估值较低,因此收购本钱低。 7 O1 i* h$ Q; i" U |

2016年前三季度上市银行业ROE均保持较高程度,罗毅以三季报公布数据测算整年红利本领,以为ROE 将处于10%-20%程度,此中贵阳银行高出 20%;宁波、招商、兴业银行均保持17%-18%,持有银行牌照,以权益法核算,可得到均匀15%稳固的利润增长。

8 m1 B n! D& m 保险: 投资吸引力强,行业远景广阔 9 u3 Q- w" @, S+ |- [% c, S

现在部分银行理产业品收益率已降至3.5%左右,在投资回报低迷时期,部分分红险产物的中档回报率已到达5%的程度,寿险产物的投资储备功能相较于传统理产业品的吸引力加强,保险产物的市场需求趋于茂盛。

9 G3 Q5 J! `& }4 v 别的,保险业为政策支持的行业。2016年的保险十三五规划订定了到2020年天下保险保费收入4.5万亿、保险业总资产25万亿的团体目标。要实现这一目标,至2020年保费收入年复合增速需到达16%。 2016年上半年人身险保费收1.45 万亿元,同比增长50%,增速到达近8年以来的高点。金控平台持有保险牌照,将会带来较大的收益提振,发展远景也较为可观。 ; s5 j* Y) {, p% y) f

证券: 股本市场的焦点中介,牌照资源稀缺

* p9 B. W1 O/ Q# v+ U0 {5 Q" J% j 证券业务范围广,是股本市场的焦点中介。证券公司可开展包罗传统经纪业务、资产管理业务、投资银行业务、直接投资业务等一整条产业链金融服务。 ! d& [5 d0 E2 |

作为股本市场的焦点中介,证券公司一方面可以承接上市公司的资源运作,另一方面可以对接投资者的投资需求,是沟通资源市场与企业部分之间的通道。金控平台持有证券牌照,可以拓宽业务范围,加快自身内部的业务协同。 4 k% ?6 x* g9 s6 G

牛市时具有较强的红利本领,在 2015 年底峰值时净利润到达 2448 亿元,以 125 家证券公司来测算,均匀净利靠近 20 亿元,对于金控平台团体而言具有较大的业绩支持。 + T5 ^2 A* R; Y }

别的,现在羁系机构尚未完全放开证券牌照,对证券业务的开展羁系较严。固然合资券商有 20 年的汗青,但中国市场业务牌照只能渐渐获取,一样平常从投行业务开始。现在,中金、瑞银证券、中银国际证券、光大证券已经得到全牌照;高盛高华通过特殊的股权限定,间接持牌从而绕开了牌照的限定;而中德证券、摩根士丹利、华鑫证券等合资券商仍仅持有投行业务牌照。稀缺的证券牌照具有较高的代价,对于金控平台的搭建不可或缺。 $ ^) I8 g: s, H/ l& q3 G2 v' E

基金: 主动管理专业化发展, 网下打新收益可观

6 t0 D ?+ g+ S7 Y' u! g5 d 银行理财新规的发布限定了对非标资产的投资,这让大量新增和到期的理财资金探求低风险、稳收益的行止,同时,企业年金、社保基金、养老金和央企国企资金的入市也要求产物具有低风险、妥当收益的特性。设立公募基金牌照可以有用承接此类资金。

3 b2 C5 [& R5 Z0 M 在现在“低利率+资产荒”配景下,整个市场收益率下滑,银行理财提供的收益率也面临较大压力,大量资金正探求妥当的资产。当前的股权投资市场发展空间广阔,随着资源市场改革的连续举行,新股发行在将来的2-3年将稳步推进,基金作为A类投资者到场网下打新,中签率为C类投资者的5倍,经罗毅测算,2016年上半年网下打新收益率区间为2~4%,思量到新股发行速率加快,整年网下打新收益预计为8~14%。在妥当投资的根本上,可观的打新收益将对基金团体业绩有较大的提振作用。 $ h! ~( q3 U( ~* R; I

1. 为什么要开展私募机构做市业务试点? c) Y& i( \- @7 Q& B

私募机构开展做市业务,有利于丰富新三板做市机构范例、有用发挥私募机构定价本领、改善新三板市场运动性,对进步天下股转体系服务中小微企业本领具有积极意义。为此,中国证监会分别于2014年12月、2016年5月发布《关于证券期货谋划机构到场天下股转体系相干业务有关标题标关照》(证监发〔2014〕118号文)、《关于做好私募机构新三板做市业务存案管理工作的关照》(证监办发〔2016〕40号文),对私募机构到场天下股转体系做市业务有关工作举行摆设。根据中国证监会摆设,天下股转公司于2016年9月14日发布《私募机构天下股转体系做市业务试点专业评审方案》(以下简称《评审方案》)。《评审方案》的发布及实行,标志着私募机构做市业务试点(以下简称“私募做市试点”)工作正式启动。

( d( v1 Y' v. p; L 由于私募机构受羁系程度、规范运作程度、合规意知趣较于证券公司有所差距,为控制业务风险,初期采取试点方式,并得当控制试点规模,首批试点机构数目不高出10家。待试点开展一段时间后适时总结试点效果,评估进一步扩大试点的可行性。

& l2 Y+ F- m/ m- K1 h 2. 哪些私募机构可申请开展做市业务试点?

. `8 o5 ? r8 z5 h) n4 \' E 具备下列条件的公司制私募机构,可申请在天下股转体系开展做市业务试点:一是实缴注册资源不低于人民币一亿元,财政状态妥当;二是连续谋划三年以上,且近三年年均资产管理规模不低于人民币二十亿元;三是申请机构及职员近来三年内未受过中国证监会行政处罚;四是具有符合天下股转体系做市业务相干要求的业务实行方案和内部管理制度;五是设有专门的做市业务部分,配备做市业务职员不少于5人,此中风控职员不少于1名;六是做市业务体系符合相干技能规范,并通过天下股转公司的测试;七是已成为中国证券投资基金业协会寻常会员;八是天下股转公司规定的其他条件。 5 k- f; l8 y, b) `; d" l8 Z1 b4 W

3. 私募机构申请从事做市业务试点应按何种步调管理? $ T2 G6 c. @7 T) g! h+ }" w, y

经天下股转公司存案,私募机构可从事天下股转体系做市业务试点。存案前,私募机构应向天下股转体系申请做市业务试点专业评审(以下简称“专业评审”);通过专业评审的,天下股转体系将与其签订业务协议,向其出具存案函并予以公告。

Z+ L; y V7 J 4. 私募机构应怎样申请专业评审?

4 b/ T0 Y) F! V/ Q! s9 R 私募机构可按照《评审方案》规定的内容与格式要求,自《评审方案》发布之日起30个工作日内,向天下股转公司提交专业评审申请,申请质料应当包罗但不限于申请书、答应书、业务实行方案等内容。 5 ~* k( d" X( l

5. 天下股转公司怎样构造开展专业评审?

) N1 F4 a1 K- L 《评审方案》规范了天下股转公司构造专业评审的原则、构造、内容、步调等。一是评审原则。专业评审工作将在中国证监会引导监视下,对峙客观、公正、高效的原则,评审尺度以可量化指标为主,确保无自由裁量空间。二是评审构造。天下股转公司设立跨单元的评审工作小组,由评审工作小组负担评审工作详细事件;评审专家由证监会私募部、公众公司部、天下股转公司、中国证券投资基金业协会、中国结算公司等5家单元相干专业职员构成。三是评审步调及内容。为低落市场本钱,制止私募机构浪费资源投入,专业评审分为申请质料评审及现场验收两个环节。未通过质料评审的申请机构无须实质开展做市业务技能预备;在现场验收前,通过质料评审的申请人须完成相应业务、技能预备,并通过天下股转体系构造的上线测试。质料评审中,评审专家告急对申请质料及业务制度的完备性、申请条件的充实性等举行评分;现场验收中,评审专家将对有关申请机构业务技能现实预备及答应事项落原形况等举行查抄验收。 $ r' c. V! O* ]! s0 m9 s1 B# L

6. 天下股转公司对私募机构开展做市业务试点有何特殊安排? w1 F1 A8 E) R, N

按照羁系同等性原则,私募机构享有与证券公司类做市商划一权利、任务,实用《天下中小企业股份转让体系业务规则(试行)》、《天下中小企业股份转让体系做市商做市业务管理规定(试行)》、《天下中小企业股份转让体系转让细则(试行)》、《天下中小企业股份转让体系股票转让方式确定及变动指引(试行)》等相干规定。

7 S$ G& d0 ^& N, t8 I/ A 同时,天下股转公司根据私募机构业务运营特点做出了以下差别化安排:一是私募做市试点采取特殊经纪结算模式。由于私募机构不具备结算到场人资格,私募做市商开展做市业务,应通过并仅可通过一家具有中国结算结算到场人资格的主理券商管理相干证券、资金的整理交收业务;二是为防范优点辩说,私募机构做市标的不得为其作为基金管理人的基金(或资产管理筹划)直接或间接持股百分之十以上的股票;三是私募机构不得使用受托管理的客户资金举行做市,做市资金泉源仅限于其自有资金。 & p& t4 {% R) z3 Q: q

(泉源:王莹 券商中国 注:本文部分分析引用自华泰证券研究陈诉) |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 18:52:08

发表于 2019-6-13 18:52:08