|

дБъЬтЃКН№ШкзЪВњЗБШйаЛФЛЃЌМцТлAЙЩЕБЧАКЫаФЫМаїЁЊЁЊAЙЩФљТл

. K1 a7 } k: g7 z2 e) L! tШЊдДЃКеаЩЬМЦФБбаОПЃЈЮЂаХКХzhaoshangcelveЃЉ зїепЃКеХЯФ

+ K' B+ O4 f$ a: O% f7 {- o2 ZКЫаФЙлЕуЃК * k* r7 [1 D( t( S g

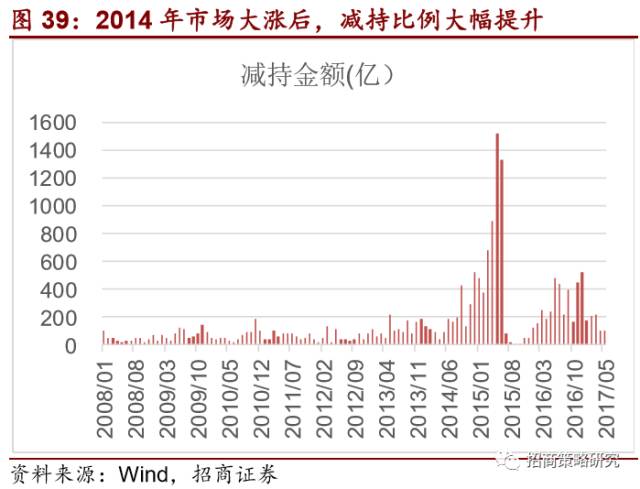

Ёє2012ФъвдРДЃЌжаЙњНјШыН№ШкДДаТДѓжмЦкЃЌИїРрН№ШкзЪВњдкН№ШкИмИЫЕФзїгУЯТТжЗЌЩЯеЧЃЌН№ШкЪаГЁГіЯжЗЧГЃЗБУІЕФЧщПіЁЃЖјдкШЅИмИЫЪБЃЌвВЪЧвдЗЧГЃОчСвЕФЕїНтеіПЊЃЌЙЙГЩСзЦїжжЁАджЁБЁЃ2015ФъЯТАыФъЃЌЙЩджЁЂЛуджЁЂеЎджТжЗЌЩЯбнЁЃ 8 m5 q8 c9 M+ d/ p

ЁєДњМлгРОУЪЧвЛжжЧЎБвеїЯѓЁЃН№ШкзЪВњДњМлЕФЗБШйБГКѓЃЌЮвУЧЭЈГЃУїАзЮЊЁАЧЎБвГЌЗЂЁБЁЃЕЋЪЧЃЌДг2012ФъвдРДЃЌбыааИКеЎдіЫйЯдзХЗХЛКЃЌИљБОЧЎБвЭЖЗХЗХЛКЁЃЕЋЪЧЩЬвЕвјаазЪВњКЭИКеЎЙцФЃШдБЃГжИпЫйдіГЄЃЌаЇЙћЪЧЧЎБвГЫЪ§ЃЌвдМАИќМгЙуЗКЕФЩЬвЕвјаа/быаазмзЪВњЙцФЃДѓЗљХЪЩ§ЁЃ

6 M3 l2 {2 F; O4 `1 @ЁєЮвУЧНЋДцПюРрИКеЎНчЫЕЮЊБЛЖЏИКеЎЃЌЭЌЪБвВЪЧM2ЕФживЊЙЙГЩВПЗжЃЌвВЪмДцПюзМБИТЪЕФЯоЖЈЁЃЕЋЪЧЃЌЩЬвЕвјааЦфЫћПЦФПИКеЎБШЗНВ№ШызЪН№ЁЂЦфЫћеЎШЏЕШЭЌвЕИКеЎЯюФПЃЌМШВЛдкM2ЕФЬхЯЕФкЃЌвВВЛдкДцПюзМБИН№ТЪЕФЯоЖЈжЎРрЃЌЮвУЧЭГГЦЮЊжїЖЏИКеЎЁЃ2012ФъвдРДЃЌЩЬвЕвјааЯШКѓЭЈЙ§вдТђШыЗЕЪлЮЊДњБэЕФЭЌвЕИКеЎЃЌвдМАНЋДцПюзЊЛЏЮЊРэВњвЕЮяШЛКѓЭЖЯђЭЌвЕИКеЎЪЕЯжСЫБЛЖЏИКеЎЕФжїЖЏЛЏЃЌШЦПЊСЫюПЯЕЯоЖЈЁЃЭЌЪБРэВњвЕЮяЁЂЭЌвЕИКеЎЕШВЛЭЃЕФЁАПезЊЁБЃЌЪЕЯжСЫЙцФЃЕФИпЫйРЉеХЁЃ

0 N0 O8 Z6 f x: q9 r6 W8 xЁєвјаажїЖЏИКеЎзЪдДвЊИпгкБЛЖЏИКеЎЃЌвђДЫЃЌЛсЭЈЙ§ИїжжЭООЖЭЖШыЕНЗЧБъВњЮявдЕУЕНИќИпЕФЪевцЃЌДЫжаЭЈЕРвЕЮёЮЊвјаазЪН№ЬсЙЉСЫЭООЖЁЃвјаажїЖЏИКеЎзЪН№ЭЈЙ§ИїжжЭЈЕРжБНгЭЖзЪЁЂЮЊЦфЫћВњЮяКЭЭЖзЪепЬсЙЉИмИЫзЪН№МфНгНјШыЕНЙЩЦБЁЂеЎШЏЁЂЗПЕиВњЪаГЁЃЌДјРДСЫетаЉзЪВњДњМлЕФЗБШйЁЃ + ^8 W9 d1 ^( l

Ёє16ФъЯТАыФъПЊЪМЃЌеЎШЏЪаГЁКЭЗПЕиВњЪаГЁЕФПеЧАЗБШйв§Ц№СЫюПЯЕВуЕФзЂвтЃЌН№ШкюПЯЕађФЛРПЊЁЃДгвЛПЊЪМбыааЭЈЙ§ЙЋПЊЪаГЁОйааЕїПиЃЌЕНБОФъвдРДвјМрЛсПЊЪМИїжжВщГЃЌФЉСЫЕНвЛааШ§ЛсЕФЕїКЭюПЯЕЁЃЦфБОжЪЪЧНЋДгЩЬвЕвјааЁАБЛЖЏИКеЎЁЊЁЊжїЖЏИКеЎЁЊЁЊИїжжЭЈЕРЁЊЁЊИїРрЕзВузЪВњЁБЕФСДЬѕДђЕєЁЃДгИКеЎЖЫКЭзЪВњЖЫШЋЗНЮЛЪјИПЩЬвЕвјааИКеЎЮоЧюРЉеХЕФБОСьЃЌНЋЦфРЛивдДцПюзМБИН№ТЪжЦЖШКЭMPAЛќКЫПђМмЯТЕФюПЯЕЬхЯЕФкЁЃЙЬШЛВЛПЩПЫжЦдьГЩвјааИКеЎдіЫйЕФЯТЛЌЃЌДјРДећИізЪВњдіЫйЕФЯТЛЌЁЃжїЖЏИКеЎдіЫйЕФЗХЛКЃЌЕМжТзЪН№НјШыИїжжзЪВњЫйТЪЗХЛКЃЌФЫжСЪЧЛиСївјааЬхЯЕЁЃаћИцСЫЪмЩЬвЕвјааЙтШйЮоЧюРЉеХДпЩњЕФН№ШкзЪВњЗБШйаЛФЛЁЃ

) ^ W- U) L; R" C! F' \( ?ЁєЖдгкЙЩЦБЪаГЁРДЫЕЃЌИїТЗвјаазЪН№ЮЊСЫбАЧѓИпЪевцЃЌЭЈЙ§ИїжжЭООЖЕНГЁЕНЙЩЦБЪаГЁРДЃЌДјРДСЫЖўМЖЪаГЁКЭЖЈдіЪаГЁЕФЗБШйЃЌМЄЛюСЫЙЩЦБЕФН№ШкЪєадЃЌвВДјРДСЫЙРжЕЕФСЌајЬсАЮЁЃЙЬШЛЃЌН№ШкзЪВњЗБШйЕФТфФЛвВЛсЕМжТЙЩЦБН№ШкЪєадЕФЯћЭЫЃЌжеМЋДјРДЙЩЦБЙРжЕжаЪрЕФСЌајЯТвЦЁЃжБжСаТЕФвЛТжПэЫЩДѓИХН№ШкДДаТПЊЦєЁЃ

3 W( _4 T" q4 \3 }3 U+ OЁєЕБЧАЃЌЮвУЧжЛФмжиаТОлНЙЙЩЦБзїЮЊЦѓвЕШЋВПШЈЕФЪЕЬхЪєадЃЌБиаывдЙРжЕЙЋЕРЃЌвРППФкЩњдіГЄЕФБъЕФЁЃЙЬШЛВЂВЛвтЮЖзХПЯЖЈвЊвдДѓЮЊУРЃЌЫцзХюПЯЕИпЗхНЅНЅвбЭљЃЌБмЯеИаЧщНЅНЅЛКНтЃЌЧАЦкЕјЗљНЯДѓЁЂЙРжЕЛиТфЕНЙЋЕРЗЖЮЇЁЂвЕМЈСМКУЕФЙЋЫОвВЛсжиаТЪмЕНДцСПзЪН№ЕФЙизЂЁЃ + ~3 m2 @) b$ L5 c3 `! Z3 j

ЪЎДѓдЄбд

7 m! r, K" t% b% _- v! H h0 Z$ yЃК

/ n5 I: d1 Q4 r2 iЁєЕквЛЃЌРћТЪжаЪрШдНЋЩЯааЃЌЙеЕузюдчГіШчНёЫФађЖШ

# Y' ~3 r: [; c% Q6 AЁєЕкЖўЃЌЗЧвЛЯпЖМЛсЗПМлНЋУцЖдЯТааЃЌвЛЯпЖМЛсЗЧКЫаФЕиЖЮбЇЮЛЗПЗПМлвВУцЖдЯТаа 9 K0 W: [% ~5 r6 O _8 Z" E1 @/ K! x

ЁєЕкШ§ЃЌЫФађЖШжЎЧАШЫУёБвНЋБЃГжЧПЪЦ : S/ }1 {' u' D: T

ЁєЕкЫФЃЌЙЩЦБЪаГЁЙРжЕжаЪрНЋЛсМЬГаЯТааЃЌПЧДњМлМЬГаЕЭТфЃЌжСЩйСЌајЕНРДЫъЖўМОЖШ

N5 T5 I: M1 p6 ^8 h0 u& R- hЁєЕкЮхЃЌЩЂЛЇСЌајЭбРыЪаГЁЃЌЪаГЁЛЛЪжТЪе№ЕДзпЕЭ : e9 t! k% `& b4 c' q0 A. c/ T! [

ЁєЕкСљЃЌСНФъФкНЋМћЕНЪЎвквдЯТЪажЕКЭШеГЩНЛСПВЛИпГіЧЇЭђЕФ"РрНЉЪЌ"ЩЯЪаЙЋЫО

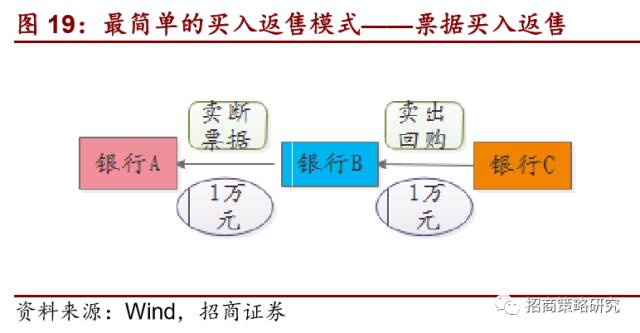

0 T; y1 R s+ x2 y2 S2 D' ]ЁєЕкЦпЃЌСНФъжЎФкНЋЛсГіЯжПїЫ№ЕФжЄШЏЙЋЫОКЭаЁвјаа ( x0 L/ s5 h4 [6 a0 P

ЁєЕкАЫЃЌДѓжклЩЅЩ§МЖНЋЛсГЩЮЊНгЯТРДзЪдДЪаГЁзюШЗЖЈЕФжїЯпжЎвЛ

7 m0 Z; ]& ~& E0 rЁєЕкОХЃЌДњМлЭЖзЪжеГЩжїСї % o2 V2 W9 i( N5 k

ЁєЕкЪЎЃЌ2018ФъЫФађЖШПЊЪМНЋЛсПЊЦєаТвЛТжХЃЪа

/ @+ ?+ S4 r& Z" E3 Q1 BЧАбд ( B/ l) w$ P0 I# l3 x9 b

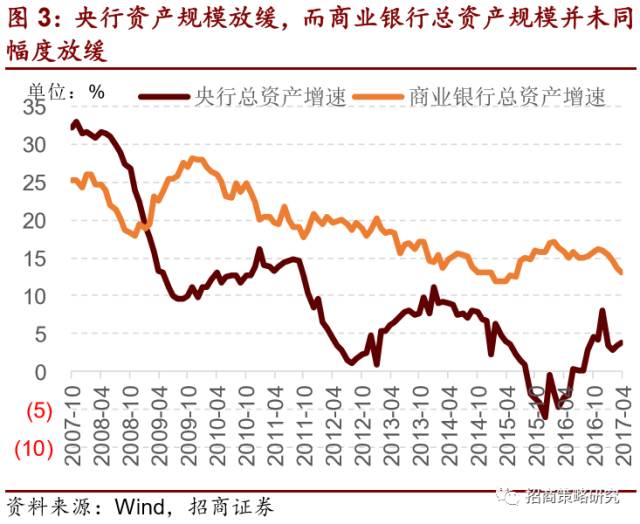

2012ФъвдРДЃЌжаЙњНјШыН№ШкДДаТДѓжмЦкЃЌИїРрН№ШкзЪВњдкН№ШкИмИЫЕФзїгУЯТТжЗЌЩЯеЧЃЌН№ШкЪаГЁГіЯжЗЧГЃЗБУІЕФЧщПіЁЃЖјдкШЅИмИЫЪБЃЌвВЪЧвдЗЧГЃОчСвЕФЕїНтеіПЊЃЌЙЙГЩСзЦїжжЁАджЁБЁЃ2015ФъЯТАыФъЃЌЙЩджЁЂЛуджЁЂеЎджТжЗЌЩЯбнЁЃ2016вдРДЃЌЗПМлЕФДѓЗљЩЯааЃЌжегкШУюПЯЕВувтЪЖЕНЁАН№ШкЗчЯеЁБЕФбЯРїадЁЃ

! U, Q* q$ }# F- @. H3 [4 {6 q% t% u) g; v

ФЧУДЃЌБЯОЙЪЧЪВУДдьГЩСЫН№ШкЪаГЁЕФЗБШй?жкЫљжмжЊЃЌДњМлгРОУЪЧвЛжжЧЎБвеїЯѓЁЃН№ШкзЪВњДњМлЕФЗБШйБГКѓЃЌЮвУЧЭЈГЃУїАзЮЊЁАЧЎБвГЌЗЂЁБЁЃЖјЕБЮвУЧЬсЕНЧЎБвГЌЗЂЪБЃЌЭЈГЃЕквЛЪБМфЯыЕНбыаавВОЭЪЧЧЎБвеўИЎЖргЁСЫЧЎЁЃ

% l" p# M& X4 T* `7 E% E) w+ [ЕЋЪЧбыааЖргЁЧЎСЫУДЃПБЯОЙОЭЪЧЃЌ2012ФъДгЧАЃЌЫцзХЭтЛуеМПюПьЫйЬсАЮбыаазмзЪВњТФРњСЫПьЫйРЉеХЃЌЖдгІЕФЪЧИКеЎПьЫйРЉеХЃЌПЩвдУїАзЮЊИљБОЧЎБвЕФРЉеХЃЌбыааЕФИКеЎПЩвдУїАзЮЊИљБОЧЎБвЃЌШЗЪЕТФРњСЫИпЫйдіГЄЃЌЕЋЪЧДг2012ФъЕзПЊЪМЃЌбыаазмзЪВњдіЫйвВОЭЪЧгЁЧЎЫйТЪЯдзХЗХЛКЃЌЛиТфЕНИіЮЛЪ§ЃЌ2015ФъИќЪЧГіЯжСЫвЛЖЮЪБМфЕФИКдіГЄЁЃвВОЭвтЮЖзХбыааЁАгЁЧЎЁБЕФЫйТЪЯдзХЗХЛКЁЃ ( X1 M, Z) l0 v1 W6 g+ T

) ]& l& \! t, C

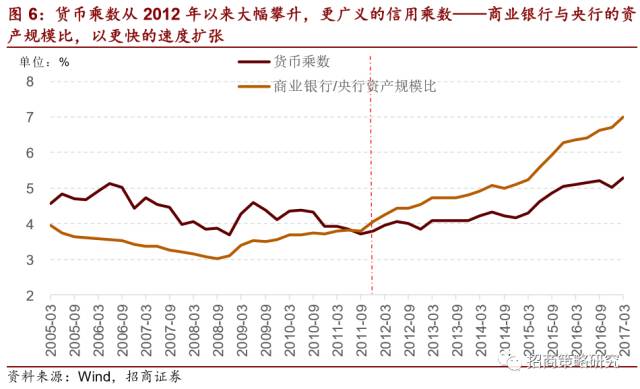

9 e9 k( G- _% T' q! T- c5 nЕЋЪЧЃЌЮвУЧПДЕНАќТоЩЬвЕвјаавјааДцПюЕФЙувхЧЎБвM2ЃЌвдМАИќМгЙувхЕФЙтШйЩЬвЕвјаазмзЪВњдіЫйЃЌСЌајЮЌГждк10%вдЩЯдіЫйЁЃВЂЮДЫцбыааИљБОЧЎБвдіЫйЕФЗХЛКЖјЗХЛКЁЃ 3 y# ]* f, u) O2 A- w2 H

ШчЙћвдM2/GDPРДКтСПЃЌДг2012ФъПЊЪМЃЌгРДСЫзд4ЭђвкжЎКѓзюЧПЕФвЛТжРЉеХЁЃЙувхЧЎБвдіЫйДѓЗљИпГіСЫЪЕЬхОМУаывЊЕФЧЎБвСПЁЃ

( F, l% s$ Z6 J

* b6 O* x; @$ u! u2 R8 v3 P1 A# e) D& l, G$ `- o# x/ t; {. K; ~

быааИљБОЧЎБвБЃГжЕЭдіГЄЃЌЖјM2КЭЩЬвЕвјаазмзЪВњЙцФЃБЃГжИпдіГЄЃЌЦфаЇЙћОЭЪЧЧЎБвГЫЪ§Дг2012ФъвдРДДѓЗљХЪЩ§ЃЌИќЙувхЕФЙтШйГЫЪ§ЩЬвЕвјаагыбыааЕФзЪВњЙцФЃБШЃЌвдИќПьЕФЫйТЪРЉеХЁЃ - a8 ?+ {! A0 ^ T* p0 R

вђДЫЃЌШЋВПЕФКЫаФОЭдкгкЁЊЁЊдкбыааИљБОЧЎБвВЂЮДДѓЗљдіГЄЕФЛЗОГЯТЃЌЩЬвЕвјааЭЈЙ§ДДаТЃЌОпБИШЦПЊбыааИљБОЧЎБвЖјОйааЮоЧюЙтШйРЉеХЕФБОСьЃЌДгЖјЕМжТЧЎБвГЫЪ§КЭЩЬвЕвјаагыбыааЕФзЪВњЙцФЃБШДѓЗљХЪЩ§ЃЌжеМЋдкН№ШкЬхЯЕВњЩњСЫДѓСПЕФЙувхЧЎБввдМАН№ШкИмИЫЁЃ # N. `2 d5 C/ \0 J I& X+ E

1 k* b# h: l' Y" l( P! DЩЬвЕвјааЪЧдѕбљзіЕНетвЛЕуЕФЃП

) x3 d" D3 d. z+ I" J+ [ЧЎБвДДдьЕФИљБОдРэ

' h" W2 L* y; i4 j) O2 a- SЁь ЧЎБвДДдьЕФМђУїдРэ 4 T3 X: T- y v2 r

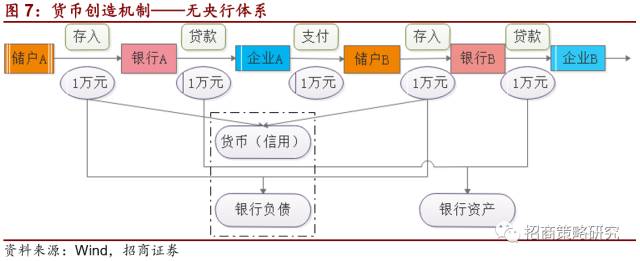

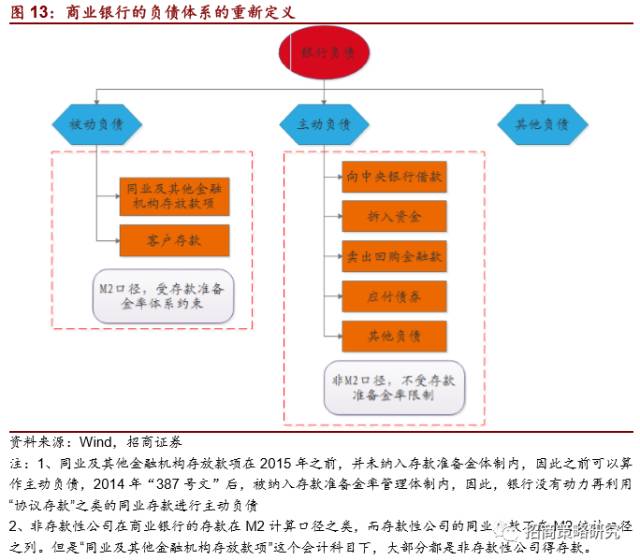

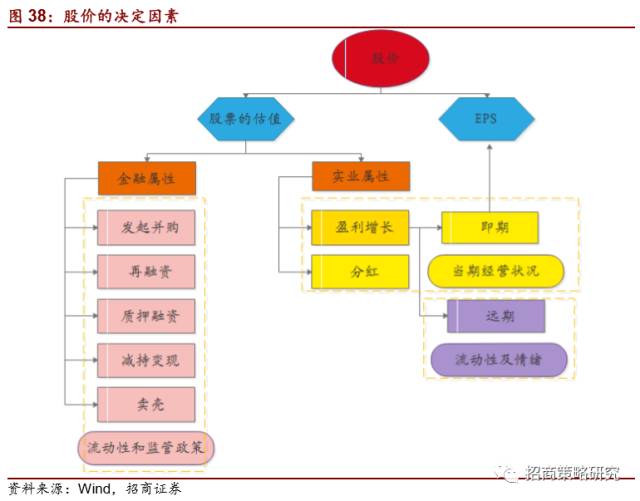

ЪВУДЪЧЧЎБвЃПЧЎБвОЭЪЧИїШЫЖМГаШЯКЭМЬГаЕФЕШМлЛЅЛЛЮяЁЃдкНёЪРЩЬвЕвјаасШЦ№КѓЃЌвјааЙтШйЪЧЙуЗКМЬГаЕФЗНЪНЁЃФуНЋЯжН№ДцШывјааЃЌФуМШПЩвддкаывЊЕФЪБМфШЁГіЕФЯжН№ЃЌвВПЩвдЮЏЭавјаавдДцПюзЊвЦЕФЗНЪНОйааИЖГіЁЃвђДЫЃЌдкНёЪРЩЬвЕвјааЬхЯЕРрЃЌДцПюОЭЪЧЧЎБвЁЃ 5 ?7 y# A' w( n0 N/ s

ДцПюЪЧдѕбљДДдьЕФЃПЫМСПМЋЖШМАЛЗОГЃЌШчЯТЭМЫљЪОЃЌДгДЂЛЇAПЊЪМДцШыAвјааПЊЪМЃЌУПвЛИіДцПюЁЂДћПюЁЂИЖГіЛЗНкЖМУЛгаТЉЫ№ЕФЛЗОГЯТЃЌЩЬвЕвјааПЩвдЪЕЯжЮоЧюЕФЙтШйРЉеХЁЃ # k. I6 N( p. W5 p: F7 y

; z4 ?' v! x% b( N* e" WЕЋЪЧЃЌЩЯЪіЬхЯЕгаИіЬтФПЃЌвЛЕЉДЂЛЇAПЊЪМОіЖЈШЁЯжЃЌAвјааОЭБиаыевAЦѓвЕФУЛиДћПюЃЌШчЙћAЦѓвЕЮоЗЈЪЕЪБЙщЛЙЃЌећИіЙтШйСДЬѕОЭБРЫњСЫЁЃвђДЫЃЌЮЊСЫЗРжЙетжжеїЯѓЗЂЩњЃЌНёЪРбыааЬхЯЕгІдЫЖјЩњЁЃ 9 b2 V: Z& _5 d p* \

ФЧОЭЪЧЃЌЕБДЂЛЇAДцЕНAвјааКѓЃЌAвјааЯђвЛИіЛњЙЙЃЈбыааЃЉДцГіДЫжаПЯЖЈБШР§ЃЌБШдЦдЦДІЕФСНЧЇдЊЃЌвдБИЖвИЖжЎгУЃЌетИіБШР§ОЭНаДцПюзМБИН№ТЪЁЃЪЃгрЕФ8000дЊДћИјAЦѓвЕЁЃвдДЫРрЭЦЁЃШчаэвЛРДЃЌЩЬвЕвјааЕФЙтШйДДдьЪмЕНДцПюзМБИН№ТЪЕФЪјИПЁЃ b$ V4 S% {. M% V

4 A6 Q% e! Y: A! o" B5 z1 [ЕБЕпФЉЮоЪ§ТлбЛЗжЎКѓЃЌзюПЊЪМЕФ10000ЭђдЊЃЌШЋВПСїШыбыааЃЌаЮГЩСЫбыааЕФИКеЎЃЌвВОЭЪЧИљБОЧЎБвЃЌЖјдкећИіЩЬвЕвјааЬхЯЕФкЃЌВњЩњСЫЭГЙВЮхЭђдЊЕФДцПюЃЌаЮГЩСЫЩЬвЕвјааЕФИКеЎЃЌвВОЭЪЧЙувхЧЎБвЁЃвђДЫЃЌдкДцПюзМБИН№ТЪЕФжЦЖШЯТЃЌЩЬвЕвјааЙтШйДДдьЕФБОСьВЛЪЧЮоЧюЃЌЪмЕНбыааЕФИљБОЧЎБвКЭДцПюзМБИН№ТЪЕФЫЋжиЯоЖЈЁЃ T, b: p @8 B S

/ y, `$ }, H! D. F* CШчЙћВЛЫМСПЦфЫћТЉЫ№ЃЌФЧУДЃЌДцПюзМБИН№ТЪЕФЕЙЪ§ОЭЪЧЧЎБвГЫЪ§ЁЃШчЙћЫМСПЯжН№ТЉЫ№КЭЦфЫћвђЫиЃЌДцПюзМБИТЪЕЙЪ§ХЬЫуЕФЧЎБвГЫЪ§БШЪЕМЪЧЎБвГЫЪ§ТдДѓЁЃЕЋЪЧЫцзХЕчзгЧЎБвЃЈИЖГіБІЁЂЮЂаХЃЉЕФЭЦЙуЃЌЯжН№ТЉЫ№ТЪдНРДдНаЁЃЌвђДЫЃЌгУДцПюзМБИН№ТЪЕЙЪ§ХЬЫуЕФЧЎБвГЫЪ§гыЪЕМЪжЕдНРДдНППНќ 0 Z; e! E3 _1 d2 |" B( e

3 o* H4 m, H! `- }! s

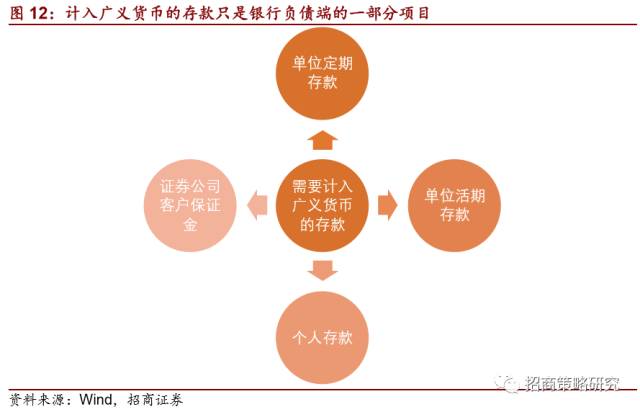

вдЪЧЃЌДгЙувхЧЎБвНЧЖШЖјбдЃЌЧЎБвЗЂааШЁОігкбыааТ№ЃПВЛУРТњЪЧ

9 ^5 r% J0 T$ j- _) u

0 O: s/ [( a( E! B0 ^4 JЁь ЧЎБвВуМЖ - S* z9 _& P/ ]7 m2 l& Y3 U) Q

дкЙњФквЛбљЦНГЃРДНВгаШ§ИіЧЎБвВуМЖЃК 2 W% d" O- X; {- m1 G1 ?3 u) B0 l

M0_СїГЉжаЯжН№ЃЌвВОЭЪЧбыааЕФЧЎБвЗЂаа

1 S' T C- i7 W0 v) ]M1_M0+ЦѓЦцМЃЕЅдЊЛюЦкДцПю

' ?* v6 Q( e" {% n7 b! CM2_M1+ЦѓЦцМЃЕЅдЊЖЈЦкДцПю+зЁУёДЂБИДцПю+жЄШЏАќЙмН№ 9 |+ B' }5 g9 U* l; u; j4 h

ЮвУЧаывЊзЂвтЕФЪЧЃЌећИіM2ЧЎБвВуМЖРяЃЌОјДѓЖрЪ§ЖМЪєгкЩЬвЕвјаазЪВњИКеЎБэЕФИКеЎЯюФПЁЃ

" e$ K2 p7 S, s9 M7 W1 M5 y

7 j" m0 o0 F3 J: E- K, dвдЩЯЃЌОЭЪЧБъзМЙувхЧЎБвЕФИХФюЁЃБъзМЙувхЧЎБвЪЧдкДцПюзМБИН№ТЪЛњжЦжЎЯТЃЌЭХЬхЙувхM2ЧЎБвЙЉИјЃЌШЁОіИљБОЧЎБвЁЂЗЈЖЈДцПюзМБИН№ТЪЁЃЭЌЪБвВЩЬЪмвЕвјааЕФдЫЖЏЕФИцМБгАЯьЃЈЬхЯжЮЊГЌЖюзМБИН№ТЪЕФЕпєЄЃЉЁЃ 0 A# g+ N4 } S; E5 K

Ёь ИќЙувхЕФЧЎБвЙтШйИХФюЁЊЁЊЩЬвЕвјааИКеЎ

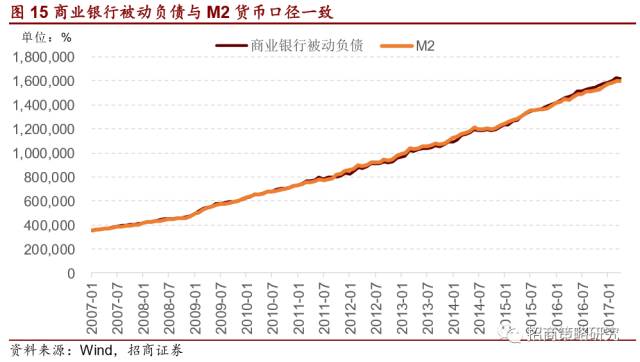

: R0 @9 J+ [" @0 Q& w8 m8 q+ gM2жаЕФДцПюЖдгкЩЬвЕвјааРДЫЕВЂВЛЪЧвјааИКеЎЕФШЋВПЃЌЖјвјааЦфЫћИКеЎЯюФПЃЌдкзЪН№зЪН№ЪЙгУЪБЃЌгыДцПюЯрБШЃЌВЂУЛгаИљБОЩЯЕФВювьЁЃвјааЦфЫћИКеЎШЊдДЃЌвВПЩвдЙЙГЩвјааЙтШйЕФЭЖЗХЁЃ

5 O, a) m. Z% U4 @" m) nдкДЫЃЌЮвУЧЬсГівЛзщИХФюЃЌЮвУЧПЩвдНВвјааЕФИКеЎЗжЮЊШ§РрЃК 2 L- t: ~7 l( ?, m

ЕквЛРрЃКБЛЖЏИКеЎ . v$ x8 I, A+ j9 j" `" p

дквјаазЪВњИКеЎБэЯюФПОЭЪЧОЭЪЧДцПюКЭЭЌвЕДцЗХЁЃетжжИКеЎИљБОЪЧШЁОігкДцЗХЖдЯѓЃЈЩйЩйгавјааВЛМЬГаДцПюЃЉЃЌвђДЫЖдгкЩЬвЕвјааРДЫЕЃЌОЭЪєгкБЛЖЏИКеЎЁЃе§ШчЧАЮФЫљЪіЃЌБЛЖЏИКеЎЪЧдкзМБИН№ТЪПђМмЯоЖЈжЎЯТЕФЁЃвВИљБОЪєгкM2ЕФВуМЖЗЖЮЇЁЃ

, |/ H4 Q+ N8 A) W0 i$ P& T* `ЕкЖўРрЃКжїЖЏИКеЎ . B, N. Y* c3 I

дквјаазЪВњИКеЎБъЯюФПЪєгкЯђжааФвјааЦђДћЁЂВ№ШыЁЂТєГіЛиЙКЁЂгІИЖеЎШЏКЭЦфЫћИКеЎЃЌетаЉИКеЎОљЪЧЩЬвЕвјаажїЖЏИКеЎЕФдЫЖЏЃЌзюИцМБЕФЪЧЃЌетаЉИКеЎОљЪЧВЛЯћНЩФЩДцПюзМБИТЪЕФЃЌЖјЧвВЛдкM2ЕФПђМмЗЖЮЇФкЁЃРэТлЩЯЃЌПЩвдЭЈЙ§вЛЯЕСаЩњвтвЕЮёЃЌЪЕЯжЙтШйЕФЮоЧюРЉеХЁЃ 3 N" o: N/ R& u; o, Y- J

ЕкШ§РрЃКЦфЫћИКеЎ * R! W1 B+ R# h

дквјаазЪВњИКеЎБъЯюФПЪєгкгІИЖРћЧЎЁЂгІИЖжАЙЄаНГъЕШгыФБЛЎдЫЖЏИЩЯЕЕФИКеЎдЫЖЏЁЃ ) p" O. D) x8 `

3 h) Z# i/ T1 C+ s2 ?

дкЩЬвЕвјааЙмеЪБЈБъзМШчЯТЬхЯжЃК ; Q/ I+ ]# b0 G

) s1 T# G( }9 t) T. X# B3 a1 e8 sЮвУЧНЋШЋВПЩЬвЕвјааБЛЖЏИКеЎМгзмЃЌгыM2ИљБОЙцФЃИљБОЭЌЕШ G/ M, u) t2 J# T3 q. Q8 X7 A, r

$ J, W9 X% ?& M

Ёь жїЖЏИКеЎЁЊЁЊШЦПЊзМБИН№ТЪЬхЯЕзюИљБОЕФБОСь - J7 `7 i: {7 G0 b

гЩгкжїЖЏИКеЎВПЗжВЛЪмДцПюзМБИН№ТЪЯоЖЈЃЌЭЈЙ§вЛЯЕСаН№ШкДДаТЙЄОпКЭЩњвтвЕЮёЃЌПЩвдЪЕЯжИКеЎЕФЕФЮоЧюбЛЗЃЌе§ШчЮвУЧвЛПЊЪМдкЧЎБвдРэЬсЕНЃЌШчЙћУЛгабыааДцПюзМБИН№ТЪЃЌЩЬвЕвјааПЩвдОпБИЮоЧюРЉеХИКеЎЕФБОСьЁЃ / f) H6 \! Q& n$ d5 Y7 x

Дг2012ФъПЊЪМСНТжН№ШкДДаТЃЌЩЬвЕвјааТФРњСЫСНТжИцМБЕФН№ШкДДаТЁЃетСНТжН№ШкДДаТОљЪЧвјаажїЖЏИКеЎЙцФЃЕФДѓЗљЬсАЮЃЌгЩгкжїЖЏИКеЎЬьШЛВЛЪмвјааДцПюзМБИН№ТЪЯоЖЈЃЌвђДЫЃЌдкюПЯЕеўВпГіРДжЎЧАЃЌИКеЎЙцФЃОљПьЫйЬсАЮЁЃ

( R% @) | t( r& N( f% p

" O( ^, S) X0 a5 k$ aжїЖЏИКеЎдіЫйДѓЗљЬсАЮЃЌЖдгІЕФЪЧСНИіНзЖЮЩЬвЕвјаазмИКеЎЃЈзмзЪВњЃЉЙцФЃДѓЗљЬсАЮЃЌгЩгквјааЕФзЪВњЖдгІЕФЪЧЦфЫћЦѓвЕЕФИКеЎЃЌвђДЫЃЌЮоТлЪЧЪЧдкН№ШкЬхЯЕееОЩЪЕЬхОМУЃЌОљВњЩњСЫДѓСПЕФИмИЫЁЃ

; s0 Y K& c$ V1 H: [( {. `2 QЩЬвЕвјаажїЖЏИКеЎБОСьЕФсШЦ№

+ e$ @9 M+ x& d* D1 wЁь 2012ФъжЎЧАЃЌИљБОЧЎБвЙмЙЛЃЌжїЖЏИКеЎЕФЖдгкЙцФЃдіГЄЕФаывЊадНЯЕЭ ; ]3 `. z7 j' c9 A% `

2011ФъжЎЧАЃЌбыааЭЈЙ§ЭтЛуеМПюЭЖЗХСЫДѓСПЕФИљБОЧЎБвЃЌдкГЫЪ§аЇгІЯТЃЌвјааЕФИКеЎЙцФЃПЩвдПьЫйРЉеХЃЌИљБОТњзуСЫЩЬвЕвјааЕФЙцФЃРЉеХКЭКьРћашЧѓЁЃЩЬвЕвјаажЛаывЊЭЈЙ§ЁАДцПюЁЊЁЊДћПюЁБЕФзюМђЕЅЕФФЃЪНЃЌОЭПЩвдЛюЕФКмКУЁЃ

, ~$ ~5 k w# l5 K1 s B$ A2012ФъЪЧвЛИіЗжЫЎСыЃЌ2012ФъПЊЪМЃЌЭтЛуеМПюдіЫйЯдзХЗХЛКЃЌбыааИљБОЧЎБвдіЫйДѓЗљЕЭТфЃЌЖјвЛПЊЪМЃЌбыТшздМКвВУЛгазіКУГфЪЕЕФзМБИЃЌШЮгЩИљБОЧЎБвдіЫйЗХЛКЃЌВЂЮДНгФЩЦфЫћЭООЖЭЖЗХИљБОЧЎБвЁЃ + U, r+ o/ ^0 Y) k! m

вбОЗчЫзСЫЙцФЃИпЫйдіГЄЕФЩЬвЕвјааЕФЮИПквбОЮоЗЈТњзуЃЌЫћУЧБиаывЊевЕНШЦПЊбыааИљБОЧЎБвКЭДцПюзМБИН№ЯоЖЈЕФИКеЎРЉеХФЃЪНЃЌЖјЧвЃЌбыааМгдкЫћУЧЭЗЩЯЕФБШШчаХДћзмСПЯоЖЈЁЂДцДћБШЁЂзЪдДИЛзуТЪЕШЕШюПЯЕжИБъЃЌвВШУЫћУЧШчісдкКэЁЃ 7 y/ b- I" X" _6 i7 u; h

ДДаТЁЊЁЊЪЧЩЬвЕвјааЮЈвЛЕФбЁдё

5 V$ L/ L9 o' P) b0 L2 E

5 e- y1 h! \$ e1 V+ lЁь ЕквЛНзЖЮЃЌвдТђШыЗЕЪлН№ШквЕЮёДњБэЕФЭЌвЕИКеЎЕФПьЫйРЉеХ - c! V) U4 L! p9 [0 x# s# ?' c2 t" h4 c

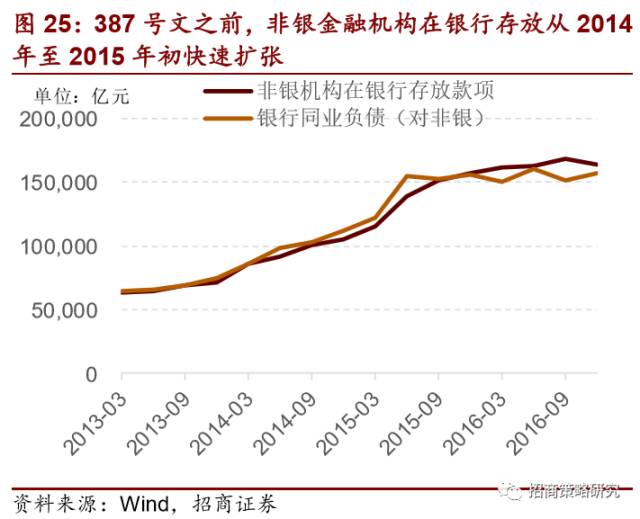

2012ФъПЊЪМЃЌвдТђШыЗЕЪлвЕЮё/ТєГіЛиЙКЮЊДњБэЕФЭЌвЕвЕЮёгРДПьЫйЗЂеЙЃЌЩЬвЕвјааЭЈЙ§ТєГіЛиЙКНЋГжгаЕФЕЅзгКЭМАЦфЫћЗЧБъзЪВњПЩвдЯђЭЌвЕдйДЮШкзЪЃЌетжжЗЖР§ЕФЭЌвЕИКеЎЃЌВЛЕЋВЛЪмДцПюзМБИН№ТЪЕФЯоЖЈЃЌЖјЧвШкРДЧЎПЩвддйДЮЭЖЯђЗЧБъзЪВњЃЌдйЭЈЙ§ТєГіЛиЙКШкзЪЃЌЪЕЯждйДЮЕФзЪВњРЉеХЁЃ 6 s! A' ~8 i; [8 l

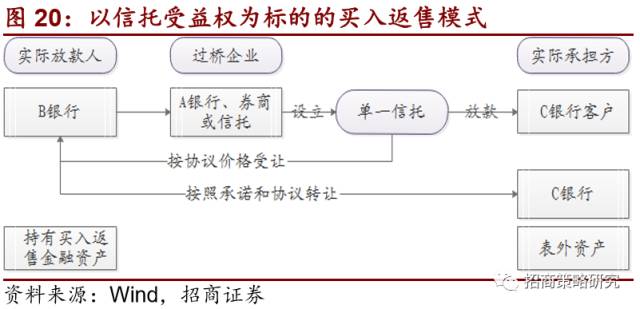

ТђШыЗЕЪлН№ШкзЪВњЃЈЖдгІТєГіЛиЙКЃЉЪЧжИЙЋЫОАДЗЕЪлавщдМЖЈЯШТђШыдйАДЙЬЖЉДњМлЗЕЪлЕФжЄШЏЕШН№ШкзЪВњЫљШкГіЕФзЪН№ЁЃТђШыЗЕЪлЕФБъЕФПЩвдЪЧЕЅзгЁЂжЄШЏЁЂЪмвцШЈЁЂДћПюЕШЁЃ 0 q! X ^7 ]9 ]& Q; V* ?" w0 w

ШчЯТЭМ19ЃЌAвјааЫљГжгаЕФЕЅзгЛђЗЂааЕФГаЖвЛуЦБЕШТєЖЯИјBвјааКѓЃЌBвјааBвјаавдИУЕЅзгЕФЮЊжЪбКЮяЃЌЯђCвјааШкзЪЁЃдђBвјааЗЂЩњТєГіЛиЙКИКеЎЃЌCвјааВњЩњТђШыЗЕЪлН№ШкзЪВњЁЃBвјааЭЈЙ§ТђШыЗЕЪлЃЌВњЩњСЫаТЕФжїЖЏИКеЎЃЌЖјЧвЃЌетвЛИКеЎЪЧВЛЯћНЩФЩДцПюзМБИН№ТЪЕФЁЃ ( @* c6 C. e0 Y0 E7 _# e" F

аХЭаЪмвцШЈТђШыЗЕЪлИќМгИДдгЃЌМђЕЅЕФНВОЭЪЧBвјааГжгаЙ§ЧХЦѓвЕЕФаХЭаЪмвцШЈЃЌГЩЮЊЪЕМЪЗХПюШЫЃЌЖјCвјааД№гІвдЕНШеЦкЬиЖЉДњМлТђШыетБЪаХЭаЪмвцШЈЃЌГЩЮЊЪЕМЪЕФЗчЯеИКЕЃепЁЃ

0 w# M( z3 U/ W' |# ~9 hТђШыЗЕЪлЕФКЫаФЪЧЃЌТєГіЛиЙКЗНвЊЖдЙКЛижЪбКЮязїГіЪЕМЪДѓИХГщЬыавщАЕБЃЁЃ & G' k5 G$ l( l0 _( K( ~

) F7 Z/ J& P8 T! O, ?7 }3 M6 g) d7 G" h" g

, n$ d6 ^$ q! y9 B( N" T2012ФъвдРДЃЌгЩгкПЩвджїЖЏИКеЎЃЌЖјЧвПЩвдШЦПЊДцПюзМБИН№ТЪЯоЖЈЁЂШЦПЊЭЖзЪЗЖЮЇКЭаХДћЖюЖШЯоЖЈЃЌТђШыЗЕЪлЙцФЃУєНнРЉДѓЁЃГЩЮЊЩЬвЕвјаажїЖЏИКеЎдіГЄЕФживЊШЊдДжЎвЛЁЃ

5 c! a$ E% d" m2 c$ z9 b

( s) q- M( H1 g5 l# n% q. G2 K+ O$ a, m0 b# n- t* v

ЕквЛНзЖЮЕФДДаТБеФЛгк2013Фъ2МОЖШЃЌ2013Фъ3дТ25ШеЃЌвјМрЛсЗЂВМСЫЁА8КХЮФЁБЃЌЙцЖЈвјааРэВЦзЪН№ЭЖзЪгкАќТоЕЅзгЁЂаХЭаЪмвцШЈЕШвЛЯЕСаЗЧБъБШР§ВЛЕУИпГі35%ЁЃЭЌЪБЃЌЕкАЫЬѕЙцЖЈЁАЩЬвЕвјааВЛЕУЮЊЗЧБъзМЛЏеЎШЈзЪВњЛђЙЩШЈадзЪВњШкзЪЬсЙЉШЮКЮжБНгЛђМфНгЁЂЯдадЛђвўадЕФАќЙмЛђЛиЙКД№гІЁЃЁБ ! V, ? h2 r4 W/ ?; |/ b/ [

етЬѕЙцЖЈЪЙЕУЪјИПСЫдЯШПьЫйЗЂеЙЕФЗЧБъзЪВњТђШыЗЕЪлЃЌвђДЫЃЌДг2013Фъ2МОЖШПЊЪМЃЌТєГіЛиЙККЭТђШыЗЕЪлЙцФЃдіЫйДѓЗљЬјЫЎЃЌДјРДЭЌвЕИКеЎдіЫйЕФДѓЗљЬјЫЎЁЃЭЌЪБЃЌ2013Фъ6дТбыааЪеНєСЫдЫЖЏадЃЌжеМЋЕМжТСЫЧЎЛФЕФЗЂЩњЁЃ

7 V1 r1 z+ D3 AЁь ЕкЖўНзЖЮЃЌвдЁАРэВњвЕЮя-ЭЌвЕДцПю/ЭЌвЕДцЕЅ-ЭЈЕРвЕЮёЁБЮЊДњБэЕФСДЪНДДаТ

% @8 l% j, J4 c1 D1 V2013ФъюПЯЕИпЗхвбНёКѓЃЌЩЬвЕвјааПЊЪМЬНЧѓаТЕФжїЖЏИКеЎФЃЪНЃЌ2014ФъПЊЪМЃЌвјааРэВњвЕЮяКЭЧЎБвЛљН№ГЩЮЊаТЕФДцПюзЊвЦФЃЪНЁЃШчЯТЭМЫљЪОЃЌЩЬвЕвјааЭЈЙ§ЗЂааИќИпЪевцТЪЕФРэВњвЕЮяЁЂЗЗТєЧЎБвЛљН№ЕШЃЌЖјетаЉРэВњвЕЮяживЊЭЖзЪгкавщДцПюЁЂЭЌвЕДцЕЅЕШЭЌвЕИКеЎЃЌвђДЫЪЕЯжСЫИКеЎЕФЁАШЅДцзМЛЏЁБЁЃ 1 V- m7 }% [3 Y2 L- r

1 K" R9 \8 B) s6 a: ~9 h

ЖјдкетИіЙ§ГЬжаЃЌЩЬвЕвјааПЩвдЭЈЙ§ИїжжЁАЬзРћПезЊЁБУєНнзіДѓИКеЎЙцФЃ

+ P9 v$ f' o8 n

. K) G5 p9 ? p% p. H; f" Y9 Y3 fЕЋЪЧЃЌЮЊСЫЮќв§ДцПюзЊЛЏЮЊРэВњвЕЮяЃЌРэВњвЕЮяЪевцТЪИпгкДцПюРћТЪЃЌЖјавщДцПюЁЂЭЌвЕДцПюЕШЭЌвЕИКеЎЕФРћТЪгжИпгкРэВњвЕЮяКЭЧЎБвЛљН№ЪевцТЪЁЃДцПюзЊЛЛЮЊИїЗЖР§ЭЌвЕИКеЎЃЌЦфаЇЙћЪЧдьГЩСзЦКеЎзЪдДЕФДѓЗљЬсАЮЁЃ , Y* ?# g6 }" S

ЮЊСЫЦЅХфИпзЪдДЕФИКеЎЃЌвђДЫЃЌвјаабАЧѓЭЈЙ§ЮЏЭтЁЂЭЈЕРЕШЧщЪЦЃЌЭЖзЪгкЪевцТЪИќИпЕФаХЭаЁЂЮЏЭаДћПюЁЂВњвЕЪмвцШЈЁЂФЫжСЪЧЙЩЦБЭЖзЪЕШЗЧБъзЪВњЁЃ ) V M( j+ f% t' q5 |7 z- D

o+ w; I) D! D N+ \! F

ЕкЖўТжН№ШкДДаТЃЌвјааЕФИКеЎЖЫвВТФРњСЫСНИіНзЖЮЃЌЕквЛИіНзЖЮЪЧНгФЩЁАавщДцПюЁБЃЈЗЧвјН№ШкЛњЙЙДцЗХЃЉетжжЧщЪЦЁЃХуАщзХДцПюВЛЭЃНјШыЧЎБвЛљН№ЁЂРэВњвЕЮяЁЂаХЭаВњЮяЃЌЖјетаЉВњЮягжгаВПЗжЛиСїжСавщДцПюЃЌЪЕЯжСЫвЛИіЮоЯпбЛЗЕФаЁБеЛЗЃЌДјРДСЫИКеЎЙцФЃЕФПьЫйРЉеХЁЃ % } |6 C% }& W/ y; R' n) F! }

( x2 R. j% V/ \8 _ [* h

# q5 j. k5 U8 Q) x1 o; X# J

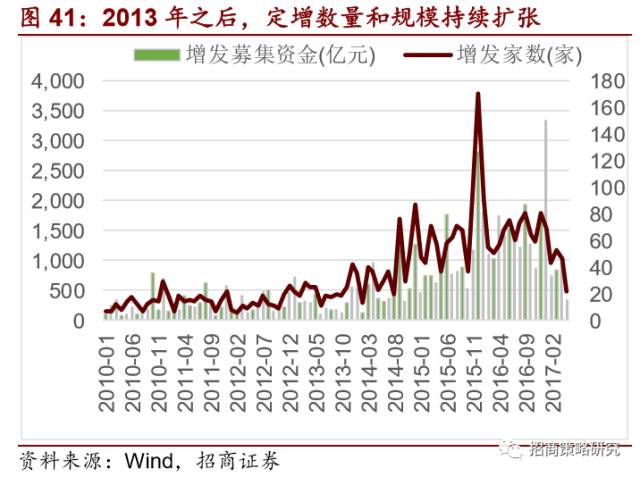

2014Фъ12дТ29ШеЃЌбыааЯТЗЂЁА387КХЮФЁБЃЌ НЋВПЗжддкЭЌвЕЭљРДЯюЯТЭГМЦЕФДцПюФЩШыИїЯюДцПюЗЖЮЇ,ЧвЪЕгУЕФДцПюзМБИН№днЪБЮЊСуЁЃаТФЩШыИїЯюДцПюПкОЖЕФДцПюЪЧжИДцПюРрН№ШкЛњЙЙМГШЁЕФжЄШЏМАЩњвтвЕЮёНсЫуРрДцЗХЁЂвјаавЕЗЧДцПюРрДцЗХЁЂAPVДцЗХЁЂБ№ЕФН№ШкЛњЙЙДцЗХвдМАОГЭтН№ШкЛњЙЙДцЗХЁЃЙЬШЛЦфЪБЙцЖЈДцПюзМБИН№ТЪднЪБЮЊ0ЃЌЕЋЪЧЃЌЩЬвЕвјааЗЧГЃЧхГўЃЌетжжН№ШкДДаТЙЄОпвбОБЛюПЯЕВуЁАзЂвтЁБЕНСЫЃЌвђДЫЃЌДг2015ФъПЊЪМЃЌЗЧвјЛњЙЙдквјааДцПюПюзгЙцФЃдіГЄЭЃжЭЁЃ

$ _& ^" [7 N YдкавщДцПюЕШЗЧвјН№ШкЛњЙЙДцПюБЛФЩШыДцПюзМБИН№ТЪЬхжЦКѓЃЌЩЬвЕвјаагжПЊЪМЬНЧѓаТЕФИКеЎдіГЄЕуЃЌ2013ФъПЊЪМЪдЕуЗЂааЕФЭЌвЕДцЕЅГЩЮЊаТЕФбЁдёжїЖЏИКеЎЁЃДгвЛПЊЪМЕФавщДцПюЃЌЕНиЪКѓЕФЭЌвЕДцЕЅЃЌЭЌвЕИКеЎГЩЮЊ2014ФъвдРДжїЖЏИКеЎдіПьЫйРЉеХЕФживЊШЊдДЁЃ

" l; Y! ? t0 ?; A& P( D: ~( t# b/ s K/ j' m: E. G( O. M) F

0 _ a$ x9 I* i9 G: ^' A0 V" o

ЭЌвЕИКеЎзЪдДЯрЖдНЯИпЃЌаывЊЦЅХфЪевцТЪИќИпЕФзЪВњЯюФПЃЌЭЈЕРвЕЮёЙцФЃвВЫцжЎВЛЭЃРЉДѓЁЃ ! m) `0 }1 x7 T; [$ X0 z8 ]

* R, G% ^: d! ~, f* Y' G& v9 x7 d& n5 ?3 q, Q' E+ {1 O% r

вдРэВњвЕЮя-ЭЌвЕДцПю/ЭЌвЕДцЕЅ-ЭЈЕРвЕЮёЮЊДњБэЕФСДЪНДДаТЃЌзїг§СЫЩЬвЕвјаазЪВњКЭИКеЎЙцФЃЕФПьЫйРЉеХЁЃ 8 F, p" G" @) ^) k% @8 D4 P

Н№ШкзЪВњЕФЗБШйгыЧЎБвЕФГЌЗЂ

* d/ d7 F: a, H; w7 n+ l+ tЩЬвЕвјааЭЈЙ§жїЖЏИКеЎВњЩњСЫДѓСПЕФЁАЗКЧЎБвЁБЃЌетаЉЧЎБвВПЗжЭЈЙ§ЗЧБъзЪВњЧщЪЦНјШыСЫЪЕЬхОМУЃЌЕЋЪЧЃЌИќЖрЃЌБЛИїжжЭЈЕРЁЂЩњвтвЕЮёдЫЖЏНшРДМгИмИЫЃЌЭЖзЪЕНИїЗЖР§Н№ШкзЪВњЩЯЁЃЮвУЧНЋетжжЧЎБвПЩвдБШгїГЩЁАИЁдкЕАИтЩЯЕФФЬгЭЁБЁЃГдЦ№РДЬ№УлЃЌЕЋНсЙћШДКмбЯРїЁЃ 1 t- I+ d/ D2 O9 ~- j# ?( g) ^; Z

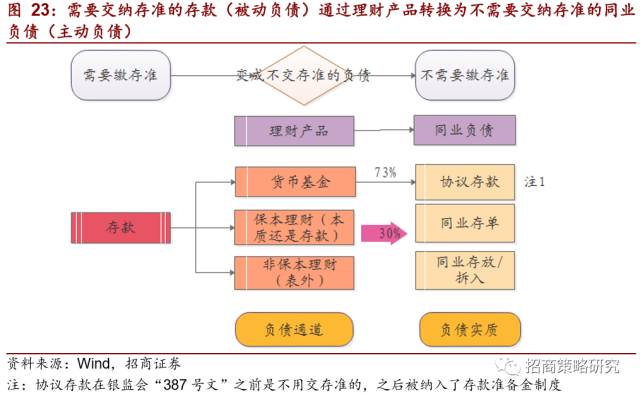

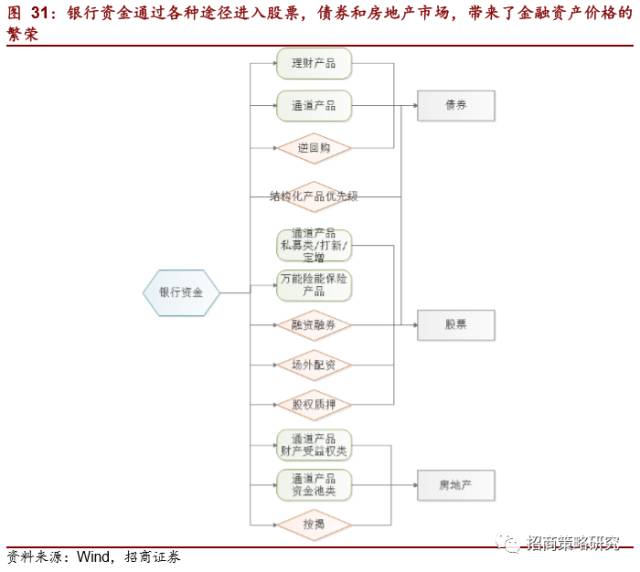

; j+ ~, m7 x0 l) t1 nдквјааЬхЯЕФкБЛЁАжїЖЏЁБДДдьГіЕФвјаазЪН№ЃЌЭЈЙ§РэВњвЕЮяЁЂЭЈЕРВњЮяЁЂИїжжМгИмИЫЕФЭООЖЃЌНјШыЕНИїРрН№ШкзЪВњжаЃЌДјРДН№ШкзЪВњЕФЗБШйЃЌЖјН№ШкзЪВњЮоТлЪЧЙЩЦБЁЂеЎШЏЁЂЗПЕиВњЃЌзЪВњДњМлЕФЗБШйЃЌЮовцгкЪЕЬхОМУЕФИДЫеЃЌЗДЖјИјОМУДјРДЗчЯеЁЃЖјЧвЃЌН№ШкзЪВњЭЈГЃЖМДјгаИмИЫЃЌДјгаздЮвЧПЛЏЕФе§ЗДРЁКЭШЅИмИЫЪБЕФИКЗДРЁЁЃ2015ФъЯТАыФъЕФЙЩЦБЪаГЁДѓЗљЕїНтЃЌ2016ФъЕзжС2017ФъГѕЕФеЎШЏЪаГЁДѓЕїНтЃЌОљЪЧИїздЪаГЁШЅИмИЫДјРДЕФДѓЗљЕїНтЃЌЖјЧвЪЕзХЪЕдкЕФДјРДСЫН№ШкЗчЯеЁЃ

% {0 h) i2 q6 l; g7 s

, A9 T# q. X0 B/ j1 L! i! Q! M2015ФъЯТАыФъвдРДЃЌЗПЕиВњЪаГЁДњМлДѓЗљЩЯеЧЃЌКкАзГЃЗЖР§ЕФМгИмИЫздЮвЧПЛЏКѓЕФЁАДѓХЃЪаЁБЁЃЫцзХН№ШкзЪВњЗБШйДјРДЕФЙЩЦБХЃЪаЁЂеЎШЏХЃЪаЯрМЬЛУУ№ЁЃФЉСЫвЛИіЮДЕїНтЕФН№ШкзЪВњДњМлЁЊЁЊЗПЕиВњДњМлЃЌГЩЮЊаќдкН№ШкЪаГЁЕФФЉСЫЕФвЛПХЕиРзЁЃ

4 I- o" n, ~1 g2 pН№ШкюПЯЕДѓФЛПЊЦєгыН№ШкзЪВњЗБШйЕФТфФЛ

% ^" i5 W8 A( K7 T0 KгЩгкЩЬвЕвјааЮоЧюЕФИКеЎРЉеХБОСьЃЌзд2015ФъЯТАыФъЁАЙЩджЁБКѓЃЌгжПЊЪМИјЗПЕиВњКЭеЎШЏЪаГЁЪаГЁДјРДСЫГЌЕШЗБШйЕФЗБШйЃЌВЛЭЃЭЦИпеЎШЏКЭЗПЕиВњДњМлЁЃДњМлВЛДѓИХеЧЕНЬьЩЯШЅЃЌгЩН№ШкИмИЫЭЦИпЕФДњМлЃЌжеМЋЛсХуАщН№ШкИмИЫЕФПьЫйЩЈГ§ЕМжТДњМлДѓЗљЯТЕјЁЃетОЭЪЧЕБЧАжаЙњН№ШкзюДѓЕФЗчЯеЁЃ вђДЫЃЌЕБЯТЃЌЖдЩЬвЕвјааЭЈЙ§ИїжжДДаТвЕЮёДДдьЮоЧюаХДћРЉеХБОСьЕФЯоЖЈКЭЗПЕиВњЪаГЁЕФЯоЙКЃЌОЭЪЧЗРЗЖЗчЯеЕФвЛЖЈЁЃ

! j4 M" s7 U! g% x" OБОТжН№ШкюПЯЕКЭЪебЯДѓЕжЗжЮЊШ§ИіНзЖЮЁЃ 5 p- a! B" v% ^: U& R

Ёь ЕквЛНзЖЮЃЌбыааЕЅБјЭЛНјЁЃ

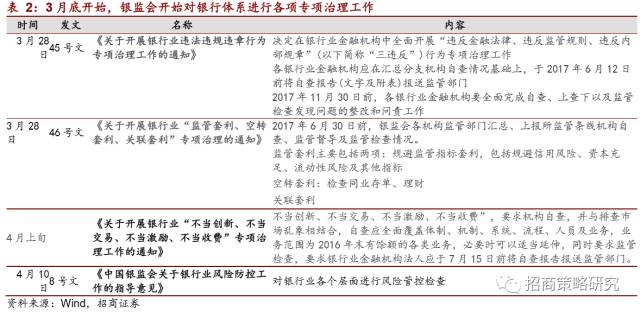

) _0 n& K; }- {еЎШЏЪаГЁЕФЬЋЙ§ЗБШйПЊЪМв§Ц№СЫбыааЕФОЏОѕЃЌЙуЗКвдЮЊЃЌЪаГЁЪЙгУбыааЕФФцЛиЙКЁАРћТЪзпРШЁБЛњжЦЃЌВЛЭЃЭЈЙ§ЙіЖЏНшШыФцЛиЙКМгИмИЫЃЌЭЖЯђЯоЦкИќГЄЕФеЎШЏЪаГЁЃЌЪЧдьГЩ2016ФъвдРДеЎШЏЪаГЁДѓЗљЩЯеЧЕФживЊдЕЙЪдгЩЁЃ

; n, n' d0 L: f Z. R# l/ vвђДЫЃЌДг2016Фъ8дТПЊЪМЃЌбыааОйааЙЋПЊЪаГЁЪЙгУЪБЃЌбЁдёЯоЦкИќГЄЕФФцЛиЙКОйааЪЙгУЃЌ8дТ24ШежиЦє14ЬьФцЛиЙКЃЌ9дТ13ШежиЦє28ЬьФцЛиЙКЃЌЭЈЙ§бгЩьЦкЯоЃЌНјВНзЪН№зЪдДЁЃ2017Фъ1дТЃЌ3дТСНДЮНјВНФцЛиЙКРћТЪЁЃ

, x. q" W! A7 Y% V1 T

* _8 i( _0 M' n* L1 B7 l7 X4 \! ?ЭЌЪБЃЌЙВЭЌЬсМлВНЗЅЃЌ2017ФъвдРДЃЌбыааЙЋПЊЪаГЁПЊЪМОЛЛиС§ЧЎБвЁЃ

; h2 J3 l* p h- r5 a& E1 }/ n/ g. T5 D

ЭЌЪБЃЌШЫУёвјааДг17ФъвЛМОЖШПЊЪМНЋБэЭтРэВЦФЩШыMPAЛќКЫЁЃ 1 u# H5 W2 G& h7 n4 S0 B6 F, f

Ёь ЕкЖўНзЖЮ вјМрЛсжиШГіЛїЃКеыЖдШ§ЮЅБГЁЂШ§ЬзРћЁЂЫФВЛЭзЕФзЊЯђВщГ 8 B* e7 w( g( v) ? u

Дг3дТЯТбЎПЊЪМЃЌвјМрЛсе§ЪНЩЯГЁЁЃвјМрЛсЯШКѓЗЂВМСЫЁЖЙигкПЊеЙвјаавЕЮЅЗЈЮЅЙцЮЅеТдЫЖЏзЈЯюЙмРэЙЄзїЕФЙиееЁЗЃЈШ§ЮЅБГЃЉЁЂЁЖЙигкПЊеЙвјаавЕЁАюПЯЕЬзРћЁЂПезЊЬзРћЁЂЙиСЊЬзРћЁБзЈЯюЙмРэЕФЙиееЁЗЃЈШ§ЬзРћЃЉЁЂЁЖЙигкПЊеЙвјаавЕЁАВЛЭзДДаТЁЂВЛЭзЩњвтвЕЮёЁЂВЛЭзЙФРјЁЂВЛЭзЪеЗбЁБзЈЯюЙмРэЙЄзїЕФЙиееЁЗЃЈЫФВЛЭзЃЉЁЂЁЖжаЙњвјМрЛсЙигквјаавЕЗчЯеЗРПиЙЄзїЕФв§ЕМвтМћЁЗЁЃеыЖдвјаавЕИїжжЮЅЗЈЮЅеТЁЂИїжжЬзРћЁЂВЛЭздЫЖЏОйааздВщКЭВщГЁЃ

7 ]' B3 `) W, z2 _

" g' i- D- {, ?Ёь ЕкШ§НзЖЮ быаавЛааШ§ЛсЕїКЭЙВЭЌ

4 f( l, }2 M5 K9 gДгЮхдТПЊЪМЃЌбыааЕїМЏвЛааШ§ЛсПЊЪМЕїКЭЙВЭЌЃЌвдКѓЃЌжЄМрЛсЖдзЪН№ГивЕЮёЁЂЭЈЕРвЕЮёюПЯЕзіСЫЯргІБэЬЌЃЛБЃМрЛсвВгк5дТ9ШеЗЂВМЕФЁЖЙигкПЊеЙБЃЯезЪН№дЫгУЗчЯеХХВщзЈЯюећжЮЙЄзїЕФЙиееЁЗЃЌДгзЪВњЖЫвВПЊЪММгДѓюПЯЕСІЖШЁЃ 6 K5 D( j3 `, A, y; ~$ }# X6 ]

Ёь юПЯЕаЇЙћЁЊЁЊжїЖЏИКеЎдіЫйДѓЗљЛиТфЃЌРћТЪжаЪрСЌајЩЯаа / o0 O0 \5 O" E' w: i* X( X

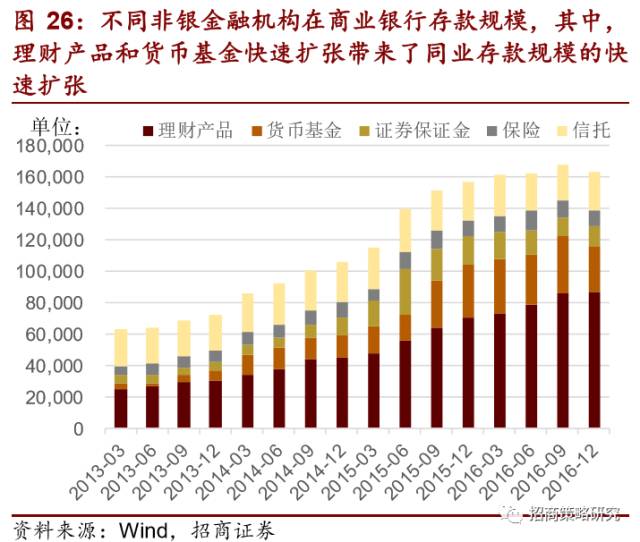

ЮоТлЪЧЪЧбыааНЋБэЭтРэВЦФЩШыMPAЛќКЫЃЌееОЩвјМрЛсЁАШ§ЬзРћЁБЁАЫФВЛЭзЁБЃЌЖМЪЧДгИКеЎЖЫНЋДцПюЕНЭЌвЕИКеЎЃЌдйЕНЭЌвЕИКеЎПезЊРЉДѓЙцФЃЕФТЗОЖШЋВПФЩШыюПЯЕЗЖЮЇФкЁЃЖјжЄМрЛсЖдгкЭЈЕРвЕЮёКЭзЪН№ГивЕЮёМгЧПюПЯЕЃЌдђЪЧДгзЪВњЖЫЖдвјаазЪН№ЭЖЯђОйааСЫЯоЖЈЁЃЦфаЇЙћВЛЮЪПЩжЊЃЌЕБШЋВПЕФжїЖЏИКеЎРЉеХЖМБЛФЩШыюПЯЕЬхЯЕЃЌжЎЧАжїЖЏИКеЎЫљвРИНЕФИїжжЬзРћЩњвтвЕЮёЁЂИДдгЕФЩњвтвЕЮёНсЙЙЖМЛсНЅНЅВ№НтЁЂИїжжЭЈЕРвЕЮёЕНЦкЗДУцЖдЪъЛиЃЌвђДЫжїЖЏИКеЎЙцФЃдіЫйдіЫйвЛЖЈЛсЗХЛКЁЃгкЪЧЃЌЮвУЧНјШыСЫзд2013ФъвдРДЕкЖўТжжїЖЏИКеЎдіЫйДѓЗљЯТааЕФЭЈЕРЁЃЩЬвЕвјаазмИКеЎ/быаазмИКеЎЕФГЌЙувхЧЎБвГЫЪ§ЕФдіГЄвЛЖЈБЛЪјИПЁЃ

. g4 ^# H, x0 A% s4 y+ b

; ?9 c6 a# y! h" {2 N" a/ AИКеЎЖЫБЛЪјИПКѓЃЌзЪВњЖЫдіЫйвЛЖЈЫѕМѕЃЌЪзЕБЦфГхЕФОЭЪЧЭЈЕРвЕЮёЃЌзд2017ФъвдРДЙцФЃДѓЗљЫѕЫЎЁЃвјаааХДћЭЖЗХБОСьЪмЕНЯоЖЈКѓЃЌдкЕБЧАШкзЪашЧѓШдУЏЪЂЕФХфОАЯТЃЌРћТЪжаЪрСЌајЩЯааГЩЮЊвЛЖЈЃЌжБжСаТЕФвЛТжПэЫЩПЊЪМДѓИХШкзЪашЧѓЕФДѓЗљЯТЛЌЁЃ

. D1 d6 a3 v; n; A2 N

" v* y9 a; w" P& Z1 _% SЖјжїЖЏИКеЎБОСьБЛЪјИПКѓЃЌЙувхЧЎБвдіЫйДѓЗљЯТааЃЌИЁдкЁАЕАИтЩЯЁБЕФФЬгЭНЅНЅШкЛЏЃЌзЪВњДњМлЩЯаазюИљБОЕФЖЏСІБЛЯоЖЈЁЃзд2012ФъПЊЦєЕФН№ШкзЪВњДњМлЗБШйжегкИцвЛЖЮТфЁЃ ! s" A; R3 ]( i& g

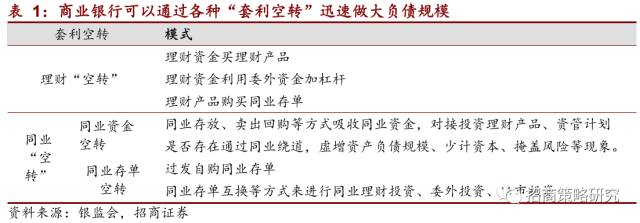

ЖдЙЩЦБЪаГЁЕФвтвхЁЊЁЊН№ШкЪєадНЕТфДјРДЙРжЕСЌајЛиТфЃЌЭЖзЪжиаТОлНЙЪЕЬхЪєад

0 z' U( c. d5 u ]7 l3 A9 oЁь ЙЩЦБДњМлЪЧвЛжжЧЎБвеїЯѓЁЊЁЊЙЩЦБЕФН№ШкЪєад

- T3 S6 @1 y) ]5 w- [' E% @4 ]ЮвУЧдкЁЖAЙЩФљТлЃЈвМЃЉЁЊЁЊПЧДњМлИВУ№ЧАвЙЁЗвЛЮФжаЬсЕНЃЌЮЊЪВУДЩЯЪаЙЋЫОЙРжЕЭХЬхвЊИпгкЗЧЩЯЪаЙЋЫОЃПЮвУЧвдЮЊЃЌУПвЛИіЩЯЪаЙЋЫОЖМАќТовЛИіПЧДњМлЃЌЪЧгЩЩЯЪажАЮЛДјРДЕФЙРжЕвчМлЃЌетжжЙРжЕвчМлЬхШчНёЫФИіЗНУцЃЌШчЯТЭМЫљЪО

9 V8 B: K5 B# @0 b1 f/ ^

' p7 j: A. g1 FЁь вјаазЪН№ЭЈЙ§ИїжжЧўЕРНјШыЙЩЦБЪаГЁЃЌМЄЛюСЫЙЩЦБЕФН№ШкЪєад

& n2 }6 [0 n K% |$ zПЧДњМлжЛЪЧБэЯѓЃЌЖјетБГКѓЃЌЪЧвјааИпзЪдДжїЖЏИКеЎбАЧѓИїжжЭЖзЪЭООЖЃЌЖјЙЩЦБЪаГЁЕФИпЕпєЄЃЌЧЁЧЁЮЊзЪН№НјВНСЫдЄЦкЪевцТЪЃЌДѓСПЕФвјаазЪН№ЭЈЙ§ЖЈдіВњЮяЁЂЙЩШЈжЪбКЁЂВЂЙКХфЬзШкзЪЁЂГЁЭтХфзЪЁЂШкзЪШкШЏЁЂНсЙЙЛЏВњЮягХЯШМЖЕШвЛЯЕСаЭООЖЃЌНјШыЙЩЦБЪаГЁЃЌМЄЛюСЫAЙЩЕФН№ШкЪєадЁЃ

( q' K6 r& l& v3 h

, O" g$ D' d$ e7 f& z

( T3 P- ]. `& i# @$ b

" o' _7 I8 ?- k6 I o4 W, o1 x) @

- K% w4 l- \1 D9 o$ B0 e

9 S& p2 ]- b- f1 b2 zХуАщзХзЪН№ЕФСЌајСїШыЃЌAЙЩДгЙРжЕжаЪрДг2012ФъЕиПЊЪМСЌајХЪЩ§ЃЌВЛОјЕН2015ФъЖўМОЖШМћЖЅЃЌЖјЫцКѓ2016ФъЃЌБЃЯеЭђФмЯеВњЮяЮЊвјаазЪН№ШыЪаЬсЙЉСЫаТЕФЭЈЕРЁЃЙРжЕжаЪрТФРњСЫаТЕФвЛТжЩЯааЁЃжС2016ФъЯТАыФъПЊЪМЃЌЫцзХвЛааШ§ЛсюПЯЕШевцЧїбЯЃЌвјаажїЖЏИКеЎДДдьБОСьЪмЕНМЋДѓЪјИПЃЌЭЌЪБЃЌвјаазЪН№НјШыЙЩЦБЪаГЁЕФЭООЖШЋЯпБЛЖТЃЌЙЩЦБН№ШкЪєадПЊЪМВНШыСЌајЛиТфЕФЭЈЕРЁЃ , y( C3 y2 G8 P2 a: x

Н№ШкзЪВњЕФДњМлгРОУЪЧвЛжжЧЎБвеїЯѓЃЌЙЩЦБвВВЛР§ЭтЃЌдкгаЙЋПЊФмЭГМЦЕФЪ§ОнвдРДЃЌУПвЛТжЙРжЕЕФДѓЗљЩЯааЃЌБГКѓЮовЛВЛЪЧвјааЬхЯЕЙтШйгШЦфЪЧжїЖЏИКеЎЕФДѓЗљРЉеХЕФаЇЙћЃЌЮоТлетжжРЉеХЪЧбыааИљБОЧЎБвРЉеХДјРДЕФЃЌееОЩЩЬвЕвјаажїЖЏИКеЎРЉеХДјРДЕФЁЃ

" E5 a- s% {# s( q3 o+ s. O- V9 N7 u( q9 z

Ёь гРОУВЛвЊЭќСЫЃЌЙЩЦБЕФБОжЪЪЧЦѓвЕШЋВПШЈ

$ y' v S6 X( Q8 S! }ЫцзХЩЬвЕвјаажїЖЏИКеЎРЉеХБОСьБЛЯоЖЈЃЌвјааЙтШйРЉеХИцвЛЖЮТЗАВЃЌЙЩЦБН№ШкЪєадЗБШйТфФЛЃЌвВаћИцПЧДњМлНЋЛсСЌајЕЭТфЃЌетИіЙ§ГЬЯдШЛдЖдЖУЛгаПЂЪТЁЃ

0 L" ?. x7 g7 a! f/ PЮвУЧБиаывтЪЖЕНЃЌЙЩЦБЭЖзЪЕФЭцЗЈвбОГЙГЙЕзЕзЗЂЩњСЫИФБфЃЌЙЩЦБЕФЪЕЬхЪєадНЋЛсВЛЭЃБЛМгЧПЃЌЭЖзЪепжеНЋШЯЪЖЕНЃЌЮвУЧТђЕФВЂЗЧвЛИіФѓдьЕФЙЩЦБЃЌЖјЪЧЪЕзХЪЕдкЕФЦѓвЕФБЛЎНсЙћЕФЗжХфШЈЁЃвдЪЧЃЌЭЈЬЋЙ§ЮіЦѓвЕФБЛЎЃЌЗжЯэЦѓвЕвЕМЈЗЂеЙНЋЛсГЩЮЊвдКѓКмГЄвЛЖЮЪБМфЕФжїСїЭЖзЪЫМаїЁЊЁЊжБжСЯТвЛДЮПэЫЩЕНСйЃЌЙЩЦБН№ШкЪєадБЛжиаТЛНЦ№ЁЃ 7 j0 @) H0 _$ r; F$ f4 C6 r

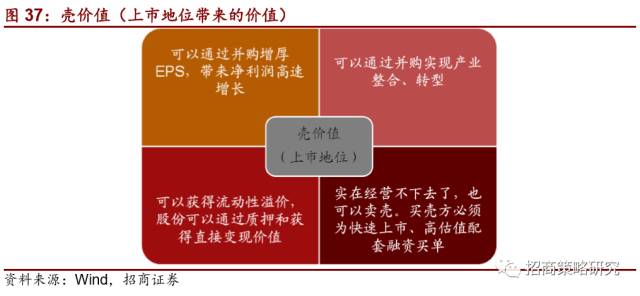

Ёь НсгяЃКИЁдЦЩЂШЅД§жиОлЃЌЮЈППвЕМЈФмСЂЦЗ ( O O9 {; t3 ]) O" r+ R' {, N

вбЭљЫФФъИїТЗвјаазЪН№ШыЪаДјРДСЫЕФAЙЩЕФЙРжЕХнФЃЌЫцзХН№ШкюПЯЕЧїбЯЃЌетВПЗжзЪН№НЋЛсШчГБСїАуЭЫШЅЃЌДјРДAЙЩЙРжЕжаЪрГЏзХКЙЧрЙЋЕРЕФЙРжЕЧјМфЛиЙщЁЃДѓВПЗжЕФИпЙРжЕЁЂВЂУЛгаЖрЩйФкЩњвЕМЈдіГЄЕФЙЋЫОдкЙЩЦБЭХЬхН№ШкЪєадЯћЭЫКѓЃЌДњМлЯђзХФкКДњМлЛиЙщЃЌНЋФБУцЖдГЄЦкЕФЙРжЕЯТаабЙСІЁЃ

. r! ~; m2 t; u: |. `' i# zБ№ЕФвЛВПЗжЖјвбЭљвРППВЂЙКЛђЖЈдіЕШН№ШкЪєадБОСьЪЕЯжПьЫйдіГЄЕФЙЋЫОЃЌвВЭЌбљУцЖдОоДѓЕФЙРжЕбЙСІЃЌгЩгкЕНГЁетаЉВЂЙКЛђЖЈдіЕФзЪН№ЃЌздМКОЭВЛЪєгкетИіЪаГЁЃЌвВБиНЋЭбРыетИіЪаГЁЁЃетСНЗЖР§ЙЋЫОЮвУЧОЁДѓИХЛиБмЁЃ

3 s% \8 y; B/ d0 M: D: dЕБЧАЃЌДѓИХдкЮДРДвЛСНФъФкЃЌЮвУЧБиаыНЋгаЯоЕФГяТыОлНЙЙРжЕЙЋЕРЁЂвРППФкЩњдіГЄЕФЙЋЫОЁЃЫљЮНЕФБОФъвдРДеЧЗљНЯДѓЁАУРРі50ЁББОжЪОЭдкгкДЫЁЃЙЬШЛЃЌетВЂВЛЪЧЫЕЗЧвЊвдДѓЮЊУРЁЃЮвУЧаХРЕЃЌЫцзХИїШЫЖдгкюПЯЕПжЛХИаЧщМѕЭЫЃЌЧАЦкБЛДэЩБЕФжааЁЪажЕЙЋЫОжаЃЌжаБЈвЕМЈСМКУЃЌЙРжЕЯрЖдЙЋЕРЕФЙЋЫОЃЌНЋжиаТБЛЪаГЁЦїжиЁЃ

3 }( v% z8 g& v3 B, GФЉСЫЃЌКЮЪБВХЛЊдйЯжХЃЪаЃПЮвУЧБиаывЊМЧзХЃЌЕБЮвУЧПДЕНбыааПЊЪМжиаТПэЫЩЃЈДѓИХЪЧапД№Д№ЕФЖЈЯђНЕзМЃЌДѓИХЪЧЙЪвтХМШЛЕФНЕИїжжЙЋПЊЪаГЁЪЙгУЙЄОпРћТЪЃЉЃЌЩЬвЕвјааПЊЪМгУзХЮвУЧПДВЛЖЎЕФЙЄОпдкНаТєЪБЃЌЮвУЧвЊУїАзЃЌаТвЛТжХнФгжПЊЪМдкдаг§ЁЃ |  |ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

|ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

ЗЂБэгк 2019-6-13 11:37:55

ЗЂБэгк 2019-6-13 11:37:55