|

几天前,小密圈一位朋侪提了一个标题,关于对金融去杠杆的看法。简短复兴后,以为这个标题非常故意义。

i# m; C! X( V4 k. z Y! F! x; x8 J

毕竟为什么要去杠杆?高杠杆又从何而来?简直,高杠杆在加息周期里容易引发杠杆断裂,造成金融动荡,乃至引起经济危急。去杠杆从加息角度看是没有错的。但是中国的金融去杠杆,真的只是从这个角度思量的么?

- b! R0 `$ z( n* z1 m( l9 n3 L8 b在探究这个标题前,笔者想叨教屏幕前的各位,如今民间媒体上流传甚广的说法: 0 b! U8 g) Z8 A3 l7 e6 r8 h

“房地产掏空实体经济”“实业误国,炒房兴邦” 您是不是也以为很符合毕竟,这个说法很有原理? ( s: Z" N' J& s1 q/ z

但是透过这些表象,笔者想说:

2 r L9 z: A- @" r6 jNO!掏空中国实体经济的不是房地产,是高杠杆的金融业! " H6 z6 S, c* _% p( l! }. z! k

1 : ~, Y4 b- ]$ U9 v) u$ {

金融吸血鬼 % d' p+ r( d5 S: `9 k+ N

一提及实业难,我们老百姓常挂嘴边的是“都是给房子、房东打工的”。然而,这句话的背后,却隐蔽着一个被人忽视的毕竟,那就是整个实体经济,包罗房子,都是给金融业打工的。

9 A9 O' V' d: q1 u+ P! h简朴点说,就是你做交易交房租、买房子还房贷,外貌以为是房子赚了你的大头,着实,房东大概开发商拿到钱,转手就去还了欠银行的债。房地产业不外是站在台前的傀儡,金融业才是死后真正的吸血鬼。

7 `2 r0 ] E+ W. o5 J' b& c# }2016年《财产》中文版发布了《中国500强企业最赢利的40家公司》。在最赢利的40家公司中,金融业企业到达23家,占比近6成。在中国500强利润率最高的40家公司中,金融企业更是占到30家。可以看出,金融业是中国最赢利的行业。 : U$ D+ H4 h7 d6 ~9 n" b: @

我们以A股市值相称的民生银行和万科为例。2016年整年,万科的净利润汗青性突破达210.2亿元,民生银行净利润却有478.43亿,红利比万科高了不止两倍。 5 R o3 [7 L. ^) C! p$ n7 Y2 m9 }

极其讽刺的是,万科恒久是房地产业的龙头标杆,而民生银行,委曲才杀入银行业前十。 6 n( K# ? q4 }( K O( A+ i

固然中国金融业的利润增幅近来几年出现了大滑坡,从近30%一起跌倒了险些为零,不少银行负责人叫苦连天,但中国经济的利润大多数都被金融业独占告终是不争的毕竟。仅工农中建交五大国有商业银行的利润总和到达9232亿元,在整个500强企业净利润中的占比凌驾33.6%。

% c7 d+ E% Y7 s/ s) j( U而且,整个金融业GDP增速还一连高于房地产业GDP增速。 h) g* T) P. h

▼金融业和房地产业每年GDP增速对比 3 }2 ^/ }" H4 k, P$ B9 d

& \& ]4 Y0 W3 c- v/ B麦肯锡在2016年发布的《中国的选择:捉住5万亿美元的生产力机会》陈诉中指出,金融业的经济利润占中国经济团体利润的比例凌驾80%。 * t# \- R, D' Z: p- O+ y

也就是说我们的实体利润正被金融业掏空,直白点说,我们每年的积极,都是在给银行金融业打工,包罗各个房地产商。房地产业也仅仅是“看起来很赢利”。 3 Y/ i9 H1 P* O; k' {

送给1969、1981、1993年出生的他

" P5 n3 G( P+ f- s6 c“鸡”会属于那些不停不缺机遇的人 + Z4 R/ Z q$ [5 M, r1 B

2 7 t5 G1 {; |* j/ C

产能过剩的吸血鬼 # A+ @+ d8 d; |

看完以上,不知你是否有种激动,想扬声恶骂“万恶的金融业、吸血鬼”“都没人管管这些么?” : b r/ v0 x% \2 N5 o* c+ V

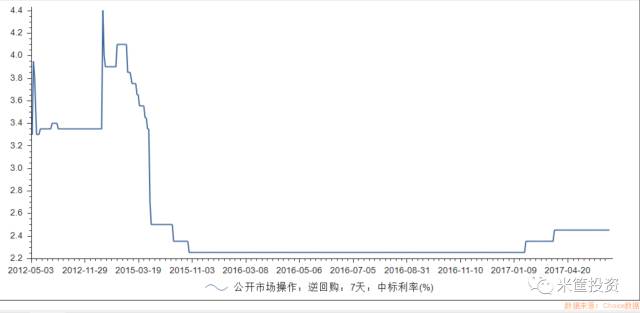

这统统,都还要从2012年开始的“钱荒”逐步提及。 ; m+ g5 O" {) J

6 t7 s, h7 u* F市场逆回购利率居高不下,市场缺钱、相称缺钱。实体企业融资困难,融资渠道极其匮乏,与之相对应的,却是住民储备里趴着几十万亿储备。金融业的钱流转服从和服务覆盖面,显然和实业发展不匹配。 0 F4 c2 [ R4 O# M7 B3 c

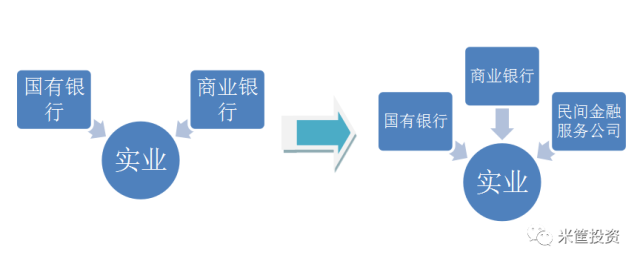

这时间,又诞生了另一个耳熟能详的事“金融创新”,也就是鼎力大举发展民间金融,发挥民间资源的积极自动性,更多的服务实体。 7 B. I( k# t3 `9 ?

2 P8 o# p, U) V# w, J

随着各种金融牌照的发放,民间金融服务机构如雨后春笋般出现。

: H* S/ }0 i- r/ H原来这件事是没有标题的,也确实是引发了金融业服务实体经济的活力。但是,有一个新的标题出现了,当各地企业家,顶着心头恨,被人痛割一刀从金融业借到钱后,他们走出大门就产生了另一个动机: * e9 J. ^% E( C6 A

“做金融这么赢利,我还做什么实业?累死累活给你打工,我也开个金融服务公司不就行了。” 于是我们就看到了,各种金融包管、拆借、信托、理财公司,遍布故国大地,大到北上广深,小到六线边远县城,无处不在。

+ ~1 J6 f' A( F可以绝不浮夸的说,我们走过任何一个都会的CBD,环视一栋栋企业大楼,这个企业大概没有从事房地产,但是他名下大概率会有本身的小微金融企业。大量的产业资源,涌向了民间金融,而没有流向实体产业。

$ m& E k9 J, E) v4 _$ ^8 s# y( R各地的大老板们,大概没有气力和资源搞房地产,但是合起伙开金融公司可谓卯足了劲,绝不暗昧。 2 V: P4 I1 A4 q% G$ a% F

在国人无比可骇的学习复制力眼前,金融服务业短短两年内,从短缺也变得产能过剩了。资源市场,谁都不是雷锋,资金流转过程,每增长一个环节,都变相进步了资金利用本钱,杠杆在层层剥削下不停进步。

1 `9 _2 z8 `/ _$ I2015年我国GDP整年增长6.9%,而金融业GDP却同比增长15.9%。从数据对比中可以显着看出,金融行业的产能已经显着过剩。

. ?* x/ C; M* {2 S! {; m: E4 H: a房地产和金融的当下关系就好比,家人干活又累又苦,你想着请个帮工来打动手,结果家人没见舒服多少,帮工末了吃的白胖。 - o( s l- A0 R# F5 m

3

& Q; _, c& g3 v8 I A金融去杠杆是掩护实体 % Y& n7 F8 S4 e5 Y b. L) T9 e

当经济太过的“脱实向虚”,金融业利润居高不下,肯定会引起社会资金在金融圈里空转,也就是钱不流向实体。

% H! H' p9 |6 F而且,任何一个产业的发展,都应当与国家团体经济规模相匹配,不能太过。

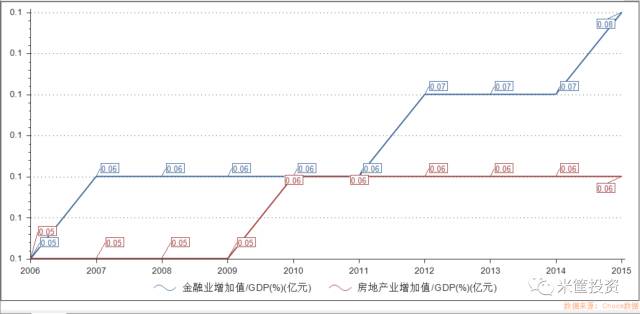

3 r+ S! }: d& E, }# v( X! {▼金融业、房地产业增长值占GDP百分比

$ K9 ^2 q \! K' w

* Y8 |: ]" T- L. Z) M C- r日本金融业增长值占比的峰值是1990年的7.4%,美国的峰值是次贷危急发作前2006年的7.6%。然而,中国金融业增长值占GDP为8.4%(2016年底),其比重凌驾美国、日本等多数发达国家,仅次于以金融业和航运业为经济支柱的新加坡。金融业利润占比亦远超美国。这一占比,已经给金融业,给中国经济的安全亮起了红灯。

( p1 j- d0 v- F$ u+ _5 q7 U3 U" m( q本是对实体输血的金融业,从各个角度看,已经成为了实体经济的“吸血者”,而且实体经济不能再维持他这种无穷度扩张了。 , D6 ^% g. N: ~! g' C

如今我们复兴文章开头的标题。金融去杠杆,不但仅是为应对加息,更是掩护实体经济,让钱往实业上去。

) a' E& j( ]2 U0 [: M# |7 L* A, A好天卖伞,雨天收伞的金融业,发展应该有个度。高杠杆、产能过剩都倒霉于团体经济的发展和稳固。

0 i6 X7 _9 n+ E5 r; l4 M1 Q+ u高房价下的我们,焦虑、惆怅、绝望,我们对房地产业充满痛恨,乃至对其扬声恶骂,张口就来“你们把实业都掏空了”。然而,房地产业的民气田委曲极了,有苦说不出,伤心的扭过头,一脸无辜的心情道:“年老,别开枪,本身人。我也属于实体经济”。 . E. b7 n8 g0 i1 }

这时间,不远处的金融吸血鬼,正端起盛满鲜血的高脚杯,嘴角微微上翘,暴露一丝微笑,阴冷而又诡异。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 11:16:47

发表于 2019-6-13 11:16:47