|

这几天,由于招财宝平台上侨兴团体私募债违约变乱,浙商财险与广发银行撕得不可开交,无论谁真谁假,反正一开始都不乐意赔付。 . k; @$ u h& s3 Q2 p" i& b

当初各人乐意投资招财宝,背后也就是以为会有马云爸爸撑腰,没想到马云爸爸也被这帮金融老司机套路了!

: i/ ?& h$ D8 V# C 在这个变乱中,除了招财宝、侨兴团体、浙商财险和广发银行,实在尚有一方非常值得关注,就是广东金融高新区股权生意业务中央有限公司(以下简称“粤股交”)。可以说,假如没有粤股交作为通道方的推动,这场私募债违约大戏就不大概上演!

- g+ I i7 Y [& r( c; V- \ 为什么这么说呢?菜稻燃谜就带你一起扒扒这些地区性股交中央的真实面目。

# c( z: V U% [8 y 地区性股交中央:

: G. W1 b2 S8 c 四板市场的宿世今生 - t' o5 H8 P0 F# F0 y- _

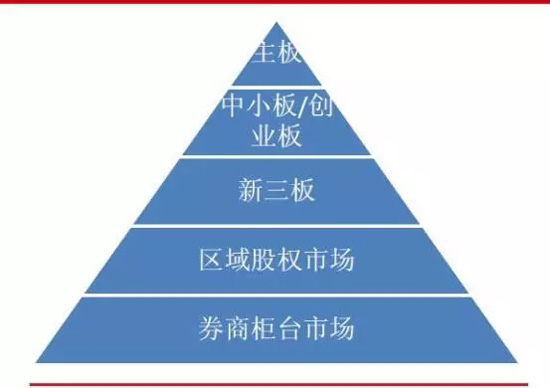

什么叫四板市场?各人大概不熟悉。不外提起新三板,信托各人都有所耳闻。简朴说,现在国内资源市场分为5层: ) K3 Q. b' W& M' l

第一层是A股主板市场,包罗沪深两市;

& |! r6 } T# j% @ 第二层是中小板和创业板市场,也属于A股,但是企业规模和上市要求相对主板要求第一点,好比各人都知道的乐视网就是创业板范例企业;

* y/ Q+ ^# R2 j6 E8 _ 第三层是新三板市场,企业到了这一层,严格来说只能叫做挂牌,而不是上市,由于生意业务方式完全差别于上面两层市场,新三板企业在规模和挂牌要求又要低一些,以是以后再有新三板企业号称本身是上市企业,各人别再被忽悠了; 3 ?* U( j6 {# v0 J

第四层就是菜稻燃谜要讲的地区股权市场,重要生意业务平台就是地区性的股交中央,四板市场也叫做场外生意业务市场(OTC)。 ) K" Z5 V8 c9 ^% ~- `7 h- H# y

第五层是券商柜台市场,重要是证券公司柜台市场的互联互通以及与其他市场的联通。

6 r: Y6 c3 j, O( H' Q5 e9 F4 F[table][tr][td] 1 1

. h) r1 C" x7 Z/ A

2 p; g; U4 U: A* X- B[/td][/tr][tr][td](中国多条理资源市场体系) [生存到相册]

4 m+ J, P, R# |3 l 那么,地区股权市场是怎么来的呢?这些地区性股交所前身大多是上世纪90年代初由各地方当局出资设立,以共同国企改革、服务地方国有产(股)权流转融通为目的而设立的各种地方性产权生意业务中央,之后发展渐渐式微。

8 r, q% h. }/ t* n( M- { 2008年以后,为了破解中小企业融资难的标题,推动地方经济发展,加上中央政策扶持,地方当局开始力推这些产权生意业务中央“变脸”,业务重心也从服务国企转为服务中小企业挂牌融资。 6 W( k9 Q& F7 K( y' }9 H

于是,这些地区性股权生意业务中央如雨后春笋纷纷冒头。

, O, Z% P4 I/ U# F6 e 相干数据表现,制止2016年8月,国内共设立地区性股权生意业务市场38家。除了云南省未设立地区性股权生意业务市场外,其他省份和直辖市均已设立。 ( a7 e4 j3 c/ V% j( M z

此中,广东省有三家,分别为广东金融高新区股权生意业务中央、广州股权生意业务中央及前海股权生意业务中央。

' j& a( W9 g& g0 U[table][tr][td] 1 1

+ h- t( }9 N9 t5 t n: w; S3 Z$ Q/ p" f

[/td][/tr][tr][td](地区性股权生意业务中央分布图) [生存到相册]

+ Q9 F7 o" {' s2 [" |( t% `- x _( U2 ~" R 最值得注意的是,这些股交中央仅受本地金融办羁系,好比粤股交就由广东省金融办羁系,固然也从事股权转让、私募债融资等权益类业务。

8 G+ `% q; a+ X. G- ] 但证监会却没有权利羁系这些,这在实际上造成了一种羁系缺失,这为现在发作的侨兴团体私募债违约买下伏笔。

5 |* y* k3 Q0 G8 f 羁系缺失下的红利模式: 6 L$ q+ M4 ^0 }6 G5 v

分拆私募债对接P2P

/ U) X: Y8 n; v4 s. J7 W 要讲红利模式,就要说说这些地方股交中央的业务范围。好比,粤股交官网明白谋划范围是:为非上市公司股权、债权、权益产物及相干金融产物的挂牌、转让、融资、登记、托管、结算等提供场所、办法及配套服务;为非上市公司提供咨询和培训等综合服务。

) P3 f( M0 u0 X 简朴来说,重要就是为中小企业提供包罗股权、债权在内的转让和融资服务。转让也好、融资也罢,只有这些股权、债权的产物卖出去了,股交中央才华发展红利。 5 w" Y7 j) e/ ^$ P6 a- w

那么好了,怎么才华卖出去呢? 4 b0 ], H% o8 \0 m, g

各人想想,这些中小企业大多资质一样平常,其股权、债权风险有多大,一眼就看得出来,俗话又称之为“垃圾债”,而且融资方式属于私募范围面向非公开特定对象,就更难有人问津。 $ k4 f, W* u# z! S2 Q/ _2 v

这个时间,一些胆大的股交中央想到两个办法:

, ?3 j. |! F' X- u4 \+ | 起首,把这些企业私募债拆分成平分小额债权产物。根据证监会对私募产物的规定,起首私募产物不能拆分,其次私募产物投资门槛为100万元。

4 u" A8 t6 C4 H5 J* Q 而股交中央将这些私募债分拆为平分小额,从而绕过羁系门槛,从高风险权益类产物摇身一酿成低风险为债权产物,投资门槛低至万元以致百元。 7 a) @ g& H1 B7 o# B9 L% u

然后,股交中央找到招财宝如许的P2P平台,将产物的受益权转让给P2P,就有点像机构间的P2P:左手买入私募债右手卖给P2P。

/ f4 Y1 M* t. i4 { 如许一来,股交中央卖出企业私募债,P2P平台得到资产包,投资人买到理财产品。特殊要说一句的是,股交中央将这些私募债风险甩给P2P,本身赚取无风险收益,简直美满!

" b' v" j1 ~1 u 从上面的分析可以清晰地看到,由于羁系缺失,这些地方性股交中央酿成高风险垃圾债包装为低风险理财产品的正当渠道,也正是由于有这个渠道的存在,现在招财宝违约的大戏才有了上演的实际根本! ! h" }' g+ Q* o. W

这下,各人明白了菜导文章开头所言了吧! 2 C: ~! u7 R% a5 [/ \4 k6 k, r

警惕P2P平台上的私募债产物

* i2 j6 u4 h" f4 o- x! [1 v 根据羁系要求,P2P只能从事小额、分散的拉拢生意业务服务,但是由于羁系细则尚未落地,加上国内金融分业羁系的限定,现在市场上尚有很多P2P平台拆分挂卖私募产物,各人肯定要警惕! , Y$ L$ t7 \5 o: J/ x3 S0 Z% y

特殊是,一些P2P平台号称与天下多少家股交中央相助,其项目资产包都由这些股交中央提供时,各人更要睁大眼睛看细致: # x: k: F3 I- Y6 a$ U8 k; X

假如投资行止是企业债,融资金额较大且一连很多期一样的产物,就像侨兴团体在招财宝上售卖的“侨讯第一期”、“侨讯第二期”如许的产物,最好不要投! ) G9 y4 }2 }# Y: `6 K& H! N- X

从根本上讲,P2P投资者根本没有蒙受这些企业私募债风险的本事,而且投资收益与投资风险也极不匹配,尤其是在现在实体经济继续探底、债券违约变乱频发的趋势下,各人购买这些产物就更伤害了! |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 00:53:01

发表于 2019-6-13 00:53:01