��·�����գ��Ҹ�Σ��������2016�꣬P2P����ƽ̨���������̮��Ԫ�꣬���ڻ��������ڵ�������Ҳ����˷�����Ȼ�����ڴ����ǽ����г��ĸ����Ҫ���ߣ���������η��շ�ֳ������֮����

; g# Z2 k9 @- g8 w- j1 q���ǣ����������ڲ�����ֻ��P2P�����ڴ�����Ȼ�����������Ż���������������ơ����������ա�������������������Ѷ�������ǽ�ͨ�����ڻ��������ڵĸ�����֧Ϊ�����ṩȫ�����ߣ���P2P���������ǵ��ص����ݡ�

$ _8 E9 R& ?% W+ v6 b& `1 t; A8 r Y; _+ B) q/ Y0 |/ d

�����ԵĻ������������й�˾, j+ Y# M4 ~2 u9 d z% T* T0 k3 g6 M

% E+ c: Y- h8 r, y2 z; l" O

�����漰���������ڷ�������й�˾�Ʒ���������Ϊ���ǿ���������������+��֮��ĸ���֮���������й�˾����Ϊ�������������Զ�����ҵ��ͬ��˳Ϊ�������ۺ��Խ�����Ϣ�����ṩ�̺ͺ������ӡ���֮�ܡ����ɷ�Ϊ�����Ľ��ڻ��߹�˾��

) H& N' h" h2 Y: d; j7 e: h) o������ҵ

( y- {" R( z3 p7 j7 w8 C) M9 b2 X- ?# D������ҵͨ����������ƾ�����ƽ̨�����ڵ�������ƽ̨�������ն�ƽ̨���ƶ���ƽ̨��Ϊһ��Ļ��������ڷ����ƽ̨,���������û��ṩ���ڻ�����ƽ̨Ӧ�õIJ���ͷ���������,��˾��Ҫҵ���н��ڵ����������ҵ�������ݷ���ҵ������������ҵ��2015��12�·����ͬ��֤ȯ�չ���������֤ȯ����ҵ��ȡ�

- \: Q+ ]' g6 @0 a: oͬ��˳! }. j5 n' [; D0 a" ]

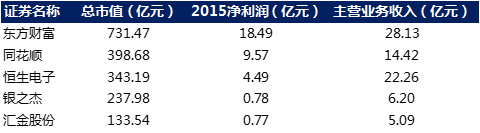

�������ȵĻ�����������Ϣ�����ṩ�̣���Ҫҵ���Ϊ������Ѷ�����ݷ����ֻ�������Ϣ����������������ҵ����ϵ�����������Ĵ����˾�ڻ�����������Ϣ����ҵӵ���걸�IJ�ҵ�����ͻ�����ȯ�̡�����Ͷ���ߺ�Ѱ��Ͷ���ߵȽ����г��ĸ������������塣��֮����ҵ������Ϊ�����ṩӰ��Ӧ������������ٸ��ֶ���Ӱ��Ӧ������������Ӱ��Ӧ��Ӳ��װ�����ṩ���ɷ�������Ӱ��Ӧ������ͨ���Ը���ֽ��Ʊ�ݵ�Ӱ������������ȡӰ����ܡ����䡢�洢���������Ƶȼ��ܣ�ʵ���ֹ����������������ڵ��ӻ����Զ�������������������ҵ������������в��ɻ�ȱ�����á�����������ҵ������ҪΪ���ڻ����ṩIT�������������˾�Ŀͻ�Ⱥ����Ҫ����ȯ�̡���ļ�������С��ڻ���˾�����й�˾�����չ�˾��˽ļ�����,��������չ���ͽ�����̬Ȧ�йصĻ�������ҵ,��˾��Ͷ��Ӯ��ҵ����(֤ȯ����ҵ��ͻ���)�Լ��ιɵ��������ҵ��Ҳ���ǵ���C�˵ĸ��˿ͻ���Ϊ���ڻ����ṩ��ҵ����ռ����˾��ҵ������80%���ҡ� ���ɷ���ҵ����Ϊ��������ҵ�ṩ������Ӳ�������������,��Ҫ�������ϵ����������װ�����������ص������������ӻ����������ְ�װ��ˮ�ߡ������̨��,���ҹ�����ҵ���ڻ�����ɲ������Ҫ��Ӧ��������̡�ͼ1�����������ڴ���������ҵҵ������

6 ]$ F# \! U- ]/ O / Q, J# [$ q4 `2 {' Q$ n8 N / Q, J# [$ q4 `2 {' Q$ n8 N

����ȪԴ��������ҵChoice����

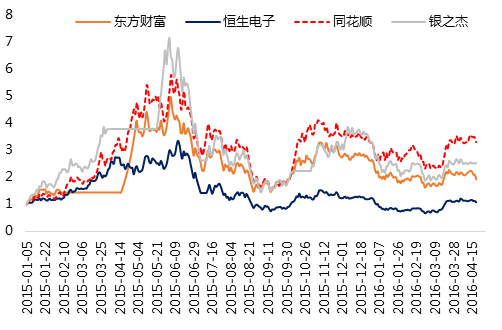

) M: |# m3 p3 c U& c1 X* ?: n. m4 R�����ڻ�����+�߳��Լ�15���ţ��ЧӦ�����ҹ�˾��ҵ�����������ͬʱ�ܵ�����Դ�г����������ɼ۳��������Ƿ���ͼ2�����������ڴ���������ҵ�ɼ����� ��2015/1/4�Ĺɼ۱���1��

I' H( ^- Y6 O7 m; H( ~" t����ȪԴ��������ҵChoice����

, n% R0 f, h5 K: Y* v

1 v n: t" V$ O4 e% }1 A9 p1 V/ @- m

����������

8 c6 Y2 l/ M% D" \ t% N: C5 M3 g9 x) V" N7 m4 |/ @4 t; c

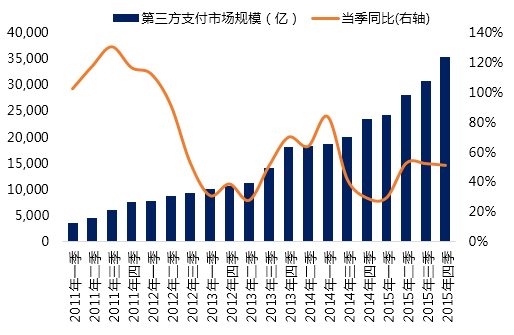

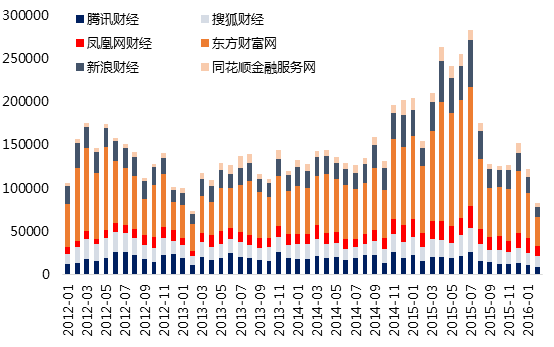

����Ǯ������������һ̨�ֻ�ˢ�����£��ƶ������������ĸ��ٷ�չ��������Ŀ���õġ����Ը�����Ϊ�����ĵ���������ƽ̨��Ȼ��Ϊ�����������е�һ���š���������2011����������������г���ģ����3700��Ԫ�����ű������ĸ������������������������ģ�Ѿ�����3.55����Ԫ��5���ģ����8����������Ȼά��50%�ĸ���������6 Y Y, D0 g7 r1 [0 |, L1 _

ͼ3�������������г���ģ�Լ���������

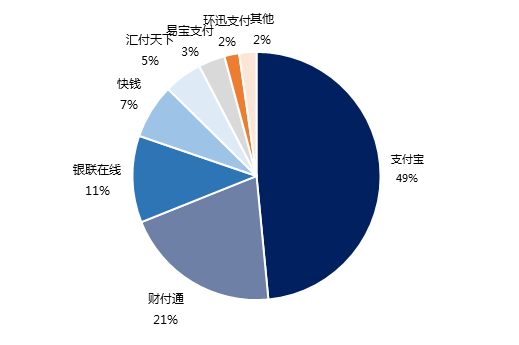

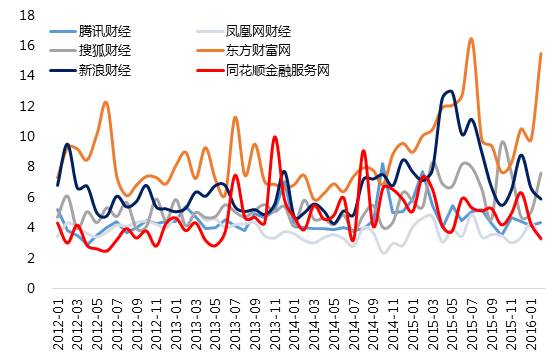

; G5 e7 H: d3 R# ?* ?. {% U����ȪԴ��������ҵChoice�����г��ݶ�棬�������������г��ϴ�2015�긶�����ڵ����������г���ģ��ռ�ȿ���һ�룬��ģ���1.7����Ԫ���Ƹ�ͨ���������ߺͿ�Ǯ���ڶ���������λ���г��ݶ�ֱ�Ϊ21%��11%��7%���Ÿ�������û�ж�����APP�����ʲ��������ڡ�ͼ4�������������г��ݶ� 7 ^. z. g; z4 _3 a3 P 7 ^. z. g; z4 _3 a3 P

����ȪԴ��������ҵChoice�����������ƣ��������ڵ���������APP����ȫ��APP��ңң���ȡ�������ҵChoice�������֣����ڸ�����Ǯ���ĸ�����Ϊ38.34%��15����ʲ����ȹ���34%���ϣ���ȫ��APP��ңң���ȡ�����������������APP�ĸ����ʽϵͣ����������Ƹ�ͨ������Ǯ�����������ġ�ͼ5���ƶ�����APP����������

1 H/ E5 Y4 H6 g����ȪԴ��������ҵChoice�������û�������=���°�װ��ijAPP��װ������/���¼���ƶ�װ������*100%����ͬ��

6 S( P- D: P$ p9 l4 P2 I6 w' ?

/ V# X" ?9 Q# j' k4 \

5 `2 R3 [+ ]2 }6 r/ H q+ b�ƾ���Ѷ����2 v3 Z8 O3 r% y; E9 C- d

4 G; _1 w; h- E C2 l- j����Ͷ�����Ƶı鼰�����ƾ���Ѷ����Ϊ���Ͷ�����ṩ��Ч��ȫ��Ľ����г�ѶϢ���Ѿ���ΪͶ����һ��Ѱ��Ͷ�������е����ѡ���Ͷ���߶��ۡ������Ϣ��������ʱ���Զ�����ҵ��ͬ��˳��Ѷ�����˲ƾ����Ѻ��ƾ���Ϊ�����IJƾ�������վҲ�ڱ��껥�����߳��п������𣬲ƾ����ɵķ�����Ҳ�ڽ�������3 x$ I% }5 V0 X; T3 F

�����ţ������춨�˲ƾ�������վ�����ĸ������ڿ���3��~7�£�6��ƾ�������վ�ķ���������20���˴����ϡ����ж�����ҵ��Ϊ�ƾ�������ͷ��ռ��һ��IJƾ�����������ţ���ڼ��·����˴����13���˴Σ����˲ƾ�����Ѷ�ƾ������ڵڶ���������ͼ6���ƾ��������ķ����˴Σ����ˣ� ����ȪԴ��������ҵChoice����������ʾ���ʱ���Ǻ���һ����վ�û��ȵ�ָ�꣬���ʾ���ʱ��Խ�ô������û��ȸߣ�������������������6��ƾ�������վ������������ҵ���ľ��ȷ���ʱ������ʱ�䴦�ڵ�һ��λ�ã�������6~18����/�ˣ��û�����ߣ����˲ƾ������ڶ����Ѻ�����Ѷ����˺�ͬ��˳���� ����ȪԴ��������ҵChoice����������ʾ���ʱ���Ǻ���һ����վ�û��ȵ�ָ�꣬���ʾ���ʱ��Խ�ô������û��ȸߣ�������������������6��ƾ�������վ������������ҵ���ľ��ȷ���ʱ������ʱ�䴦�ڵ�һ��λ�ã�������6~18����/�ˣ��û�����ߣ����˲ƾ������ڶ����Ѻ�����Ѷ����˺�ͬ��˳����

' z/ a0 l+ h$ e" Y* g5 pͼ7���ƾ��������ķ��ʾ���ʱ�䣨���ӣ�' @8 ?( M' Z, g% v- M4 d: N+ B3 u

1 Y& f6 j. p6 c4 }. V5 u1 ^����ȪԴ��������ҵChoice����������ԣ��ƾ�������վ���б������ŵ��ص㣺1���û�������վ������� 2������ʱ�䡢�û��ȡ������˴������������ɣ������ϴ�3��������ҵ����ͷ�Ϸ����ţ����˲ƾ�����Ѷ�ƾ�λ�ڶ��ߡ�% |/ @. w& d6 o6 }0 E- O. n

) M, V# T0 y& s1 Y

2 ?" r2 {& n) {1 w

! r8 u$ y8 I- X+ _

����������/ o [$ S9 O5 X! U1 L; x

. D' l/ r+ S' x. {; J����Ͷ������������ƽ̨�Ľ�������˻���Ͷ���ż����깺���ʹ�÷��㣬�����Ѷ���õ������ڻ���˾���뻥����ƽ̨�������������˻���ķ����������Խ�������˾������ģ�Լ�Ʒ��ЧӦ��������ЧӦ��5 ]) N$ c2 j, d) \

������Ͷ�����ƹ��ͣ��ǿ���侰�£�12����������������գ�2012�꣬���п�ʼ����������ƻ������Ż����������룬Ҳ����˵���������С�����֤ȯ����������PE�����в��ﷷ���ĵ��������ƹ�˾Ҳ���Դ��»������ˣ�����ȷ��˵�ǻ����������Щ���������ƻ�����ȡ�ͻ���˾���������ƣ���¯֮������������ƽ̨���뷢���ڣ��ӳ��ڵ��ļҷ�չ������40��ң����������ģҲ��ͣ��������Ϊס�����ƵĿ���ͨ�������ڵĵ�����������ƽ̨�г���������ÿ�������ԣ�����ŵ�ǡ�ͬ��˳�����������ҵ��̬������ÿ�������귷�������ģ����7,432.55��Ԫ��Ǯ���ͻ��𡰻��ڱ���������4,216.02��Ԫ���������2015�깫ļ������Լ245��Ԫ���߶�ҵ��������97��Ԫ��2015��ŵ�Dz�ҵ������ļ��Ϊ990��Ԫ����ҡ����������Ͻ������������������֣�2015��ף�����ģ����6207��Ԫ���ڻ��������Ƶı鼰�£��ƶ�������APPҲ���ݽ������ǵ���Ұ��BAT����ͳ���ڡ����������ڷ����ƶ������г����ƶ�����APP�ļ�ʱ�������б������ǰ��λ�ý�Ϊ���̣��ֱ�Ϊ���Ͼ۱����������ڡ��������½������ÿ����𡣴������Ͼ۱��;������ڵ�APP�������ĸ�������Ȼά���������������Ŷ����½�����ĸ����������ڽ������䡣ͼ8������ǰ������APP�����ʻ���) g$ T' } F1 q b8 C3 Z

" |5 K1 s" M I����ȪԴ��������ҵChoice����

" y6 m0 X8 F% R4 W7 o

, w3 }& {7 s4 a5 t. F

% j# ?4 F$ I( x6 Q" Q( @����������9 r) G7 X, M! w0 r

( r6 G- i0 b# S8 t2 T2 C��ͳ����ҵ�ɱ���Ӫ��Ա����������Ϊ����������������������ֱ���Լ��ḻ��ʵĻ������н��������滻���ɴ�ͳ�����ա����չ��ɵIJ���ṹ�������������ij���������Ƭ������Ƶ�εĴ��±��ղ������������棬��������ͷBAT�������ˡ������������Ϣ�������������ķḻ��������������������߸������뱣�ա�������ռ䡣

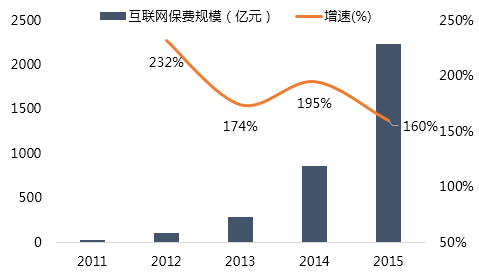

0 Q; @. e9 O8 z/ l1 S��ĩ11�굽13�������ں�2014 ���������������ս��뷢��ʽ����ʱ�ڡ�2015 �����껥�������ձ�������Ϊ2234 ��Ԫ��ͬ�ȴ������160%����2011 ��������69 ����ͼ9�����������ձ��ѹ�ģ�Լ�����

: }( V, M+ @ P9 [; x/ F( f

; |& w0 C; n% H; K����ȪԴ��������ҵChoice����ͬʱ�����������������ʣ����������ձ���/��ҵ�ܱ��ѣ�Ҳ��2013 ���1.7%������2015 ���9.2%��2015 �꿪չ����������ҵ��ı��չ�˾��������110 �ң�ռȫ��ҵ���չ�˾������2011 ���23%���������74%��6 Q+ Z* V- K$ S9 k }# r

ͼ10��ı�����������յĹ�˾�����Լ����� + y! Z0 J0 \" i + y! Z0 J0 \" i

����ȪԴ��������ҵChoice�����ڻ��������շ���ϣ��Ʒ���Ͷ�Լ�BAT��ͷ������ռ�г��ݶ�������侰������ǿ�ڰ�����Ϊ�������ɰ����Ѷ����ȫ�������ͷ���ʣ���2015 ������˾�������A �����ʣ����ʹ�ģΪ57.75 ��Ԫ����ң���ֵ�ߴ�500 ��Ԫ��5 �Ҳ���Ͷ���˾�Ϊ��Դ�г����ǣ��ֱ��Ǵ�Ħ���н𡢶��͡���������Ϳ�˹�������ڣ�һ���г����������մ�ҵ��˾��ó��ģʽ����Ҫ��ʹ�û������ƽ̨����Ϊ����������רҵ�н���ҵ�����������������չ�˾�������ˡ���ҵ�Լ��ͻ���ģʽϯ����B2B��B2C��B2B2C��B2Agent��to �����ˣ��ȵȡ����P����ʽ�����˱��ղ���ƻ����������ȼۡ���ѯ���˱�������ȵȡ�% g1 ~: e9 q( \

ͼ11�����Ż��������ո��ҵ��˾�����ʻ�����ó��ģʽ�������� 4 `) y3 n2 Z& f: q& S 4 `) y3 n2 Z& f: q& S

����ȪԴ�����������﷽�棬������������Ҫ������Ҫ�����ڶ�������������+���ա�2015 �껥�������ѷ���ʽ������ҪԴ�ڶ������������գ����ּ۲��ȫ���ղ���ͳ��յĻ���������2015 �껥�������ձ��������У�����������ռ��55%������ռ��32%��ע�Ᵽ�Ϲ��ܵĴ�ͳ��ռ�ȷdz��͡�

9 y9 G" n8 _# Z4 z; p' P% a7 v3 Tͼ12��2015�껥�������ո������ݶ��

; o( Q7 T% p- @" f# }: H

( F+ u. y' ^) z6 R����ȪԴ��������ҵChoice����

( S+ O6 `4 a# G1 A- X% w����������������APPӦ�÷�չҲ���Σ������� APP�ĸ����ʶ������ͣ�ֻ�а�ȫ���ٵĸ����ʿ���2%����ĵĶ���1%���£�������Ҳ�������������մ�������ʱ��Ρ���ȫ����APPΪ�����串���ʲ������������Σ����ڸ������Ѿ�����2%�������ڽ��������Ż������չ�ģ���������ֻ�Ӧ��������ʹ��Ƶ���Լ������ʽ������������

, U+ @1 V8 v% n, O, mͼ13������������APP�����ʻ���

6 ]) { ~0 ~2 S, y4 {����ȪԴ��������ҵChoice����. S9 k$ k( \1 [% c7 Z$ x

0 I1 h, s$ z/ M4 [! ^0 ]

+ c: W( t' U! q3 Q" T

P2P

) l- g8 y* h. r$ C( q- V6 w; i! L* [8 X4 l3 L Y3 [

�ջݽ�����������Ϊ�������иĸ�Ĺ��ߣ��ڱ��귢չ���ݣ�������ģ�Լ�����ƽ̨�����Զ��ټ���������Ȼ�������ϵ��������������+�����С��ط����ֺ����ӵ����Ա����£���������ƽ̨�Ը�Ϣ���ͣ���ʹ����Ϣ���Գ���ƭͶ���ߡ���·�����Ҹ�����ҵ�߲���ʤ�����그�˺Ʒ�Ͷ���ߵij�������Ȼ���߶������ѹ���淶����ƽ̨����������Ϊʱ������2016��������P2P����ƽ̨�ķ����ꡣ

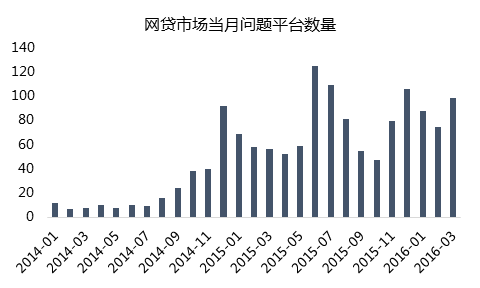

q0 }: v8 N2 \; a! K7 O, zP2P�г��ſ�����ͼ���ǿ��Կ���������ģ��14����ķ���ʽ������14��ĩ������ģ370��Ԫ��������15�꣬������ģͻ��1300��Ԫͬ������360%��ͼ14�������г���ģ���� / L. N5 S- L; _- h. z n / L. N5 S- L; _- h. z n

����ȪԴ��������ҵChoice�����ֵ����������㶫���������㽭���Ϻ���������ģ��ߣ�ռ�����������г���85%��������֮�ҵ����ݣ�3�·�����������ģ�ϼ�1364��Ԫ���㶫���������㽭���Ϻ���������ģ�ֱ�Ϊ424��Ԫ��385��Ԫ��147��Ԫ��197��Ԫ��ƽ̨�������棬����14�������г�������ƽ̨����Ҳ����������������֮�ң�14�������ƽ̨����880�ң���15��ĩ����ƽ̨�����Ѿ�������2595�ҡ����⣬�����ϵ��ʼ�ս�������ƽ̨����֮��16������ƽ̨�������ֽ��䣬��ҵ�յ���������Ѿ��������ӵ����������㶫���Ϻ����������㽭��ɽ��������ƽ̨��ࡣͼ15������ƽ̨��������

1 S, f. @3 p+ q����ȪԴ��������ҵChoice��������ƽ̨���棬15��������˸߷����ڡ�2016��3�±���ƽ̨����Ϊ98�ң����2016��2�µ�74���ֳ����������Ļ�����2016���һ�����ۼƱ���ƽ̨�����Ѿ�������260�ң�����������������̬�ơ�

% n2 @% U" r; K( b' u: E. q j- cͼ16������ƽ̨����

2 |; [7 Y& ]% p( c

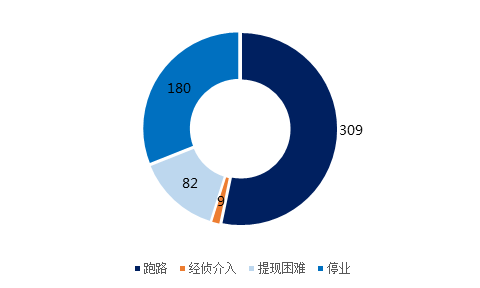

' p. W9 k0 X/ A; D8 P����ȪԴ��������ҵChoice�����������������ǣ�P2Pƽ̨����������·�����Լ��ġ�ְҵ���桱������һ�ؼ�ë��Ͷ����Ѫ���顣��Ȼ����Ҳ��2015����P2P��ҵ�������ɣ�����֮���������֣�15��������3�£�����580�ұ���ƽ̨��������309��P2Pƽ̨��·��ռ�����һ�롣������ƽ̨��̨�ĸ���ˢ��֮������ƽ̨�İ�ȫ�ȡ������������Խ��Խ������ơ�1 J4 x+ w. l# v2 V! L+ \- i* \9 X

ͼ17��P2P����ƽ̨���ҷ���

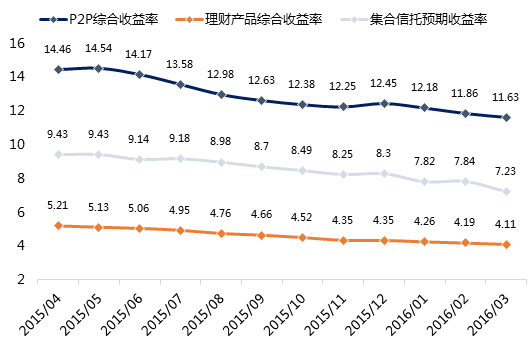

- ^. | Q0 |9 c4 [+ }����ȪԴ������֮���߷��ոر�������ƽ̨������ҵ�������ЧӦ�������������ṩ�ĸر��ʡ���Ȼ�й�������������ͨ�����ʲ������ʽ��䣬����P2P���ۺ��������Ծ���11.63%��Զ���ھۼ����к��������Ƶ������ʡ�ͬʱ����֮���������֣�����ƽ̨�ṩ����������10%~20%��ͼ18������ƽ̨�����ʣ�%���Լ��ֲ�����

" d7 T6 ^0 E$ r$ \! H9 d����ȪԴ������֮��0 {! x; N6 v& I

P2Pƽ̨�����Լ�����& C( B4 W. Q4 e0 D. j: R

��������P2P����һ����22��P2Pע����Դ���2��Ԫ�����о۱���;��Ž���ע����Դ�ߴ�22��Ԫ��20��Ԫ����P2P��ͷ½����Ҳ���ա�����������֪�ĺ��봴Ͷ����Ҵ������Ĵ���PPmoney������P2P������������ǰ20���ɼ�ע����Դ�����ܺ���һ������ƽ̨���ۺ�������ͼ19��P2Pƽ̨ע����Դ���� # c! R8 D, w9 ~7 r$ G7 V # c! R8 D, w9 ~7 r$ G7 V

����ȪԴ������֮���������P2P

4 R% z5 G* ?1 q( r6 f! V������֮�����ݣ�һ���Ⱥ��봴Ͷ��PPmoney��½�����ijɽ�����ȫ��ƽ̨֮������ǰ�����ֱ�Ϊ291��Ԫ��184��Ԫ��169.7��Ԫ����Ϊ�����ĵ�һ�ݶӣ������ͷ���������ƽ̨���Ϸ��Ϊ���ţ�����������ƽ̨���յĽ�һ��̻¶����Сƽ̨���ʽ�Ҳ�����������ƽ̨���롣ͼ20������ƽ̨һ���ȳɽ��� + f4 g* W. j4 ~. D, \ + f4 g* W. j4 ~. D, \

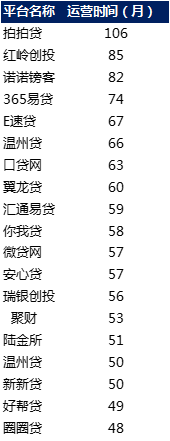

����ȪԴ������֮�������Ƶ�P2P�����Ƶ�P2P���������Ϻ��ֶ����������Ĵ��������Ѿ���9�꺹�࣬���Ĵ�Ҳ��ҵ�ڹ��ϵĹ���P2P���档�����봴Ͷ��ŵŵ���͡�365�״���E�ٴ������ݴ����ڴ���������������Ҳ�������5�ꡣͼ21��������Ӫʱ��

' s& X$ z9 a& ~( T����ȪԴ������֮��������������ߵ�P2P��������֮����������ȫ��ƽ̨�У�ƽƽ���Ϳ�Ԫ�����ṩ�Ļر�����ߣ�����������ʾ����30%����֪��ƽ̨����ʱ�䲻��������̽�����Ƹر����ʲ���������ͳ�ƣ�����ʱ��϶̵�ƽ̨�����ṩ���ڽ϶̡��ر��ϸߵIJ��ͼ22���������������ߵ�ƽ̨ ����ȪԴ������֮�������������P2P+ b* A( C1 c; E ����ȪԴ������֮�������������P2P+ b* A( C1 c; E

ƽ̨��������ڵĺû���ӳ��ƽ̨�ķ�ر��졣������ڴ��䡢����Ĵ��ģ�Ҹ���ֻ����Դ���㡢����ϵ��ϵ��ʵ��ƽ̨�Ÿ�����������������ڡ�������������ϲ���P2P��ҵ�Ĵ����Լ���Դ����������ǡ�ͼ23�������������������ƽ̨

F- }5 C5 ]( n7 \����ȪԴ������֮��P2Pƽ̨�ۺ������Լ�Ӱ��������

9 C' a* Y) G$ R, A- V������������վ�����ֻ�����������ƽ̨���ۺ��������¡�½���������˴��ʹ�Ҵ�����ǰ����ͼ24������ƽ̨�ۺ��������� ����ȪԴ����������������֮�ҵ�����Ϊ��������ƽ̨�ĺ����߶Ȱ��ޣ��ɽ���Ӫ�ա����������ܡ��ܸˡ���ԡ���ɢ�ȡ����ȡ�Ʒ����ЩҪ�أ�����ƽ̨Ӱ�������о�����������Alexa�Ļ�����վ������ϵ����½����Ϊ������Ӱ���������������������й�ȫ����վ��������652λ������������6521λ�� ����ȪԴ����������������֮�ҵ�����Ϊ��������ƽ̨�ĺ����߶Ȱ��ޣ��ɽ���Ӫ�ա����������ܡ��ܸˡ���ԡ���ɢ�ȡ����ȡ�Ʒ����ЩҪ�أ�����ƽ̨Ӱ�������о�����������Alexa�Ļ�����վ������ϵ����½����Ϊ������Ӱ���������������������й�ȫ����վ��������652λ������������6521λ��

6 k, L+ Z4 a# o! y4 n����ȪԴ��www.alexa.com��Alexa Internet��˾������ѷ��˾��һ���ӹ�˾, ��һ��ר�ŷ�����վ������������վ��Alexaÿ���������Ѽ����1,000GB����Ϣ������������Xʮ�ڵ���ַ���ӣ�����Ϊ���е�ÿһ����վ����������������˵��Alexa�ǵ�ǰӵ��URL�������������Ϣ�������ϸ����վ��������Alexa���������֣����й�ȫ��P2Pƽ̨�У�½������PPmoney�����˴������봴Ͷ�����Ĵ���������ǰ5������½��������652λ��PPmoney1405λ�����˴�1831λ������ƽ̨Ӱ��������½�����Ϸ��Ϊ���š�ͼ25������P2Pƽ��վ�й�������Ӱ�����������й�������ͳ�ƿھ���һ�����й�����Ϊ����

3 D1 d% o% y& A" l3 n5 [����ȪԴ��www.alexa.com����վӰ��������������½���������˴����������ƣ������봴Ͷ��PPmoney�����Ȳ���

/ {2 u" i- R3 n# B4 D" V7 M- M

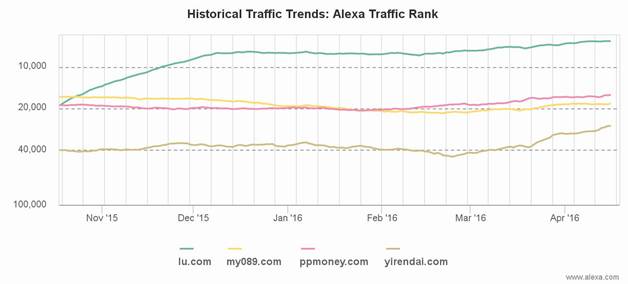

9 r/ D; I* D4 ^( b6 Q, w! m/ kͼ26��½������PPmoney�����˴������봴ͶӰ������ﻷ��

) n0 N; x! t8 {! Y! j����ȪԴ��www.alexa.com

' b1 Z0 w2 D7 {+ V& G��������ƽ̨�������봴Ͷ��½������PPmoney������������������ǿ������ƽ̨����ô���ǵIJ����Լ�ҵ��ģʽ����������+ B; ^; Y. X) i2 x. J" Z

% E0 T7 v' V4 w+ H: t) P% n- x9 U6 l3 ], h

1½����

" e% \8 [5 M& `9 L; E- n# ]( l9 f$ L1 Z+ M# A

7 [# B* N( C |, C, C% q2 z* \8 e1 J

������Ϊ����֪�Ļ�������������ƽ̨�������й���ȫ��ǿ���侰ʹ��½����һ���߾��ܵ�Ͷ���ߵĽӴ�����½����Ҳ����һ����˳��½��������������P2P�ʲ��������ע��P2P�ʲ���������̡�������ƽ̨��ȣ�½�����IJ�����ӷḻ��˳ӦͶ����Ⱥ���㣬�����ۺ�������ƽ̨������½���������˶���������Դ�г��ṹ����ƽ̨����ҵ�������P2P�����ڶ��ڡ����С����յȶ�����������ҵ����������P2Pƽ̨����������͡����ڳ����ص㡣ͬʱ½�����������й���ȫ�����Ա����Լ�Ʒ��ЧӦ��½��������������������ܽӴ��Ļ�������������ƽ̨��ͼ27��½��������Դ�г��ṹ: }* e# g' r5 b( @0 t

4 _5 M2 Y; w. R/ h 4 _5 M2 Y; w. R/ h

����ȪԴ��½����2014���걨4 q& }& ?9 I' w7 t# o" y

0 d3 o% U# l) @2 Z

* x' b# O9 N4 _) C; d$ x* I6 G( E! U# e

2PPmoney

% P! w3 ?+ o* I: I+ X8 D: {! f& s$ J3 E' h" c" A7 |/ n- G

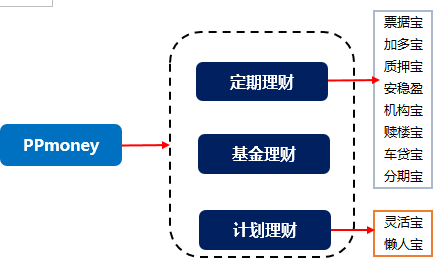

��Ϊ���귢չ�������ƻ���������ƽ̨��PPmoney�ڳɽ��������Ѿ�����ǰ�����ڻ�����վ���������Ѿ���Խ���봴Ͷ�����й������϶���ͬʱ��PPmoney�������ǩ�������������е��ʽ������������������ڶ�ʮ�����涨��P2Pƽ̨��������������Ϊ������������˵��ʽ��ṩ��ܡ�

2 d2 [3 u+ x7 W��һ��Ѱ��P2P������ǣ�PPmoney��P2P����ϸ���ֱ��Ϊ�ḻ����Ҫ�У��Ӷ౦����ҵ�����ó��Ʊת�á�������ҵӦ���˿�ת�ã�������ӯ��С���ʲ�ծȨת�ã��������������ڻ����ṩ�������������Ѻ������ֵ�����Ѻ��רҵ��ػ��ˣ�����¥�������ַ�����ҵ����ʣ�����������������Ѻ/��Ѻ��������ڱ���������������������Ŀ��ͬʱ������Χ��P2P��PPmoneyҲ�ṩ��������ͼ28��PPmoney����ṹ % ]" j' a+ O1 g1 t) @0 p % ]" j' a+ O1 g1 t) @0 p

1 e- R' l8 r" T: p����ȪԴ��������ҵChoice����

. K9 v4 ^- P' \9 e+ n6 I

- g0 P3 B+ C+ z; A3 T* H9 |% |3���봴Ͷ

/ k% d0 q( ^ W( b2 r3 v5 k

, N2 M- ^& ^3 b9 }- k1 d. K1 \& J���봴Ͷ����ҵ���������һ������ƽ̨����ƽ̨��Ҫ����ҵ���������ڼ���ּ��ʻ���ʹ�ú��뱸�����顣��������Ȼ���Ʋ��˺���ɽ����ϴ��λ�ã����������11�³ɽ���ͻ��ǧ�ڣ�����һ�����Ծɵ�һ���������������ְλ������һ������- a: R7 R4 z0 S; Y" u! P4 s

�����������ڲݸ�������������my089.com�Ϳ��Կ�������ڵIJݸ��̶ȣ�����ƽ̨�����ӵ�����Ͷ�ʡ����ʱ�ķ��棬����ƽ̨����ҪΪ��ҵ������Ӷ࣬���еز������ҵ�϶ࡣ����ƽ̨����9�ֱ�ķ����������ꡢ�뻹�ꡢ��ֵ�ꡢ�ʲ��ꡢ���ٱꡢ���ꡢ���Ŵ����ض��ꡢ��꣬���ݱ�ķ������죬��������Ҳ�в��죬2015����뾻ֵ��ijɽ�������785��Ԫ��ռȫ���ɽ���86.7%��ͬʱ�������ṩ�IJ���ر��ʸ���PPmoney�Լ�½�����������ڳɽ�����ǰ��ƽ̨��Ҳ����ǰ�ߡ�ͼ29�����봴Ͷƽ̨Ͷ�ʻ���2 ]) s1 m7 _ y! y

( x% n4 `$ Q7 R- i����ȪԴ�����봴Ͷ2015���걨������˾�İԵ����������˷��յķ�ֳ�Լ���������������̮��������������ӭ����ǿ�ϵֻ��ʱ����⡣14�գ����г�̨�ġ����������ڷ���ר�����ι���ʵ�з�����ָ��ע�����ƻ�ı����Χ���ָ������ڡ������йصĻ�������������ҵ���������ڡ��ʲ����������ơ����𡢻��������Ͷ�ʹ�������ҵ��������ȨͶ�ʻ�����������������P2P����Ȩ�ڳ���������ա������ȣ�����ͣϢע�ᡣ��Ȼ�˴����������εġ�һ���С�����Ϊ��ڸ�����������ܲ����߶����ߵ������Ѿ���ͻ�ƣ����������ڶ�������ҵ�ĵ��Ƹĸ��Ѿ���֤α����ǿ�ϵ������������2016�꣬û�������������Ԥ����·������ƽ̨���Ἧ���գ�Ψ��ǿ�߲����ڻ���������������ȥ�� |

|�ֻ���|Archiver|

( ��ICP��12001440��-3 )|��վ��ͼ

|�ֻ���|Archiver|

( ��ICP��12001440��-3 )|��վ��ͼ

������ 2019-6-13 00:51:58

������ 2019-6-13 00:51:58