日本的互联网券商——金融“大爆炸”与“网络革命”的产物90年代末期,日本的金融体系由间接融资主导向直接融资主导转型,日本出台了多项针对金融体制和证券行业的政策,推进金融业的市场化和创新,汗青上称为金融“大爆炸”。证券行业面临着由“金融管制”向“佣金自由化”的变化,银行业也由于经济进入低俗增长阶段而不得不通过向证券业务渗出从而拓展业务。金融自由化的海潮叠加了“网络革命”,使得网络证券应运而生。* t; j& z" b! V# W. g

# X. T# q$ W0 V5 i, c6 u彼时日本证券交易业务已经以机构投资者为主,个人投资者的成交量占20%左右。网络券商一经推出,敏捷霸占了日本零售客户的市场,并使日本整个证券行业的佣金率在短时间内“下台阶”。在市场化和自由化的竞争格局下,新形成的网络证券行业会集度较高,前5家瓜分了80%左右的零售业务市场。中国互联网券商如今刚刚起步,尚在抽芽期,可以说和日本其时所处的厘革情况有很大的相似之处:金融创新和市场化是2012年和2013年以来的主旋律。加之中国互联网近几年的高速发展和渗出,网络革命叠加金融改革的局面即将形成。因此,日本互联网券商的发展之路具有高度的启体现义。

3 O7 w0 O( j; p( L8 A! I; r. P/ l- p* D& n3 ]' e

日本的互联网券商——高会集度下各有千秋$ Y# Q l1 Q! g, A1 t( `3 V

/ b" E. j+ M& k/ ~3 o5 s高度会集的日本互联网券商行业的前几家良好的网络券商各有各的特点:有从风投及资产管理业务转向网络金融服务,并终极打造网络金融生态体系的SBI团体;有从电商发迹,并不停向互联网金融延伸的乐天团体;有主打产物创新、交易业务的专业性和服务体验的纯粹的互联网券商Monex。这几家网络券商的发展轨迹和各自的特色,会给中国未来互联网券商行业的格局带来启示。

* b4 A! I$ V- o( l8 M, q/ L

$ j& K0 l! d [9 Z, c对中国的启示——路在何方- l: _3 l6 x. Q5 A4 h% v

$ z- m' M( \% p从金融自由化和网络革命的角度,中国如今正面临着和日本相似的情况,而中国的证券市场散户占比更高的这一现实,同时互联网巨头们在互联网金融上的不停延伸等因素,也都大概成为互联网券商对中国证券行业产生更大打击的根本。日本互联网证券的发展路径和如今形成的格局,都对中国未来互联网券商的业态和竞争格局有着很强的启示。我们对未来中国的证券行业和互联网券商的发展格局做出如下判定:1)证券行业佣金下台阶;网络券商会集度高;2)金融控股团体的互联网证券会有一席之地;3)BAT肯定会打造互联网金融帝国,互联网券商是此中告急的脚色之一;4)转型网络券商的传统券商以及新建立的网络券商要注意专业性和差别化。

! U ?6 p1 ^ {& T- y7 x3 [; r0 {" _) Y8 m$ ]

日本的网络证券之路

( W0 V$ n" m2 I* J2 `: [# j

4 S( C) ?" t1 t' ]% F网络证券的期间潮流——“网络革命”+“金融自由化”$ O8 a* P, M1 O. P: x

J0 Q* _- T' }- }& y90年代的日本与我国一样是间接融资为主的国家主导型市场经济,中日证券市场在发展过程中存在更多共性。“网络革命”对于金融自由化程度和市场化程度发展差别的国财产生的打击存在差别。日本的互联网革命的海潮陪同着日本的“金融大爆炸”,即90年代后期日本为推进金融制度改革而采取的一系列的制度厘革和政策步伐。) i9 i" q; P1 Z" t) n0 n

6 z9 f+ F& M3 A% [在日本90年代后期的改革之前,日本采取了多年的分业管理模式,银行与信托、证券长期严酷的分离,战略目的在于克制竞争、淘汰金融秩序杂乱。但是经济成熟化,出现大量资金剩余,怎样有效利用金融市场设置资源成为标题。从到场国际竞争的角度,由于其时国际金融市场发展迅猛,跨范畴、跨业务内容的金融新产物不停涌现,竞争空前剧烈,倒逼日本对于金融体制做出厘革。

N: C5 \+ }$ k; ~2 H1 }" W9 q/ k2 \2 T# W5 h

改革的目的是使金融制度由间接融资向直接融资体系举行演变,同时诱导资金入市,促进直接融资体系的发展。这与三中全会对于金融改革下一步的战略摆设颇为相似,无论是发展直接融资市场,照旧股票发行注册制的改革,其战略目的与日本的金融大爆炸相似度极高。9 W# U: r. [ W4 C

$ T S4 ~5 T- N( m5 ?

通过对日本金融大爆炸时期的金融厘革的梳理中可以发现,这一时期日本金融业的发展告急包罗“金融创新”和“市场化”两个层面。而这也正是中国证券行业从2012年和2013年的政策的主旋律,因此可以说日本的金融“大爆炸”时期与中国如今的证券行业的期间主题颇为相似。而“金融创新”和“市场化”则是同一个标题的两面,对于金融机构而言,既是时机也是寻衅。而互联网技能的不停创新将会使互联网券商成为推动证券行业厘革的一只告急力气。

9 X% h3 ~ }$ v# q" s

- A. J c/ W/ [+ Z# j0 V1999年到2002年,互联网券商已经开始敏捷发展,互联网股票交易业务账户从30万户增长到靠近400万户。探究互联网券商,另一个重点则是互联网遍及率的厘革。1999-2002年是日本互联网遍及率敏捷上升的阶段,从10%增至60%左右,受到网络革命的打击相当之强。而中国近些年互联网遍及率稳步敏捷提拔,2013年已经增长至46%左右。

( l" `& m3 |1 G5 w; g N+ U& {8 X" j* q% a

+ {6 n: h2 H7 J) a/ X7 w- W + {6 n: h2 H7 J) a/ X7 w- W

因此,从金融自由化和网络革命这两个角度,中国如今的状态和日本2000年前后有着较大的相似之处。1999-2002年,是日本互联网证券公司渐渐美满交易业务体系技能、构建根本办法以及得到社会认可的过程,而在2002年以后,随着天下金融市场的渐渐复苏,股市向好,互联网证券交易业务敏捷发展并遍及,进入充实竞争阶段。

. A8 Z* e* E9 V, }3 T) y' w

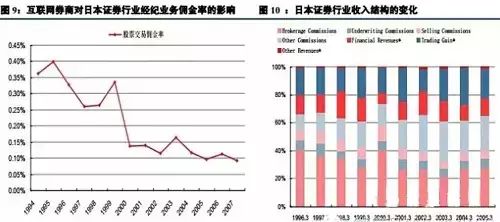

6 R( b, y# I P9 x3 h( Y6 s+ K( |( C4 D随着日本互联网券商佣金率的竞争,以及在不停创新的根本上沿革与演化,日本互联网交易业务的佣金率大幅地降落,而且涌现了一批各具特色的互联网券商。在整个证券市场交易业务量占比方面,互联网证券交易业务一度在2005年到达了32%的峰值。6 s" B5 P# ^" F

8 r5 `! X, N, h日本互联网券商的格局2 S# M7 n2 T" E6 w

0 k4 [7 X) ^& w$ p! V! M从日本股票交易业务的投资者布局来看,机构投资者交易业务量的占比力大,个人投资者的占比根本上在15%到20%之间颠簸。包罗SBI团体在内的各大网络证券公司,都看中了网上交易业务将对“面临面”开户与交易业务的替换,捉住了证券零售市场的汗青性时机。

! \3 O& N g3 }# G \4 Z

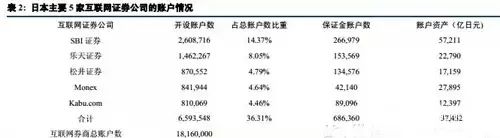

+ J2 s! u1 p4 X互联网券商一经推出,就在零售业务范畴以较快的速率占据了绝对的上风。1999年,互联网券商账户仅有30万户,到了2013年底,到达了1816万户,占据了日本证券账户数的90%左右。

5 x7 H. I _, X5 L

1 h T, U6 Q3 c2 O% D2 O* D

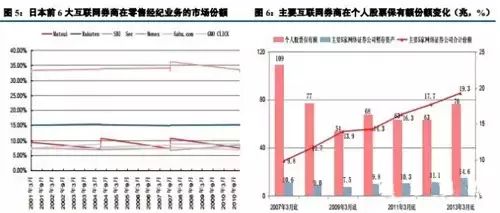

( s& P, w+ ^$ V( S! J- f在“市场化”与日本拥抱网络革命的海潮中,颠末充实地竞争,日本互联网券商如今形成了较高的会集度。互联网交易业务占到了个人投资者股票投资总额的90%左右,而前6名券商如今则占据了85%的市场份额。制止2013年3月的财务年度,个人股票委托交易业务金额中告急5家网络证券公司(SBI证券、乐天证券、松井证券、Monex和Kabu.com)的总额占到71.2%。

! V% K# a( D. Z% R& o4 W) X" b2 T7 ` Y3 I3 N

! b1 x& l5 {; y" y" J4 r: U" |% f互联网证券业务已往10年增长较快,不外互联网券商广泛预期未来依然有较大的发展空间。这是由于,固然互联网券商的开户数已经在日本证券行业的账户数占比极高,但是告急5家网络证券公司的合计预收资产余额如今仅占日本个人股票保有额的19.3%。随着如今顺应互联网交易业务的年岁在20-40s的客户财产的积聚,以及互联网券商服务的继续升级,以后在保有量方面,网络证券的存在感会日益突显。0 k. P. f: ^# i

% Y& K8 ~* u( w5 i& E

“金融大爆炸+互联网革命”对于日本整个证券行业的影响

+ g) k! T7 x* G2 ?) R) B. Y

" n# _& G3 A: o, z! g* `& Z; D8 ?以上告急分析的是在金融大爆炸和互联网革命的打击下,互联网券商的崛起对于日本零售经纪业务带来的打击。在2002年以后,网络券商的佣金战愈演愈烈,告急互联网券商的佣金程度敏捷降到了传统券商的1/10,SBI与乐天也一度睁开了佣金大战,佣金率降至万分之三左右。毕竟日本其时的证券市场已经以机构投资者为主,因此行业团体的佣金率并没有降落到互联网券商的极低程度。但是,我们仍然可以大概观察到的是,颠末金融自由化和互联网券商的打击,日本证券行业团体的佣金率有一个显着的下台阶,颠末1999-2002这一阶段,日本券商的佣金率降落了60%以上。% A: Q4 @: z/ L a4 _$ G W- c

$ R4 i- a8 p6 W% j6 | $ B4 m% L) p [/ C. z& W* T $ B4 m% L) p [/ C. z& W* T

金融“大爆炸”和互联网革命之前,在羁系部分的经心引导下,弱小券商得到掩护,金融机构的倒闭最大限度地得到克制,证券行业服务同质化显着,中小券商对于经纪业务的依赖程度非常高。在手续费率自由化之后,一半中小券商面临倒闭风险,惟有裁人、淘汰本钱、砍掉一些业务线,从而转化为扣头经纪商。而野村证券这种服务于高端和机构、收入布局对于经纪业务依赖较小的大型券商受到的打击较小。 u3 w" i5 u$ k9 B' v

% N+ j; [5 b! h" z$ {5 n( z( D

高度会集的日本互联网券商行业的前几家良好的网络券商各有各的特点:有从风投及资产管理业务转向网络金融服务,并终极打造网络金融生态体系的SBI团体;有从电商发迹,并不停向互联网金融延伸的乐天团体;也有主打产物创新、交易业务的专业性和服务体验的纯粹的互联网券商Monex。这几家网络券商的发展轨迹和各自的特色,会给中国未来互联网券商行业的格局带来启示。; D# m8 w% z# G* @; [

/ v; b$ v8 Z- Z0 @SBI团体乐成的互联网金融( f* b. F, t) W9 j3 _

! p! v1 _! F2 p/ K% a) V

SBI控股团体——全能网络金融的先锋

+ f. v3 h4 e% a4 w- b

3 u& I$ Z5 R+ b+ p/ p. YSBI控股公司作为日本网上金融服务的先驱企业于1999年建立。在网络的不停进化、遍及和金融自由化等急剧厘革的谋划情况中稳步发展,创建起举世独具特色的“网络金融企业团体体制”。前身是日本做风投发迹的软银投资,SBI团体如今有金融服务、基于创投的资产管理和生物科技相干业务。此中金融服务业务是公司最告急的收入泉源,和提供全能金融服务的平台。3 v$ |9 S$ G, ?' `

$ v, V6 g. V7 c- X8 z- \4 L日本“网络革命”和“金融自由化”的告急践行者和受益者. Y2 E" \7 b% }) H& e3 {

( {' {; f. T8 t

SBI团体对于“网络革命”和“金融自由化”同时出现对于日本的打击有着精确地认识。公司向导猜测未来的金融服务将会出现三个“一”的服务模式:1)“一张清单”——将客户须要的差别金融服务的比力在一张清单中出现;2)“一站式服务”——一家金融机构提供广泛的金融服务;3)“一对一”服务——客户司理服务对个人客户提供咨询。同时,在“网络革命”膨胀的预期下,公司注意基于网络情况的金融天下的构建。

% ]- b6 Y) P) U ~! o2 V, a

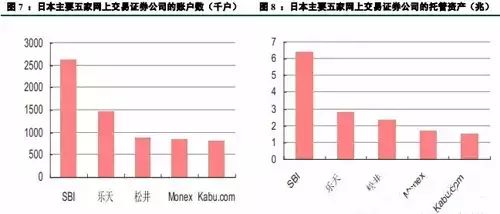

6 I# h2 c. v% r' rSBI公司较早在日本践行网络证券,通过网络证券的乐成进军网络银行和保险业务,并广泛开展别的金融相干业务。如今公司的金融服务业务有两大特色:1)全能金融服务:以证券、银行和保险为三大支柱,包罗了信托租赁等业务,形成了一站式提供证券、银行、保险、房贷等各种金融服务构成的独特“金融生态体系”。2)广泛的客户根本和国际化战略:制止2013年3月尾,SBI证券、住信SBI网络银行、SBI财产保险等团体企业的客户数到达1,514.9万人,在举世20多个国家开展业务,在日韩两地上市。

+ z' d: }/ e' j% r 6 @: {2 k) h5 _, f$ _

SBI控股团体的业务特点—打造金融生态体系8 q7 L# E7 U. L5 m

% B z q$ W7 A9 [

在明确了未来金融体系和金融机构特性之后,公司明确了自身的战略——打造金融生态体系。下图展示了SBI团体如今的网络金融服务生态体系的形态。这一生态体系的核心就是团体网络金融子行业之间的协同效应,从而到达团体团体的效益大于各部分之和的效果。这个金融体系如今有如下几个特点:0 L( V/ E, o& E( Y

" u$ ?) Z( P# C' F- {

1)在金融服务范畴有5大核心板块:证券、银行、非寿险、寿险以及付出整理服务体系。

' o% b3 R( b" U7 ]/ z4 S

! P3 k$ p: n2 T, q- I- e2)通过毗连核心业务创造协同,从而动员团体收入的快速增长。" m+ b/ [" f# c

3 d& q$ J5 @& J1 @( p. T) W

3)重点打造对于每条核心业务线的发展,注意设立相应的子公司或业务条线来支持核心业务条线的发展,注意每条业务线的内部协同来包管相应的条线快速增长,从而与竞争对手差别化。- W4 F! `* j5 y% o; K, G5 A+ z

1 c) Y% }+ P) a N6 i6 Y2 w/ ?4)以SBI Plaza为代表的“线下一对一”渠道,作为团体团体的根本办法,通过整合线上和线下的资源来团体推进5条核心业务线的增长。通过向投资者提供包罗团体内和团体外的各种金融产物,使SBI成为日本最大的金融产物贩卖。

& m: j% z x9 q) Q1 j0 B) [- A/ S' j5 R. y; U

5)通过向外洋国家推广SBI核心业务条线的体系和履历,在这些国家金融服务业发展的过程中占据一席之地。

6 J( Z/ J( f; S8 M- A) L6 X; W2 j4 A5 ]7 C' w

核心业务条线之间的协同, K4 N o n5 o& R, r p# ~

- N1 N- v0 j& H! t; s网络证券和网络银行的协同9 o8 J | c( R9 d" }

# F( _; O+ d+ P' m7 i7 Y4 I

SBI团体最早通过网络证券进军互联网金融,随着日本网络证券行业的敏捷发展,SBI的网络证券开户数有敏捷的增长。SBI证券注意推进收入多样化,通过扩充FX以及投资信托、外国债券等日本国内股票之外的产物阵容,推进收益泉源的多样化历程,丰富收入的布局。* z" h% U* s/ X: Z! D) z. ]

8 G/ S9 L3 m% n; k, NSBI证券的账户数目从1999年占行业的3.2%发展为2012年的13.6%。SBI证券是日本互联网券商中“线上线下”相连合的范例,通过对SBI证券客户的年岁布局举行分析可以发现,线上担当服务客户告急会集在20s-40s,而线下担当服务客户告急会集在50-70s以上。年轻一代对于互联网交易业务有着较高的粘性。

' r) }2 O+ E' Y1 W

/ P( [+ ^' E2 f4 W1 j$ p同时,SBI Sumishin Net Bank(住信SBI网络银行)是SBI团体下网络银行,是与日本闻名的三井住友信托银行共同出资建立的“24小时、365日全天候”纯粹的网络银行。

1 {. \4 |6 y5 P" S# V# d. ^$ U' o; k2 I b! V) A2 y0 j( B1 C* X9 D

2007年,依托于公司乐成的网络证券的客户根本,公司开始进军网络银行范畴,客户账户数目和资产总量都有着飞速的增长。通过看SBI网络银行在日本前5家纯网络银行的账户数占比可以发现,其占比从2008年3月的2.1%增长到2012年的13.2%。1 d* q+ P7 Z9 Y0 D& s+ y# { b

n' ^" P2 m9 t j

而通过对于SBI网络银行的年岁布局和资产分布举行分析,可以发现,在客户数目上来讲,网络银行开户的客户的年岁大部分会集在20-40s,与SBI网上证券的数据同等。但是假如对差别年岁层的客户资产举行分析则会发现,随着年岁的增长,客户的资产规模越大:如图所示,假设20-29岁客户的户均资产为1,60-65岁的户均资产为5.5。/ [& G4 \8 Q" s, W1 w! l7 r% T% g# w

4 J" B, M2 @0 d" {/ W: y* d这也是SBI团体未来继续看好包罗网络证券和网络银行在内的互联网金融的缘故原由:如今20-40s的用户已经形成了对于互联网金融的风俗与粘性,未来随着年岁布局的推移,这部分用户的资产将不停增长。因此互联网金融服务的收入也将不停增长。

0 ~' b- @. j/ W, u% u/ g 7 j! l+ b9 u7 v( ~( z! x

SBI的两条核心业务线—银行和证券,有着良好的协同战略。从服务的角度讲,如许多被实践查验的协同服务:1)功能的叠加:页面同时展示SBI银行和证券的账户,在网络银行的界面轻松地到达SBI证券的股票交易业务界面;2)追加包管金的主动转账:当SBI证券的光荣账户须要额外的包管金举行增补时,资金会从SBI银行账户主动划拨;3)SBI高收益存款:将可用于股票交易业务,包管金交易业务和SBI证券交易业务得到的收益余额举行整合,随时反应SBI账户在SBI证券里的购买力;4)一次性开户:客户可以一次同时开通股票和证券账户。

& o( A" l% G- n+ ]6 q

: k, |7 L' h6 x8 Y# I0 z. n) D银行提供的贷款利率有较强的竞争力,同时作为股东三井住友信托银行的署理店,加上与SBI证券的协同效应,使得SBI证券账户的客户大量导入至SBI网络银行。比如,在2013年3月竣事的财年,35%在SBI新开设账户的投资者同时在SBI网络银行开设了账户。

# S Y" A' b* x6 T

; {2 W4 Q: |, m( z U% f, l5 f网络保险与别的子版块的协同保险业务同样是SBI互联网金融中告急的一环。由于基于网络的低本钱运营,SBI的财险公司(SBI Insurance Co., Ltd)提供了业内最低的费率。SBI团体内的子公司,比如SBI证券和SBI网络银行,都为网络保险条约提供了充实的贩卖渠道。08年以来,SBI车险的贩卖到达了近40%的年复合增长率。

: H4 F+ y% P5 k# @1 _& J( a) t

3 L9 u! j0 Q" L; p/ y4 H如今,网络保险产物品种丰富,如今告急涵盖本公司的车险、癌症保险,并承销互助企业的火警保险、地动补偿保险、外洋观光保险。公司还通过收购英国保城团体旗下的PCA人寿保险公司而进军寿险,进一步丰富产物线。

5 h% h7 v" M8 A) f: L2 G( P4 k+ T- E# \8 @

核心业务条线内部的协同——SBI证券和SBI Liquidity Market; G7 C- u7 Y: }! w4 @( b

7 O+ H" x. g7 C+ `# i# G2008年以来,为了制止金融危急对于股票交易业务打击产生的影响,SBI团体加大了对于提供外汇交易业务的支持力度,SBI证券署理的外汇交易业务交易业务量也是几家告急的网络证券公司中扩张最快的。这告急得益于公司在2008年推出了SBI Liquidity Market这一外汇交易业务的平台。SBI Liquidity Market以18家西欧的告急银活动交易业务对手,为SBI证券中的外汇交易业务账户提供有竞争力的外报告价和运动性,使SBI证券的署理成交量和账户数敏捷扩张。

% A' |. i+ q. ^$ f% j1 K

* F' U: W. k& V' x+ S# d- C- K线上与线下业务的连合; f5 u) _" k8 ]# ~$ s

" ? Z! [' |' |5 L {过往SBI注意通过网络技能构建金融生态体系,但是由于其以为以客户为中心的理念须要有以线下“一对一”的服务举行共同,因此注意线下网点注意线下网点(SBI MONEY PLAZA)的设置和扩张:SBI的核心上风之一,就是可以将复杂的金融产物(如复杂的保险条约)在SBI MONEY PLAZA举行营销,增强客户体验。SBI MONEY PLAZA在天下范围内推进设置从事证券、保险、房贷业务的面临面店肆,制止2013年6月尾,在日本天下的店肆数扩大到近600家,远高出偕行业竞争者。

; Y) O- c+ z7 [4 c9 m |: E/ u0 h- A" {- j6 E4 q/ j# V2 o) H; ?

网络金融专业技能的外洋输出& F. X" w7 u9 C5 m5 Q

% ]) w& S4 U& A" d) g R外洋业务的发展:SBI注意向外洋输出网络金融服务的先辈履历技能,诸如俄罗斯YAR银行(原Obibank)的网络银行化,推进印度尼西亚BNI Securities的谋划公道化和在SBI证券的资助下,改善网上交易业务体系等。通过外洋互助拓展公司的客户根本。

8 K* w+ i% `! h6 X* P/ `5 ]! e! ~

: s. u* U7 S2 O; h; h8 V3 cSBI控股公司2013年10月11日公布,已与中国陆家嘴团体公司、新盼望团体公司签订互助备忘录,拟共同在中国(上海)自由商业实验区开展金融创新业务,打造互联网金融服务平台。SBI公告表现,SBI在日本互联网金融业务的专业知识和履历,与中方互助搭档的管理资源及当地当局的支持一起协力,有望在中国开辟一个新的金融市场。一时间,互联网金融板块应声上涨。背后的逻辑是这一着名全能互联网金融团体在自贸区开展业务,会加快中国互联网金融创新的步调。

) G" F7 V5 U3 Z- d7 s3 O

. O! ^0 _7 q6 M0 o* pSBI团体的乐成履历1 g c1 g8 ^0 E7 V s& v

8 L' \- g$ l6 |: g. @, h; eSBI是日本最乐成的互联网金融团体,捉住了了互联网金融的革命时机,打造了自身的金融生态体系,实现了为顾客提供“一站式金融服务”的战略。在“金融自由化”中注意网络证券、网络银行及网络保险等服务的协同,同时注意线上与线下的连合:线上定位于简单的金融产物,线下定位于复杂金融产物的客户体验。注意细分客户,并不停推出创新的金融产物。

/ E8 a5 ~4 H& q( z, M% B- {: B9 K. v+ T2 R0 H; N0 ?& N

乐天(Rakuten),从电子商务巨头到互联网金融巨头

7 ` q+ p! l# E# [ X$ d* f& B% s8 a1 G* j1 d0 u+ }

乐天(Rakuten)1997年最早在日本开始实践电子商务,其时在日本网络购物是鲜为人知的全新概念。乐天如今已经是日本市场份额最大的电商,约30%。其B2B2C模式更像是包罗了B2C和C2C的模式,从发展历程和商业模式等角度来讲,乐天(Rakuten)显然有阿里巴巴有着很大的相似度。

m8 Z& @, A1 o$ @( ?$ u; `

1 D7 ?" V/ V8 I, ]) p乐天(Rakuten)已有8200万会员,在团体核心的电子商务购物和图书方面的成交额已经在2012年高出了1万亿日元。乐天(Rakuten)将其业务分别为互联网服务、互联网金融、其他三大部分。如今公司的互联网金融业务已经贡献了公司营收的36.1%。公司是全天下范围内互联网金融开展最乐成的电商平台。

o# _) K- M0 x. V

- s7 z2 Y8 A1 m$ H( o! F. p/ l0 ]( P生态体系的构建

0 H* e1 K1 h( J' C8 c+ O1 S$ z0 N( F1 t0 A

互联网与金融的接洽告急一方面体如今电商平台以及平台上积聚的大量真实的交易业务数据为其打造网络金融业务提供了得天独厚的上风。别的,乐天首创人出身金融范畴的配景也可以明确为是乐天进军互联网金融的因素之一。乐天金融涉及证券、光荣卡、银行、保险、预付卡等范畴。

, Y/ s( {$ Z3 F+ B% q" t% ~! b% I6 J# H3 B

乐天进军互联网金融的告急意图有以下四点:1)最大化用户对于乐天服务的黏性;2)提拔电子商务购物和旅游的ARPU值(每用户匀称收入);3)通过光荣卡和电子钱币等线下付出工具增长公司的收入;4)加快乐天生态体系中的服务交织利用,发挥协同效应。* E5 M1 v# g% j% k# f3 E

% w+ J: F6 x6 N7 Y0 ~5 l

乐天如今已经乐成地打造了团体的生态体系,并充实利用团体各个板块的协同效用,为电商平台积聚的客户提供优质的金融服务。

* G5 R3 e, U5 R0 v/ Q

. a/ W! G9 @ f/ X1 U乐天光荣卡- V: ]+ P% z u) A! z

" l- H( D9 S/ Z" j8 e! ~; `2 y2004年9月,乐天以74亿日元收购光荣卡贷款公司“AOZORA卡”,2005年6月又以120亿日元收购光荣卡发卡公司“国内信贩”,开始发行光荣卡“乐天卡”。告急包罗光荣卡发放,个人斲丧贷款和光荣包管业务。比年来利用乐天光荣卡购物的交易业务金额增幅显着,光荣卡收入在互联网金融业务里占到四成。

- p1 P" R* i& B' }9 v- T! E

# r5 d; Q7 X- \; j4 a7 s# n乐天互联网金融中的光荣卡业务是和乐天电商业务最精密的业务。日本的光荣体系相对发达,在线零售市场前三位的付脱本事是光荣卡、货到付款、银行转账。对7成交易业务都是通过光荣卡来付出的“乐天市场”而言,光荣卡是把控斲丧资金泉源的告急付脱本事,与电商业务关系精密。

4 ~; h2 }: W+ r: V" V* T6 u) ~) M4 [- Q

斲丧者在整个“乐天市场”的斲丧记载可以成为发行光荣卡的授信依据。光荣卡促进了斲丧信贷,同时为团体带来手续费收入。别的,光荣卡的特点是可以在线上线下均可付出,是开展“O2O”摆设的关键。“乐天光荣卡”是其金融发展的绝对核心。

! R3 J0 l) W9 [4 l! @5 C. n( J* F, w; z& m7 ]8 d# r

乐天证券

2 U+ z0 L0 d5 W; [3 v+ ]! r* {8 J; O

乐天公司于2003年11月收购了日本DLJ Direct SFG证券公司,并于2004年7月4日变动公司名称为“乐天证券”,收购当年9月开户数跃居日本第三,开户数14.7万左右。2013年,乐天证券开户数靠近150万户,托管资产靠近2.3万亿日元。

3 G) o* o5 |% }) H* r/ o+ e! b8 C4 o/ Q- x

金融业务的开展扩大了团体的业务范围。乐天证券的战略定位明确,网络证券业务与乐天团体电商业务形成相互促进。就网络证券本身而言,乐天证券仅排在SBI证券之后,是日本第二位的网络证券公司。乐天证券主营的业务有日本国内、国外股票,以及投资信托、债券、国表里期货、外汇、基金、贵金属等。与SBI证券一样,投资产物丰富,给投资者带来一站式的体验。

+ {! c& l$ E2 w' A7 f; [" a& E7 [% L( {

乐天银行. t& i( }" Z/ E( l0 ]) ~! l1 S

0 H7 l @' Y7 e& l% C! w乐天银行的前身是eBANK Corporation,于2000年1月建立,2001年7月取得银行牌照,核心业务是互联网结算,网络银行的低本钱为其带来了竞争力。2009年2月乐天收购eBANK,2010年5月将其更名为乐天银行,如今乐天银行是日本最大的网络银行,制止本年2月尾开户数到达422万,吸取存款8194亿日元。乐天银行的战略显着:通过与团体别的服务的互助形成协同效应,通过这种协同效应可以为顾客带来有吸引力的服务,同时网络银行的模式也可以低沉本钱。( G$ F; J. k% L2 J, e+ K% k* \

) k% I `% z) S$ \' ~+ E" R }

乐天收购eBANK Corporation的目的在于:业界领先的付出结算本事,可为乐天数万万会员带来更为便利的付出结算体验,同时银行的吸储功能为乐天带来了大量资金。如今乐天银行业务账户分为个人、个体业者、企业三类,业务涉及借记卡发行、境表里转账、付出、日元存款、外币存款、发卡、存取款、汇兑业务、个人贷款、住宅贷款等浩繁范畴。乐天银行借记卡可以在日本天下约莫60000台ATM上取款,且无需手续费。对于在乐天开店的店肆来讲,在乐天银行开户最大的利益就是可以天天收到乐天的结算款子,资金周转敏捷。

: _5 x/ X7 |( d5 D0 Y7 y) b4 { o) g0 Q

: X$ o+ s! ~/ s: X; C. ]$ x. R乐天团体子公司完善的协同

+ \- E7 z" T5 g7 w$ s6 P

+ b! P! {6 w, V9 a( I9 [假如说SBI团体生态体系下的协同效应是发挥包罗网络证券、网络银行和网络保险在内的各核心业务线之间的协同,那么“电商系”的乐天团体在规划自身的互联网金融的过程中,其协同效应则发挥地更加极尽形貌,包罗两个层面:1)电子商务与互联网金融之间的协同;2)互联网金融子范畴之间的协同。这此中买通电子商务和互联网金融各范畴的关键是斲丧者在乐天团体的“积分”。

, A P, {$ b/ [

. o( Z! ^2 N: q. k ]乐天团体中通行的积分规则是担当团体的任何一项服务斲丧的100元可以积聚1个积分,而每个积分又可以兑换1日元,在团体内部担当恣意的服务。比如,在乐天网上商城上购物100元,同时利用乐天购物卡付出了这100元,实质上等同于在乐天团体有200元服务的斲丧,因此可以得到2个积分。而商家由于利用了乐天光荣卡担当了100元的购物付出,因此也会得到1个积分。客户得到的“积分”是在乐天团体下面通行的“钱币”。

( M6 n$ R# G7 _& Q( W8 Q8 ?# s, Y* a; F! A: d

3 v! R/ j. s9 g& [/ b3 |电子商务与互联网金融之间的协同$ q2 i6 t( K- V1 m3 T/ d7 d0 N6 r) [

. t0 j# { }) t$ Z) Q# ~& K5 D$ q

进军互联网金融的目的是为了让乐天团体的客户可以担当更多的乐天团体的服务,从而进步客户的粘性以及ARPU值,这须要创建在良好的客户粘性和不停提拔的客户忠诚度。

5 m$ g) ?) H6 W, h0 `7 D

+ l2 }& d# R+ A) O) b! [2 R) h4 B以乐天银行进军网络证券为例,目的是让证券业务为乐天带来更多的会员,同时也让乐天在线零售平台“乐天市场”积聚的大量会员转化为证券业务的斲丧者。积分就成了公司协同效应的法宝,如:通过乐天证券投资可以得到乐天积分,而积分可以在“乐天市场”购物。2005年,乐天证券新增斲丧者中乐天会员占比到达6成,电商向网络证券的导流效果显着。

o) {+ u/ C5 p" @

; w* a2 J0 \4 p9 U. Y9 s“积分”同样成为买通乐天银行与乐天团体别的服务的桥梁,利用乐天银行提供的服务获取的积分可以用于在线购物等其他服务,通过其他服务获取的积分也可以付出银行手续费。乐天银行同样充实利用乐天巨大的斲丧者群体,开辟个人贷款、住宅贷款、电子钱币等金融产物。( |7 D2 W3 P0 B6 u4 W

8 @9 N! P+ R+ d% j% A) `

互联网金融子范畴之间的协同

; w. c( O' p0 W/ F4 ~! [# Y$ e1 G, j, _' E

网络银行和网络证券之间的协同效用黑白常显着的,雷同SBI团体的模式,乐天银行与乐天证券是通过名为过Money Bridge的服务买通的。银行用户可以随时将平凡存款资金划拨到乐天证券的账户中举行投资,意寻求较高的回报。4 H/ U+ A/ Y) r. b

- q7 _$ } M4 t4 [

而乐天的会员通过乐天光荣卡购物形成了大量的光荣卡应收账款,这部分应收账款被乐天银行购买。乐天互联网金融的斲丧者,可以通过投资相应信托基金的模式,投资这部分以乐天光荣卡应收账款为根本的高收益产物。乐天巨大的客户根本和多项金融服务,使资金流可以在乐天的生态体系内形成的“闭环”中运动,同时也为团体团体创造更多的收益。

: |7 M2 ^0 U: R. I" D

0 J( w4 J$ s( @1 `; g# E/ DMonex---纯粹的互联网金融公司 _- Z$ G# H! l8 k& c: z' h

- ^$ I3 D8 _5 Q

Monex的乐成履历

|7 o) v2 ? u7 ~! O% i

0 _# U# [1 i4 g- h8 H) v# F5 {( P6 tMonex证券建立于1999年,首创人松本大就职于高盛期间,敏锐地预见到了日本“佣金自由化”将使互联网证券公司在散户市场得到巨大时机。由于高盛偶尔开辟零售业务,因此松本大辞职并和索尼公司共同创建了Monex在线证券公司。, [2 |* t1 R; A

* K U# k3 k8 z早先,在技能层面,公司大量投入在体系开辟以及办理网络情况的稳固与安全的性能上,因此奠定了Monex不停以来在互联网证券范畴技能上的上风。Monex最大的特点在于不停强盛本身的交易业务功能,不停增长本身的交易业务品种,以到达不停改善投资者交易业务体验的目的。同时,在不停进取和成熟后,注意举行一系列并购并向外洋延伸,以扩大自身的客户根本。8 E* r, i6 p- m( E! \

8 {$ s8 S& ]; _! e1 B

不停强盛交易业务功能9 p, R# T; h4 {6 p0 W# y5 r. m

6 b, U7 c) E- E n7 `* x. UMonex是日本步伐化交易业务的先锋。Monex的交易业务体系具备了步伐化交易业务功能,可以举行便利的下单,可以自由设定界面举行趋势检索,另有丰富的下单委托功能,使得投资者可以准确设定交易时间、确保收益并举行风险管理。2002年后引入了光荣交易业务止损功能。

( `7 m$ O" a. R1 i6 Z

a* I1 |' k' Y- [- l- }% A不停增长交易业务品种! E0 R2 u Y& b+ `1 p& U0 }

, O0 ^& F, F+ E; c; Y+ a4 a在股票、基金、债券之外,2003年推出了针对外汇包管金交易业务的交易业务平台Monex Joo,向投资者提供富有竞争力的外汇定价,同时网上交易业务不收取手续费,向新手开放门槛较低的外汇交易业务品种。2005年,公司通过产物计划,使个人投资者可以到场到富裕阶层才华到场的另类资产投资,把举世范围内的PE和对冲基金以FOF的情势使个人投资者投资,以寻求绝对收益。

7 T1 E! T& M* i: _8 ?- Q

( H7 S- a, e5 |* b/ L8 r增长交易业务品种,本身也是为了收入的泉源可以更加分散与公道。公司也渐渐加大投资基金业务的投入,通过资产管理费的收入来淘汰公司收入的颠簸。这些本身也是在金融市场化配景下,良好券商不停寻求改革和转型的办法。1 D9 m r2 K* u8 {' _* ] B: m

+ n% i X; f" E/ Z+ R! s增强客户体验方面

; \3 Y% {" _# d& G4 `$ o8 h. [% i4 l6 ]3 Y; C0 v

在竞争中创造特色服务吸引客户。如向客户提供证券出借服务,答应客户把持有的证券借给Monex并得到利钱。可以向客户提供不到一个成交单元的交易业务方式,以最低费率提供国际范围内多种金融衍生品的交易业务。在Monex产生的积分可以换整日航空的积分里程。. `. D% H% k/ r

1 r. ~ h4 I! Y P. F" T注意进步网站利用的便捷性,注意得到客户的高度评价,不停追加网页功能。Monex还开辟可以大概针对个别需求提供投资发起的智能根本布局,实现了根据每位客户的风险遭受本事、投资目的、保有资产等情况,提供个性化的投资顾问服务。& f4 K6 c3 H) V: R" {$ u3 X- e# I

& W! m" t$ @" I, C扩张之路, f0 T& F E# d0 |

1 h5 {. t& }* ]! S% ]5 c6 z2005年之后,Monex走上了并购与外洋扩张的门路。2005年,收购了别的一家证券经纪公司Nikko Beans。

' d) a6 d0 p, E0 {( {' Z9 _4 V0 a4 @# N2 `: o9 O: y+ @

2010年,收购了市场份额排名第7的别的一家互联网证券公司Orix,归并后公司吸取了其巨大的客户账户,当年业务额突破300亿日元,仅次于SBI。2012年,其收购了索尼银行旗下的全资子公司索尼银行证券,进一步扩大了客户根本。

! L* Y2 C# w5 [: Z0 M' F$ U' |3 h

$ w; W7 o! V! L& x, G2 U1 U+ `在外洋拓展方面,其2008年在北京设立了代表处。2010年,在香港收购了宝胜证券。2011年公司收购了美国的在线署理公司Trade Statio Group,增强了在国际上影响力。如今Monex团体的收入69%来自于日本本土,30%来自美国,1%来自中国。" `' x ]& O6 M3 r

' p' x" \+ H: X6 P

履历总结/ P/ B( C. [( `$ a. D

7 f' L+ N! F0 v- N& cMonex从开始做互联网券商,给本身的定位就是“让个人投资者可以大概担当到机构投资者才华享有的产物和服务”。作为纯粹的互联网券商,面临剧烈的竞争,Monex的乐成告急依赖于不停强盛交易业务功能、不停增长交易业务品种、增强客户体验方面,并通过系列并购举行外延式的扩张,在日本高会集度的互联网证券范畴占据了一席之地,并成为一家面向个人投资者的国际性网络综合金融团体。1 H4 O- G" Z s

+ ^+ Q! b1 n# e: N4 d! ^" U/ e7 a日本网络券商发展对于中国互联网证券的启示

/ M8 F0 @0 ]/ ~! l2 m* p( X: Z: s& O& _. |: B

从金融自由化和网络革命的角度,中国如今正面临着和日本相似的情况,而中国的证券市场散户占比更高的这一现实,同时互联网巨头们在互联网金融上的不停延伸等因素,也都大概成为互联网券商对中国证券行业产生更大打击的根本.日本互联网证券的发展路径和如今形成的格局,都对中国未来互联网券商的业态和竞争格局有着很强的启示。我们对未来中国的证券行业和互联网券商的发展格局做出如下判定。

+ b: X0 J# D! Y# D) p. X, R

7 Y9 T: V" e! V+ i+ R- D7 ^3 ^佣金下台阶,网络券商会集度高

: e0 _, }' u1 r b

3 e. o4 ?6 ^. ?; ?) Q/ W07年以后,中国证券行业的交易业务佣金率不停在稳步降落,证券行业的佣金战在渐渐推进。佣金自由化本身就是金融自由化的一部分,互联网券商的出现,只不外是加快了这一过程。日本从20世纪末到21世纪初推行的金融自由化而网络券商革命的叠加,网络券商的佣金率短短两年左右的时间下了一个台阶,跌去60%以上。

" ~# c( O7 Z0 K) |' }' d# c) r, r9 c% M9 _" }1 U0 U- ^& N+ Z

中国的股票交易业务市场相对于其时的日本市场而言,散户所占的比重更大。互联网券商的打击的正是零售的经纪业务市场,互联网券商的本钱管控本事以及互联网理念可以在较短的时间内捉住大量的零售经纪业务客户。

' B: z* d3 M+ x. O+ ~6 ~

7 n# S5 R2 r3 W" n, _中国券商如今的经纪业务占比力高,对于零售经纪业务依赖较大,互联网券商对于证券行业团体的打击会非常显着。 m/ V. W$ c: J( I# t7 Y* L

4 k0 O# l- U7 R4 \

中国如今的佣金程度在万分之八左右,由于中日的相似度和可比性较高,我们以为互联网券商的出现会在短时间内将中国证券行业的匀称佣金率拉低50%-60%左右。而华泰的万分之三佣金网上开户和国金的万分之二“佣金宝”的推出,都可以让我们看出端倪。

4 F7 z/ h0 ?7 L. g$ |: G) K1 ]7 n+ d

中国如今有高出100家证券公司,而未来网络券商行业将会有着极高的会集度。这既有互联网券商本身特性的决定因素,也是证券行业从管制到放开的一定门路。随着市场化的推进和网络证券的不停发展,未来将会有5—10家左右的互联网券商占据中国零售经纪业务的80%左右。& D+ v- u0 L+ p7 S/ k7 ~

; ^$ K6 W# T$ N- `. @& \金融控股团体的互联网金领悟有一席之地2 D- r. }0 G' y$ L& F) Y

. A4 J- f2 I" V( F* i* q

金融“大爆炸”后,日本面临的一个告急标题就是商业银行不停腐蚀证券行业的业务范畴。战后,固然日本不停是分业谋划与羁系,但是在1993年以后,日本就开始答应通过设立金融子公司的情势,使银行与证券业的部分业务可以交织渗出。到了“大爆炸”后,商业银行通过建立金融控股公司,在原有的银行业务外,全面开展证券、信托及保险业务,银行本身业务范围受到的限定标题通过其控股公司得到办理了。银行实质上转酿成为了综合性银行,对证券公司的威胁不停加大。) j7 j$ A- ~& u& ~2 @ S$ f6 f

3 g3 _' q1 o' O% L f# A" x

固然理论上在走向“混业谋划”之后,证券行业也可以腐蚀商业银行,但是现实上日本的履历表明,证券行业不会进军商业银行业务,更多的是商业银行证券业务的扩散。在这种配景下,金融团体和金融控股公司将是未来的一个发展方向,由于其可以大概提供一站式服务。

8 H* }( ]0 d$ C5 Z* y; E% j. e$ o u3 Z. l2 U3 K% W

互联网金融的出现使得一站式金融服务成为大概,而且更加便捷。这一点可以从SBI团体的战略和如今的布局中清楚地看到这一点:金融控股团体下面的差别的子公司之间可以发挥良好的协同,从而可以为客户提供一站式金融服务,有利于客户粘性的提拔,更有利于差别子板块之间流量的导入。中国如今碰到的标题与日本同样很雷同:经济由高速成长期转入低成长期后,企业的筹资战略开始由原来重间接融资转为重直接融资,证券业务将成为银行新的利润增长点。如今中国的证券行业也在担心银行业的腐蚀。而在“分业谋划和分业羁系”的大配景下,可以看到,比年来中国的金融企业不停注意金控平台的打造。, l( Z( k- F% \' X0 E8 z

' P% P, v& V- D! w

中国安满是中国金融行业中金融平台的佼佼者之一,战略目的就是打造一站式金融服务平台,在谋划中同样不停探索团体子行业之间的协同。安全在互联网金融范畴同样布局较早,试图通过互联网界面的角度买通团体自身的金融服务。我们以为,未来金融控股团体打造的互联网金融平台将在未来的互联网券商行业中占据一席之地。

' \& K- ^2 v2 ?8 q9 f. w H/ f7 @7 L- d; P/ u3 m7 S

BAT肯定会打造互联网金融帝国/ V: \: c% B- A3 s

8 A, a2 F1 u5 i" f) l+ p1 W

互联网发展的海潮已经从20世纪后半段的信息互联网阶段(雅虎、新浪),以及21前几年的搜刮互联网阶段(Google、百度)发展到了如今的生存互联网阶段(阿里巴巴、腾讯)。而且由于多重缘故原由,电子商务和移动交际在中国有着空前繁荣的发展。以第三方付出和移动付出为源头,电商巨头和移动交际巨头开始渐渐将触角延伸至互联网金融的各个范畴,对传统金融形成一轮又一轮的打击。9 d! [# l; z! e" q

! Z8 w0 n+ Q/ [/ D, M6 A乐天证券的模式给中国互联网券商最大的启示就是,电商巨头进入互联网证券行业,其告急目的是通过更好的金融服务来为电商客户提供更便捷的电子商务斲丧服务,从而使本身的生态体系更加巩固,用户的粘性愈来愈大,从单元客户身上得到的收入也将会增长。; d# Q/ \/ Y/ z

1 G& {( X- s) l- S. _& Z: o9 I如今中国的电商巨头和交际巨头都已经具备了相当大的客户根本,因此未来其发展方向很天然地就会过渡到不停地增长服务的种类,不停地改变人们的生存方式,从而不停美满和强盛自身构建的生态体系。阿里巴巴通过付出宝、余额宝和阿里小贷等多种互联网金融范畴的实验,已经在互联网金融范畴迈出了一大步,接下来会不停深入。

' u8 Z0 y7 q) a$ \, u/ T/ C

3 f0 H: ^! [: J: X1 m腾讯团体通过在移动交际范畴的强盛客户根本,未来也会捉住互联网金融在移动端的汗青潮流,不停打造自身的生态体系。微信的付出功能不停美满,其与京东的互助更是补充了其在电商平台竞争方面的弱势,而其与国金证券的战略互助也是向互联网金融延伸的一个标志性事故。未来将会形成与阿里在互联网金融范畴“双雄”的局面。& y" W. I2 G* ?% S' a

2 h4 y5 x0 `( k0 ~2 a

无论是腾讯照旧阿里,照旧别的互联网企业对于互联网金融的创新,其产生的大配景都有一个告急的缘故原由——中国金融制度本身的缘故原由:普惠金融的缺失。这种改变人们生存方式的互联网巨头在金融体系更为发达的日本都可以大概打造互联网金融发达的生态体系,我们有来由信任,中国的更具革命精神的互联网巨头们肯定会在金融改革的过程中打造属于自身的生态体系。而参照日本的履历,互联网巨头通常会收购一家中小型金融机构并整合到自身段系内,因此我们可以大胆的结论:拥抱互联网巨头的民营中小型券商至少在精确的方向上。$ E0 F6 o v, f5 m2 I7 \

( Z) e) ]1 t2 ?* R" ]0 g

转型的网络券商要注意专业性和差别化( J& B' l6 y0 q

$ T4 n; f' g: z. `% S- }8 w: r- O在互联网券商的打击下,传统券商的要么向高端财产管理和机构客户转型,要么须要拥抱互联网,在新期间继续征战零售市场。对于前者,这须要在网络券商革命发生的时点,公司已经有较有竞争力的业务布局、收入布局和客户布局,一样寻常都是行业职位比力靠前的大型券商,比如日本互联网券商鼓起时期的野村证券。但是对于大量同质化且依赖散户业务的中小券商,仍然难以舍弃零售客户市场。6 j1 b* i( j& i* T

2 |( {0 A6 R1 c/ O0 g) j

假如不可以大概在金融团体下面发挥团体的协同效应提供一站式金融服务,同时也并没有被电商巨头选择为战略互助的对象,那么在会集度较高的互联网券商期间只有选择专业化和差别化的竞争战略。Monex是纯粹网络券商中的范例:通过产物的创新、交易业务功能的强盛和客户交易业务体验的打造来提拔自身的专业性和差别化的竞争力。! K3 I8 H: w) a) p

4 @6 u5 J+ S8 m; p! `( ?7 q# H在金融改革会不停推进的配景下,中国未来的金融产物也会不停创新和成熟,更多的个人投资者也会渐渐到场到跨资产种别的交易业务投资中;在中国金融市场不停开放的配景下,个人投资者也会不停有举世资产设置的须要。对于金融机构来说,其提供金融服务的专业性须要不停地打造,须要不停地通过创新在互联网期间为客户提供更多的交易业务品种、更便捷的交易业务方式和更好的交易业务体验,方可高会集度的互联网券商期间占据一席之地。 |

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 00:49:48

发表于 2019-6-13 00:49:48