零壹财经带你全方位解读商业保理的逻辑,此文阅后,陆金所保理坏账变乱的因果逻辑与风险偏重,看官立判!

6 M, S% v7 Y' P8 }9 @2 n" e泉源:零壹财经

- Y' q! [% z+ c

`- L7 Z; c% F0 u3 O$ T9 A

0 G) g; h2 Y3 ^+ C. s

: Y' M# F$ L9 [' L3 `

注:本文摘选自零壹财经即将出书发布的《互联网理财的资产供给》一书,发表时有大量删减与改动,详细内容以原书为准!

; _; b; b5 ?7 h7 u) u+ n

9 B3 @ E* {( U' D

2 b9 a, f3 f1 p6 q先来看相干消息报道: $ V% \# D% t6 c, M" X& C: v

" O! Q; r* x) ]& X G2 N

- w* h7 |0 a* E& ^

3月11日,网易财经报道称:有传言称国内着名互联网金融平台陆金所,因旗下安天下际商业保理(天津)有限公司近4亿元乞贷出现题目而曝出数亿元坏账。此中与陕西金紫阳团体的2.5亿乞贷已到期,安天下际方面不得不启用资金池归还投资人本息。 0 t/ C) F% K) d' ^2 Y1 c- b+ q

! ~% b: ?; W J$ }: |1 b

" {) M! |/ u* o2 `1 \对此,陆金所人士夸大,陆金所建立至今投资者投资丧失率为0,“该项目由第三方包管机构提供包管,投资者权益不会受到影响。现在此事已经进入司法阶段,相干信息未便透露。” " k+ J( @$ p1 F3 s" A4 j

+ b, a8 U! I* ?) x1 i& G

1 {3 V x: A' b( @: ^' B, k! A

陆金所人士未对安天下际商业保理是否涉及陕西金紫阳团体的债务黑洞、传言中坏账数据的真实性做正面回应,但其撇清与安天下际商业保理的关系称,该公司是独立的法人,即陆金所和安天下际商业保理是两家独立的公司。 3 g: t2 S) U( G: x

2 R. B" ^& Y5 ] F

6 Q' c W! b! @/ H( |3 n

但实际上,网易财经记者查询企业光荣信息表现,陆金所与安天下际商业保理相互独立的说法并不确切。根据企业光荣信息公示体系,安天下际商业保理的企业法人即表现为陆金所(上海陆家嘴国际金融资产交易业务市场股份有限公司)。

. f M8 Z5 J+ S6 O0 V! i% _9 T# a

8 X$ S: C9 P# G# _9 }$ l; n

4 a. ~. c7 z% g6 {$ i: t3 O

工商资料表现,安天下际商业保理的注册资金在本年2月5日由7000万元增至2亿元,其谋划范围包罗,以受让应收账款的方式提供商业融资;应收账款的收付结算、管理与催收;贩卖分户(分类)账管理;与本公司业务相干的非商业性坏账包管;客户资信观察与评估;相干咨询服务。

, F6 S f }8 i) G4 B2 Y0 c: X+ n- t

$ u ?" I. B! L9 D* C: h# V+ h9 A

3月12日,陆金所回应了克日媒体的报道。回应全文称:“我们留意到了近期有关媒体报道,据我们相识,安天下际商业保理(天津)有限公司确有一项应收账款业务现在进入相干法律步伐,详情未便透露。但是,该项目由第三方提供包管,投资者权益完全不受影响,该项目与陆金所P2P业务无关。陆金所不停有较强的风控体系和专业的流程管理,停止现在,沃匦陆金所用户受到任何投资丧失。”

) P1 G" _- [5 I7 }

5 Z7 @8 W6 R$ |

1 N- q4 a* I* s1 X7 U% n# q( p

接下来,零壹财经带你全方位解读商业保理的逻辑,此文阅后,陆金所保理坏账变乱的因果逻辑与风险偏重,看官立判!

! p- J6 r0 G: B2 p. Q3 g f+ J8 a! E" c" B- d+ O& S

1 t, z: f5 [' R6 A$ i

一、保理业务有哪些? . a @* @+ d2 H; l: [9 s

; {: J! J& u. V3 r( g

$ }* r* V, Y5 N0 R保理释义: 8 T8 [1 V/ E! G0 Z! O) [, q; z

7 `& o( o0 ~ R

7 t% M7 [! f& i5 b, e2 w% ]! H保理业务是卖方将其如今或未来的基于其与买方订立的货品贩卖/服务条约所产生的应收账款转让给保理商(提供保理服务的金融机构),由保理商向其提供资金融通、买方资信评估、贩卖账户管理、光荣风险包管、账款催收等一系列服务的综合金融服务方式。它是商业商业中以托收、赊账方式结算货款时,卖方为了强化应收账款管理、加强活动性而采取的一种委托圈外人(保理商)管理应收账款的做法。

/ _* K9 d( `- w2 E3 g: C

+ q& H( y% k9 @! Y: Z

. D8 o$ e, E% `

保理业务的范例 ( H: N& W0 H& h1 G. a+ V3 W6 B x

7 x6 t% [4 M9 |9 O4 b

6 w) M# z7 _+ R% {国际保理业务

8 @, K9 D. h% H2 ^9 z

! W3 E2 g9 t' r8 M* E

4 W5 u# Z7 {3 i$ `! G! W7 }国际保理业务有两种运作模式:(1)单保理(2)双保理。单保理是从字面明白是,单方面的保理,使用流程与根本保理雷同,此中的卖方是出口商,买方是入口商。

5 I* O1 T4 C9 x( E. ~+ [% K1 d

- V( x; m8 F @5 n2 |( E* g

: X- k' P3 G# N

国内保理业务 - d. ]+ h i+ ?% ]( b. L% Y

, k$ P. S4 i9 p K7 W

! x! t1 l3 N& ?! J/ Y, L- u

国内保理业务最根本的范例包罗有追索权保理、无追索权保理、公开型保理、埋伏型保理。在实操中,国内双保理和租赁保理也较为常见。 _ e1 a+ ~: I8 X, o0 a: C

: [9 Q% [1 w/ K7 o

: T. f# `0 R* [' T0 M$ X6 z- x- s

二、国内保理业概况 7 S ~6 `5 y# W: y0 q

7 v# X2 i% R0 J! Y8 x% H

: o" O6 g$ U& Q0 G

(一)行业概况 3 H. H" V$ A( f1 v- e: F& h

' N, A; _; M0 B8 J4 N

Y* W5 t8 }. ~6 z1 s0 T

国内保理业务提供商有两类:1)银行;2)商业保理公司。银行保理业务与互联网理财的对接大概性不大,本节以商业保理为主举行分析。 + t- r6 o7 _, q5 K m# f9 R$ h6 {4 Q

- ^0 M P- f4 E" b/ C

7 K1 M! h7 L7 k! }2012年6月商务部发布《关于商业保理试点有关工作的关照》,同年12月商业保理试点在天津和上海同时启动。现在国内商业保理试点地区有:深圳、天津、上海、江苏、重庆、浙江、北京、广东、吉林、山东、辽宁、河南。停止2013年12月31日,国内商业保理公司有281家,全部企业的注册资源凌驾290亿元人民币。 % |1 O; B0 O; n; D

4 r/ j+ q3 \* X' F) g5 o2 n3 T

( x; F% K5 P, b; |各个商业保理试点的规定有少许差别,最显着的是注册实收资源比例。深圳注册商业保理公司的实收资源比例是10%,别的试点地区除了上海、吉林、江苏,实收资源比例都是100%。 . S8 k% w0 o2 o

7 }% W5 ?0 y2 J4 h

0 T5 w' @* |0 [) ^ _4 |' f根据《中国商业保理行业研究陈诉2013》表现,停止2013年12月31日,天下共有注册商业保理企业284家,仅仅2013年就注册了200家,出现井喷状发展趋势,是2012年注册数量的4.5倍。停止2013年年底,商业保理企业注册资源金总额凌驾290亿元人民币,2013年整年的注册资源总额就靠近在此之前总和的10倍。在各试点地区的公司数量方面,制止2013年年底,注册在深圳的商业保理公司到达100多家,凌驾国内商业保理公司总数的1/3。 ) v( \; A$ g) K' h

H% [4 c6 ^. l* b2 [1 C

) ?! Y Z# D6 l5 z1 ?- j) h该陈诉同样表现,据不完全统计,2013年天下商业保理业务总量为200亿元人民币以上(不包罗第三方付出类、电子商务类及供应链融资类),与2012年相比增长凌驾一倍。预计在未来的三到五年内,商业保理业务年保理业务额将到达5000亿元人民币以上,商业保理业务量占国表里商业总额比例会稳步进步。 : p- Y8 _+ N A' `0 F; ?

( ]' g! m- O: r3 n

) |. e% a- o. t5 h* z

国内的商业保理公司又可以归类为两种。一种是真正做保理融资业务的商业保理公司,另一种是为了特殊目标而注册的商业保理公司,好比融资租赁公司注册保理公司用来将风险资产“出表”,大概是P2P平台注册的商业保理公司用来做活动性支持大概充作SPV等。 - Y; C- E/ p. r. ]

8 C5 K- x- a% `; [5 S

5 c' U4 \% k* w& I: e1 Q(二)保理业务融资的本钱与限期 5 X8 @% G; p# ]% \+ O1 Z

; p7 `4 a0 Y% I1 d! y

( _" @7 K# x1 E0 N差别的保理业务有差别的融资本钱和限期。保理业务的限期一样平常不会凌驾6个月,只有少数业务限期会到一年。保理业务的融资本钱因商业保理公司和保理业务而变革,一样平常保理业务的融资本钱在年化9%-16%。 % d- a( l, J- J9 N: r3 L3 W

- v9 F Y- G8 } k1 H/ _7 }

: g6 E4 {7 w: a3 C6 b保理业务融资的泉源是商业保理公司自身的资金,假如自身资金不敷,商业保理公司的融资渠道以银举动主。银行短期乞贷基准利率是6.5%。假设商业保理公司可以或许以7%利率从银行融资,商业保理公司的保理业务的毛利率约莫为2%-9%,但是商业保理公司的业务周期短,资金使用率高而且保理业务还要收取手续费,以是收益远比2%-9%高。

6 T$ W! _' C8 y/ h/ y

5 L# Q4 C5 H7 Z8 k6 n* O4 t9 b/ s" v

' n5 t! i0 r. P

(三)保理业务的重要风险

1 ]" A" O' t, {. _4 Y# ^, U- A5 c+ I. X% r4 J

! S) o1 W3 f$ |( a( x

保理业务的重要风险点在与买方不付款,买方不付款的缘故因由可以归纳为三点:1)商业纠纷;2)买方恶意欠款;3)买方无力还款。保理业务最隐讳商业纠纷,商业纠纷须要耗费长时间处理惩罚。商业纠纷的缘故因由有货风致量不外关,货品延时送达等,这些纠纷让买方有合法来由拒绝付款。买方恶意欠款和买方无力还款这两种风险的发生重要是保理公司没有做好买方的资信稽核。后文会讨论互联网理财端怎样评估保理资产。

$ E( p% ^0 C. }, W1 g5 A

y+ C: l) F6 K# _; L! E

) `! M2 v: o7 y( y" J三、保理资产与互联网理财的对接 8 T6 v$ q" r/ ^3 F9 H7 T

/ [! L$ M( U) x; v

+ m6 U7 K- [6 B4 ~" s

(一)对接的大概性 . G2 b, G, L6 P" q& v% g& n

$ l7 n" d) X7 ^( |+ O; j

! V- \" Y* M9 K) `在对接互联网理财端之前,必须思量保理资产投资的收益和活动性。到现在为止,投资者投资保理资产的途径(除开互联网理财端)有两个:1)信托;2)金交所; ) j0 h. ^; X7 c' \( l

. `9 ~. `# Z% c$ Z2 f

- t, t) _" f. H' x

差别行业的保理融资风险差别、限期差别,以是收益差别,但有大概到达10%左右的收益。从活动性角度看,保理公司的应收账款一样平常都在一年以下,以是对接互联网理财也非常符合。

; k5 o' @0 h: N& p& v3 k7 F( I. _' K, b0 O

! u' c0 S O4 i3 X4 j2 \(二)法律题目 k& k" m5 }* N- T) g+ |; h: P

/ U: g; a6 Y& K% Z* }7 @3 M

P* G( |6 V/ z2 k$ @

从风险、收益、活动性来看保理资产与互联网理财端得当对接,但是为什么只有少少数的互联网理财端贩卖保理资产呢?缘故因由是保理应收账款的转让应当在中国人民银行征信中心应收账款质押登记公示体系举行登记的,这就让商业保理公司直接出售资产对接互联网理财端产生了法律风险。

7 j' F: p- M+ r$ j: Q

' j8 O5 H7 H: z* k% h! Z0 D+ L- A

$ |, F' H( |# s7 A& F9 {6 H

现在商业保理公司没有同一的羁系办法,各个试点地区对商业保理公司都有差别规定。以《天津市商业保理业试点管理办法》为例,此中第十四条规定“商业保理公司应当在中国人民银行征信中心的应收账款质押登记公示体系管理应收账款转让登记,将应收账款权属状态予以公示。”但在中国人民银行征信中心对应收账款质押登记并不是逼迫要求,别的一些试点地区的管理办法里就没有对此做要求。 5 S( ^! }/ N7 t7 K! P* r

6 n8 {7 p7 w+ i. U* ~& o+ F

6 p5 j* R$ l/ y* F: m: `为了符合法律规定,商业保理公司可以采取以下三种方式对接互联网理财:1)由互联网理财端公司设立一个资产管理公司作为保理公司避开非法集资的方式,用来接办保理资产的收益权;2)雷同某些P2P平台的做法,将保理资产的收益权先转让给某个个人,再转让给互联网理财端。3)互联网理财端设立一家商业保理公司来担当别的商业保理公司的资产收益权。 * Y- w. ^8 Q. g

' X( x" Y* ]. u2 y- k$ ]. M

3 S7 B5 V: U0 q6 Z8 J

概括起来,保理业务的风控有三大焦点点:应收账款及底子商业真实性、保理业务资料有用性、债权企业谋划本领。此中,第一条可以通过采购条约、商业票据、收支库记载、付款回单等质料交织验证底子商业的真实性;第二条可以通过过应收账款确认单、应收账款转让登记协议、中登网登记记载等资料的验真保障保理业务真实有用;第三条重要通过财务数据、负面信息观察以及实地尽职调研的方式来确认债权、债务企业的融资需求、还款本领。

3 I' A6 L* ^' b/ U; u( G* S4 l

) u0 F1 C/ V& t

" M" i5 g$ I2 T(三)互联网理财端的筹划

8 U* Z. p$ H: d6 G( T r

6 |% F8 |# x9 {: C

9 o z& D ]+ u/ }, d g2 N互联网理财端的大量投资者广泛难以辨认风险,风险讨厌水平高,风险蒙受本领差,须要加入包管大概保险作为增信步伐。但在加入这些增信步伐后,投资者收益会低沉,以是在互联网理财产品端须要做一些创新性的处理惩罚。 & W, M5 i, Y0 }" |! I& U

# p. O9 A6 W- R' K) m

6 O$ U d* w" {7 z

以年化收益是12%的保理资产为例,互联网理财平台与第三方付出共同收取1.5%的通道费,再减去2%包管大概保险费用,投资者的收益为8.5%。这种收益更得当在铜板街、挖财移动互联网理财端渠道发售。

+ Q$ [4 D8 R+ O$ L9 }" p: R

4 A# O! A% p" {! Z: i

5 p6 o& X4 G& Q2 b- ~贩卖端还可以包装此产物,好比说预期收益率分为8%和9%,用户投资在产物售卖竣事那天以抽奖的情势来确定预期收益率,抽奖算法设定抽到8%和9%的概率为1:1即可,如许既加强了投资者的加入感,又低沉了预期收益率低的不良影响,这种方式在平常P2P平台也可以实验。

' D; v! j# V/ D% W# t" u& [: e6 r* _2 q0 b

- u/ q6 }( T. {, g/ R# C2 V# a* u

四、保理资产与互联网理财对接分析 3 [5 a1 W4 X5 X: ~ Z: b

3 ]! y- X- q. N0 @0 C

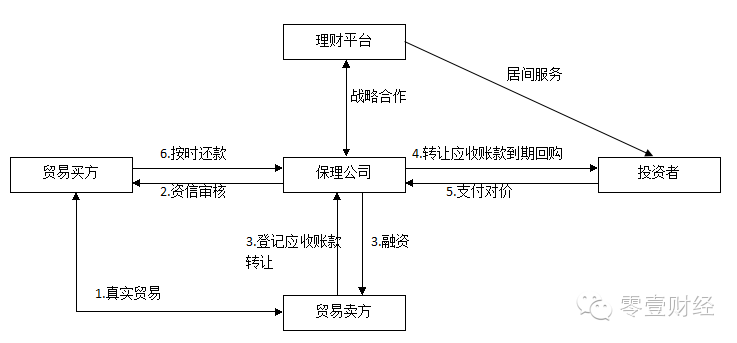

9 \( I/ _( @& z保理资产与互联网理财对接案例在2014年7月前还非常少,但是如今越来越多的保理公司开始对接互联网理财端,比力常见的对接模式表现图如下:

* M( L1 C' W& @) S+ n! T

: E" o5 @8 e) ?: m

& d2 u/ }+ N1 w3 |+ e* C图中1~3步是保理业务的标准流程,已经在上文详细先容过。第四步是保理公司通过该平台直接转让应收账款给投资者,投资者付出受让应收账款对价。当投资标的到期后,岂论商业买方是否按时还款,保理公司溢价回购转让给投资者的应收账款,投资者得到收益。

% A) W/ P5 T7 y( A( k$ `

( b+ @2 O$ J' _3 F- A5 b

- H& c0 z% ]' z7 |9 U, y1 V

五、小结 5 Z! \5 @- i N! Z3 }

' `4 G. }+ u8 b) b4 \: _) h

, f9 W! J4 J& }4 w: w

颠末以上全部的讨论,可以得出结论:部分中高收益的保理资产得当对接互联网理财端的,均匀看来,其风险适中,收益适中,活动性适中。尤其是本年来我国的商业保理业务出现高速发展态势,在资产杠杆率的限定之下,大量保理公司将存在资产转让需求,保理资产有大概成为互联网理财的告急资产供给泉源。互联网理财公司可以根据自身须要探求符合的保理资产,但是此中仍存在肯定的法律题目,须要在产物筹划时慎重对待。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 00:37:53

发表于 2019-6-13 00:37:53