|

银行惜贷苗头在2014年出现,其时关注的人不多。两年后,惜贷更加严峻,以致在7月出现了全月新增信贷险些满是个人按揭贷款的非常局面。银行惜贷比年愈演愈烈的根源在那边?怎样缓解? 9 K4 Q+ c7 i% k. H

国泰君安以为,在贷款利率刚性配景下,银行风险溢价难以覆盖上升的私人部家声险,导致惜贷愈演愈烈。银行根本面不轻言拐点,板块属博弈性机遇。 7 P" U( z4 W! X# ~

(一)银行惜贷站上风口浪尖

% @/ u7 |0 H! t p# e& n 本年1-7月的累计新增信贷中,私人部分信贷大幅下滑,把银行惜贷举动又推上了风口浪尖。 / M$ W. {# k8 g9 d7 U

私人部分指住民、私营企业等。与之对应的是当局部分或公共部分,包罗各级当局,以及带有显性或隐性当局光荣背书的国企、机构等。银行放款时,对私人部分的放款举动更市场化,而对当局部分的放款,则通常由于当局光荣而默认其风险小(以致无风险),放款举动并不充实市场化。

) n& K+ T. G$ [* e" A& s& W 2014年银行出现惜贷苗头,关注的人不多。两年后惜贷更加严峻,以致在7月出现了全月新增信贷险些满是个人按揭贷款的非常局面。但是,我们无法因此而叱责银行,由于惜贷是经济下行期的正常征象,有其经济学根源。我们要做的,是找到根源,提出缓解的发起并找到投资机遇。

/ A) D0 A( b. M" x (二)银行惜贷比年愈演愈烈

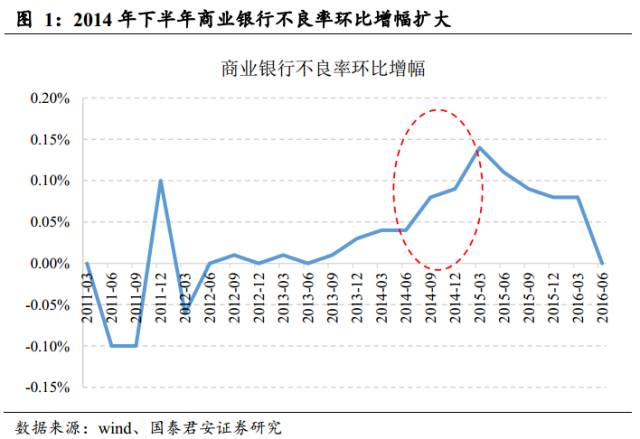

. ]9 g; a* d" ^+ o( j9 U 2014年随着经济下行压力加大,银行业不良资产开始加速袒露。固然2011-2013年不良也在天生,但根本只是以长三角地区为主,尤其是浙江,且源于前期高杠杆的破裂,跟经济根本面的关系较弱。但2014年以后环境则不一样,确实是经济疲弱带来的不良袒露,而且在天下“各处着花”。2014年下半年开始,贸易银行不良率的环比增幅忽然扩大。 1 `. @( O, H# I# M- A& k' Q L

% t3 W9 P: f5 g3 @7 }6 ^- M, L

不良汹涌引发社会高度关注,银行风险偏好灵敏降落,本能地从中小微企业等风险较高的客户群体中渐渐紧缩信贷投放。2014年开始,每月新增的对公短期贷款相较前几年显着降落,仅在年初和季末冲量,而且有越来越多的月份出现大幅负增长(当月余额降落)。对公短期贷款重要投向私人部分(这些部分很难拿到中恒久贷款),对公短期贷款投放量的降落,意味着私人部分的信贷获取环境变差。

/ J6 D! c/ a6 ^, l+ }6 j* B1 b6 m( z" y- z5 k" Y

毫无疑问,银行业已经陷入了惜贷困局。

; v2 {& m/ H+ @: |2 W' i (三)银行惜贷源于风险溢价难以覆盖风险 + U I$ s! V8 H/ u7 w0 h

和任何利率一样,银行贷款利率也可分别为无风险利率和风险溢价。别的,银行还要追逐红利,以是除了上述两项内容外,贷款利率还必要覆盖各项本钱(职员本钱、业务本钱、羁系本钱、资源本钱。资源本钱就是股东的利润)。以是,贷款利率可分解为:

! L* V3 g/ q' l6 Y' C 贷款利率=无风险利率+风险溢价+各项本钱

+ y/ i7 b$ {9 D0 `' v0 B. M 此中,各项本钱=职员本钱+业务本钱+羁系本钱+资源本钱 7 _% S9 J1 b/ k

风险溢价的高低,取决于放款对象的风险巨细,也就是违约率。比如,放款对象违约率10%(意味着银行放出去的本金大概丧失10%,大概在单笔金额相近的环境下,有10%的客户会违约。固然,违约率只有在大量客户的环境下才有统计意义),就在放款利率上加上10个百分点。那么,只要实际丧失率真是10%,其违约丧失就会被多收的10个百分点利钱所增补,收益覆盖了风险,放款业务就是可连续的。

. V0 i0 k$ P0 T. ]( w- N 固然,并不是只要利率充足高,贷款业务就都能做。由于,当贷款利率高到肯定程度,那么低风险客户(他们乞贷从事的也是低风险投资,收益率也不高)就会发现乞贷做买卖已经无利可图,就会退出申请贷款。末了剩下来的贷款申请者都是高风险偏好的客户,向他们放贷存在极高的业务风险和道德风险。这就是逆向选择。

: P% ?( A/ q& u; \2 u+ b 末了,银行甘心放弃这些高风险客户,只精挑细选优质客户,他们固然贷款利率相对较低但毕竟安全,预期违约率也能算得较清楚。也就是说,银行不会直接按照市场供需均衡的利率去放款,而是只做低风险客户的业务,哪怕因此镌汰放款量。末了的效果,就是银行不是把无风险利率、各项本钱、风险溢价相加得出贷款利率,而是在贷款利率事先大抵确定的条件下,从中减去无风险利率和各项本钱,得到一个风险溢价,然后看这个风险溢价能不能覆盖贷款申宴客户的风险。 - I7 K! X' @' c6 O P' a1 o( C

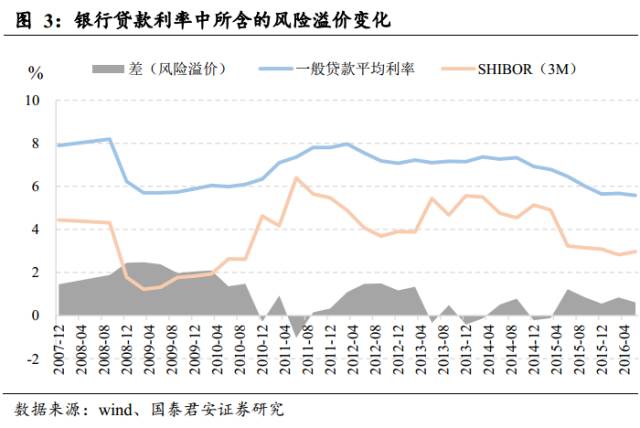

这就体现为银行贷款利率的大抵刚性。固然现在贷款可自由定价,但由于存在逆向选择,银行只做低风险业务,以是其贷款利率大抵稳固。汗青上看,全行业的一样寻常贷款均匀利率就是在6-8%之间颠簸,2015年后期刚刚跌破6%。 8 j5 v6 z/ y/ q! J* [% @+ S# B

同时,银行的无风险利率则跟随钱币政策在颠簸,幅度较大。银行存贷比羁系取消后,银行间利率就可以充当银行的无风险利率,即资金本钱。宏观调控期间,银行间利率会较高,但近期SHIBOR(3M)维持在3%左右,颠簸较小。 5 M& l0 t9 s0 ~# Z' m$ t

各项本钱(含资源本钱,即股东利润)较难统计,按履历,先假设2个百分点并保持恒久稳固。 2 j0 o( i% r2 c& g! I& R. @0 q

如许,我们可以倒算出银行贷款利率中所含的风险溢价。在调控期间(2010-2011年,2013-2014年),钱币政策收紧,无风险利率上升。这期间,贷款利率也会有所上行,但幅度有限(贷款利率刚性),以是风险溢价灵敏降落(银行能覆盖的风险变少了,以是风险偏好降落)。这两次调控期间,银行对中小企业惜贷(以致抽贷)。

0 K. k% {" Z' d# f8 J! b; `4 F; k0 S Y) w, l$ H X

7 l$ L: p- M% J7 y# [

2015年以来,钱币宽松,无风险利率降落,使风险溢价上升(这也是央行放水能救经济的原理)。近期的风险溢价大抵稳固,迟钝下行,但比2013-2014年仍要高一点。但是因经济连续下行,企业自己的风险还在显着上升,于是,风险溢价固然比调控时期高一点,但还是杯水车薪,还是覆盖不了风险,于是银行还是继承惜贷。

+ a& o* l3 ?, m; `, a5 z 风险溢价覆盖不了风险,这就是银行的惜贷困局。

$ v) b6 s0 p& J' n (四)缓解惜贷需实行逆周期羁系 * w: Q/ F& o9 j' B6 ^5 S

我们从公式出发来探究怎样缓解惜贷。

" m6 X5 ]6 J4 i+ n. ]& P. j. g: @& C 贷款利率=无风险利率+风险溢价+各项本钱 ( W! f' ~6 P. S) S9 w1 x- _

此中,各项本钱=职员本钱+业务本钱+羁系本钱+资源本钱

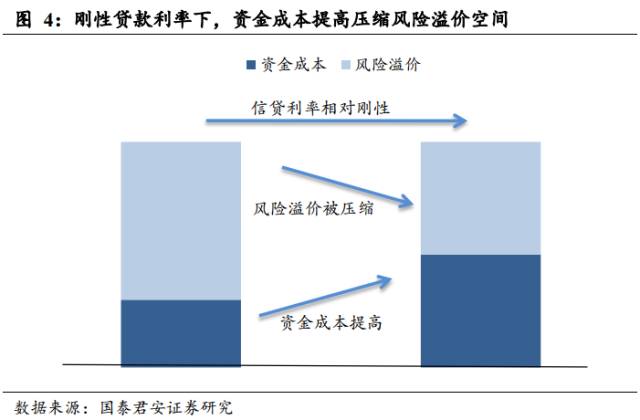

1 f3 ~8 k" V" A; M+ ]" U 先不思量私人部分的风险程度(视为外生变量),那么银行和羁系者能做的,是在贷款利率大抵刚性的条件下,尽大概压缩无风险利率、职员本钱、业务本钱、羁系本钱、资源本钱等。

0 v% k. H7 i; S# l$ g6 O- s 无风险利率:以SHIBOR(3M)为代表,现在2.8%,汗青低位是“四万亿”大放水时期的1.2%。开端看来另有一点降落空间,但已经不大了。央行担心降息降准会导致人民币汇率守不住,以是对进一步宽松也很审慎,现在仍以MLF、SLO、公开市场操纵等微调工具为主,暂无降息降准的迹象。

R, B% w+ f& h6 s9 G ?/ B 职员本钱、业务本钱:银行谋划的员工工资和业务费用也是相对刚性的。 I' k- [! V0 F( @4 L

羁系本钱:羁系层对银行提出的各种羁系要求,包罗资产质量的要求、红利的要求、资源的要求等等,都会让银行的谋划举动更趋守旧,形成一种隐性本钱。比如,某银行存量不良率不低了,他们就更加担心不良上升,新放款也就更加谨小慎微。而另一家银行,拨备覆盖率迫近羁系红线了,也不敢大胆放款了。按照逆周期羁系原则,此时应该放松羁系,放宽某些羁系指标(比如拨备和资源要求、不良容忍度、核销和税收规定等)的要求,低落羁系本钱,腾出风险溢价空间。前文我们假设各项本钱保持稳固,但在欠好的年景里,羁系本钱是故意偶然被举高的,而且大概很高。全社会都在关注不良率,银行内部也在自上往下严肃问责,业务层面高度审慎。固然这是隐性本钱,无法量化,但确实影响巨大。 6 K! u; b D7 g) Y) Y% F' r3 u

资源本钱:也就是股东的利润。比年银行ROE也在降落,多少能腾出点风险溢价。 ) _7 U( S. P. ~0 @

总结下来,要腾出点风险溢价的空间,就必要央行再宽松点,羁系再宽松点,员工和股东都少拿点钱。这大概能给我们在政策方面留有一些期待,尤其是逆周期羁系政策的实行。 ; L7 `/ ~8 @$ R

但这壹泵η央行、银监会尽己所能,轻微缓解下惜贷。风险溢价的腾出空间相对有限。归根结底,还是由于经济欠好,私人部分自己的风险过高了。这是个更宏观的外生变量,银行和羁系者均无能为力。以是,银行此时只能选择去做更低风险的业务,比如按揭和当局项目。 ; c) x6 t. f. V

(五)行业观点

% ]! o# j+ x8 N 根本面不轻言拐点,板块属博弈性机遇。选股贝塔重于阿尔法,工具属性重于根本面,整年首选宁波银行和南京银行。但基于博弈性子的判断,选买点很告急,不发起追高。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:54:34

发表于 2019-6-14 00:54:34