天朝现阶段面临的标题,让我想起香港黑社会影戏里经常出现的台词:“出来混,早晚要还的。”2 o: P0 ?0 E w, { P, p) n: C

看财经消息上,天天这个泡沫,谁人骗局的,着实扯简单了,现阶段中国全部标题的根源,都会集在这几个字上:“发的钱太多了。”现阶段,中国住民总储备有60W亿,而且还在以每月5000亿的速率增长。这么多钱哪来的?一部分是央行发行底子货币的信贷衍生,另一部分则是外汇储备的外汇占款(外贸企业兑换红利外汇时,央行直接增发人民币予以结汇)。

+ j' ?0 Z; B1 T+ q& e4 ^无论哪一部分,都是早晚要还的。进入新世纪之后,中国彻底沦为了凯恩斯的信徒,疯狂发行货币,疯狂政府主导投资,中国的货币供应量M2呈指数型增长,加上运气不错,占尽了天时地利人和(美国911之后战略重点放在了中东、制造业出口大国赚尽了西方天下的外汇、生齿红利),经济一片欣欣向荣,发达气愤。08年次贷危急以后,本是个不错机会,瘦瘦身控制一下虚胖,控制一下货币发行,优胜劣汰调一调深层布局。偏不!中凯恩斯毒太深,也要学人家伯南克“坐在直升机上撒钱”,搞出个4W亿,本已虚胖,不锻炼就算了,又吃块大肥肉。8 [) i$ D1 n7 [& @0 [( h

就不怕撑死?人家有天下货币美元,吃一口蛋糕有别人买单,每年付点极低利钱就够了,你家的人民币国际化都还没成型呢。影帝注定是要被汗青铭刻的。

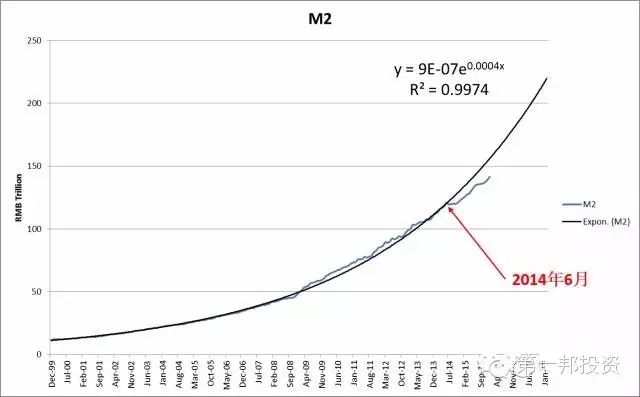

: ], l _3 Y- h; X( A9 }对于第一部分,着实大部分都是名誉,可以用货币供应总量M2来近似估计。货币供应量/GDP的比例反映了信贷膨胀程度,中国的比例不绝很高,而且越来越高。本日,它是200%,美国是70%,别的国家罕见高于100%的。换个角度看,美国的GDP比中国大66%,但是,中国的M2比美国高出72%。4 P1 ?5 R7 }0 c/ ]4 ~4 p, H

& s" j( P2 S0 j8 d; H: ~$ x9 Q# i

4 w7 t2 ]% W0 I& T+ d$ ?( E9 C" O, p

0 Z3 T# d s# F2 H3 F如果用指数分析工具,可以发现自1999年12月有数据开始,是一条完善的指数增长曲线。而中国的货币供应量M2与指数曲线的背离发生在2014年6月。这也恰好是LPPL模子所猜测的体系发生巨大厘革的迁移变化点,即“奇点”。在那之后,中国的货币供应增长已经跟不上指数曲线,2014年6月恰好是资源外流开始,底子货币紧缩,名誉扩张速率放缓的关键点。

: \3 ]% _7 Q2 |! o4 H1 ^. d谁都知道货币不能脱离实体无穷供应,否者货币名誉安在?更遑论指数型了,已往二十多年中国的光辉是个古迹,企业大赚外汇,政府又鼎力大举基建投资,配以宽松货币政策,天量货币供应,花出去的钱都留在经济体内早已泛滥泡沫。近来消息上荧屏都是楼市泡沫,旁氏骗局,着实齐备的根源都是货币泡沫,下面且听我娓娓推导:

$ [1 E( G! a7 B7 Z1.巨量储备60W亿,必须找到池子装下,否则任其乱活动,进入斲丧市场,势必引起大通胀,前几年的“蒜你狠”“逗你玩”…… ~) y" V+ E5 {& v6 W7 b% e

2.股市池量有限,还是房市大些,匀称每月有7000亿左右,以是十多年来不绝连续往里装,造成房价高企,房地产泡沫。

+ Q/ Z. N+ t4 |. y3.当年中央大基建,地方政府相应跟进,天量信贷有钱,一哄而上,都为个人业绩,形象工程烂尾工程层出不穷,用钱皆是借债,而今信贷已跟不上,地方债已是又一大泡沫。1 f6 f; G. ^' |

4.同样逻辑,大基建自然催生了无数配套财产链(大多国企央企)发达发展,而今齐备烂尾的烂尾,完成的完成,留下它们产能过剩,泡沫之大已是无以伦比,煤炭钢材……

- b) G D/ I7 B! s) o B. W8 j5.比年来,为控制房地产疯长之势,出过限购令,房地产的资金门没了行止。必须找到另一池子容纳货币,住民资金行止除了储备和斲丧,就只剩住民投资了,以是李总理一声令下,互联网金金融,资产证券化大张旗鼓搞了几年,至今已是一个金融杠杆大泡沫。而旁氏骗局只是在这一大配景下催生的金融泡沫变种。 7 x0 b# L4 q' L" `

6.前几年搞去杠杆,本质上就是紧缩信贷衍生,顿时市场感觉没钱了,乃至出现了“钱荒”,隐形进步了利率,社会上大量的信贷需求找不到钱,当时的缺口估计有2万亿多,只能寻求民间融资和高利贷,这也是近来几年民间小额借贷雨后春笋般涌现的缘故原由。固然,如今管理层已经知道硬去杠杆太痛楚,又回到宽松的老路上来,路径依赖……7 R- \* Y9 C; M5 S- Y! ^) `5 H

7.多年来,银行的贷款都给了服从低下的国企,更况且这种存亡攸关时候,长处团体自然会牢固把持,民企找不到资金,纵然给了也是短期贷款,根本应付不了技能升级的长期可要求(这也是国内企业都只做短平快项目标一大缘故原由),全部国家只有把盼望放在了直接融资上,也是客岁一轮大牛市的缘故原由。* [& M9 U2 F! R/ D

8.2016年2月公布CPI同比增长2.3%,而同期一年期存款利钱1.5%,纵然银行给到上线也只有2%,我们已实际生存在负利率的期间,加之债务泡沫,以是很多信托乃至银行理财不能买,股市熊样,基金私募不能买,企业债更不消说大多产能过剩 ,房地产只有一线几个都会一枝独秀,加之宽松老路无风险利率势必继承下行,“资产设置荒”已遍布神州大地。——名誉违约伸张,2014年3月超日债、华鑫钢铁、中诚信托违约,叠加当时银行停房贷、房价下跌、钢贸商遭追贷等变乱,实体经济疲软的配景下,名誉风险被市场强化。

; ]4 q( J$ S3 K) a% Y9.在没有精良投资机会的环境下,住民只好寻求外洋投资机会,以是出现了“人民币资源出逃危急”,这一点本年1月份我们已经看到了,不外管理层立刻斩断了蒙代尔不肯能三角中的资源自由活动,严查地下银号、控制流量进步离岸人民币隔夜利率……起到了实际外汇管制的效果,保全了人民币汇率稳固,不外如许人民币国际化就更加无从谈起了。5 L6 h) Z3 q4 l, l) ^$ N

10.为什么要确保6.5%的经济增长速率?由于货币政策已经没有空间,CPI2.3%,定期在2%,贷款利率4.5%,融资资本至少在6%,这就是血淋淋的实际,如果GDP跌到6%以下,那么阐明社会总红利的钱还不敷交利钱的,实质性进入债务通缩。

3 @( }. }% e. V8 [( [* u/ ^" F( F' W在天时地利人和全部逆转的时候(生齿老龄化、出口萎靡、创新不济人才都在公务员队伍、美国重返亚洲战略),中国面临太多的两难:既要转型,又要夸大保增长;既要去杠杠,又要去库存;既盼望活动性流出储备,又畏惧活动性泛滥;既盼望人民币贬值,又担心人民币贬值;既想要利率市场化,又畏惧利率市场化(利率市场化是金融体系完满发展的肯定之路)。

1 } B: {, H% p: G5 S怎么办?- W' ^. R: b' U2 W& k3 h: f

想来想去能走的宏观棋也就这几步:

; r( q& p7 M% @0 \& n! d一、到达财政盈余,从而接纳活动性,紧缩资产负债表,到达货币去除。这对如今只想进一步债务加杠杆的中国太痴心贪图。' t1 {8 ^$ s. z7 k

二、技能更新,生产率上升下的经济体量上涨,这太难为如今的中国了,人才都在公务员队伍,也只能想想罢了。

& z! a% Y' q# u9 L0 b) z' U三、财产重新分配:减税、地皮改革直接私有化。减税挺好,可以减轻企业负担让老百姓多收入,刺激资源市场扩大,不外你要想减地税还是国税,地税人家地方政府一个个都没钱,地方债一大片,减国税更不大概,各个国务院部分都有各个部分的用处,处置处罚不得当只怕会引起权利争斗。土改不错,老百姓直接有钱了可以刺激斲丧,同时有了地皮这一最大蓄水池。但还是不可,地方全指望着卖它赢利呢。$ R$ ]" E: h; D$ Q# z$ `

四、壮士断腕自动去泡沫。中国经济体中最大的毒瘤是房地产虚高,耗尽了泰半发展的资源。然而,我们真的敢刺破房地产泡沫吗?如果真的来一个去库存,天下房地产均价降落50%,银行的坏账至少会增长20%,敢不敢?我以为,固然不敢。谁当总理都不敢。

/ P: n: D/ K1 l; t! ?$ e到末了,还是只能在技能本领上浪费着,路径依赖里继承宽松和财政刺激……

2 w# j6 u( Z. \1 p: A2 C+ ~下面我们来聊一聊早晚要还的另一部分外汇占款,那么就涉及到了出口,涉及人民币汇率。

! z3 h3 Q) A( j

# F v4 g! v3 s; {1 Y) C让我们重新开始聊起,企业和住民生产的产物卖给了外国人,从而赚返来外汇。这个钱是属于企业、属于住民的,它存在了贸易银行,比及要用的时间,就从贸易银行取出来,去投资大概斲丧。提出来的时间,要换资本币,由于外币不能流通。这个环节即是是将他的外汇卖给了贸易银行,贸易银行用人民币把住民和企业的外汇买进来。贸易银行收了外汇,也没有用,由于外汇不能流通,那怎么办呢?于是就去找中央银行,由于是中央银行授权贸易银活动境内的企业和住民提供外汇服务的,如许就形成了贸易银行和央行之间所谓的定期结汇制度。

- M& s0 _2 ]' y! ]% O定期结汇就是央行给贸易银行人民币,然后央行再把贸易银行的外汇买进来,买进来之后,这个外汇就属于国家,入了国库。这就是我们看到的公布的国家外汇储备。& g ] J1 E, |' O. ]" Q

各国都是如许,这没有什么特殊。但是,特殊点在什么地方呢?我们国家和一样寻常其他国家很大的区别在于,央行结汇,买进外汇的时间,不是用本身的资产,而是归去印钱给贸易银行。结汇量越大,意味着央行印出去的钞票就越多。钞票印出去之后就进入了流通,形成了通货膨胀需求拉上的压力。要控制流通中需求拉上的潜伏压力,就是要控制货币投放量,控制货币投放量就要控制结汇量,但是结汇量不是让你控制的。结汇量越来越大,不绝地增长,国际收支范畴里,长期是收大于支,布局失衡。要实现再平衡,怎么办呢?最简单的办法,就是限定出口。但是天下金融危急,各国贸易掩护主义仰面,都在为本身的出口商争饭碗、抢订单,缓解经济危急的打击,我们怎么能限定出口呢?不光不能,还得扶持、掩护出口商。

' f5 J9 Q, ^4 P% f标题是你掩护、支持出口商,它赚了钱,拿返来钱,怎么办?要结汇,就得印钞,印钞就得增长通货膨胀。以是,为此很苦恼。0 [4 @- k* g& A- U+ r* n; z

已往几十年中国不绝是如许一个正反馈循环:

6 \# G- P* {3 J" S1 f1. 出口与外商直接投资带来大量外汇占款。2. 外汇占款的增长扩大了底子货币的投放,推动了名誉的扩张。3. 名誉的大规模扩张推动了地价及房价的上涨,促进了房地产。4. 政府通过出卖地皮从地价上涨中获益,并把收益投入基建中。5. 基建与房地产动员了大量鄙俚企业,经济快速发展。6. 经济快速发展,底子办法完满,劳动力资本低,促收支口与外商投资。7. 出口与外商投资增长带来外汇占款进一步增长。8 F% h3 `% W+ s

在这个自我强化的正反馈循环中,房地产是显着上涨的紧张变量。而到了如今,这个自我强化的巨型正反馈过程已经竣事:出口降落,外汇占款降落,只有银行体系的正反馈独自支持,但大的循环已经制止。体系很大概已经进入另一个自我实现的恶性循环:) ~, D, U+ M" R; S

1. 资源外逃,出口停滞,外汇占款降落。2. 外汇占款降落,底子货币紧缩,活动性收紧。3. 活动性收紧,造成地价/房价下跌,房地产企业发生困难。4. 地方政府从出卖地皮中得到的长处缩水,偿债困难,基建资金泉源缩水。5. 与基建及房地产企业干系的大量鄙俚企业进入荒凉。6. 经济荒凉,债务标题袒露,外商直接投资镌汰,进一步镌汰外汇占款。7. 资源进一步外逃,出口进一步停滞。2 H3 k& s B% z- ]" Z! h, c% c: W x

一旦这个恶性循环进入自我实现,自我强化的过程中,人民币面临估值大修复的大概,也就是暴跌,人民币泡沫破裂。

K Z: _1 j, l3 r; V5 `3 S. n而近来国家努力推动的人民币国际化似乎为此提供了契机。中国如今的战略要点是人民币国际化,为什么心心念念明知道有风险还要干这个事变?由于铸币税收益,人民币国际化,代表其他国家也利用人民币结算,就像欧洲日本美国一样,发行债券国外投资者以欧元日元或美元购买,如许还款的时间就不会受到汇率颠簸的影响,本币贬值也无所谓。从前没有这个需求,由于国内可以继承带来财产,而如今正是处在去产能和去杠杆的期间。3 M% }1 z; m/ {- n' w: W2 R

而人民币国际化势必须要资源自由浮动,要否则其他国家投资者不会来买你家债券的,有去无回的生意业务谁要做。以是,这里就牵涉到三元悖论的标题(所谓“三元悖论”,指的是资源账户开放、固定汇率和货币政策独立最多只能同时得其二。今世国家的选择通常是资源账户开放和以国内通胀率作为目标的独立货币政策,答应汇率自由浮动。),导致汇率必须自由浮动,你看西欧日汇率都是自由颠簸的,而我们中国如今受不了这个。一自由,人家华尔街直接给你干空到底怎么办?这里,又是一个苦恼。以是我们人民币国际化的历程不绝都拖拖踏踏的,迟钝困难。. O3 b& B2 U2 `; t

多年来,我们发达气愤的发展,加之人民币连续性升值,我们的外汇占款中也混进了很多热钱,以高息和中国高速的发展为生,也可称之为“套利资金”,而如今中国形势不佳,这部分资金很大概短期内乘隙留走,由于数目巨大,极有大概引起汇率颠簸。这重要是中国企业已往借了太多美元债务(空头),美元升值迫使他们还债务(平仓)。谋利者售汇的过程会在央行资产端镌汰外汇占款,存款端镌汰人民币存款,而且全部资产代价都会调解,拿人民币兑换美元还钱的时间人民币也会贬值。也正是近来我们观测到中国与新兴市场外汇储备消散征象的焦点逻辑,也就是所谓的量化紧缩QT效应。而2016年是新兴市场的主权公司以外币发行的到期债务的顶峰,乃至会逐年增长。

' _/ O+ |7 `* h0 W这大概正是2016年初人民币大贬值的因由,当时国家动用了巨量外汇储备稳固市场,利用上即卖出美元接纳人民币,导致市局面临活动性缺失,末了央行不得不消逆回购来增长活动性。但是降准降息又会进一步影响套利资金的感情(国内利率不高固然有流出中国另寻机会的冲动),从而进一步打击人民币汇率,形成恶性循环。近来鄙人听到很多说藏汇于民也很好的稚子论调,着实是没有思量到“外汇流失——人民币大贬——楼市泡沫幻灭——债务泡沫引爆”的逻辑链,经济危急、赋闲危急的时间,住民手上拿点外汇能有什么用?

, @, C2 l' z' v0 |3 V: I( S% Q要扭转人民币贬值的市场预期,大抵有两种根本方法:一种是突然一次贬值到位;另一种是重现资源净流入。

1 @7 B. v0 P" C但是,人民币贬值真的可行吗?第一,贬值到哪个程度才有用?是1比6.8,还是7.5,抑或更高,比如8.2?第二,货币贬值会否引起更大的资源外流?这些是实质标题。别的,真正的关键标题是货币贬值引起国内资产贬值,诸如,房地产泡沫幻灭、股市地震,这些会否引起新一轮的经济危急?

$ y' y1 V9 Y% x) q另一方面,人民币不贬值可行吗?如果不贬值,外汇储备的连续净流出大概就是一个大概率变乱。而且,最关键的是,如果要保持汇率的稳固,按照蒙代尔不大概三角的定论,国内的货币政策就会受到制约。比如,在国内经济下行和放缓严厉的时间,为了保持肯定速率的经济增长,信贷保持宽松是必须的,但是降准和降息都会直接影响外汇储备的活动,打击人民币汇率的稳固。这显然又是一个两难。7 B( @9 c1 q5 u y

在经济增速放缓以及已往一年来资源外流、人民币承压的配景下,中国面临的”三元悖论”日益受到关注。当前中国政策走出”三元悖论”的唯一办法,就是举行财政刺激。中国可以通过让人民币一次性大幅贬值大概举行资源账户管制来办理困难,但是更好的选择则是通过政府付出提振经济,并资助经济向依赖内需变化。但是,不管多难,不管什么办法,守住2万亿美元的人民币外汇储备这个底线,是必须的。因此,我们可以预见,适度的偏紧的外汇管制将是将来几年国内金融政策的一个选择。

$ Q! y" J' S- B以是到末了,还是只能在技能本领上浪费着,路径依赖里继承宽松和财政刺激…… |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:52:25

发表于 2019-6-14 00:52:25