择要:各人假如想靠股市发财,只大概有三种途径:一是靠上市公司,二是靠央行,三是靠别人。此中第一种靠的是经济。第二种靠印钞,貌似各人都赚了钱,本质着实是钱多了,钱不值钱了。另有第三种是靠智商,假如你赚了别人的钱,就分析你比别人更智慧,智慧人赚傻子的钱。( \1 S$ d& i& }) G4 ]- I

- @$ M' H! L7 V1 V作者:海通宏观姜超

0 w0 d3 v% y& K! [8 d0 m$ N. Y6 j" c( P

# g7 t; o0 B$ Q" i; y J8 v # g7 t; o0 B$ Q" i; y J8 v

# h2 m6 J0 `: ^# S% m9 \3 l2 O8 k: L( w/ ~; w% Q

上周又回到香港路演,3天拜访了高出20家客户,到处偷师学艺,也感触良多。3 U$ K! x& j( ? @$ D1 x$ u

0 G" V& Q+ ~: _$ Q+ p. L8 `

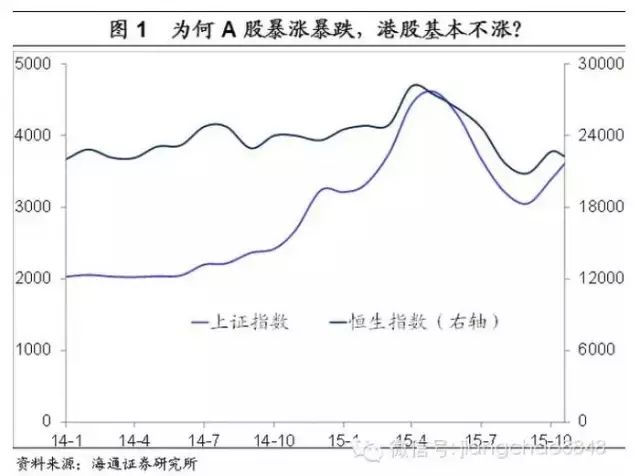

近期A股反弹极其强劲,尤其10月以来连续多根大阳线,不但乐成地改变了A股投资者的信奉,也让港股的基金司理再次倾慕不已。

0 d/ U" C6 k, l

+ ]! z! ]6 D2 @% d g- g按原理来讲,港股和A股的上市公司都差不多,重要都是中国的公司,红利等公司根本面都是乏善可陈,但A股就可以或许出人意料,9月份以来不但大盘涨了25%,创业板涨幅更是高出了50%,而港股这一波固然也有反弹,但依然照旧不争气,这一轮港股的涨幅只有10%,又是取了A股和美股反弹的最小值,而且每次跌的时间都不少跌,着实令人扼腕叹息。) a- @* C: l) \) X' T/ ]$ [. r9 q! T0 {' ^

. X; N; G6 E5 o# |7 W( b" W

固然A股涨得令人惊艳,但香港基金司理加入这一波A股反弹行情的并不多,尤其在涨到这个位置以后,除了已经入局了的以外,想再加入的更少。而且猜测将来,大多数人照旧刚强看好港股将来的时机,来由无他,就是自制,自制是硬原理。

' o: u1 T/ I4 _' C' d: E! a; S9 h5 C2 o( n: D# ?

为什么港股涨不动,A股涨那么多呢?到底各人都凭什么在赢利,在赚谁的钱?

4 N; k! d- j' S) X9 |3 ?* H# T* H+ F/ M# V. m# U

在分析A股上涨的缘故原由之前,我们起首要明白最根本的股票订价模子。从理论上说,我们乐意付钱买股票,由于它以后每年会给我分红,以是股价应该即是公司将来的红利在当前的贴现值。6 S* x& U" j3 Q4 [1 W' m

' {9 T4 [' c5 z: C8 V也就是说,从订价模子出发,影响股价厘革的重要有三个因素,此中分子端是股利,与企业红利有关;分母端的贴现率有两个因素:一个是无风险利率,与央行有关;另有一个是风险溢价,代表你乐意为买股票多付的本钱,由感情决定。 H* w& n2 Q/ X. ~

8 b$ t8 R% b- ^以是总结来说,我们从股市上赚的钱,重要由三个泉源:

7 S" N" F5 V3 \+ f

! j$ h( q/ G8 C0 {: @2 @一个是上市公司给你,它通过红利增长回报你。+ l, t v- d# l- b+ P4 P v

V) p1 J b3 O- x9 ~' ?好比说A股的茅台,港股的腾讯,上市以后股价涨了几十倍以致上百倍,重要的缘故原由是公司的红利在不绝增长。以腾讯为例,腾讯2004年港股上市,04年的净利润是4.5亿,到2014年净利润靠近240亿,利润增幅高出50倍,期间上市公司连续回购股票,股份镌汰了30%,再加上估值的提拔,已往10年腾讯的股票涨幅高出100倍。

$ n% \) W* o2 C3 {) w+ q- V3 W* J! [1 s5 m' f

一个是央行给你的,它下调利率就是给你送钱了。

% g9 @" l" K5 U i" G

! e" F" J/ {$ i. B5 n) ?" `好比说美国搞QE,股市就涨了。中国股市从14年开始大涨,很大的缘故原由是央行开始连续降息了。原理也很简朴,假如央行降息了,好比中国已往一年的存款利率从3%降到了1.5%,着实就意味着钱放到银行的收益贬值了一半,相对而言别的资产就大概会更值钱了。

9 h# Q8 K; I, @! [% Z

/ o# ]+ p7 @& N3 Q末了一个,是别人给你的。+ b3 J+ A: h& m! e3 [+ @

) ~4 _8 p6 T( r: O; E这是什么意思呢?假如你花10块钱买了一个股票,买了以后突然出来一个故事说它有多么好,着实它和之前没有任何厘革,结果有人听了以后乐意花20块来买,那么恭喜你,你就把他的钱赚了。假如到厥后他发现故事是假的,着实这个股票不值20块,卖出去只值10块钱,那么他就亏了10块钱。

" A* W, ]8 p, B2 v3 o- P0 M. h1 ~* C" [! ]$ l' z) _0 [

以是总结来说,各人假如想靠股市发财,只大概有三种途径:一是靠上市公司,二是靠央行,三是靠别人。此中第一种靠的是经济,经济好企业红利就好。第二种靠印钞,央行印钞各人都开心,貌似各人都赚了钱,本质着实是钱多了,钱不值钱了。另有第三种是靠智商,假如你赚了别人的钱,就分析你比别人更智慧,智慧人赚傻子的钱。7 ~6 \2 k6 x3 t# f& S7 @! }

$ ?) G( h+ j$ c( M知道了股市赢利的三种方法之后,我们再去比力一下每个市场的玩法,就可以表明许多征象。下面,我们也试图对各个市场体现的差别,包罗环球资源市场的走势做一些表明和判断。; {6 Y; Q/ M0 ^4 C7 E

+ q- m" i3 t1 e7 n5 G, [

股市长期靠什么赢利?1 b% A8 ]0 N' O

# {% W% Q p; M从长期来看,股市赢利唯有靠经济增长。

B; S/ y9 Y8 c* U5 `7 K: T: \ ]2 F M

美股是唯逐一个有着高出100年的汗青、而且股指屡创新高的市场,但无论是道指、照旧标普500指数,已往100年的指数年均回报率只有5.5%左右,和6%左右的名义GDP汗青均匀增速差不多。

' r4 [$ k# D: K! D: W7 G& w$ y3 W& H

着实原理也非常简朴,从长期来看,央行并不是送钱童子,由于利率从长期来看是周期颠簸的,央行不但会降息,也会加息。从长期看,也赚不到别人的钱,由于各人都变智慧了,也就没有傻子了。以是从长期看,股市上涨必须要有经济增长和企业红利作为支持。6 `5 l% X6 u) Q& W( v' Y

0 Y/ V) ?- u6 W4 e

而日本股市迩来几年也很风光,从10000点涨到20000点,但是依然只有1989年40000点左右高峰的一半,缘故原由在于日本名义GDP已经20多年没增长了,1990年的时间是440万亿日元,到客岁也只有480万亿日元。以是日本的案例也告诉我们,假如没有经济增长,股市大概30年都不会涨。$ v9 j. u7 k: |) T

( \; c5 j- J3 u' D `) U2 u# T

二、为什么已往几年环球股市都体现不错?2 | b- D5 s+ J v, e

: o; h4 M5 v4 m

# J, U# M: u- u

各人都在赚印钞机的钱,由于经济着实都不怎么样。

) m7 g, {; W# n1 U

& F: G" b; [. T9 L# j# b+ g9 Y从经济增长来看,美国算是现在唯逐一个明确复苏的,GDP增速也只有2.5%左右;欧元区GDP增速约莫在1%,而日本GDP增速不到1%;中国GDP增速也降到了7%以下,处于多年低点。3 r$ H% h0 H* b% K/ M3 K2 G8 |

# O7 T9 ~- H3 n. A% i, J但从钱币政策来看,美国已经实行了7年的零利率了,日本更不消说,而欧元区已经是负利率了、还威胁说要继承往降落,中国的1年期存款利率现在只有1.5%、也是离零不远了。由于环球央行史无前例的大放水,以是各人买股票都赚了不少钱。# ? Q, O& B8 A8 M

1 K, T6 b- D& t' Y

三、为什么10月以后A股反弹?

6 ~2 x7 E$ [3 ^7 l( x& g

$ d+ n3 q. \. m

3 d+ c8 }! B/ |! |/ F, ~" V1 ]: J不但由于央行双降,还由于美国10月加息预期再度延后。" N" f! I/ q9 m8 a5 L

8 Z4 g. F: S. s7 e; l u+ j4 `! _

我们交换的港股基金司理,许多都是同时做全部的新兴市场,包罗A股。但是对于这一波A股的反弹,许多人由于前面受了伤,看不懂,以是不敢加入,但是并不妨碍赚到这一波反弹的钱,由于这一波反弹的不但是A股,而是环球股市包罗险些全部新兴市场,核心逻辑是美国加息预期的延后。

3 B. D3 |! R3 k+ L1 s, O& c+ D) n; n

追念一下A股,在8月26号央行双降以后市场信心仍然是低迷了一个月,各人找不到方向,许多人笑称做完9月末的行情就撤,由于判断之前为了国庆阅兵会开释全部的利好,以是背面就没有行情了,许多人都准备国庆节休个长假就不返来了,结果十一期间发现外洋市场红翻天了,以是立马就对A股有了信心。7 p/ z# _1 e8 k+ z

; Q8 t+ `) c2 d# z, b6 d) H

以是归根到底,这一次A股的反弹与环球反弹的逻辑是重合的,核心就是美国9月非农就业数据低预期,引发了10月加息预期的延后,环球放水又多了几个月。而且当时美国比力有数解关注中国经济,也是担心中国经济下滑拖累美国的外贸包罗外洋营收,进而影响美国国内经济,各人以为中国经济一时半会好不了,那么美国经济也没有那么好,以是美国加息应该会继承延后。$ s& Y- Q5 Y! d' B% q) R

. b6 z* G* T* w9 [9 I) _- T4 u2 o

四、标题是印钞机还能开多久呢?

* P# a' }% l- s2 g" X7 b6 x8 P: m) m! |

q, Z3 Y" O: v% Q6 I! Z& s1 h

其他人都还想印,但美国人大概真的要罢手了。( x* r# }4 F0 J# p$ L G

9 j/ C0 D6 ?- [3 ^) K/ \到了11月,各人发现美国10月份的就业数据又好的亮瞎眼了,以是美国加息预期又返来了,我们在香港遇到的全部基金司理都判断美国将来肯定会加息,而且很大概在本年年底第一次加息,到16年大概会加2到3次。

0 R: q7 r5 a4 [0 j. Y1 w) \: @4 t

核心缘故原由在于,颠末7年的调解之后,美国经济确实变好了,无论是房地产、汽车等传统斲丧,照旧生物医药、新能源、移动互联网等新兴行业,都有亮点,而且每个月新增就业20万是实着实在的,赋闲率也只有5%,离充实就业的目标很近了。而美国上一轮04年启动加息时的赋闲率也在5.6%、核心CPI在2.2%,现在美国的核心CPI在1.9%,比04年时低一些但低不了太多,但赋闲率已经更低了,以是启动加息周期在情理之中。5 A% i! O( w& w' B _8 x! r

- B! \5 R7 y3 c; ?; f

从美国汗青履历来看,它的加息和降息重要以国内经济为主,根本很少顾及到国外。因此将来欧洲、日本包罗中国大概还想继承宽松,但环球最大的水龙头是美国。5 v$ F8 V* d. t5 ?5 ~2 Z. z

7 v( U; u* H& o& U1 D' \7 x0 e美元在各国外汇储备、国际付出、外汇市场生意业务中都占据绝对上风,以是美国一旦加息,着实意味着最大的印钞机就关起来了,进而会引发环球的动荡。我们在迩来刚刚做了一个专题陈诉,发现美元周期是逃不掉的,以往每次美元加息周期都引发了其他国家以致环球的危急,好比当年80年代拉美、90年代日本以及98年东南亚、08年的次贷等。

% P, \* c" X% w. X7 R/ h: m3 z2 z, ?: ^3 N+ ]: b- }

以是,各人都以为美国加息是将来最大的风险之一。许多人做了10月份这一波的反弹之后,已经开始退却了,从美股、港股、印度股市、韩国股市来看也都重新开始回落,分析环球市场对美国加息黑白常担心的。只有A股有大心脏,现在的走势看不出各人在担心美国加息。

2 F A4 O2 Z+ Z8 Q% q; s, X3 k2 \; T4 O* R# K k$ j- C Z

五、为什么港股涨得慢?" ~9 T" [# E( X5 x

9 v/ W# a& C) ~* G9 H* Q

" T6 j) G; i9 H: c* h5 v' E6 A由于港股只认增长、只认红利。1 y5 R; N7 o Y2 p3 c! Y- K& M

9 |6 j- P! X6 T( N

起首,在港股很难赚到央行的钱,由于香港没有央行。

# g8 V. w( e% D% v1 A) `( U5 w4 |! M

香港实行的是接洽汇率,但同时经济又与大陆密切干系,是最大的人民币离岸中心,以是会同时对美国和中国的钱币政策起反应。

# Z- f2 f# H, p2 j; }7 W, j: T

& N4 t4 O( `+ X0 l前几年美国在QE的时间,中国还在和通胀、高杠杆作斗争,以是钱币政策不停偏紧,港股就没有享受到啥利率降落的利益。这两年中国开始大幅降息了,但是美国的QE竣事了、加息预期起来了,港股开始反映美国的加息预期,以是重新至尾,港股都没有赚到央行放水的钱,归根到底是由于香港没有独立的央行、缺乏独立的钱币政策。8 u0 Y0 }5 N. @5 x$ v( ?, Z

* n- u+ r: O( F' Z% i* X0 l其次,港股根本赚不到别人的钱,由于港股没有韭菜。

, I8 l$ i5 R1 U: D( Z- S, f8 s: ?

. z9 ~0 ~; Z; q/ u0 p6 z' W港股汗青上出过无数雷同“某太阳能”的例子,韭菜被割了一茬又一茬,以是来自散户的傻钱越来越少,剩下的钱满是来自机构的智慧钱。而且从制度上讲,港股有注册制,另有闪电配售制度,意味着股票供给源源不停,你讲个故事把股票炒高,然后我就会立刻增发20%的股票,而且还比市场价大幅打折。别的港股另有缩股制度,你以为跌到1分钱跌不动了,我可以10股缩成一股,然后继承跌,以是各人炒概念玩股票可以玩没了,到厥后就是仙股一大堆,各人不敢恣意买垃圾股了。 M2 ?+ u7 Z$ |0 X

- a% T* q- N0 b末了,港股重要赚公司的钱,只看红利厘革。: P7 u% ~$ i) v- M6 e

0 @+ X4 @0 q: k& C

颠末多年的猫捉老鼠之后,各人都学精了,不见兔子不撒鹰,只看企业红利厘革。为什么这一轮港股体现比力萎靡,核心照旧中国经济下行,反映到股市上的企业红利没有根本扭转,以是各人对这一轮行情都比力审慎,港股迩来几年也就不太涨得动。

# J: ~# v& Y$ ^4 S9 ?1 }% D( ^

6 J5 Z8 F1 V: i* `" Y+ _& n六、为什么A股涨的快?7 o U8 l) ~6 \; t3 y' l

* L9 N9 D0 i- u6 L2 g. L1 _

9 G# R% q2 t( A$ _+ d

和港股相比,A股拥有的上市公司险些如出一辙,而A股特色的创业板,在港股内里光一个腾讯就和整个创业板体量根本相当、而且质量绝对不会差。那么标题来了,既然A股和港股本质上是一样的东西,为啥一个暴涨,一个涨不动呢?A股在赚谁的钱呢?

* z7 P4 Q+ @# E2 G/ v S: m1 T

: I3 Y( }. P1 h! H起首,各人重要不是赚企业红利的钱。. O: j+ ]6 e! B9 ~2 i8 U

0 L/ F& v4 `0 g

这两年,到现在为止A股的团体涨幅高出80%,但是从红利体现来看,A股团体在这两年红利增速仅增长不到10%,此中14年增长了6%,15年前3季度以致是负增长。- T7 X4 d' y- ]7 b- N9 d

/ d) q8 }3 S' w- g8 s

从体现最好的创业板来看,这3年创业板的累积涨幅靠近300%,但是这3年的累积利润增速也只有70%,此中13年利润增速10%,14/15年利润增速都在25%左右。这分析A股大部门涨幅和红利没关系,即便发展性最好的创业板,红利增速也远远赶不上股价的涨幅。0 Z4 \8 a% d7 j4 z7 d

8 n/ T+ V+ _6 r$ _8 x# ^2 J

其次,这两年A股重要在赚央行的钱。

) v! _/ D a6 p- ~+ q1 Z) ~7 Y2 p/ k* e9 p' ~( A/ z1 [

前几年利率比力高,当时央行发愁的是通胀,在13年以致还搞出来了钱荒,回购利率搞到了两位数,连余额宝利率都高出了7%,以是当时各人都去买余额宝去了,没人买股票。这两年央行开始担心通缩,利率不绝下调,现在1年期存款利率只有1.5%了,以是各人感觉钱不值钱了,以致产生了所谓的资产荒,平凡的讲就是钱多没东西买了,以是股票就被买起来了。

( R- B5 N+ y/ d6 K

* c7 [) y/ |& V$ x# o: l* m怎么来权衡央行降息对资产代价的影响,我们可以以标志性的10年期国债利率来做个权衡。在14年初的时间中国的10年期国债利率在5%左右,对应成股票的话估值相当于20倍pe,而最新中国10年期国债利率约莫在3%左右,对应成股票的话估值相当于33倍pe,以是随着利率的降落,股市的估值可以从20倍涨到33倍,涨幅靠近70%,这根本可以表明A股主板市场2014年以来的上涨,全部是央行送的钱。

8 I$ n, n- B& Q- I

, @# \6 d5 ^% ^+ Y: s末了,各人都喜好赚别人的钱,由于A股的韭菜特殊多。4 _5 M, p: t# i2 N7 t+ l

5 T# K: j; U& ]- y: K' b! a" Q8 V' C% A9 N; {2 ~/ L, A. i5 r

从主板来看,已往两年红利险些没有增长,利率降落可以提拔70%左右的估值,可以表明A股从2000点涨到3500点左右,但是表明不了为什么在6月份会涨到5000点,累计涨幅一度到达150%。

" n: \# n ~9 H5 \# u. h* U6 \( E9 i1 l7 k

同样,从创业板来看,已往3年红利增长了70%,利率降落可以提拔70%左右的估值,叠加以后上涨190%左右是公道的,从2012年底的700点开始算的话,涨到2000点是可以表明的,但照旧表明不了为什么创业板已往3年涨了300%,到现在又到了2800点。

2 e1 d3 d( o- M5 c% T9 W& i1 E/ q" N: s' y( ]4 U

这高出的部门只有一个表明,各人都想赚别人的钱。

4 g" W2 s; j; ]3 J5 e; ^# f' _- V: G- M" {" f$ Q

从单个个体来看,想赚更多的钱是没标题的,但是假如整个市场都想从别人手里赢利,在理论上是不大概的,由于一旦智慧人赚了钱,就会有傻子赔钱。好比说我们此前顶礼敬拜的许多股神,厥后被发现都是靠不合法的本领在赢利,也是迩来被羁系层扒开了原来面目。+ S- P" k" f+ t# J: o, X

! ~5 @+ @3 y5 L k

好比说某妖股“特力A”,庄家使用市场被证监会罚了13亿,结果股票继承涨,市场解读成股票被锁仓了,各人感叹鱼的影象只有7秒,股灾才已往3个月,又一茬韭菜已经长好了。2 ~5 F" P! _6 ?( X; Y- k

" H5 i) s# z& ?+ G" Z2 \$ B七、更喜好A股照旧港股?$ O7 O }7 f( s

8 ]9 M) e$ x" D

我们聊下来,港股的许多基金司理固然对A股的大涨很倾慕,但依然体现将来继承看好港股,缘故原由无他,就是自制。6 n$ y5 o' z# I6 L$ u

3 A9 a: {) B/ @7 a$ M大概这么来明白,已往几年,固然港股团体没怎么涨,但是也没怎么跌,以是按照全市场9倍pe、以及4%的股息率,假如再加上5%左右的GDP均匀增速,每年实现10%左右的净值涨幅照旧妥妥的。

- h! K& m& [- J* b

6 L) C! }& h5 [) ~# S$ ~; H7 ^ w2 I因此从短期来看,固然美联储加息还会对港股有制约,但是各人都在等着美国加息,由于等他加完以后港股的低估值就可以喘口吻了,以是对于来岁的港股走势,大多数港股的基金司理并不悲观。

- U: l! Z5 P6 k7 z

8 a5 C; f. s" P; T. e6 S总结来说,就是各人已往几年没有在港股上赚央行的钱、大概赚别人的钱,只是老诚实着实赚企业的钱,以是将来企业的钱另有的赚,而且应该不消太担心把央行和别人的钱赔归去。/ @) {1 [! f0 y2 k# z m+ `9 V

2 R$ T/ o( Q& r/ Z# F反观A股,着实各人对来岁分歧很大。

. ^; U+ i' h0 L1 C5 f4 q0 W# c P8 [& a7 y4 b- T2 A( T

' U, @+ }& r- ~$ d) X9 {# M" e恰好我在上周五也在深圳见了许多多少A股基金司理,有一位大佬的品评特殊经典,他是这么说的:“我对来岁的见解取决于本年年底的点位”。* }) U, q6 D/ w8 [2 ]

由于客观来分析,A股在已往两年的大涨,各人赚的重要是央行的钱和别人的钱,着实红利的钱并没有多少,将来红利什么时间有转机并不知道,但是央行的钱和别人的钱搞欠好就还归去了。4 H8 C2 r+ N. d7 `# X# x

4 y: w" M$ T0 D7 S( E, Y! E5 W以是许多A股基金司理跟我是这么说的:“现在市场太强了,创业板每天都有涨停,一天就可以领先7-8%,以是根本舍不得减仓。但是哪天市场趋势欠好了,管他将来有多么精美,肯定是第一个跑出来。”

/ p8 R7 W/ W2 ^; Q: l# Z2 g) T: B3 hA股赚得快赔得也快,暴涨暴跌不是功德。

6 f) S* K7 |5 h$ \, d

3 ~: B+ m/ R' j8 n9 e这一次在香港也听到了一个让人感触特殊深的履历,原来人家做港股不停做得好好的,承袭长期投资,买的都是腾讯,一拿十几年,业绩也不停都很好。迩来几年过来做A股,渐渐就开始风俗买题材股和消息股,最开始也是顺风顺水,结果遇到了千年难遇的股灾,买的没有业绩的股票都是一字跌停卖不出去,而且恰好还遇到客户赎回,被迫把股票都卖在了打开跌停以后的最低点,固然A股厥后又涨返来了,但是已经没有本金翻身了。

! L, T7 ]4 W( i2 U( y6 K

; `: o, r9 o5 `/ z这一轮国内许多多少私募也是被股灾砸到了止损线附近,厥后固然A股大幅反弹了,但是由于风控对止损线附近的产物严格要求仓位保持在10%以内,以是很难再爬起来。6 f$ X$ _9 Z, E' l1 ~: N

3 X8 N* c; V v# N q: g

以是颠末A股这一轮暴涨暴跌之后,着实许多人都有了非常凄切的辅导,知道把市场当提款机、赚别人的钱是靠不住的,尤其对于暴涨以后的市场,应该是更审慎而非更加乐观。

+ L5 B! t2 I0 L% O" }8 {! f( W# t, ?2 d) g5 e) k

八、猜测将来:快牛根本不再,慢牛更加现实- ?6 s+ J0 P& X( @4 a0 I( L/ J+ H9 F

( [0 D) q. U1 Y6 q ]4 ?9 J( ]( s从美股、港股、日股来看,长期各人只能赚到经济增长的钱。

8 ^+ ?1 U& b% l# U- v3 ~! |

7 S. B% S x) B5 n. N9 C O2 w" g从美股来看,已往几年受益于量化宽松,各人赚了央行的钱,以是股市也有过几年快牛行情,但是迩来两年随着QE竣事,央行的钱赚不到了,股市回到了慢牛,而且将来随着美国加息周期的启动,央行的钱还要还归去,估计只能赚经济增长的钱了。

1 x5 ~' ?" F5 |/ `! C2 `, C1 t! q2 a+ L& y

从A股来看,各人已往几年既赚了央行的钱,又赚了别人的钱。

6 c; e, ^, B5 ]) ^& O* ]

4 Q# t) f c# @' E0 C" \6 s+ M3 @猜测将来,固然中国央行降息另有空间,但是1.5%的存款基准利率即便降到0,也比不上已往1年利率从3%降到1.5%,而且短期谈零利率有点早,因此将来降息空间肯定是越来越小的。

- {6 ^1 R n% x8 \ V9 l( x' A6 {! w

C# q7 ]* u2 M+ m3 g从标志性的10年期国债利率来看,现在美国大概是2.3%,中国大概3%左右,我们判断来岁中国的10年期国债利率最低大概降到2.5%左右,和美国加息以后的程度差不多,但再往降落就不容易了,除非人民币继承明显贬值,但概率应该不大。以是固然央行的钱大概另有的赚,但肯定不多了。

% _. }6 G* i9 E" Y+ |

3 p7 P; o- b8 r6 l3 ^% H7 S; r) H而别人的钱应该很难赚了,韭菜肯定变少了。9 j; Y: V( h+ m5 e3 Z

# n0 S, l t$ @1 c" f) S) `: n在股灾发生以后,资金流向发生了巨大的厘革。股灾发生从前,各人都以为A股是提款机,自己都是股神,以是两融加上配资等杠杆炒股的资金估计就有5万亿以上,股灾以后这些资金大部门消散了,现在两融余额也就1万亿出头。而股灾以后的银行理财规模增长了约莫5万亿,各人认可自己不会炒股,只能买4-5%的理财,以是这一部门的韭菜,应该是很难再返来了。

! ?3 W0 K$ z/ F( @: v$ b( b

( [. \) N4 Z1 ?- v将来重要靠赚企业红利的钱,这一块也有渴望,但肯定会比力慢。5 w+ u6 b4 l' h* h& z& \1 V* K0 ]

$ B3 a: w5 ~( P

企业红利有两个泉源,一个是收入上升,一个是本钱降落。现在看经济增速还没有见底,收入改善还没有出现显着的渴望,但是本钱降落已经出现了,最开始是原质料本钱,迩来是财务本钱,将来另有大概是税劳绩本。# k1 e; G% U& b) S$ H8 K- o5 E3 a/ x

# O u/ U# y, J4 q

比力范例的案例是恒大地产,现在每年的债务置换规模约莫1000亿,已往这部门财务费用都在10%以上,15年在国内发债的本钱均匀在5-6%,以是债务置换做了以后可以节省50亿左右的财务费用,利润直接增长30%,而恒大地产的中报利润增速差不多就是30%,利润增长加上估值提拔,恒大地产本年在港股的体现也非常不错。* X9 K( c5 H, E8 J; k* v7 k

% h; I0 k" Q; l1 ]2 |现在银行的贷款规模靠近100万亿,重要是企业贷款,靠近70万亿。以是利率每降落1%,可以为企业节省7000亿的财务费用。从工业企业策划数据来看,9月份的最新数据表现企业营收固然出现了负增长,但是利润降幅也显着收窄,此中的一个告急贡献就是来自于财务本钱的节省。) S! \+ C4 S* k) `/ h% O

7 C& n: Y1 F8 n A8 B$ D9 ^( e0 q/ Z但是对大多数企业而言,很难像恒大一样直接发债来置换债务本钱,而须要和银行协商,而通常银行贷款利率的置换是以年度为周期,过程比力慢,以是享受财务本钱改善的过程也比力痴钝。

2 S6 L: C' ?1 d, v! O, _/ e8 k! O* p# B

别的一个埋伏利好来自于减税。- Z6 W/ f# w9 B5 m$ m, b

2 ~2 \2 A! M+ D2 x/ h; e3 O我国14年的企业所得税约莫2.5万亿,当前企业所得税税率约为25%。假如能将企业所得税税率从25%降至20%,那么就可以为企业节省5000亿的税劳绩本。但是现在财务收入下滑,因此大规模减税仍受赤字率束缚,能否突破还须要时间观察。

; N% O# ^4 m9 x/ x, H1 }0 p/ ~6 p4 k# v9 k, V" u( C, P! Q

以是假如客观来分析,将来A股想赚央行、别人的钱应该越来越难了,固然有渴望赚企业的钱,但是会比力慢。假如这个分析逻辑创建,将来A股的格局应该也会从已往几年估值提拔的快牛演变为雷同于美股迩来两年的慢牛格局,以企业红利为重要驱动。$ A' s6 C2 c2 c5 u

! J8 T. E% |1 j% o* w从投资者结构看,已往A股以散户为主,因而也容易暴涨暴跌。但是在颠末股灾之后,很大一部门散户被证金公司更换了,而证金公司显着是不以红利为目标的机构,会克制市场的颠簸。而别的一个埋伏的机构是银行理财,颠末股灾之后,将来住民储备的分流很难是直接入市,而是通过银行理财等稳固收益的机构间接入市,而银行理财的要求是稳固收益,也会增长对蓝筹等稳固收益资产的需求,有利于慢牛的形成。

& \9 r, U, l, m! Q# Q/ |" g7 U! U @/ A

按照我们的判断逻辑,将来假如A股另有牛市的话,就应该是慢牛。

% D) q: o0 ?; t+ O! S& j" n+ I

) B3 s- P/ r' h+ d但是各人以为我们的这个判断比力搞笑,由于汗青上A股好像就是牛短熊长,只有快牛而没有慢牛。但我以为将来齐备都有大概发生,既然不大概进去的人都进去了,不大概归并的都要归并了,分析只要是公道的事故就会发生,而不是说没有发生过就不大概发生。4 I0 F: [) F; o( |9 X h0 ^& i

' Y0 Z% F( a( p+ J九、渴望越低越可靠

/ J: V, F5 B9 r! z) {& u5 h3 [7 g2 Y/ S4 @! ]6 C* y

为什么同样的东西,A股要比港股贵那么多?一个告急的缘故原由在于A股存在资源管制,关门打狗以是钱出不去,因此就出现了溢价。

$ T/ X/ W8 e5 w. ?假如只能在国内设置的话,现在在国内重要有四大类资产,最大的两类分别是房地产和存款,体量都高出100万亿,而且都不自制,房地产的租金回报率不到2%,存款利率也不到2%,倒过来算都是高出50倍的估值。& p7 X4 A2 j! B# p5 K

- n' o- }: w$ R# D/ X9 A

别的两类是股市和债市,都在50万亿左右的数量级,现在债券的利率仍在4-5%左右,股市中以上证50为代表的蓝筹股息率在3%左右,均高出房地产和存款的2%不到的回报率,以是在国内团体而言,金融资产优于房地产和银行存款。- Y6 H8 T: D% Q) Z4 S$ b

( I/ ^; X' W W. k1 s- ^但就金融资产自己而言,无论股市、债市,均已履历了连续两年的大牛市,将来指望另有1年大牛市的概率应该不大。假如另有牛市的话,我们更加倾向于慢牛的行情,金融市场依然有时机,但时机有限。6 }" Z, E/ w B9 X# d

' w, G# e, H0 L! E4 P

无论我们买股票照旧买债券,全部的回报本质上都来自于经济增长。这几年经济增速下行、各人的回报率理应降落。为什么已往两年各人都赚了许多钱?

0 M4 h9 C" r; o5 V. B, k6 {) |% ?. e# X' Y; |1 r* f

从我们前面的分析可以看出,着实赚的是利率降落、估值提拔的钱,也就是赚了央行和别人的钱。但将来客观看利率下行空间有限,估值提拔空间也有限,这意味着将来的债市必须依赖票息,股市依赖企业红利,但后两者都不容易,以是假如能得到和GDP名义增速的4%-5%雷同的回报就非常不错了。这着实就是宋国青教授说的:将来要风俗继承每年3-4%的回报。

5 u8 Y( I+ }( F7 A- O; a8 D# Y

假如低落回报预期,依然可以找到符合的资产,赚取妥当的回报。

) e2 K1 j8 h; i1 H# ]

. V& V# {3 w4 U$ P好比现在高品级企业债利率还能到达4-5%,而优质蓝筹的股息率可以到达3%左右、再加上5%左右红利增长,实现5-10%的回报应该也不难。1 d( e: B. \6 W0 Z8 Y

金融市场的意义是公道订价,而非高订价。9 E' D/ a( W2 D& u4 g

, L3 {% w9 C4 m, ]& r

现在市场热衷于生意业务“新中国”,包罗文体娱医等服务业,但是“新不即是贵”。现在改善我们生存的创新公司包罗腾讯、阿里啥的,有几个是100倍的估值呢?高估值真的就有利于创新转型吗?高估值会使得各人热衷于并购讲故事照旧真创新呢?现在某些资产贵的离谱,无非由于缺乏供给,但是新三板也不缺乏好公司,也都是注册制,为什么主板就不能实行呢?假如注册制真的实行了会怎么样呢?

9 j3 O+ j3 \2 \% N; u: b, Q7 x% G8 K, h5 B: E1 i- O" k: u

假如渴望太高,终极大概颗粒无收。

0 k) d! `) x. J# m/ s/ {2 r

( V. H/ U+ s; t0 H5 C9 }从PEG的角度看,对于30-40%增速的资产,大概给予40倍左右估值是公道的,倒过来算的话2.5%的回报率也高出了2%的存款利率。但假如业绩增速均匀只有30%左右,而均匀估值高出100倍,其埋伏回报率不到1%,还不如存银行算了。以是在某些估值显着偏高的市场,还等待将来每年能赚50%-100%,终极大概颗粒无收。) j' m( F; b K0 X/ q) B- `

+ p( a2 d& P( { z6 [* M2 x E. d! A7 e6 y7 u3 Y$ n. y

以是总结而言,我们发起各人低落对来岁预期,没准会有不测的劳绩。 |

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:41:15

发表于 2019-6-14 00:41:15