资产设置是投资过程中最紧张的环节之一,也是在瞬息万变的市场情况下,决定投资组合到达财产增长的紧张因素。但是,纵然分析师和投资者泯灭大量时间去挑选符合的股票或行业举行投资,但资产设置的根本和主要使命每每被忽略。

4 Z6 D! ]' H. U: g9 {' g# ~' A9 [- `

资产设置通常被顺理成章的以为是三类资产的组合:股票、债券和现金。多数投资者以为股票组合(金融、医疗、公共奇迹和电信板块)、外洋股票市场、各种债券以及持有的现金都相称于资产组合的多元化。然而,这已是过期的传统投资方法,而且将其他一些关键资产种别(外汇、房地产、收藏品、贵金属等)清除在外。

7 R9 l2 s( f) U. E( `! ] i: s

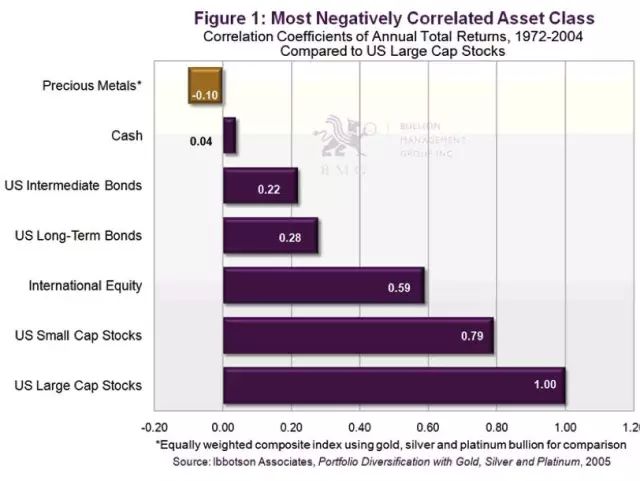

$ @2 j* E3 ]* T+ }# h" p) q4 @正如图1所示,上述的三个紧张投资种别属于正相干关系。但完全正相干的资产组合却无法完全到达一个最佳的多元化投资组合。* \7 \+ J) }. i6 N

" ~ B8 l7 c7 x- y$ V5 T

5 A; g- e; E9 P* \6 r V' h7 {0 O1 P: x: g

( I4 u4 I* u; Z. H( Z5 M9 S

汗青上从来就不存在“资产荒” 5 u, I I8 x W# R7 ?

& p( ~" e7 R2 v+ g4 H) ]0 R+ d/ A2 Y在非现金投资资产里,永久都不大概出现真正的资产荒。如果市场上总需求高出了供应量,那资产代价将会上升,并邪术般的创造新的供应,反之亦然。

3 a" j% S0 _, N% d

4 E! n4 j1 {% \( z" {& E供应不敷是市场存在过量现金的一个镜像,在零利率以致负利率情况下,投资者所面临的标题不是缺少现金,而是有钱无处投。毕竟投资者必要在收入包管下制止存款风险。但大批沮丧的投资者又不得不选择已有的资产举行投资,从而推高这类资产的代价,比如现在的债市,其泡沫已经引起市场广泛关注,将目的都转向债市并不能从根本上办理标题,其他资产的荒芜也是高息资产荒产生的缘故原由。

8 ~, m" M: }/ V/ ^. l0 m1 _8 n( t" E2 y! n8 b* c( H3 y

自客岁11月以来,中国央行已经实验了第六次降息步调,而我们现在所面临的是逆境是:在经济下行压力下,股市的动荡还在连续,债券收益率显着下行,大宗商品仍处漫漫熊途,新一轮新兴市场钱币贬值潮再起,需求端仍出现渐渐下行趋势,股权投资和债权投资均出现风险溢价过于低廉的状态。别的,金融产物的匮乏和活动机制的僵化促使了资源设置难的形成。# _$ [) g/ O& P7 j

8 d0 S5 B* @3 P$ a

被业内誉为“中国债王”的陈琪近来撰文《从所谓资产荒看我们所处的期间》,文中他表现我们现在所面临的不是资产设置荒,而是负债荒。他写道:

0 i( \0 B) s8 G4 ~4 n. A& g6 m/ d! [3 n( n

在旧经济模式尚可阶段,市场的机构投资者大部分还是基于先探求负债,再探求资产来获取利差的模式,这种相对粗放的模式能长期连续的根基一是刚性兑付的广泛存在。另一更紧张的缘故原由还是国内经济情况的大周期投资需求催生了可观的高息资产,而现在国内资产管理行业的运作模式广泛简单,即只必要将高息资产与充裕的活动性举行资产负债的匹配即可,无需举行差别种别、差别计谋的组合。

% Q0 |1 t1 f; y$ t9 s但随着经济周期的规律往复,高速发展的瓶颈出现,总需求不敷就成为冲破这一粗放模式的焦点标题,造成这一标题的紧张缘故原由是一方面国内实体经济回报率下滑,经济本身对于资金的吸纳本领降落会造成无法连续供给富足的高息资产的局面,另一方面则是如果资源过剩的局面将长期维持,那么则会出现资产缺口扩大,原有的资产与负债相匹配的模式难以继续维持,从而导致现在资产负债荒的局面。

5 W1 O: x3 l) e) C陪同着风险偏好大幅低落,与之相对应的是资金连续从股市回流债市,引发国内债券市场的火爆行情 。2 H% m- c" }+ G. G; K' \& @

2 B! T; s$ W+ X \

国内市场人士指出,大类资产重配是7月以来推动债市牛市行情的一条紧张逻辑,即A股市场出现显着调解和剧烈颠簸,共同弱势经济根本面,打压市场风险偏好,加上IPO停息、场表里融资业务萎缩,无处安放的资金大量回流固收类资产。$ j% L5 @5 {$ V' ^# t+ i

9 G8 L) s) d% R$ _8 g/ _以公司债为例,本年前8个月,上海证券买卖业务所公司债共计发行514只,发行总规模约为2762.5亿元。相比客岁同期的328只829.2亿的规模,在发行只数上增长了56.7%,而规模上更是大涨233.2%。仅8月份,公司债发行量就到达112只,共1040.2亿元。$ D' g( m, G5 k( S: G

4 I9 Z3 g0 A3 m6 e$ I1 w* g4 ~

然而,陈琪提示投资者,现在严肃脱离根本面的名誉债市场值得鉴戒。

' @6 L9 F$ W% v6 X1 z/ B9 {

; N- I8 E: Y [: k: k% Z/ Z7 }, [7 Y% _

关注长期投资趋势 # @( M4 J# |3 \

/ c% ~0 T4 f6 h" \0 }$ q

在设置投资组合过程中思量到长期趋势变革是至关紧张的,由于经济周期并不是板上钉钉的事故。每一个独立资产都必要定期举行评估,并视情况举行调解。

' }( e' B, x3 m9 n+ R8 o" @, q J

- W( V2 d) J" Q' U2 V/ t在美国汗青上的60年代,传统的股票、债券和现金肴杂的设置方式被大部分投资者所接纳,并忽略了经济格局的长期变革。毕竟,半个世纪的时间里,天下会发生许多变革。

8 s5 H) f# |! I0 x. ?0 Q* u* {; |2 `

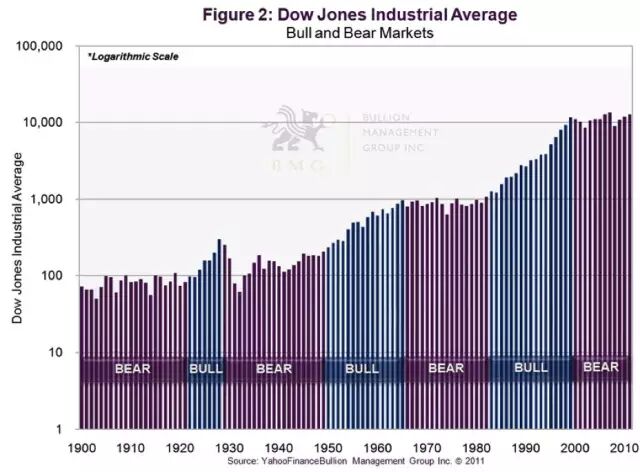

金融市场是具有周期性的,以史为鉴,每一个经济周期通常会连续20年左右,如图2所示。因此,在每个周期内找到那些可以大概跑赢市场的资产种别优劣常关键的。

5 k8 y# |5 f2 l. a$ N; l

6 d) F2 Z3 ? I# b/ u 2 w& ^+ ^& m1 m# u 2 w& ^+ ^& m1 m# u

, _$ r/ D8 k- H- t, u0 Y

贯穿上个世纪,道琼斯指数履历了数次周期性的颠簸。辨认市场现在正履历哪种趋势是主要使命。比如,一位60岁的投资者在1968年设置了一组股票,颠末通胀因素的调解,他到1995年87岁高龄之时才气到达收支均衡。: ?% l+ N: a- k0 ~- D- W' n2 Q

% ^, Y- A0 h8 d

上世纪70年代,投资组合的债券部分并不快意。期间,通胀率不绝上扬,一度高出13%。而共同基金债券的投资表现则更差;不绝增长的通胀和连续上升的利率蚕食了市场的购买力和基金收益。

t6 y* y% N; i7 r' o3 p" V* [/ A: U8 r+ Q& A" n

大概最紧张的是,70年代仅限于股票和债券的资产组合已经错过了其时正履历的一场大宗商品繁荣。从1971年到1980年,金价上涨23倍,银价上涨24倍,铂金代价上涨9倍,油价也有9倍的涨幅。

2 e1 A) A3 r% T! x* J: D8 A$ A/ F+ h! r E

, w) V( A" P; J1 M( J, t

期间变迁必要调解盛情态 ! o* Q$ u( {0 G r8 M% m; X

) o! Z5 |. r2 L- y' I! Q

多数投资者的履历是基于上个周期的市场表现。为了顺应变革的趋势,他们会发现很难对他们的投资组合举行再调解。乐成的投资必要精准辨识新趋势的本领,而非简单分析已往的趋势再作出假设。

. x0 R7 e$ w; f T( U0 g$ p) s7 a. \7 \

) E6 P7 r& P; r% k% w4 ^在已往的25年里,美国股市履历了一场汗青上为时最长之一的牛市,道琼斯指数从1982年的985点攀升至2000年的11732点,涨幅高达1100%。另一方面,我们也进入了一个新的周期,比如黄金迈入了一个长期上涨趋势。夺目的投资者也需接纳一种新的头脑模式调解本身的投资组合。

1 z9 j& ^1 w7 o' f. S! o; D1 l" G6 C

比方,根据汗青上黄金与美股的关系,我们可以发现熊市中,黄金每每可以成为我们的避险资产。

8 e) i, @( O2 G& H# q; \ ~# Z/ x" A4 \, t

* ]/ i! `$ {- A! T' g {$ _ _; T u$ d. p2 R# n

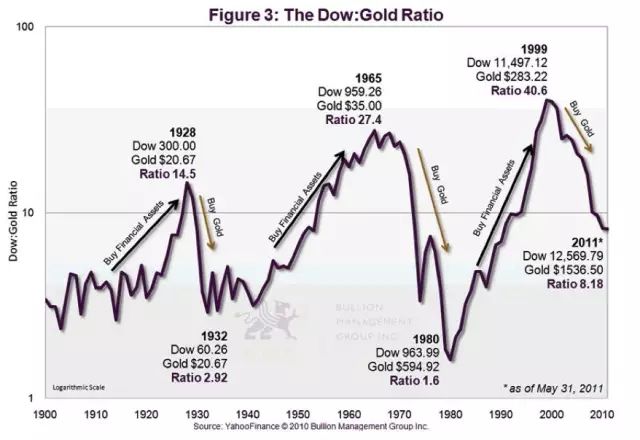

道琼斯/黄金比值紧张用于权衡黄金与道琼斯指数的变革趋势。

. F8 U+ ?! B& J' W5 s! i) u2 h/ C. t% j( n9 J

从本质上来说,道指/黄金的比率即道指除以美元计价的黄金代价。图3表现,当比率呈上升趋势时(20年代、60年代和90年代),投资组合中股票资产应该占紧张权重。当比率降落时,比如70年代和2000年之后,我们可以增持贵金属商品。& s. e5 f {3 k; E

4 t7 k* g( t' |% _. X黄金作为一种财产保值工具,但并非财产积累的资产,必要注意的是,我们可以通过投资黄金股票、买卖业务所买卖业务基金、期货和期权来增值,但是持有实体黄金可以大概满意我们财产保值的目的。" m5 K' m2 A. K5 {* }% m

) I+ ?; d* x. [3 O4 f3 L6 [

然而,本日的投资者就如1968年一样,他们坚信,在将来的20年里,股市将继续为各人提供杰出的回报。许多人以为2008年的金融风暴和最坏的时期已颠末去,并一味等待股市的进一步上涨。这种心态导致他们并不认可现在动荡的金融现实。0 y: F6 c# i; r: A7 I3 L

& n) D0 N' G! u+ X* J

现实上,本日的经济条件要比20世纪70年代差得多。天下各地当局的开付出现爆炸式增长,而且不绝连续的QE政策还在给市场注入大量的现金。环球紧张经济体的当局债务规模还在飙涨,而且渐渐进入失控状态。这种状态正在日益恶化,而终极的效果就是敏捷上扬的通货膨胀。更值得注意的是,环球债务将克制当局从本质上进步利率,而本日的情况也将无法蒙受一种高利率。

3 |* x9 Q4 E# F$ S& g+ p, ~; [, r5 M! ?

正如我们所看到的,天下已经发生变化。股市正在见顶,股票估值过高,市场风险再度上升。如果这是一个大周期的竣事,那我们也不得不重新设置手中的资产了。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:41:10

发表于 2019-6-14 00:41:10