|

前言:

6 B n5 H6 a6 Z( r3 _ z 一业兴而百业枯。 3 O3 g1 l/ K! U7 j) O+ p

用这句话形容当下房地产跟中国经济的征象再适当不外:一边是一线都会和部门二线都会层出不穷的地王和扶摇直上的房价,一片欣欣向荣的干劲;另一边却是在去产能大配景下的实业冷落和经济不振,益发被衬托的暗淡无光。如果翻阅下2016上半年上市公司半年报,你会惊诧的发现金融业(银行/证券等)利润总额竟占全部上市公司总利润的57.2%!超一半的利润被金融业拿走。 , y# A. H; i- A& Y! ?

金融业本是服务于实业,并在促进实体发展和红利的根本上获取收益,可在实体冷落的当下,金融业的巨额利润来自那里?房地产更是在经济发到达肯定水平上的产物,多年的实体经济发展和物质财产积累,人们把通过把劳动变动的报酬买房置业,可从2015下半年鼓起的这波炒房海潮,炒房客们各人账面红利,他们赚取的是谁的钱?如果终极接盘侠买单,那接盘侠的钱又来自那里?

3 m% n$ s: t. _' G; ?4 }7 ` 此文仅作为抛砖引玉,渴望能在浮躁和冀望一夜暴富的当下,让各人静下心来做一番思索。 , @$ y0 D& C# K1 d3 |. M7 q5 I. Q) k

1经济下行周期,实体经济显疲软 1 C% x, L0 y3 e( u+ V5 U7 U5 p K; ?

2015年我国经济进入中低速增长的新常态,GDP增幅创25年新低,这一放缓态势连续至2016上半年,再创新低至6.7%。固然,天下经济也欠好,最新的惊动变乱是因举世经济放缓进而贸易一连淘汰,天下第七大航运企业韩进海运的申请休业。

1 K; }9 z8 F" ~7 U4 O* I7 a 实体经济有多惨,从我们的亲眼观察和做实业朋侪的切身感受中即能略知一二。固然,从国家统计局的数字中更能证实。 7 j% J! R; f2 J+ b/ I( Q0 s, T

+ \0 f: [2 z: i5 l3 w1 d' w+ E$ S4 A6 x

由图,从2015年初始,天下固定资产投资(含国有和民间固定投资两类)增速快速下滑,此中的民间投资同样一起向下,到了2016年更是断崖式下跌,实体不赢利导致盈亏自尊的民间资源不乐意增长投资,这也从官方层面证实白实体萎靡。 j, S; p8 s5 c. n, g7 n

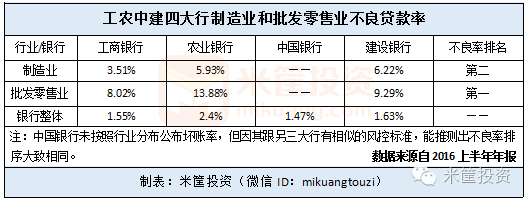

别的,我们也能从四大行的半年报中管窥一二。

- e& m; ~2 k& [9 m# H

( b2 O( D2 K: k 由表,被以为是实业代表的批发零售业和制造业,其不良贷款率居然占据四大行的前两位,并数倍于银行的团体不良贷款率,可见实业是多么的惨淡。 . T# K; t8 \ A6 }

2服务实体的金融,却赚巨额利润 , |8 Z2 k; O2 X) w; i% t

金融业的产生本是服务于实体经济的,通过调配资金举行空间和时间上的移挪,促进实体的发展和收益,并从团体收益中分取部门收益——这是理想的状态,它跟实体是相辅相生的。固然,它并不直接创造财产,却直接配分着财产——不管实体是否真的赚了钱,只要担当了金融业的服务,就得付出费用。

! U: t9 t- a, p: f0 I- L 随着“高智贩子群”的到场,金融业的研发创新层出不穷,各种金融工具、衍生品推陈出新,金融业的大量收益日渐依附于此,似乎离开了实体经济。实在否则,就像2008年次贷危急,在发作前,各类金融机构(银行/投行/基金/保险等)通过令人眼花缭乱的金融衍生品买卖业务获取巨额收益,可一旦根本资产(房屋贷款)出现危局(房屋按揭人还不起贷款),同样引发金融震荡,大量银行、投行、基金等机构休业,若非美联储量化宽松政策相救,金融业将遭受毁灭性摧残。任何时间,实体经济都是金融业坚固的根基。 1 Y1 _" Q6 M' {' h+ p. p. u8 I

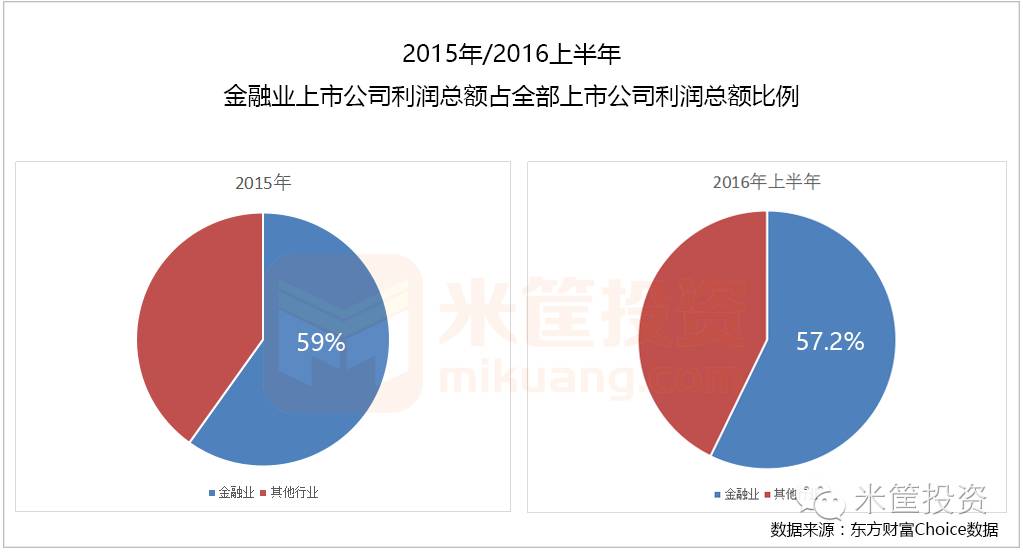

由上文可知,当前的实体经济很不景气,不是利润低而是很多实体根本就不赢利。可从上市金融企业的年报看,它们不光团体红利而且数额巨大:2015年和2016上半年报表现,金融业团体利润为20904亿元和10870亿元,分别占整个上市公司利润总额的59.0%和57.2%。 ( N5 L8 V& d/ ]6 V8 t

- z1 R* Y3 j( F$ e 这就是题目所在,本是服务于实体经济的金融业,在实体萎靡不振的环境下何以赚取巨额利润?若实体长期冷落亏损,金融业的高收益会否能连续?

) q2 X; ^. F1 H p* Y% Z+ O" R 3实业冷落,金融业赚的是谁的钱?

" J, i' J: k {$ e' n 实体经济残喘活命,金融业大赚特赚,那赚的钱来自那里呢?

+ C: v, a5 d; p 根据观察和思索,其收益很大概来自于: % f" H) y* H4 q2 F

1、庞氏债务/借贷的收益。至2016年中,我国总债务占GDP的比率已由2008年的155%上升到260%,总额从49万亿上升到182万亿,而这此中大多为企业债务。在经济下行周期,不光民营企业,一些央企/国企乃至上市公司纷纷出现债务违约,本年泰半年时间,违约金额险些是前两年的2倍多。 5 L! Z* W) J: I% q) {5 [5 {) ]8 _+ `

这都是看得见的,更多的是看不见的借新还旧贷款,否则也不会出现山西省政府北京举行煤炭专题推介会,渴望煤企存量贷款能得到正常接续,发行的债券能得到积极认购,以及各地政府发出银行不得无端抽贷、停贷等关照,银行的借贷维持了大量僵尸企业的苟延残喘。银行虽可从借新还旧中获取收益,但终极可否还得起、会否酿成一场旁氏借贷还未为可知。

$ T1 W2 v' t: ~4 E% V" ? 2、资金空转/脱实向虚的收益。资金进不了实体,在假造经济体内往返空转,并从中获取收益。资金通过夹层筹划等方式进入股市/债市/信托等假造经济范畴,获取不菲收益。 ( N& b% c3 a$ l' u

别的,本年更显着的一个征象是银行资金大量进入房地产,以开辟贷更以个人房屋按揭贷款的情势吹起了房产代价的泡沫。数据表现,本年上半年银行新增贷款7.5万亿,此中住民中长期贷款(多为按揭贷款)竟为2.62万亿,而到了7月份,其新增贷款险些全为住民按揭贷款,乃至有银行内部人士透漏,如今银行只思量给政府和地产商发放贷款。可见在实体经济不振时,金融业加深了对假造经济的依赖。

& ]* B8 W. g- M- u% J 3、债务置换中获取收益。随着利率的一降再降,很多企业纷纷发行低息债券置换掉之前的高息债券。除企业外,地方政府也纷纷举行债务置换,把之前到期的、高息的债券纷纷置换成新一轮债券或低息债券,克制违约风险或低落债务本钱,在此过程中,金融业获取大量收益。本年前8个月,地方债发行规模已达4.8万亿,超客岁整年3.8万亿的总发行量。债务置换克制了违约风险,也低落了本钱,但终极的还本付息还得靠实体经济企稳,否则也会沦竣工旁氏债务。

% F8 H e- e# x% P7 k* T4 C$ h6 t& B' ? 4一二线房价疯涨,各地再兴炒房团

$ ~4 H* X8 Y0 y U 应该是2003发生SARS那年始,各地一连出现了温州炒房团,他们一度被各开辟商捧为座上宾,是每一次楼市短暂冷落期开辟商吸引买家的噱头,并以此证实某都会或某楼盘被刚强看好。 9 O* c9 m( z3 ^' x+ T) U- l

随后的发展超出了大多数人的预料,2008年次贷危急打击了包罗温州在内一大批微利外贸企业,实体徐徐萎缩并日益困难,紧随的连锁反应是过往良好的民间借贷光荣体系开始崩塌,企业间相互包管融资更是一损俱损,随处是企业/个人三角债纠纷,温州经济随之跌入底谷。

. D' b2 }& `$ ~9 E1 b1 m, c 2012年之前,天下多数会小都会房价普涨,闭着眼睛买房就能赢利。之后都会房价开始分化,广大的三四五线都会房价一起下跌,烂尾项目触目惊心,而北上广深一线都会和部门二线都会房价却稳中有升。炒房的难度在变大——不光要有雄厚的资金,还要有稳固的现金流应付月供,同时也要随时面对国家的限购/限贷政策,以及选对房价能上涨的都会,也因此温州炒房团徐徐淡出了人们的视野。能对峙以炒房为职业的多是北上深一线都会的少少数本地住民。

" i3 e& z& O4 g; T. L7 s 北京/上海/深圳房价走势图↓↓↓ 8 Z u8 C1 B. e) f; N9 s

% T0 Z" D; H- P9 c% H; R 南京/苏州房价走势图↓↓↓

# q: W, N. W$ N K5 o) t) s5 K

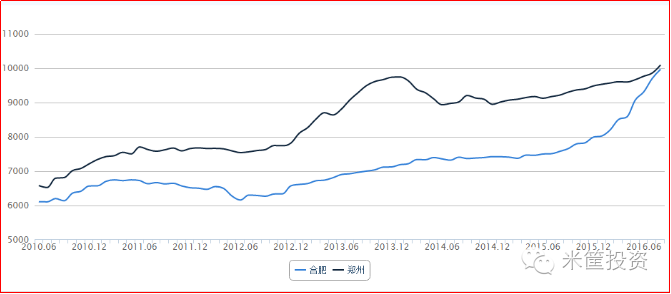

合肥/郑州房价走势图↓↓↓

. P0 _ k" V6 ^8 R( ]' Z" p5 N% Q! Q. i8 b, C

变革发生在2015下半年。在国家降息降准、排除限购限贷、低落首付、淘汰二手房买卖业务税费等多重利好刺激下,深圳楼市率先启动,随后传导到上海、北京一线都会,到了2016年,部门二线都会接棒上涨,并出现了因房价上涨夺目而被戏称的“四小龙”——厦门、南京、苏州和合肥。

, z2 I: a A1 a! P9 T 在这波一线和部门二线暴涨的都会中再现炒房团——小有积累的市民、地市来的土豪、一线都会转移出的炒房客……各类微信炒房团、粉丝炒房团、炒房培训课程等征象蔚为壮观,全部人都盼望在房价上涨中大赚一笔,并实现本身的财务自由,如今看他们确实是账面红利的。 9 |2 p& Y' c0 p4 {3 D( S+ ]

5若炒房客全赢利,那赚的是谁的钱?

1 `" p& K7 F. P; h0 @7 }. |, Q! g8 i 部门二线都会火爆的楼市还看不出要消停的苗头,血脉偾张的炒房客更是期盼房价节节攀升,看动手里的房子一个劲地赢利个个乐开了花,沉醉在一片高兴之中。 4 W9 D& n4 L# z

买房都赢利,各人都赢利。题目来了:各人都赢利,可都在赚谁的钱? " z* e3 K% _+ m7 H3 V( {

房子终极是给人住的,固然如今又被赋予了金融功能,我们就分析一下炒房客赚的钱到底来自那里? 9 I4 K7 v0 v0 b Q4 R' q

1、房子的租金收益。由于房子是用来居住的,以是持有房子可以有租金收益。按照如今的高房价,租金收益大多在2%-3%间倘佯,少少数都会的租金收益在5%左右,而这是裹不住每月按揭款的,以是仅凭房租收益是负现金流,是亏损的; $ K3 N3 M. m9 e$ Y# A' j- _$ w

2、厥后的投资客接盘。最早的投资客提前购买了房子,待房子代价被发现后,被厥后的投资客以更高的代价接盘从而顺遂脱手实现收益,厥后的投资客要实现红利必要再找到新的投资客接盘,云云往复。而这就成了一个伐鼓传花的旁氏骗局,终有幻灭一天,固然不可恒久。 # ?7 ]2 c9 _' W

3、刚需接盘侠。只有刚需族接盘才不会造成旁氏骗局或资产泡沫幻灭,才是一种康健的房产投资。而刚需族的钱又来自那里?来自于本身多年工作的积累,来自于父母的资助或亲朋的借贷,而他们的钱终极还是来自于他们的工作积累,所谓工作也就是为社会提供了商品或服务——也就是实体经济。

/ C, e/ a) E$ B 以是,炒房客要实现收益必须有富足多的刚需接盘侠,要有刚需接盘侠必须实体经济茂盛,以此才气产生就业和收入并用于付出月供,否则炒房客的红利只是像股票浮盈一样只是账面数字,当各人会集抛售时出现踩踏,都被死死套牢。

0 Q# A5 V' H+ X8 @ V8 z2 \7 p 也有人会说房子可以抵押出去获取资金,对外投资获取收益,可对外投资的收益来自那里?来自于给社会提供了服务或商品的回报,说白了收益的实现还得靠实体经济。香港的经济支柱是金融业和服务业,但它的根基还是大陆的实体,为大陆企业提供上市融资服务、为大陆市场提供贸易中转服务…,才得以成为“东方明珠”。

) v3 o! C' V' J, v$ g “

2 i3 d3 }; T& W) w- [ 跋文: 9 ?" w& c* h2 M p0 H4 g

炒房兴邦,实业误国,这是一句反讽的话。

9 N' d5 u; c, { f& h 当一国国民都想靠炒房致富,当一国国民都想靠金融业(乃至打着金融的旗帜行骗,如包管公司/P2P/原始股投资等)轻松赢利,而不是踏实的发展实体经济,无异于在沙岸上建高楼,也只能是一片梦幻泡影,其了局是必有人为此付出代价。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 23:05:20

发表于 2019-6-13 23:05:20