|

一、供应链金融产生的配景

; l0 c; Y6 ^0 B. T, c2 @ 1

6 C( g: @ x( T* z$ h) m, ]4 C 供应链金融鼓起的期间配景

' ^. j% Z7 v% o 供应链金融劈头来自于供应链管理,传统的供应链管理夸大“6R”,即将顾客所需的精确的产物可以或许在精确的时间、按照精确的数目、精确的质量和精确的状态送到精确的所在,从而并使总本钱最小。然而,随着经济环球化与网络化进程的加速,差别地域、国家、产业、公司之间的隔离徐徐突破,大企业与强国在供应链中占据主导上风职位,而落后地域的小企业则处于劣势职位,成为环球供应链中的短板,制约了环球供应链的发展。为了增强供应链的稳固性和镌汰供应链团体的财务本钱,新期间的供应链研究和探索开始夸大提拔资金流服从,重塑商业流程。在此配景下,供应链金融开始产生。 1 i% v2 B! d* g+ O

供应链金融的发展与强大是由于这种全新的产融联合模式管理了传统供应链中的到场主体的痛点。对于中小企业来说,供应链金融模式为环球剧烈竞争情况处于资金支持弱势、低沉本钱本领弱势、风险管理弱势的中小型企业提供了低本钱的融资平台与高服从的运营平台;对于大型核心企业,供应链金融模式低沉了团体的供应链本钱并探索出新的收入增长点;对于传统的金融机构,供应链金融模式探索出全新的风险管理与活动性管理路径,为利率市场化后的金融机构找到了丰富收入泉源的通道。随着供应链金融的发展,物流、信息流与资金流将三流合一,供应链团体的资源结构、资源本钱、资金流转周期改善的题目都将有一个团体管理方案,供应链团体绩效将得到有效提拔。 0 R" N, ~! R& Q* W' n* n i

环球一体化与网络化配景下的供应链金融是一种独特的商业融资模式,也是一种全新的产业构造模式。供应链金融的模式通过产业数据的底层排泄,可以或许对产业链团体企业全面把控,提供全面金融服务,促进供应链上企业资金流与“产-供-销”链条的稳固和流转顺畅,低沉整个供应链运作本钱。同时,供应链金融模式也对企业间的关系以及企业与银行之间的关系举行改造。一方面由于银行的到场使供应链上的企业互助可以或许更加精密,另一方面,企业与银行之间突破了单纯的资金借贷活动,而是基于企业真实业务的资金链维护与监控的全程互助,形成了实体经济和金融企业共生发展的新模式。因此,我们以为,供应链金融的本质是通过金融资源与实业经济的协作,构筑银行、企业和供应链的互利共存、连续发展的新型产业生态。

4 f; Y% |' M* T6 j4 [( P 2 6 W4 ^, t/ {) A: J* L8 r6 j2 y; ^

供应链金融产生的宏观底子 / b: N; `/ z2 I

2.1. 生产链的环球化导致供应链环球化与金融环球化 ' \( y0 s1 y' L" Z

经济环球化详细表现为生产环球化、商业环球化、金融环球化。在此宏观配景下,生产范畴的国际分工开始出现,国际分工由同一产业同一行业差别品种之间衍化为同一生产流程内部各个零部件之间的国际分工与互换。国际之间的分工与互换徐徐走向细化与纵深化。同时,跨国公司的筹谋使得环球经济活动趋于同步,现在,近7 万家跨国公司贡献了天下总产值40%的份额,贡献天下商业总额60%份额。随着分工的细化与纵深发展,跨国企业的强大,环球经济表现出生产-研发-贩卖一体化的特色。传统产物的代价链更加碎片化,每一个地域大概每一家企业都有大概成为环球生产化链条中的一环,产物的代价链大概由差别国家或地域的差别企业分工完成。

$ j2 r1 ^2 m8 m; N. W 随着产物代价链条的重构,国际商业也出现出商业总量、商业金额增长,商业品种增长以及商业范围扩大的特色。商业范畴的环球化推动了天下市场的进一步美满,国际商业开始从地域性的互惠互利向多边商业体制变化,同一的环球化大市场徐徐形成。

( d; a' ^0 l: i& c' w 国际商业的环球化趋势肯定陪同着资金活动的环球化。在此底子上,开启了金融环球化的进程。金融环球化不但使得资金在环球范围内举行高效的活动,更告急的是,金融环球化使得资源在天下范围内探求收益更高的国家、地域、行业、公司、项目。通过资源向更高效益地域活动,促进了环球经济服从的进步。

$ b2 j. v! ^. }# X/ O- w/ ^* Z 就现在的趋势来看,生产链和供应链在环球化的配景下接洽日趋精密,生产链的环球化肯定要求供应链的金融服务的环球化。以此为底子,国际商业的环球化趋势肯定要求金融市场以供应链为中心提供更为机动、本钱更低、服从更高、风险可控的金融产物和融资模式。供应链金融正是在这种配景下应运而生的。

0 y# T" L1 A- k' M 2.2. 中小企业面临信贷摩擦

. n6 ~% d" V. S! a! b$ X 随着环球产业分工链条深化,越来越多的中小企业到场到环球分工中,由此他们的生产、采购、商业、融资需求徐徐增长。然而,由于中小企业处在产物代价链末了,无法把握定价权,为了走向代价链顶端,中小企业面临着不绝发展强大自身规模的压力。这就带来了中小企业的商业融资需求。由于我国直接融资市场的相对不发达,从现在的中小企业融资渠道来看,绝大多数的融资只能依靠银行信贷。然而,由于中小企业的资信状态较差、财务制度不健全、抗风险本领弱、缺乏富足的抵押包管,根据商业银行的风控与羁系要求,商业银活动了只管镌汰呆账、坏账,而且思量到本钱收益比,商业银行不乐意贷款给中小企业。中小企业不但很难从商业银行那里得到贷款,纵然得到了贷款,贷款本钱也相对较高。因此中小企业在信贷市场上面临着严厉的信贷摩擦。 , Y3 Q8 n* |; @! P& `5 r: H

2.3. 传统金融机构必要新的利润增长点

: \. g7 g* p' F 现在,在我国的商业银行体系中,存贷利差仍然是收入的告急泉源。这告急是由于存贷利率管制导致的高利差情况,使得商业银行可以或许“躺着赢利”。然而随着利率市场化进程的加速,我国预计在未来1-2 年内将完成利率市场化,恒久以来商业银行赖以生存的高利差情况将徐徐消散,商业银行之间的竞争更加市场化。根据外洋履历,利率市场化之后,存贷利差收入在商业银行团体占比中将下滑,参考外洋发达国家商业银行利润泉源,快要一半的收入泉源于中心业务,即银活动客户管理各种委托署理业务。银行作为光荣关系的中心人,既不是债务人,也不是债权人,它只提供金融服务,受托处置惩罚各类业务并从中抽取肯定的服务费用和佣金。从宏观金融情况来看,随着国内投融资体制的深入改革和金融深化,直接融资市场的徐徐美满与强大,多条理资源市场的构建,一些力气雄厚的大型公司客户可以或许自行发行股票和债券举行直接融资。未来金融活动将越来越不依靠于银行,银行在融资市场中的份额会越来越小。在市场竞争下的创新压力加上新形势下企业需求的厘革,越来越多的商业银行开始对供应链金融服务举行实验和发展。各商业银行连续推出了本身的供应链金融品牌,这此中以深圳发展银活动范例代表,其他如广东发展银行、上海浦东发展银行、中原银行等也开辟了类似的业务平台。迄今为止,国内有10 多家商业银行明确提出了要大力放肆发展供应链金融业务。 ; K' F/ F$ o2 w1 X/ L5 z3 `6 o0 H

3

# y) d5 T0 A- W$ t 供应链金融产生的微观底子 6 Z! k- S7 z( i: s4 h) ~0 \

3.1. 结构融资需求

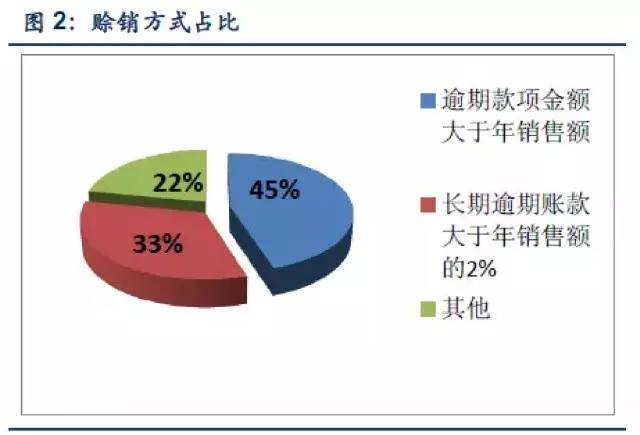

3 q, S8 {1 ?+ {% R2 {1 x$ X 当代供应链是一个复杂的筹谋和管理过程。险些供应链每一个运营环节都会涉及到资金活动,同时也产生活动性与融资需求。然而,由于当代供应链的复杂性,企业付出与收入的资金通常发生在差别时间,这就产生了巨大的资金缺口,也带来告终构性融资需求。好比,上游大型企业在下达订单与吸收货品之间存在着资金缺口,鄙俚中小型企业与质料供应商也存在着资金上的压力,经销商贩卖产物和终端客户付出现金之间也存在肯定水平的资金缺口,整个供应链链条上存在着付出现金和现实继承现金之间的差别,产生了现金转换周期,从而对上游企业产生资金上压力,对企业的现金流产生倒霉影响,使正常的生产筹谋活动出现困难。《2013 中国企业光荣风险状态观察陈诉》表现,通过赊账贩卖已经成为企业最广泛的付出方式,其比例已经从2007 年的54.1%上升至2012 年的89.5%,2013 年更是到达90%。2013 年,利用赊销的企业中有82%遭受货款拖欠的影响,比2012 年高出5%,处于近三年的最高水平。在被拖欠付款的企业中,45%的企业称逾期款子金额大于2012 年。33%的企业称它们的恒久逾期账款大于年贩卖额的2%,这意味着这些企业大概有较为严厉的资金活动题目。别的,企业履历的逾期天数比往年更长,18%的企业均匀逾期限期大于90 天,比2012 年增长了5%。

k: q% X. d5 T# \, p4 {" e- o# `! t, K

- B6 _4 p. b2 ]. v 为了管理供应链条上的资金缺口,结构性融资营运而生。作为一种金融创新,结构性融资在美国金融市场融资总量中已经占比到达30%。结构性融资的核心在于使企业将拥有未来现金流的特定资产剥离开来,并以该特定资产为标的举行融资。也可以明确为,以现金资产将企业特定资产从其资产负债表中更换(资产臵换),在资产负债率稳固的情况下,增长高效资产,之以是被称为“结构融资”,告急是由于从财务报表的结构思量资产的臵换。结构融资创造性地运用各种传统的和创新的融资方式。现在比力常用的结构性融资方案有三种:应收账款包管融资、存货包管融资、预付款融资。 , @9 l) P% W, k

! ?/ o9 ^' t4 {9 N8 B) l 3.2. 供应链各成员之间的非良性竞争 4 R$ g9 |4 O& J! u! V6 ]4 |

由于上述客观资金缺口的存在,供应链到场成员存在着长处辩论。中小型企业只管有着更机动的运营本钱,但由于其依靠于大型企业而生存,通常不把握定价权,一旦大型企业延误现金付出,中小企业容易产生较为严厉的现金流题目。同样,大型企业只管把握着供应链中的核心上风,但由于面临着数目浩繁的中小供应商大概经销商,通常会由于弹性付生产生光荣、账单、网络和坏账等题目。 ! z+ p( \/ O: ?9 f4 [8 ~

就现在来说,供应链成员之间的抵牾管理方案有三种:第一种是片面延伸付出,这种状态每每发生在强势鄙俚客户对弱势供应商的生意业务状态中,好比在商业过程中要求延伸账款付出周期至30 天以致60 天的情况较为广泛。这种方式固然有利于鄙俚客户企业的资金活动和服从,但是却为上游供应商带来了较大的资金停滞。为管理资金缺口,供应商面临着融资压力,融资本钱也广泛较高,终极使得供应商不是在生产和产物格量上下功夫,而是更加关注怎样管理资金题目。第二种是早期付出扣头筹划,即假如鄙俚客户可以或许提前付出货款便能得到较好的生意业务代价。这种生意业务方式只管也能管理上游的资金题目,但是存在着将扣头算入代价的征象,从而出现了进步鄙俚客户供货代价的大概。别的,在国际商业中也会涉及复杂的手续,由于报关的代价必要与现实的生意业务代价类似等。第三种是供应商管理库存体系。供应商管理库存体系是一种以用户和供应商两边都得到最低本钱为目的,在一个共同的协议下由供应商管理库存,并不绝监督协议实行情况和修正协议内容,使库存管理得到连续改进的互助性计谋。详细讲,生意业务两边在一个共同确定的框架下,由供应商负担在鄙俚企业堆栈中的库存管理和代价,直到所供应的产物被鄙俚客户利用时才举行全部权转移。固然这种互助性物流管理能为生意业务两边带来收益,即一方面镌汰了鄙俚客户的资金占压,保障了及时供货;另一方面临供应商而言,有利于其公道规划生产,制止呆库、死库,还能及时相识客户信息。然而对上游供应商而言,不但库存占压了资金,而且凭此得到融资较为困难,其缘故起因在于商业银行难以对无法监控的库存举行贷款融资。正是由于上述这些状态,使得在传统的供应链运作过程中,产生了一系列的资金题目。因此,现在所接纳的三种管理方案都有各自缺陷,资金链、信息流、商/物流无法融合,供应链体系服从低下,市场必要一个可以或许整合供应链各个成员的生态体系的出现。而供应链金融正是如许一种产融联合的新型生态体系。 / [9 T G5 b5 ~7 d2 Q) U7 P5 }

|  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 23:05:29

发表于 2019-6-13 23:05:29