|

1、研究框架:真实不良率险些是一个不可知的数据,但这不紧张,影响股价的是预期不良率的厘革。投资者是基于不良的汗青趋势,以及对未来宏观形势和名誉市场运动性的预期,间接形成对未来不良率的预期。 7 e; r5 v& d8 B" L# x0 m

2、汗青回首:2011年下半年,随着温州中小企业运动性危急发作,冲破了不良率恒久低位的态势。2012-2013年间,风险由温州渐渐伸张至浙江、长三角、沿海地域。2014年以后,不良资产在天下各处着花。不良地区伸张路径是根本符合财产链上卑鄙伸张路径的。 " `7 B: F C' n; X# Q$ D- G

3、影响因子:未来新增不良率紧张取决于三个指标:钱币政策条件、宏观经济增速、结构调解历程。如今经济显着下行大概性不大,钱币政策转向紧缩的概率很小,新增不良紧张泉源于结构调解和掉队产能镌汰。 0 s' e0 A' _* I. u; U. O( h

4、趋势预判:2015年,较早袒露风险的长三角地域出现了不良企稳迹象,中西部不良资产大概要耗时5年以上方能出清。在无其他变量干预情况下,预计中国不良率将在2020年之后见顶回落。 & `! k8 Y: ?' p0 M$ x: j' w

5、处置处罚情况:银行加大处置处罚力度,最根本的缘故原由是将不良贷款维持在可控范围内,同时要分身拨备覆盖和利润增速。部分上市银行要想保持2016年利润正增长,大概必要低落拨备覆盖率150%的羁系要求。 . D' ^4 [+ V( @

一、研究框架:不良率原形

; M, U" V& A/ n- } l 现阶段,资产质量照旧银行业最为紧张的指标。在账面不良率不为市场信托的情况下,市场更为关心所谓的真实不良率,而这确实又是一个险些不可知的指标。但影响银行股估值的,实在是市场预期不良率的厘革。以是,我们的研究分析,要重点落脚在怎样把握市场的预期不良率的厘革上。

1 E) Z2 ~( c2 I: ~3 A( \3 `6 T 1.1. 永不露面的真实不良率 6 X6 X7 l2 _' r, [ y; C$ ^5 e

不良率是评价银行资产质量最紧张的指标。但是,不良率又是一个经济周期的滞后指标和钝化指标,银行股股价根本同步于经济周期。因此,很难用不良贷款猜测银行股股价变动。

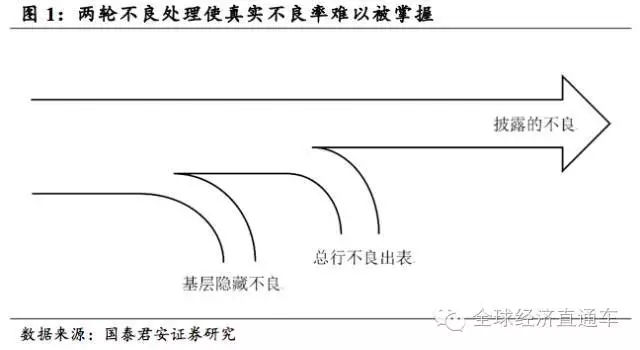

# m+ {7 u. N( W3 G9 @5 P* q, v 账面不良率是经济周期的滞后指标,而所谓“真实不良率”险些又是一个不可知的数据。起首,银行的下层业务职员,会通过各种本领(紧张是各种变现的展期、借新还旧等)掩饰不良,总行所把握的不良率会有所弊端。纵然该行内控精良,下层绝少这类利用,那么不良贷款汇总至总行后,总行也会通过重组、展期、出表等本领,举行又一轮掩饰,然后再披露。以是,所披露的不良率已经两轮处置处罚,羁系层和公众很难把握全行业的真实不良率,真实不良率成为了一个只有天主才知道的指标。 ! @- N j& k; g# A0 w

R" x8 k+ ?" n( r% h3 @( h

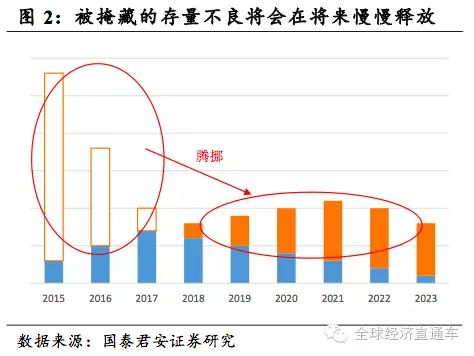

固然随着时间推移,有些掩饰的不良会一连袒露,但真实不良率仍大概永不露面。只要经济不出现断崖式恶化,银行就对不良资产仍有较强的利用本事,可以临时隐蔽一部分,并联合自身的红利情况,在未来经济形势启稳、新增不良降落后,渐渐将存量不良开释,用未来的红利渐渐消化,从而熨平自身的红利颠簸。这一情况可用图2表现。

4 F2 m" U! f C4 [2 w# N

q; f! D* k/ V3 A3 B7 f/ ?! z) w) `

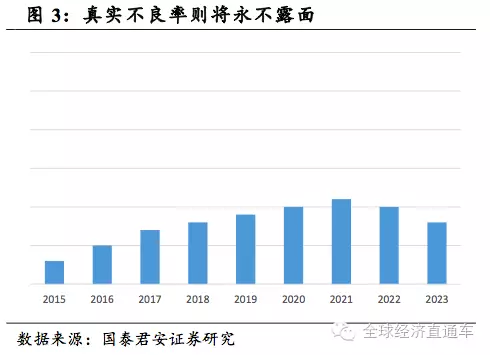

但此时,银行外部的人只能看到图3如许的账面不良率,永久没机遇看到所谓的真实不良率。

; I+ z2 W$ @' \0 {/ S 1.2. 无法证伪的预期不良率

# h) W( h) r8 u 真实不良率不可知,导致银行股估值困难。投资者由于看不清银行资产质量,会以预期中的糟糕的不良率给银行股估值,并形成一个极低估值。我们先将其称为市场的“预期不良率”。

7 `9 ]- C6 e" c; o- B0 R- l4 k; n6 m 我们可以用估值模子大抵测算市场的预期不良率。此中一种较为大略的方法为:银行股如今PB估值低于1倍,但我们仍假设银行股公道PB为1倍,按此盘算出一个每股净资产,是为“挤干水分后的每股净资产”,记为BPS’。BPS’与账面BPS(要先剔除管帐拨备影响之后)之差,即为市场所以为的未披露的不良丧失,如x。但不良丧失并不肯定便是不良,这里另有个不良资产的丧失率题目,比如不良丧失率50%,那么未披露的不良总额为2x。未披露的不良(2x)与账面不良之和,即为现行股价下投资者所预期的不良。

8 I) c4 A7 y1 n3 Z5 b$ c( O7 V* M4 Y8 C0 D8 T; v4 t) h

按此方法估计,停止2016年一季度末,16家A股上市银行的预期不良率均值在8.7%左右(基于假设:公道PB为1倍、不良丧失率为50%。PB高于1倍的个股不到场个股测算,但到场全部均值的测算),而其账面不良率仅为1.69%。 - H, ^5 d7 X/ H" G/ G4 G8 o

5 |6 f/ V6 U) d8 ?

从逻辑上讲,若其他变量稳固,那么必要将这预期不良率证伪(即证实,真实不良率远低于预期不良率),估值才会修复。但实际中,恰好由于真实不良率不可知,那么这种证伪险些是不大概的。这成为银行股研究的一大困扰。

" m7 a7 b' N1 y: C1 W# a" F 1.3. 投资实战:资产质量怎样影响个股估值

/ U1 H q6 E0 D1 \% f. ~ 但是,值得一提的是,固然所谓的真实不良率不可知(因此无法证伪预期不良率),但这并无大碍,由于投资者心中预期不良率的厘革,才是影响银行股估值程度的紧张指标。 $ C5 T6 E5 m5 I

众所周知,任何股票代价本质上都是未来现金流的折现: . W. A3 [1 j2 e3 y

. {; K! L' e$ i

代入上述模子中的指标的数值,都是投资者对未来的预期值。

( v; W' b# K! u 对于银行股而言,投资者的预期不良率作为一个指标可以代入上述模子,比如可以代入分子,成为未来预期现金流的一个减项。

) V; v1 k& M0 P9 E

( X, \" [' D; q a' q" Y 也可以代入分母,由于预期不良率越高,分析投资者对未来的风险越是担心,从而会必要更高的风险溢价(风险溢价是折现率的一部分)。 : T5 K+ `% X2 u: w/ O

不管代入分子照旧分母,效果是一样的:预期不良率越高,股价越低。以是,只必要代入分子或分母之一(不消同期间入)。为分析方便,我们只代入分子。

: B* K9 F+ i$ c6 b* B 影响股价变动的是预期的厘革。即,投资对未来不良率先是形成一个初始预期,而当某些因素厘革,使该预期发生厘革后,才会引起股价厘革。换言之,这一股价模子里未直接用到所谓的“真实不良率”。它只必要用到“预期不良率”的厘革。诚如前文所言,我们很难知道所谓的真实不良率,但这并无大碍。

3 j a4 t# X. a7 m/ u 以是,我们要跟踪预期不良率的厘革。影响预期不良率的重点因素包罗:

( m) A8 o% \% R' c (1)已有的不良走势,尤其是近期的走势:汗青可以影响未来,以是现有不良的走势(包罗天生和处置处罚情况)是后文重点分析的内容。 + b; Y' {5 w7 v/ L

(2)宏观经济形势:宏观经济无疑是最为影响资产质量的指标。未来经济形势如有好转,企业盈方便会改善,其偿付贷款的本事也会进步,因此市场会预期未来不良率改善。如今,在经济“L”形预期下,GDP增速重拾升势的大概性不大。但只要GDP增速已经大抵走平,不再显着下滑,那么新生不良就会降落。

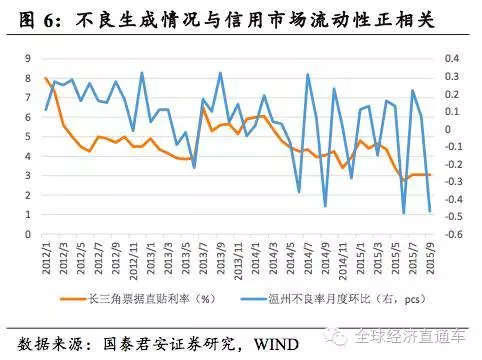

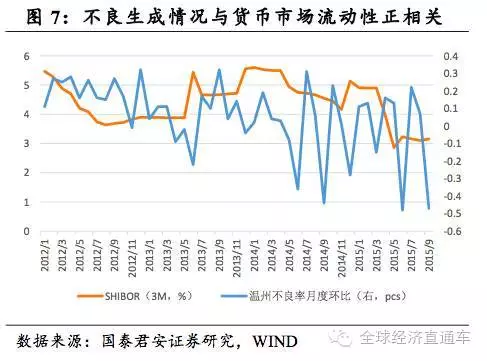

4 A0 z6 ]$ B7 L! q (3)名誉市场的运动性:哪怕宏观经济形势无厘革,但如果名誉投放(包罗贷款、债券、股票、非标等)增长,名誉市场运动性改善,企业的名誉可得性进步,企业的运动性向好,也能进步其信贷归还本事。最为范例的例子包罗,2012年以来温州不良率的月度环比升幅(个百分点),与名誉市场运动性之间(我们用长三角票据直贴利率代表,它对中小企业名誉市场的运动性有较好代表性)有显着正干系。这种正干系也存在于不良率与钱币市场利率之间(钱币市场与名誉市场运动性之间有肯定传导性)。

( v5 W, W; v$ y0 B3 V5 L

1 z0 D$ W3 R$ C9 N' C G2 |

% P# M* V4 {/ A; | 1.4. 小结:怎样对待不良指标 $ m2 A" @; I' f. b( e/ Y

固然很难辨认所谓的真实不良率,但这不紧张,影响股价的是预期不良率的厘革。而投资者又是基于不良的汗青趋势,以及对未来宏观形势和名誉市场运动性的预期,间接形成对未来不良率的预期。宏观经济形势和名誉市场的运动性成为了不良率的两个影子指标,仍然必要我们后期一连关注。

* g# G9 y1 X. W z# ~3 ^ 别的,不良率仍然是一个很好的宏观指标。由于天下银行的信贷总额可以视为一种天下范围、全部行业的债权资产设置,不良贷款也是一个很好的宏观指标。

, e2 W/ i1 s) V' D! O% J, ?9 h 不良贷款还直接决定了不良资产处置处罚公司(AMC)的根本面情况。贸易银行处置处罚不良贷款的紧张本领之一就是转让给AMC,不良资产处置处罚行业迎来发作式增长。大略估计如今AMC行业已经形成万亿量级的市场空间,未来3-5年将保持20%以上的行业增速。 ; C# o; S( \: L1 \- p

二、天生情况:早袒露,早处置处罚,早见顶 V0 J1 y L3 z3 Z1 D' f

2.1. 不良贷款情况回首:由点向面扩散 6 ^ N7 Q, w+ M) Q3 n I4 `9 }- Q

在研究不良贷款中,如今我们没有可供参考的不良周期履历数据,由于我们是初次履历市场化的不良周期。 / c+ b" o) ~5 o* ]- [% \

①中国2004年完成了大型银行的股份制改革,并一连上市。改革期间,由四大AMC剥离了银行的汗青不良,银行实现财政重组,卸下包袱,轻装上阵。 . u4 b+ n" _2 l1 O& A

②2005年至2008年间,中国进入新一轮经济增长周期,信贷高速增长,而不良产生较少,不良率逐年“双降”。

) z) c9 P9 q. } ③2007年底,美国发生次贷危急,并波及中国。我国于2008年推出四万亿刺激操持,信贷井喷,不良率进一步被稀释。 7 H& y5 y8 c8 @7 v) C* t

因此,中国尚没有完备的不良周期履历数据。 1 Y; ?& P7 Q* w7 D2 v" ^

& y3 U( `; V, T/ @. K8 s

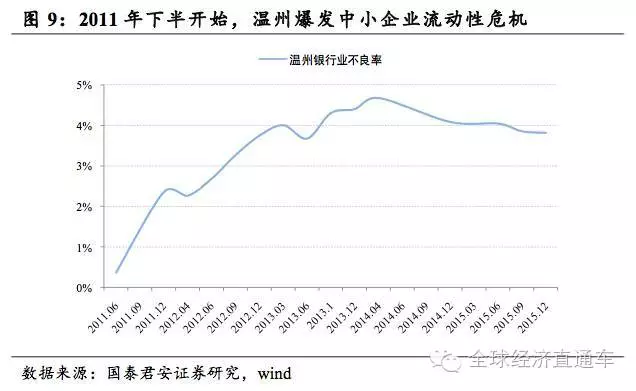

2011年下半年,以温州中小企业运动性风险发作为标志,不良率恒久低位的态势被冲破,成为我们此次不良周期的出发点。之后不良形势由点向面扩散。2012-2013年间,从不良风险袒露由温州渐渐伸张至浙江、长三角、沿海地域。2014年以后,不良各处着花,从沿海地域向当地地域伸张。

5 y6 R7 M' m! a7 w+ I 温州危急的产生和古今中外的金融危急并无本质区别,履历了吹起泡沫、刺破泡沫两个过程。 . }& N4 v3 @& W! }

/ C" I7 c% C- n8 T; a6 q- 温州危急的条件是太过信贷。银根宽松阶段,为了完成信贷投放任务,金融机构举行同质化的放贷竞争,以致低落放贷标准,将自己隐蔽体系性风险的互保联保贷款用于中小企业。浙江地域经济发达、名誉较好,得到信贷资源倾斜。

5 H8 _* U* B4 n% c2 A - 在运动性过剩的配景下,资产代价一连上升,实体经济发展带来的利润远小于固定资产升值带来的利润,太过信贷使企业得到的乞贷是多于主业所需的,资金流向省表里的房地产、矿产等谋利性范畴。别的,信贷存在短贷长用题目,暗藏运动性风险。2010年和2011年的房地产调控和紧缩银根使银行信贷投放趋于审慎。2011年下半年,温州企业资金链和信贷包管链断裂,并以圈层情势递进,温州信贷危急发作。温州银行业不良率从2011年6月末的0.36%激增至2014年4月末的4%以上,当地银行机构出现亏损,回吐往年利润。

# ?# \3 i) x) }. { v4 ?" v

. Y% |/ l i2 j1 {* M1 c

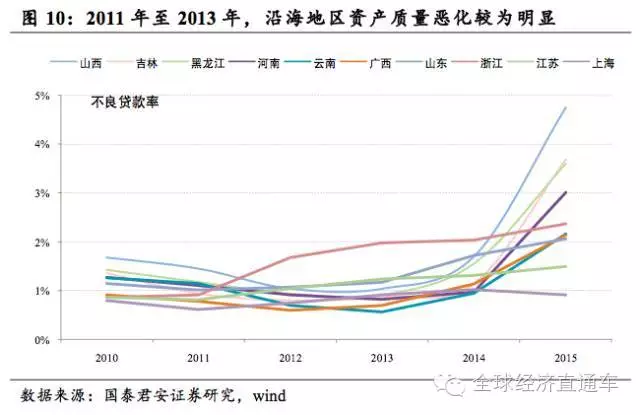

温州发作危急后,在2012-2013年间,浙江其他地域(如绍兴、宁波、杭州等)也出现雷同的情况,由于各地杠杆率差异、支柱财产出现恶化时间不一,浙江其他地域出现题目的时间略有先后,但危急发作过程根本雷同,都是企业出现运动性题目,风险通过互保链伸张,地区内发生名誉危急。2012年浙江省不良率显着恶化,较年初上升77bp至1.68%。 ' A6 G: }/ k3 H) E- p

2012年开始,江苏、上海等沿海地域的中小企业信贷质量出现恶化。由于钢价下跌,上海等地钢贸出现大量不良;国内产能过剩、外贸内需不振等多重因素,江苏等地光伏行业信贷质量也出现恶化。与浙江差异的是,由于江苏、上海等地企业规模较大、财产多元化,风险多出现行业性而非地区性,地区不良余额和比率均低于浙江。

, d+ i* o+ s! c! r- b 2014年以后,银行不良从沿海地域向当地地域伸张,不良资产在天下各处着花。从工行、建行、农行新增不良中地区分布占比数据看出,2011年至2013年,长三角是不良的紧张天生地区,2014年和2015年,中西部、东北地域风险渐渐袒露。

3 w8 m& C1 C9 A3 H

7 ~9 W3 D7 E( I; P) _) e: {. V 从2015年的不良率数据可以看出,较早袒露的长三角地域出现了不良企稳以致降落趋势,但中西部地域开始上升较快。2015年,中部地域、东北地域和西南地域不良率大幅攀升,山西、吉林、黑龙江、河南等省不良率上升2-3pc。而2015年、2016Q1浙江省不良率仅上升0.33pc、0.02pc,2015年江苏省不良率仅上升0.18pc,2015年、2016Q1上海不良率降落0.11pc、0.05pc。 % g2 z( s4 P2 m. a e8 S1 s

6 [- F! @: D' a. w' i; n/ @! ]1 F: M

7 ~3 y& L! C0 @ w5 b

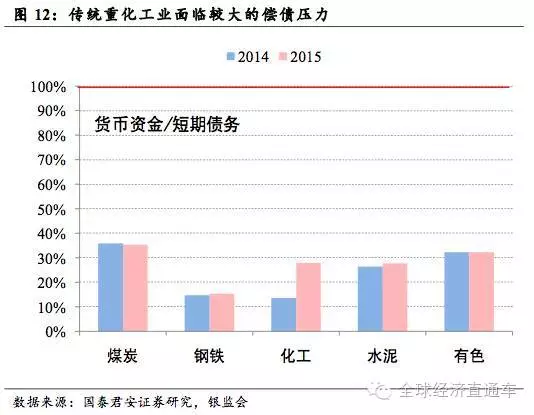

不良地区伸张的路径,根本符合财产链上卑鄙伸张路径。长三角地域以中小企业为主,大多生产斲丧品和小型工业用品,属于卑鄙行业;中游以重化工业为主,上游紧张是资源型行业,中上游大多数企业会合在当地。在经济下行阶段,需求走软,终端斲丧品和工业用品开始受到打击,而后风险向中上游伸张。 ! m/ E* l3 p6 U; H

4 ]. j; c5 r" r# v0 k4 E

2.2. 不良贷款泉源分析:周期的衍生物 ' `! O( E# ^, i7 J

从上述汗青来看,不良泉源紧张分两类:

# h% V4 ]/ Y4 [! l* ~ 一是信贷周期中产生不良。即银根放松,金融机构太过信贷,催生泡沫,银根收紧时,由于乞贷周期与用款周期不匹配(企业申请恒久贷款难度较大,通常存在短贷长用的征象),资金链断裂。范例的代表是温州危急和钢贸贷款。

& c3 h/ Z& c! Q, Z6 g# T5 N2 ` 二是经济周期中产生不良。经济繁荣阶段,企业扩大策划规模。经济下行阶段,外贸内需不景气,需求走软,企业策划恶化。范例代表是光伏、钢铁、煤炭等行业。

2 f' z: f+ o' a( s+ X% x# x 由于信贷周期和经济周期每每是相生相伴的,大多数企业贷款风险会同时面临以上两种情况。经济景气时,企业红利状态好,银行乐意多投放信贷,企业加杠杆扩规模;经济不景气时,企业策划恶化,银行倾向于审慎投放,以致压缩某些行业信贷,加重企业运动性风险。 ' H4 W+ ?# u o

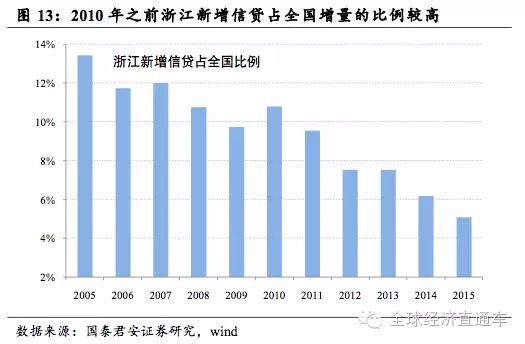

信贷周期导致不良的范例代表是温州危急。2005-2010年间,浙江省是信贷资源重点倾斜的范畴,新增信贷占天下比例根本保持在10%左右,但GDP占比根本维持在6-7%之间,导致当地杠杆率偏高。别的,民间过桥借贷到场度广。2011年二季度温州中央支行观察表现,民间借贷到场规模初次逾越房地产、股票、基金等投资方式,温州已有89%的家庭个人、59.67%的企业到场民间借贷。

x. {3 }; w) }0 s3 e+ A& U: V/ F& T; D: q; f7 d9 W4 K

太过信贷用于谋利范畴导致的危急,多会合在长三角地域,每每以一种剧烈的方式发作。其他地域杠杆率没有长三角地域高,信贷资金用于谋利的比例也较低,企业每每由于策划恶化导致信贷资产质量恶化,银行可以或许通过贷后管理得到提前预警,因此这类不良恶化趋势会比力暖和。 4 q4 ~7 F2 y% ?3 t0 u& p

2.3. 不良贷款趋势猜测:东部最早企稳 + s4 f5 ]1 e; d1 i7 T+ P6 ?* `

由于经济不景气导致的资产质量题目,预计仍会不停恶化。这类不良未来的趋势,紧张取决于三个指标: 6 v: H& s& b4 g. f

& H o( ~7 @% u; J% H

- 钱币政策条件:钱币宽松可以或许缓解银行资产质量题目。缘故原由有三方面,第一是引导市场利率下行,减轻企业债务负担;二是宽松钱币后,钱币实际购买力降落,债务人真实债务负担降落,利于改善银行资产质量;三是企业的信贷可得性进步,再融资难度减小。如今经济仍不景气,预计钱币政策转向紧缩的大概性很小,将维持宽松。; W0 {8 p* `0 e0 }: j0 `& R8 S0 e5 P! d

- 经济增速下滑:经济下滑速率越快,企业策划恶化越快,不良袒露速率越快。未来几年,我国GDP增速大概维持在6.5%左右,不会显着下滑。结构调解历程:如今我国经济面临结构调解压力,大量信贷投放于掉队产能之中,结构调解越快,不良袒露速率越快。预计这是未来新增不良的紧张因素。0 k J* o3 D" E3 d

我们以为长三角地域的信贷资产质量已经度过了最糟糕的时期,预计在未来1年左右将企稳。开始出现题目的温州地域用了约3年时间不良见顶,2014年率先出现不良双降。长三角等地在斲丧钢贸、光伏等行业不良后,很少有不测新生的不良。2015年上海不良率开始降落,浙江地域不良率仍在上升,但预计将在未来1年左右企稳。 ) f* W+ d" \, e1 z

预计中西部重化工业、资源型行业不良资产大概要耗时5年以上方能出清。长三角不良率约莫耗时4年左右才见顶回落,由于中上游企业规模较大、国企偏多,出清速率慢,预计中西部和东北地域将耗时更久。按此估计,在无其他变量干预情况下,中国不良率将在2020年之后见顶回落,除非政策上主动加快出清。 3 R$ M) n# p6 ^ n7 ?9 D. m7 S( s

三、处置处罚情况:羁系指标与红利程度的权衡

: }: b, e3 ^0 W 3.1. 处置处罚本领:方式多元化 3 U1 Y1 ^$ [ ^, c- g

在宏观经济下行的配景下,不良率继续上行是大概率变乱,因此银行仍必要投入大量资源用于清收处置处罚不良。这是由于,一来这是满意羁系的需求,二来表内有大量的不良将影响银行的信贷投放本事。 % Z8 `7 v9 s; L- O3 ~, ^) K

清收,是指采取多种本领,包罗诉讼、变卖抵质押品、推行包管等本领,尽大概完备地收回所欠本息。

( x; }. h7 l7 C& p6 i& N$ j+ L 对于清收难度极大的不良,则需加快处置处罚,紧张方法包罗核销、转让给AMC、资产证券化、债转股。

) o: _2 e7 I) @5 h. d$ w ①核销:即管帐上注销该笔不良,同时也相应注销所计提的贷款丧失准备(拨备)。银行核销不良资产的动机并不强。

p( a$ ]* p$ M

) Q j. P2 Q# U6 _9 `: T" m- 根据不良资产核销的有关规定(财政部、税务总局等),银行在核销不良时要网络一系列证据,证实该贷款确实是难以收回,因此利用资源和时间资源较高。+ J0 _' w) S5 I% Z/ l

- 无税收优惠。利益是银行继续持有该贷款,继续维持与乞贷人关系,客户资源不流失,若未来客户情况好转,则能挽回部分丧失。! N+ p- h9 F; h6 \/ C

②转让给AMC:资产管理公司是专营不良贷款的金融机构,贸易银行因羁系要求需尽快处置处罚不良,AMC可以从容不迫地处置处罚,在时间、方法上更为主动,其处置处罚方式所受的限定也要少于贸易银行。如今转让不良资产期间价一样平常为贷款面值的20-40%左右,视质量优劣而定。

, U) J9 D1 ^- a- D# G: X- t. W! D1 [

4 M, U/ O; e r+ a- 银行向资产管理公司转让不良,手续相对轻巧,是一种快速处置处罚不良的方式。对银行来说会流失部分客户,因此也影响积极性。7 e( r& B9 t/ D

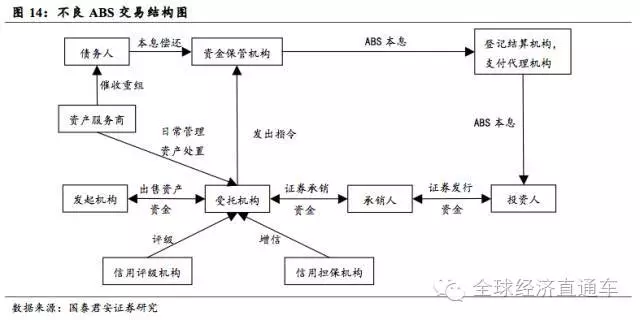

③不良资产证券化:我国银行业不良资产证券化,在从前已有案例,发起人为银行或AMC。由于资产证券化买卖业务流程较为复杂,涉及多方机构,因此短期内仍处于小额试点阶段,尚不能成为主流方式。 7 r$ S, [2 O* G" H) u+ t

" ] g# k; N, t. `- \( S- 不良ABS和转让AMC最大的差异在于不良ABS可以或许分享处置处罚收益。因此,若预期处置处罚收益率较高,银运动缓解表内资产质量压力,将选择不良资产证券化;否则,则倾向选择转出给AMC。如今是不良ABS的试点阶段,外部市场条件尚不成熟。存在买卖业务不活泼、定价困难、合格埋伏投资者不敷、刚兑预期下风险难以实质出表等题目。

2 k5 F4 X6 D$ L) n

5 d, S/ _7 Q& ~2 T. }

④债转股:债转股为银行新增一个选择权,对财产也构成利好,但仍需关注风险。债转股实用于通例处置处罚方式已经失效但仍有远景、直接停业整理显得惋惜的不良资产企业。债务转股后,银行(或AMC)作为新股东,有须要欺凌“补缀”企业(积极股东主义),使其好转,再择时退出,从而尽大概多地收回资金。 $ W ^/ q/ K( A0 g! A

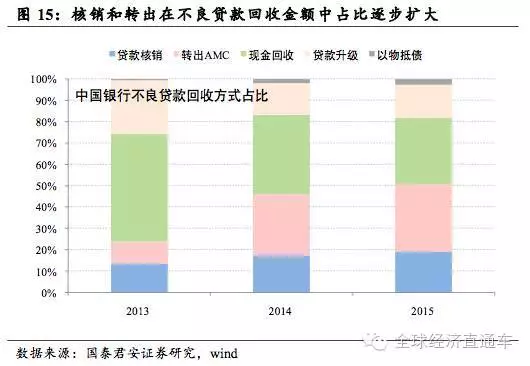

4 B' U$ @. Q/ d9 D% }, \8 y 从中行公布的不良贷款采取数据中可以看出,清收、核销和转出是最紧张的三种不良处置处罚方式,占采取金额比例高达80%以上。几年来不良上升速率较快,凌驾了贸易银行自身可以或许清收的上限,以是核销和转出的比例渐渐增大,尤其是转出占采取金额比例从2013年的10%升至2015年32%。 4 U( Q& l j% ?* }

3.2. 处置处罚需求:压力仍较大 , H& c/ H2 d5 _, I/ [7 q

银行资产质量方面,紧张的羁系指标有:不良贷款率、拨备覆盖率、拨贷比。此中,三者的关系是:不良率=拨贷比÷拨备覆盖率。根据银监会2011年颁布的《贸易银行贷款丧失准备管理办法》,规定拨贷比不低于2.5%,拨备覆盖率不低于150%,两者均需达标。

D/ E, R. C2 _ 因此可以得到一个不良率临界值:1.67%。即当不良率低于1.67%时,只要拨贷比到达2.5%以上,那么拨备覆盖率肯定凌驾150%,拨贷比是观察拨备计提富足性的指标;当不良率凌驾1.67%时,只要拨备覆盖率到达150%以上,那么拨贷比肯定凌驾2.5%,拨备覆盖率是观察拨备计提富足性的指标。2016年一季度末中国贸易银行不良率1.75%,预计不良率将继续上升,因此拨备覆盖率成为强束缚指标。

5 J9 A" ]2 I% r7 G. i: F 银行加大处置处罚力度,最根本的缘故原由是将不良贷款和不良率维持在可控范围内。别的,再去分身拨贷比、拨备覆盖率。 / z7 M' ?; B' R: b1 V

9 M) R2 F& H' X; }: P- l

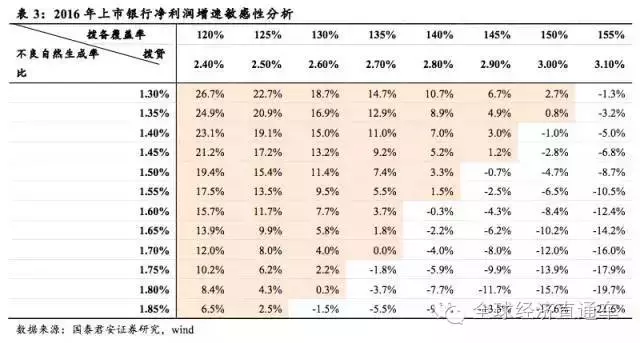

; ~# p$ d: f4 g U; L5 r 根据不良、拨备、利润之间的勾稽关系,贸易银行要想保持2016年利润正增长,大概必要低落拨备覆盖率150%的羁系要求。贸易银行不良率是一个在天生不良的底子上清收处置处罚后的效果,在账面上以一个安稳的速率递增(预计2016年末,上市银行不良率将提升36bp至2.00%。)。因此在确定不良天然天生、计提拨备后,就能得出资产质量对当期利润的影响。根据这一模子,我们可以做出净利润对不良天然天生率、拨备覆盖率的敏感性分析。 + ~: g! @; z' T+ Z6 G, E* _3 Q

" K) ~6 E7 t* S. l# [+ \

- 乐观假设:2015年上市银行不良天然天生率1.37%,假设2016年保持稳固,要想净利润增速保持正增长,上市银行拨备覆盖率将降至150%。思量部分银行有本事将拨备覆盖率保持在150%以上,因此少数银行面临拨备覆盖率低于羁系要求的压力。

; B5 }* `* k) ]) Z- U7 \* j - 一样平常假设:我们预计2016年不良天然天生率大概升至1.50%左右,上市银行拨备覆盖率或降至145%左右。灰心假设:若不良天然天生率超预期上升到达1.7%以上,上银行拨备覆盖率将降至135%以下。

- E& [4 S( W+ a7 r: w# { 从上市银行2016年一季报公布的数据可以看出,对于拨备程度并不富足的银行,核销转出会继续拉低拨备,导致处置处罚后仍然必要重新计提更多拨备,这大概会导致银行当期红利紧缩。银运动了保持红利增速的根本安稳,大概直接计提拨备,镌汰核销,如工商银行、交通银行、创建银行、民生银行、光大银行(中国银行出售南洋贸易银行兑现收益,红利增速无忧)。

4 r, L/ E3 F- O6 O! I& H 而对于南京银行、宁波银行、北京银行、浦发银行、兴业银行来说,拨贷比、拨备覆盖率都较好,仍可加大处置处罚力度。这实质上,是用拨备“储备”了过往的利润,此时则用于反哺利润。 - P) `; f' b5 z

|  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 20:38:00

发表于 2019-6-13 20:38:00