|

长周期“选股”的法门:根据经济发展阶段按图索骥;短期选股战略:分散投资、持现金等坑。 泉源:兴业证券 5 U" C8 G+ E7 K i* G; \

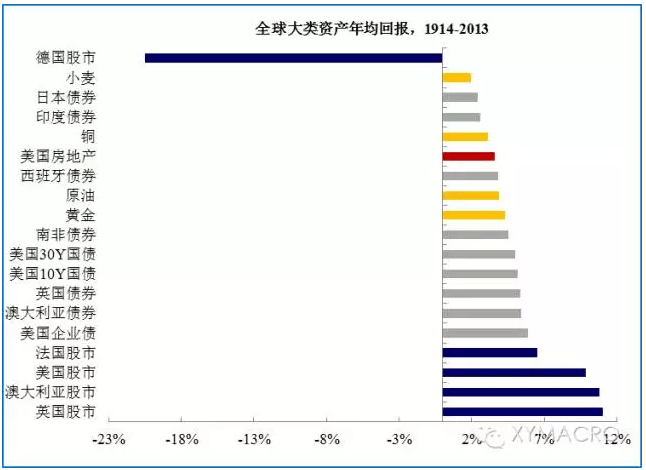

长期来看,规避最差的风险资产是重要目的

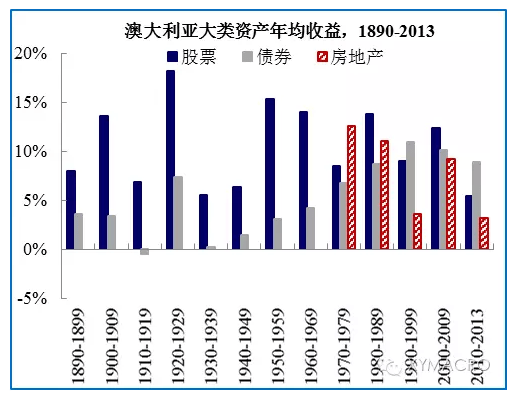

! n1 U+ l# T( @( @ 德国V.S.澳大利亚的启示:战争(尤其是败北)的代价。已往100年的资产体现来看,有一个很故意思的征象,德国股市是已往100年内最差的资产,年均收益-20.5%,远远低于别的范例资产,这意味着长期来看,规避最差的风险资产是大类设置的重要任务。相对而言,澳大利亚股市是体现最好的资产之一。从当前的经济气力、经济远景来看,德国好像更甚一筹。然而,长周期资产体现却大相径庭。显然,战争是导致德国资产长周期收益为负的最重要缘故原由,1910-1929年间,德国股市年均下跌20%,随后在1940-1949年间再度出现年均29%的下跌。只管战争竣过后德国股市稳固上涨,但仍无法补充战争时的下跌。然而,对比澳大利亚,依靠政局及经济的稳固,在每一轮新兴经济体启动时均作为资源供应者而受益。 $ [$ g* v% F P& u5 U2 P4 b6 v5 j

; _. \5 v# D" z$ M2 Q" D6 i

与战争有雷同杀伤力的:汇率崩盘。二战竣过后,环球已无大规模的战争。然而,我们发如今布雷顿丛林体系瓦解之后,随着汇率开始浮动,汇率瓦解成为环球进入宁静年代后的资产收益的隐形杀手。从下表可以看出,部门新兴经济体的汇率贬值幅度是惊人的。在这种幅度的汇率贬值配景下,其任何资产都无法得到较好的收益。而出现汇率巨幅贬值的经济体也大多为政局动荡较多的国家。

; t. y! U' J& V$ [9 w) e! R; {( @7 y! v* T% S+ _* U+ A

长周期角度:什么是最好的资产? ' W( u3 U4 s3 ]; c: u# G5 ~2 ~

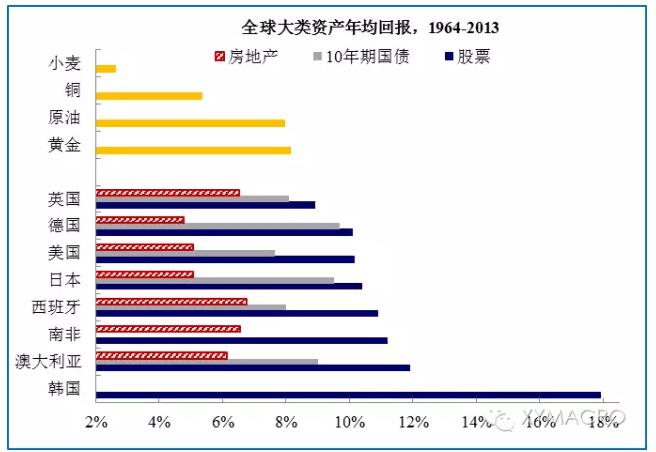

股市>债市>商品、地产。从已往100年的长周期角度来看,大类资产的收益有以下的大抵排序:股市>债市>商品、地产。由于数据可得性的题目(Survivor Bias),长周期数据重要限于在已往的一百年中较为“乐成”的发达国家。对于这些国家而言,商品仅是投入品,债券仅是得到了经济发展中的无风险收益,而股市享受到经济发展过程中创造附加值带来的超额收益。

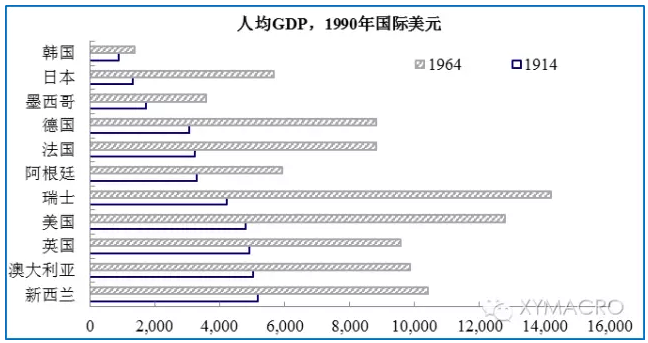

- s: y4 t1 z9 z& s6 U 长周期累计收益不但取决于经济发展的高度,也取决于发展的时间长度。假如从当前的经济气力来看,美国无疑是当前经济气力最强的经济体。然而,以100年的时间尺度来看,其累计收益不及澳大利亚、英国。但假如回顾各经济体的发展汗青,澳大利亚、新西兰、英国的发展汗青均早于美国。在我们观察的出发点(1914年),新西兰是人均GDP排名第一的国家,其次是澳大利亚、英国,美国仅居第四位。只管在以后的经济周期中,美国经济气力强于新西兰、澳大利亚,但这两个大洋洲经济体依附其经济起步早、发展稳的上风在长周期资产的累计收益中占据前线。

8 ^$ @" K5 r* v8 m9 }' \6 b

. Z2 W8 b7 e# o! m$ q

9 P- t4 v( [6 F! \8 A" I 长周期“选股”:根据经济发展阶段按图索骥 ' z2 X7 t, v" u0 b& X" `

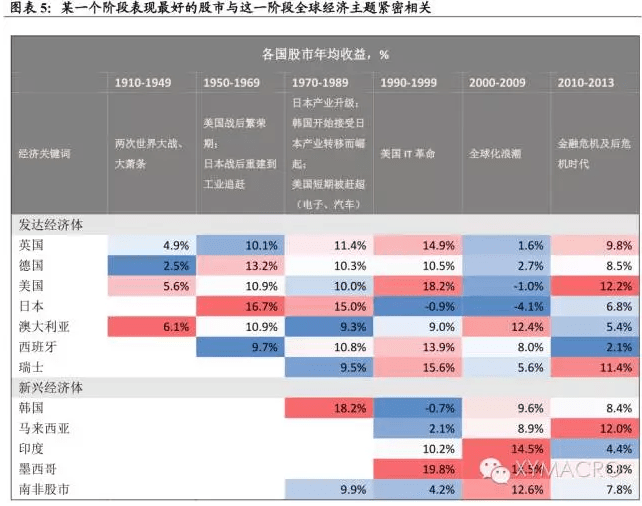

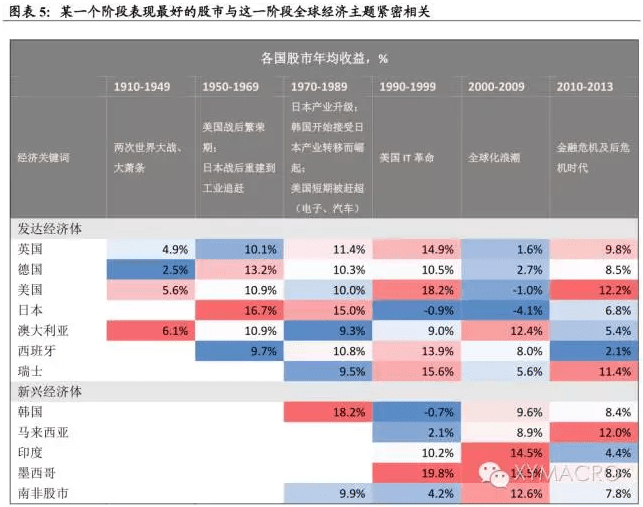

某一个阶段体现最好的股市与这一阶段环球经济主题精密相干。假如将眼光范围在股票资产中,观察已往一百年股市的体现,会发现每个阶段最优的股票资产与这一时期的经济主线有显着的正相干性。 % _. u1 r4 {3 ?/ t

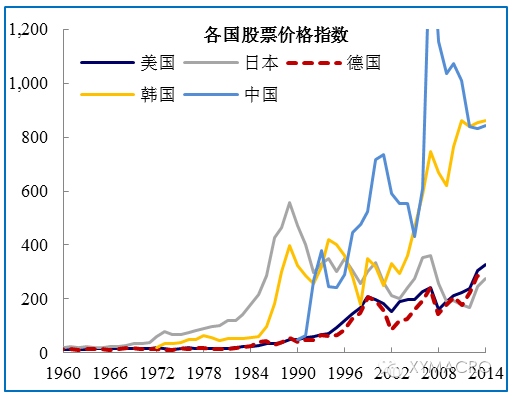

1950-1969:战后繁荣期、日本开始工业追赶。这一时期最好的股市资产是日本,其次是处于战后规复期的德国; - ]7 l, E5 I8 v+ u( l0 Z

1970-1989:日本产业升级(末了的全盛期间),汽车及电子产业开始赶超美国。韩国开始继承日本产业转移而崛起。这一时期最好的资产是韩国,其次是日本,且显着凌驾美国; 6 c0 y4 w6 U7 h3 S2 M

1990-1999:美国IT革命,再次成为环球科技及经济的领头羊。这一时期最好的资产是美国以及相干链条上的墨西哥;

- T6 X* I' t; ? 2000-2009:环球化海潮。这一时期最好的资产是环球化最受益的到场环球分工的中国等新兴市场。

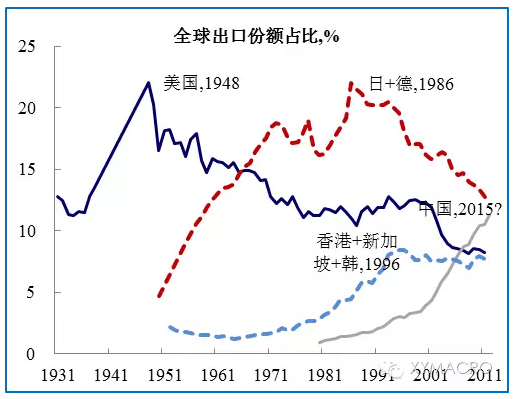

. G* v# J4 z$ c 从环球股市的轮动来看,根本上沿着美国→日本→韩国→中国的序次,这与经济崛起的序次是同等的。

( @! j# [6 W0 R4 y$ A( x% I

7 ]! ?0 D" T+ ]1 B3 q- L

8 ?! ]! j( t7 S X6 Z 发展期是投资某个国家股市的最佳时期。对比同一经济体差别阶段的涨幅也可以发现,股市体现最好的时间是该经济体刚刚崛起的时期。好比日本的战后至70年代、韩国的70年代至80年代、中国的00年代。 $ w+ _+ v3 j' o3 G0 y( n/ k

究竟上,假如把国家看做公司,投资国家的股市与投资一个公司的逻辑是相似的。区别只是在于单一公司从发展期到成熟期的时间较短,而某个国家的时间则较长,且中途大概会遭遇经济周期的颠簸。投资于某个公司的最优时间也是该公司正处于发展期的时期(崛起)大概有新产物推出时(技能革命)。而进入成熟期后,其公司估值提升空间降落,股价仅受益于红利的稳固增长。

% G8 f( F3 p' s8 R8 ?: `0 |/ v( o' z* g: b

选资产:由发展向成熟,股、债收益差距缩小

7 Z% s, O( t* j! E 就某个经济体而言,我们发现好像有如许的规律。

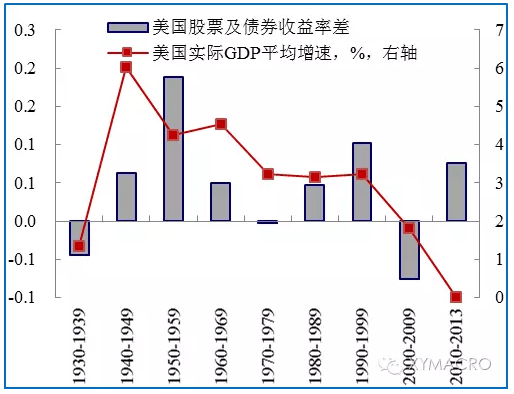

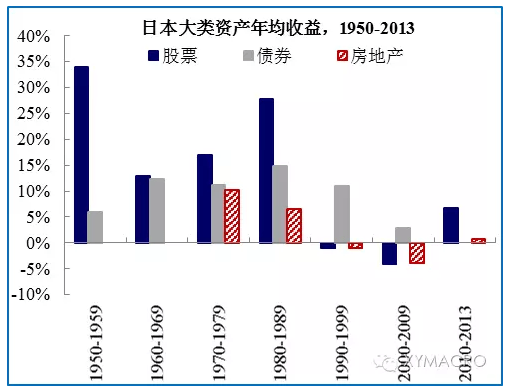

% p7 T+ K0 W( ? C) i 在经济体处于发展期时:其债券与房地产收益率较低,而股市的收益相对较高,只管颠簸较大; s) S+ O: Z4 W9 j3 D- O

当经济体进入成熟期时:其债券与房地产收益率上升,与股市收益率之间的差距缩小。

0 d. e, G9 i. ]

# S5 G9 R0 l. Y8 Q: V

& A- [( P: p$ j4 |( a, |& Q

. M% R: l, Q1 N- }+ S! N 商品:事故驱动型资产

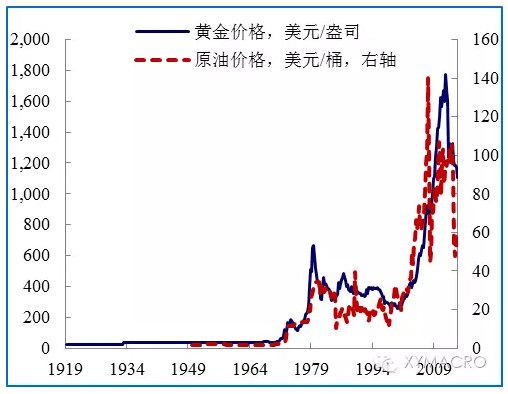

, S0 b4 ]% k5 \& ] 商品更像是事故驱动型的资产。从长周期的角度来看,商品的走势更像是事故驱动型的资产,其上涨更多出现“安稳(下跌)-快速、大幅上涨”的特点,其连续时间通常不凌驾10年。从长周期的角度来看,其团体收益不及其他大类资产。

- l8 n2 Y4 n; B1 x 差别商品的驱动事故: V' M* Y' \( D

原油:供给打击。如70年代中东战争、00年代的OPEC产能碰到瓶颈; 0 @% E2 O( C4 o/ \3 g$ p& o1 [

黄金:1)大宗商品上涨带来的通胀风险,如70年代、00年代;2)避险。如2007-2008年的环球性金融危急;

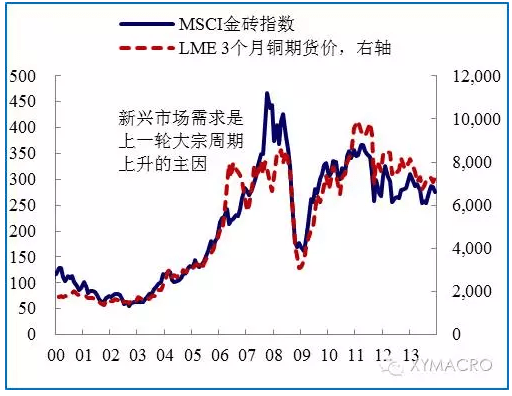

; d6 O1 u& z( L8 Y# _% E 工业金属:新兴市场崛起,导致其对底子办法的投入大幅上升。

3 p& x5 j4 P" P7 s/ V' k$ ^3 F" i9 E$ p4 U

' v& D2 r1 H( m# m- s5 O

4 t: W! K a; F! X3 F! u 回顾已往一百年大类资产体现,我们发如今长周期的资产设置上,起首必要做的是分别差别的资产种别。每个差别的周期内低风险/收益资产、高风险/收益的资产、必要规避的资产是差别的。在资产分类的底子上,根据差别投资者对于风险、收益的要求举行组合设置。因而,以下我们仅提出我们以为将来大概出现的周期是什么形态,以及在此周期中应怎样分类资产。

$ q' \; p: L( u 我们所处的周期:环球缺需求,宽松周期靠近极致

3 ~1 m4 Y# Q' f. ~ 经济增长:环球两大增长引擎放缓,低增长或将连续。 |0 O+ W- P _, }& d6 {

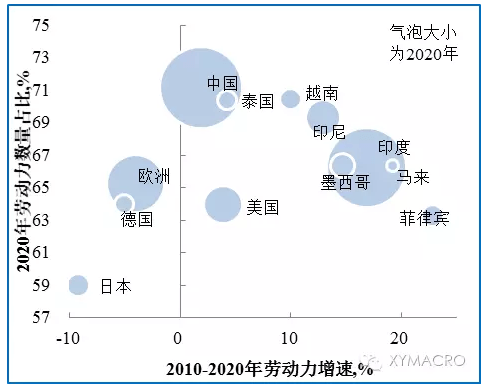

环球增长引擎放缓之一:环球化驱动期间靠近落幕。从15-17世纪的“大帆海期间”到18-19世纪末美国的西进活动,再到20-21世纪环球商业的一体化,人类总是在不停探求尚未开辟的童贞地。在这个过程中,不停有新的国家到场环球化分工,一方面进步了环球团体的供给本领,另一方面新到场的这些国家随着经济的不停发展又反过来进步了环球的总需求,刺激了环球团体经济的高增长。20世纪以来,60年代的德国和日本、80年代的亚洲四小龙、90年代亚洲四小虎以及2001年到场WTO的中国,不停地有比从宿世齿规模更大的国家到场到环球化分工的链条之中。但当中国也已经完全到场环球化链条,人均GDP从1000美元上升到7000美元,我们短期内恐怕再也难以找到比中国市场更大的国家到场这个体系,这意味着环球化的进程大概靠近谢幕。环球化的进程雷同于一国的城镇化过程,即资源快速积聚的过程。而如今环球化的放缓即意味着资源对于环球埋伏增速的贡献降落。

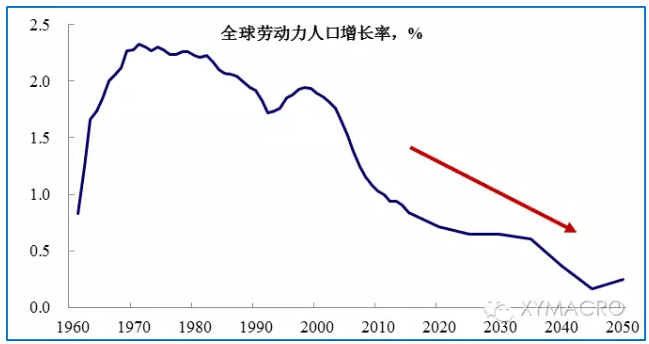

+ E' I; D, y% v7 t- Q, D6 |2 y 环球增长引擎放缓之二:生齿老龄化。我们自2014年年报《无外财而不富》开始提示,环球生齿正在步入老龄化,而这将对将来环球的宏观经济层面产生巨大的影响。由于环球老龄化,环球劳动力的增速正在履历快速降落的过程,在将来二十年里劳动力增速大概仅0.5%附近,而在2000-2007年的周期里,劳动力增速均匀仍有1.2%。换句话说,单单思量劳动力的因素,环球埋伏增速已下滑0.7个百分点。 ! t/ g! l. h$ J }

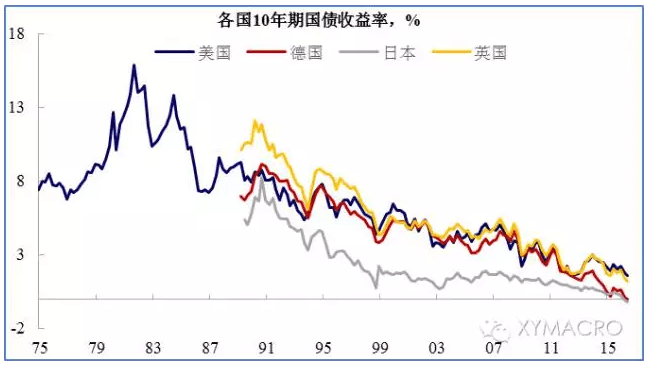

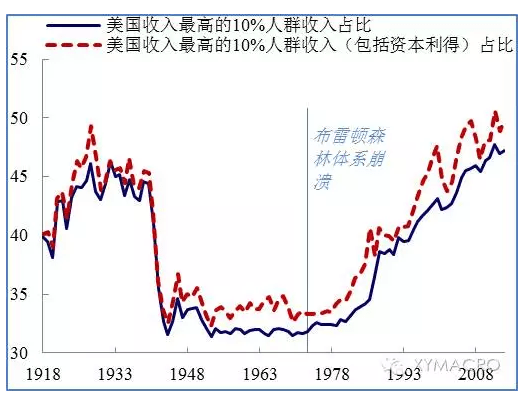

活动性:四十年来的利率宽松周期大概靠近极致。布雷顿丛林体系瓦解以后,环球钱币体系便失去了锚,这导致环球资金量大规模扩张。环球重要经济体的利率自80年代左右开始进入下行通道。但正如我们在2016年中期陈诉《风吹草低见牛羊》中所指出的,一方面,美国的贫富差距在布雷顿丛林体系瓦解之后不停处在上升趋势,现在已凌驾1929年大冷落前的水平,而贫富差距过大已开始成为影响联储钱币政策的政治因素;另一方面,对欧洲和日本而言,负利率已经开始侵害其金融机构存在的根基。从这个角度来看,大概这轮长达数十年的钱币宽松大周期都在走向极致,在活动性大概转紧的配景下,将来大类资产估值或将承压,同时资产的颠簸大概放大。

7 Z/ h' c0 `$ `% C5 B- o

) I1 v9 h" }- P

. I' H! k6 Y: E8 a6 X6 H" t g6 L* R+ M4 U1 K

我们以为当前环球经济正处于周期的拐点上。预测将来十年,大概出现两种环境。 # D9 j0 T' a" W+ N( B/ X

环境一:环球找到新的增长主题 # X; W$ G4 O) ^4 _9 x8 A. h

经济周期将雷同于90年代或00年代。基于以上我们对于当前周期的分析,在这种环境下,资产组合可以参考90年代或00年代。 ; r$ e' B7 i2 t! J5 y

高收益/风险的资产:大概来自于上述三个方面的国别或相干部门资产。同时,假如出现第一个增长主题,那么商品代价在这一轮周期中也将受到新经济的驱动。 # E& C6 [/ y& h

低收益/风险的资产:已跨过发展期的经济体的固定收益资产。当前来看,一些正由发展期走向成熟期的新兴市场国家的固定收益产物大概将是这一时期提供低收益/风险最佳的资产。发达经济体的债券也可以大概提供稳固的票息回报,但刚刚进入成熟期的经济体其债券还将受益于经济增速的下滑而出现资源利得。

; x8 o& M' T _3 E: q7 B& I* u. v( W, J/ q3 M

$ y( y9 e$ V% e2 z- c 环境二:环球依然未找到增长点,维持低增长 $ e( `! h5 l2 }

经济周期雷同于70年代至80年代初期。假如出现这种环境,那么环球增速依然维持低速,环球缺乏可以大概提供高回报率的资产。同时,由于已往发达经济体央行投放的大量钱币,使得环球活动性过剩,这与1973年布雷顿丛林体系瓦解后环球钱币供给失去锚的限定是雷同的。在如许缺需求环境下,黑天鹅打击大概增长。

F1 p. @/ E9 W! F6 U( } 资产设置:防御为重,投资战略比资产选择更告急。

4 O$ s6 H& ?" s: J8 A 资产轮动加速,资产颠簸率上升且黑天鹅概率上升。在资源过剩而投资时机不敷的环境下,资产代价不再具备主动走向平衡的机制(即“资产代价被低估-资产代价上涨-资产失去吸引力-到达平衡”),而过剩的活动性成为主导资产代价最告急的因素,资产代价定价模式变成发散的过程(即“资金涌入资产-资产代价上涨-更多资金涌入……”)。在这种新模式下,实际上环球金融资产的定价的稳固是降落的。环球的资产泡沫启动-泡沫幻灭的频率将加速;

& x( J6 H0 J0 e) r6 K 投资战略上“分散投资”或“持现金等坑”。因而,在这种环境下,资产设置的战略上应区别于环境一中“买入并持有”的战略,而更多地应接纳:1)分散投资:由于没有明确的主题,也就是没有显着的发展型经济体,拉长周期来看大类资产的收益率差距不大(同样的,在1970-1989年也是云云,这一时期资产收益之间的差距显着小于其他时期),但期间的颠簸大概较大。因而,可以接纳分散投资的方式得到均匀收益;2)持现金等坑:由于资产颠簸及波幅变大,资产上涨和降落的幅度大概都是超调的,因而可以接纳雷同于Hedge Fund中的DistressedInvesting的战略。可以增长肯定比例的现金持仓,在资产超调时买入并持有较短一段时间来获益。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 20:04:08

发表于 2019-6-13 20:04:08