|

�� ��ǰ�ǹ��У�������ծ�У��ܸ��ʽ�ս����ת�������ϵ�����й�ע��

2 i- S2 {0 H% A; Q3 t: I. l5 C% p, }/ o/ z

/ ~) O6 e7 E: r3 c$ s�������й����𱨱�������һ���˾�����յ��ϵ���·���ծȯ�ܸ˹۲�������ϱ�ծȯ���й�ģ�ͻع���������Ҳ�ǿ������֤�ǡ�����ҵЭ�ᡢ���й۲����˾ר�����ӹ�˾ծȯ�ܸ˻���������֤����ϵ�ٴ�����ϵ������ 2 e7 @9 e" o: X, h$ b

1 L& s9 W* W% k8 z3 F/ }; e7 q

+ R) v$ e; q! j3 W" A���������ƣ�ֻ�ܵ�ǰծȯ�����ʼ��ͣ��������Ƶ�Ǯ��ԴԴ�����ؽ������ϵ�㵣�Ĵӹ�����ȴ��һЩ����ƫ�ýϸߵ��ʽ��ѡ����ծ�мӸܸ˲����棬�������ڹ���������խ���ٷ����������侰�£���һ�ܸ���ĭ���飬��Ŵ���Ϊ��ϵ�Է��ա� - D' N1 }9 C. b1 s# M7 D- g4 w% C

9 L; ?% t/ m; N2 T8 c

: p/ T/ W& \) o

�����������۲�Ҳ���϶��ʹ����Ŵ��ڸܸ���ĭ������Ԯ��һλ����̶�������ʿ�ƣ����Ⲣ����֤���иܸ���ĭ������һ���漱�źţ����������������е��侰�£��ϵ������������ԴԴ����ӿ��ר�������������ʽ𡣲��⣬�����ϵ�㻹�����Ѽ����ݽΣ���ϸӰ�컹���۲����������

1 E$ w. }0 @) m( _( r2 D: d& @

+ z- `3 _" ~9 ~1 e& w' V8 b6 ^

# X. V d- Z" V9 i�����������������ƽ����˷���ʽ�����Σ���ֹ2015��ף�����426������ҵ���ڻ����д���������ҵ�����ҵ����60,879ֻ�������ʽ��������23.50����Ԫ����2014�������8.48����Ԫ������Ϊ56.46%��

8 @+ d/ s1 q) ?5 _ 1 1

3 b' l3 o* X# |) z* ~7 J: [' K! k- C

����Ϊʲôծ��Ҳ����Ÿܸˣ�

1 h" w8 Q( K3 X

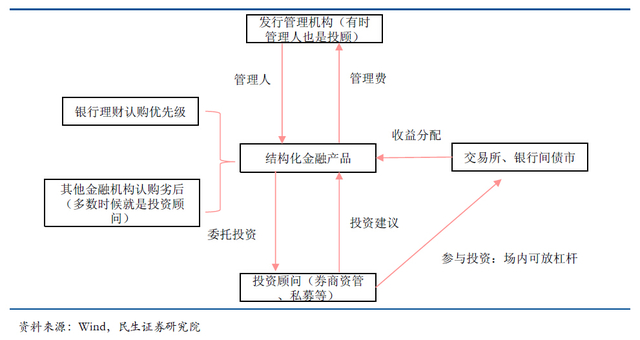

% L1 I7 T! s% ]: A- ^: ?! g�������ȣ�����ֱ�������л�����ͨ��������һ�ʽ����е�ģʽ��������ֱ�ӹ������б����Ŵ��ʲ����������ϵ���ϣ��涨���в������������ʽ�ֱ�ӹ����Ŵ��ʲ������п�ʼ�������뻷�ڣ��Ե�����ת����������Ȩ������ת�����б����ʲ��� : y- s/ V& k2 p! X0 J

6 F: G) z( R; |3 c

( z- l% c" M; O! x G; u$ k

����2013��8�����´�涨�������ʽ�Ͷ�ʷdz߶Ȼ�ծȨ�ʲ��������ޣ����п�ʼͨ����Ӫ�ʽ�ͨ��ͬҵ�ʽ����뷵�۵���������DZ��ʲ���ģ�� 1 W0 @ T: O" F

" w& v, j! f) {! r: G* z

/ b) i0 F4 T% x, |8 e4 L W* _

�������ŷ��ز�Ͷ�����У���ͳ��ʣ���ܲ������������������������������DZ��ģ�������ʲ������潵��ܿ죬��ծ��Դ��Ը��ԣ��ʽ��ѡ�ʵ�����顱�����ڣ��������г������ṩ����Ԥ�ڵ������ʣ�����ֻ��ͨ�����ȶ˽��룬���иܸ˵��ʽ�ʹ��γ��ˡ�

: { w) |( v6 [: o* S9 g" S

: H- _8 q! V, R( H' j

! [' H0 B- Z/ c) W

�������ڣ��ܸ��ʽ����ӹ���תսծ�У������ڽ�ծȯ�г��������Ƶ���ب��δ�еĵ͵㡣

# a0 w6 U2 o; E0 c& i8 _# L. G+ Z- t }2 u, D

8 n2 R2 v7 F, D& F�������ֻ��������ծ�в���ͼ��

2 {: x* ?" h- z) H 12 A6 \9 x2 n* t- s' Y 12 A6 \9 x2 n* t- s' Y

7 i: C6 G$ l/ k" t

��������֤ȯ��������һ�ݳ����б��֣�ծ�мӸܸ��������㼶���ֱ�Ϊ���ںͳ��⡣����ܸ����Ʊ��ͬ���ñ���Լ��ȻԼ���������Ӻ� 4��1������в�����ǣ�ծ�л����ڳ������ع�������һ�顣

+ ^; [9 e$ I F. Q6 z* j* m# S1 `; N5 p$ L/ Y9 V2 m% h$ K

7 J2 N4 y) {9 E' N- l! ?������һ��ծ�мӸܸ˵ķ�ʽ����ί�⡣ί���ʱ��һ��ƽ��Ҳ������Ԥ�����棬��Ȼû���������ֻ����ڲ�������ڱ�ί�з��ķ���ƫ�ø��ߣ��������ع��Ӹܸ˱�������Ҫ����һЩ����Ȼ����һ��������ı�������������Ȼ��ʵ�徭�����������䣬������ʲ�������������Լ������Ĵ����������ʲ��������ڵ��µġ�

9 W& F z P K2 W. l( \: c7 e2 w7 F, v

9 L/ e! w: {6 @& d% `+ Z����������һ��ָ���� ( V6 ]9 {6 w% p4 i

- c' m" V$ B5 x/ C5 `: ?9 E4 F

; o8 R/ @/ f# ]* t

����ծ�г�Ϊ�ܸ��ʽ�Χ�ԵĶ��ӱϾ��Ͽ���2015��������������Dz�û�п������徭�����٣��Թ�ҵ����ֵ+CPI Ȩ�⣩�������У���7����Ѻ�ع�����Ϊ�����Ķ̶�����ˮƽҲû�п������Խ��䣬�ƺ�Ҳ������Ǯ���������������ɵ���ͼ����3���� ShiborȨ��Ļ�����ծ��Դͬ���Ӹ߲��¡��ɼ�����һ��ծţ�����Ըܸ�ţΪ���������ġ�

/ G; O# [. y- ?# V! ~# a% ~

; H/ v y6 M: V2 ?" V; ^

2 L" ]- z, u$ a* p. E, k9 C4 a

�����й�����Ԯ������һ�Ҵ��ͻ���˾ծȯ����˾�����֣���ΪʲôǮԴԴ�����ؽ������������������ʽ�ġ�Ƿ�䡯���DZ��ʲ������ˣ�Ǯ�϶�Ҫ���õ�ծȯ���������ﲻ��Ҫ��ֻ�мӴ�ܸˡ��� ^* J8 M' y) ?3 f* r

4 T0 U8 }/ j; i0 U! W* O

( D7 s# e4 Z+ t0 d+ h����������Ԯ����λҵ��������ʿ�ƣ����ղ����ڸܸˣ�������ΥԼ���ؼ������������ٷ��ձ��ң���������Ϊ��ϵ�Է��ա� |  |�ֻ���|Archiver|

( ��ICP��12001440��-3 )|��վ��ͼ

|�ֻ���|Archiver|

( ��ICP��12001440��-3 )|��վ��ͼ

������ 2019-6-13 20:03:04

������ 2019-6-13 20:03:04