|

导读

G' d. ~( K% J$ c! A l& {4 } 随着侨兴私募债违约变乱更多细节袒露,一条将高风险场外私募垃圾债颠末层层包装,末了在互联网金融平台向平常投资者发售的灰色链条袒暴露来。该灰色财产链上的各方:侨兴团体、粤交所、浙商保险、广发银行、蚂蚁金服招财宝、众安保险似乎也不愿意负担11亿的巨额洞穴。就在投资者投诉无门之时,浙商保险、广发银行前后两份声明的公布,袒露了变乱的另一个关键点“保函”以及背后的灰色链条。

8 J. N+ |( u2 ?* M( N z8 I “保函”,又称包管书,在本变乱中,是银行应保险公司的哀求,向第三方开立的一种书面名誉包管根据,包管在申请人未能按双方协议推行起责任或使命时,由包管人代其推行经济赔偿责任。也就是说,侨兴债违约,假如按条约,广发银行惠州分行将必须代浙商财险向投资者赔付。

/ r5 k, t* j# r8 R0 e; _0 N 令人不测的是,12月22日,广发银行公开表现该保函黑白法分子冒充其名义出具的虚伪银行履约保函。 , C- `2 H* K; `2 V7 c

于是,昨天晚上,浙商财险告急在官网公布了多份告急文件,正式就侨兴私募债两份保函的真假标题作出回应,并证明保函真实、有效,并以此来反驳广发银行之前关于浙商财险出具“假保函”的说法。

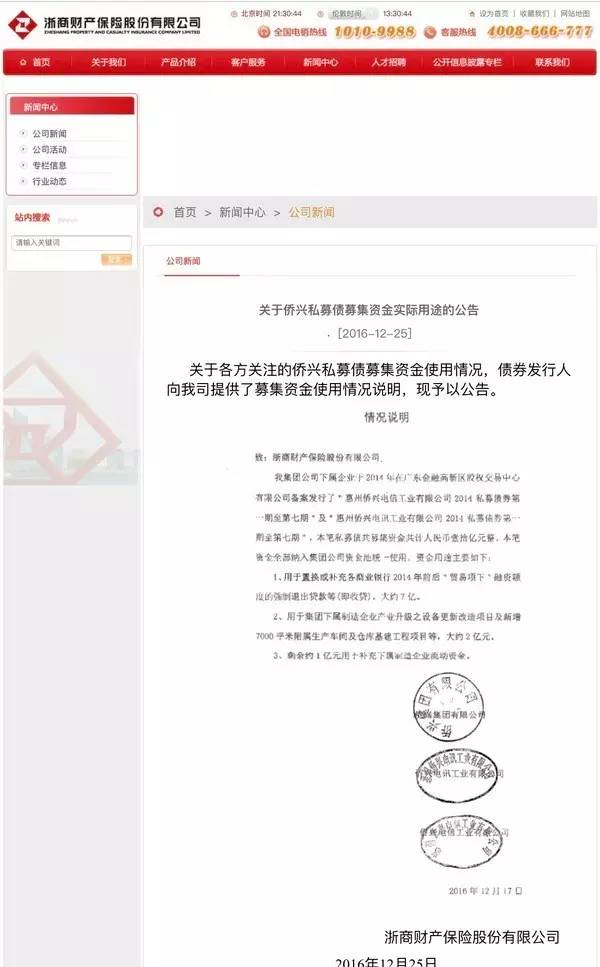

% L/ D j( i' j' r7 T. ` 根据浙商财险公布的信息,该保函是浙商财险为两笔侨兴私募债提供履约包管保险的反包管步伐之一。侨兴团体董事长吴瑞林向浙商财险提供个人无穷连带责任包管,惠州分运动此分别出具了两份履约保函,为吴瑞林向浙商财险的包管提供履约包管。履约保函包管金额为侨兴私募债共十四期产物合计本息11.46亿元。 浙商财险分析确保函的签署和核查环境细节,其公布的两份保函内容及两次核实得到的回执及声明,还公布了面签的整个过程,均指向惠州分行向浙商财险提供了不可打消包管责任。 同时,浙商财险还公布一份分析,披露了侨兴团体于12月17日发来公函告知10亿元侨兴债的资金流向,此中约7亿元用于置换或增补各贸易银行2014年前后“贸易项下”融资额度的逼迫退出贷款等。用于团体下属制造企业升级装备等项目约2亿元;剩余1亿元用于增补下属制造企业运动资金。

# p& d* ~1 `% K& E* m 侨兴团体作为广发银行惠州分行的客户,在惠州分行的不良贷款约9亿元,而广发银行惠州分行出具保函,则是为了让侨兴私募债顺遂发行,侨兴融到资后,广发银行则可收回贷款。 " z- y% p. z! i: \5 g

浙商财险的两份公告让侨兴私募债维权群里的投资人群情激奋,称将向银监会投诉广发银行。广发银行有关人士昨晚回应称,“已存案侦查”。广发银行本日早间发公告称,“有非法分子冒充我行惠州分行出具虚伪银行履约保函”,“经我行判定,侨兴私募债相干包管文件、公章、私章均系伪造。鉴于该变乱涉嫌金融诈骗,已向当地公安构造报案,统统以公安构造观察结论为准,将依法维护自身正当权益。” * ^& f, Y% ] a) x0 N2 Z

但据多方相识,事故背后却大概尚有隐情——侨兴债10亿的融资中的7亿已经被用于归还广发银行惠州分行此前发放的贷款。侨兴债得以顺遂发行的关键环节——广发银行出具的保函,极大大概并非是该行宣称的“假保函”,而是“不上网保函”。

- i; d1 K6 m; u2 N) u c7 F6 `: I 招财宝“惊雷”委曲 & [+ Z5 A# M6 Z4 P# N

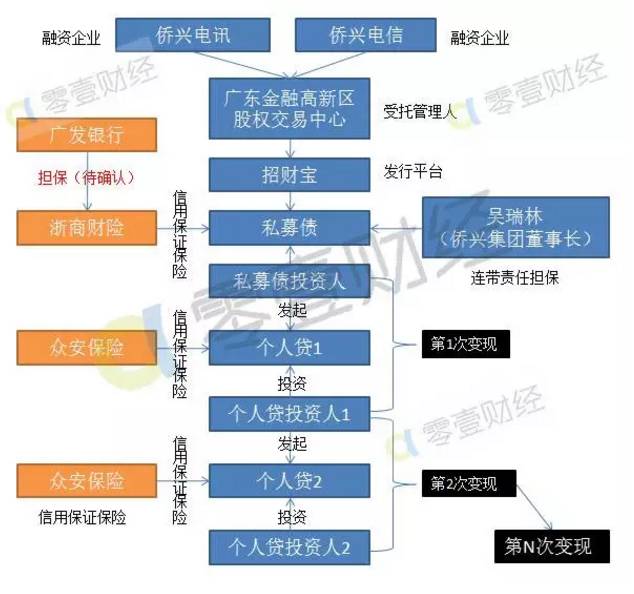

简单来说,号称“中国企业500强”的侨兴团体旗下两家公司,通过粤交所发行私募债;该私募债在招财宝平台上出售,卖给个人投资者。在此过程中,侨兴团体董事长个人对私募债做连带责任包管,浙商财险提供名誉包管保险。

/ W. C% G b* l! i) B

8 X7 n, _$ K5 L( e8 G p0 y 别的,浙商保险称广发银行惠州分行向其提供了包管,但广发银行则称保函为假并以报案,浙商银行随后则如上述公布保函出具全过程,上演新一出“萝卜章”变乱。如今,保函究竟是真是假成为担责的关键。别的连累的另有为“个人贷”变现提供包管的众安保险。 h: Q# b5 z3 j1 [, M

根据招财宝、粤交所、浙商财险20日晚的三方公告,逾期无法对付的产物涉及金额共计3.12亿元,但这只是侨兴团体总额10亿元私募债的一部分,累计本息总金额约11亿元。

( ~/ Z' l3 W( h2 y$ j 将变乱各方的关系梳理如下↓↓↓

$ s9 ]) I, t3 Y' F% O- i" a# ]7 [; H3 j+ l

整起变乱连累甚广,核心标题如下:

: b0 ~: V; P) C6 A) d) p 1. “侨兴债”并不属于正规债券,游离于羁系体系之外

" G. y3 V' ~! D+ [& } “侨兴债”是通过粤交所发行。在粤交所如许的地方股权交易业务中心并不是按私募债发行规则,而且门槛极低,在粤交所如许的股交中心发行中小企业私募债,对发行人没有净资产和红利本领的要求,只需由“保举商”(由于地域股权交易业务中心没有承销商制度)向交易业务所存案,交易业务所对报送质料只举行完备性稽核,不对质料具体内容做实质性稽核。

: }2 ^' j# p% @ 这使得金交所/股交所成了“香饽饽”。越来越多的互联网理财平台都在寻求与金交所、地域股交所的相助,根据网贷第三方“布谷TIME”披露14家互金平台在资产端接入了金交所产物,既包罗陆金所、各人贷、开鑫贷等P2P平台,也包罗苏宁金融、万达金融等斲丧金融平台。市场人士称,“这类私募债被市场称为垃圾债,连非标产物都算不上。存案后的非标准化投资产物才气叫非标。这类场外私募债是垃圾。” + i7 t8 ]; F5 ?

2. 保险公司“洗白”

* q# _" f, }! U' T* f, H 正由于上述发行过程中所带来的风险,为了让该产物看起来更加安全,就须要大平台的“镀金”和保险公司的“洗白”,变成所谓“标准化”的安全产物。 6 K3 t/ w$ j/ d

到场发行的各方引进了包管和第三方增信机构。根据认购协议书,侨兴团体董事长吴瑞林“以个人全部正当资产为本期债券的还本付息提供不可撤消的无穷连带责任包管包管”;侨兴电信、侨兴电讯在浙商财险处投保,浙商财险收取保费,向投资人提供本息到期兑付的包管保险,即所谓“双重保险”。

9 b$ W% x5 h0 Z; s, U4 B5 F 浙商财险之以是乐意承接此类包管保险,是由于保费颇为可观。据北京商报援引市场人士称,“财险市场保费增长乏力:车险费改竞争猛烈,企业财产保险收入下滑,包管保险作为新兴保险品种费率一样寻常比力高,在没有违约变乱发生的条件下,可为财险公司带来可观的收益。” " K9 J" g" M4 x2 U6 {/ T5 \$ ~

以浙商财险为例,2015年该公司包管保险以5672.67万元的保费收入成为该公司第五大险种,但利润却高达2395.7万元,是该公司当年利润贡献比排名第二的险种。客岁浙商财险的净利为5165.67万元,云云看来,包管保险为浙商财险贡献了近半的利润。包管险的费率一样寻常在1%-2%。

0 M* P/ X% |4 L 但浙商财险再次根本上举行了“再保险”,以求风险转移,这就扳连到了如今“萝卜章”变乱的另一主角——广发银行。

) c4 n# y6 Q- X! ^1 p- }# T7 s 2014年,侨兴团体与浙商财险签署保险条约的同时,浙商财险还与广发银行惠州分行签署了一份保函,为本身与侨兴团体的两份保险提供全额本息包管。该保函究竟是真是假是当前争论的核心。 # A e6 I m' Z. y3 D/ E

别的值得一提的是,停止2016年前三季度末,浙商保险净资产约13亿元,而此事的风险敞口或高达11亿元。 5 H- J& K8 O, X2 `9 q) N

3. 以大拆小,平常投资者“一扫而空”

t3 V6 g$ _- U7 G% g% L 究竟上,在招财宝平台曾有不少雷同“侨兴债”的债券产物,年化收益率在7%左右,投资门槛只有1万元。告急方式是将大额债券分拆化整为零。据悉,诸如一支1亿元的债券,拆成100支(侨兴001、侨兴002……),每支50-199万元不等,招财宝上每个投资者买1万元即可。

& ] v& D( }7 X- ^9 U& ^: v2 b8 Z 别的,对于该私募债的特点和风险程度,平台并没有做到真正完备的风险提示。相比力一样寻常基金、理财产物的明确风险提示、免责条款等,互联网金融平台对于真正的资产标的却未举行分析。简而言之,“侨兴债”的投资者们根本不知道他们所购买的“理财产物”,实在是高风险的“垃圾债”,以及其来龙去脉。 ( c( K5 X, e" I5 @

4. “个人贷”变现,越滚越大的套利雪球

8 K F2 X# C; c$ i7 X 私募债产物之以是可以或许滚动,“变现”环节必不可少。 + z: e. L6 `1 ]

用户以在招财宝的投资余额作为质押,在众安保险的包管之下,发起一笔新的贷款(个人贷),之后由新的投资者向你借出资金,于是天生了一笔新的交易业务。按照如今的规则,乞贷类产物的变现费率是0.2%,招财宝收取0.1%的服务费,众安保险收取0.1%的保险费。 " v& ?' A: n9 d

因此,假如私募债违约了,保险公司和包管人都赖账,你借的个人贷还得本身去背锅,这和债券交易截然差异,没法两清。 . |' T4 B8 D3 C9 \; G

别的,假如认购了个人贷的投资者,也须要套现,则可以继续发起个人贷,继续找到下家乞贷给他,固然每次变现都须要向招财宝和众安各缴纳0.1%的费用。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 18:57:48

发表于 2019-6-13 18:57:48