9 i5 \0 e4 k) b! I( s( E1 p 俗话说“一印解千愁”。从环球来看,2008年金融危急以来,钱币宽松是环球“保增长”的最紧张武器。差别渠道统计略有差别,但根本结论相近:2008年至2016年环球央行降息次数高出660次,均匀每3个生意业务日降息1次。

$ [+ h8 G' w& D1 G; X8 f

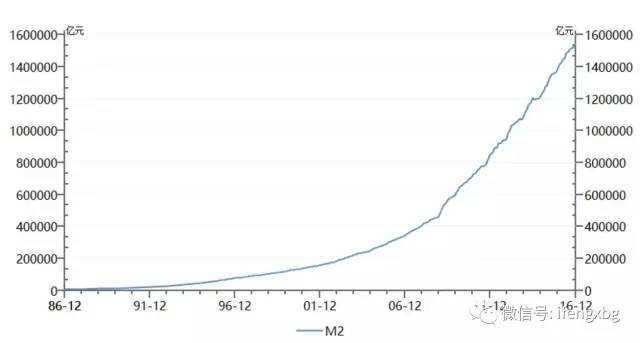

, m0 r! ^. P& L$ d5 m$ B9 _ 再看看国内,更是对印钞“爱不释手”,从1986年到2016年,中国的广义钱币总量也一起高歌猛进,从1986年的6720.9亿元上升到2016年11月的1530432.06亿元,激增近228倍。

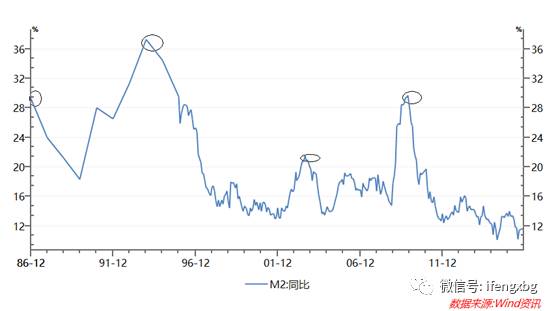

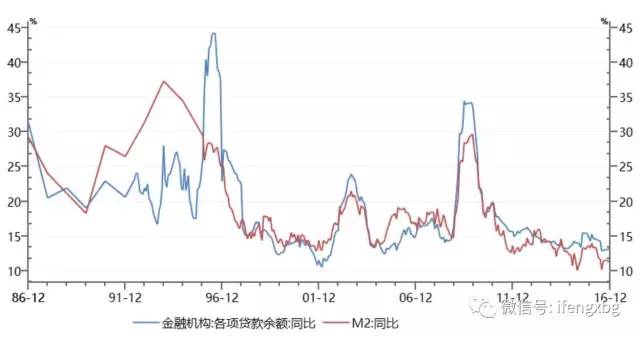

+ ~ p+ P. a4 q6 p' ^$ C 历数中国近30年,也曾出现过约4次钱币印钞高峰,分别为1986年、1993年、2003年和2009年。尤其是1993年,广义钱币同比增速到达了37.3%,与2016年11月的M2同比增速的11.4%相比,印钞速率是当今印钞速率的3倍有余。剩下的3个峰值,1986年与2009年广义钱币增速相当,分别为29.30%、29.74%,2003年固然出现了2000年以来的第一个峰值,但速率相对平和,最高达20.97%。 - @3 N9 m0 S" Z$ x6 W

印钞速率远超GDP增速

7 M% h) A0 }, H. ?" p }# `. Y

) N5 a4 N! p8 y. t" S0 [ 作为“保增长”的庞大武器,大量印钞对GDP贡献怎样?数据体现,GDP在这30年间,从10202.2亿元到529971亿元仅翻了52倍,与广义钱币的激增“228”倍,相差甚远。为什么?增长的钱币未带来GDP的快速增长,这表明资金使用服从不敷,资金或并未流向高服从的部门,而斲丧在低服从部门,另一方面阐明钱币大概超发了。 & T* L2 V" y- O8 }

% C; L5 G# z& k$ V “M2/GDP”通常被用来度量一国的钱币超发程度,一样平常而言,该比值越大,钱币超发越严峻。根据数据测算,30年时间,M2/GDP数值从60%攀升至286%。一样平常以为,比值高出1预示着钱币存在超发迹象,中国到达了2.86,远远高出了美国的0.68,也高出环球均匀程度1.26。 . @8 L& Q6 |2 ^( k1 g

那么,超发的钱币流向了那里,带来了什么?从四次峰值节点来看看钱币中国超发之“谜”。

0 k9 J& D. F' z+ |9 C* Z) S( Y 第一次:1986年 " Z" X/ {& q0 j1 v

1986年,广义钱币增速最高达29.30%,这一年GDP增速8.9%,钱币增速是GDP增速的3倍。往前一年,85年GDP增速13.40%,以后87年、88年、89年、90年分别为11.7%、11.2%、4.2%、3.9%。应该说GDP增速在暖和反弹后急剧降落。 + a. u# e; C: U5 ^9 K% G. i

自从1978年改革开放以来,中国经济渐渐迎来了增速发展时期,尤其是1984年到1088年这5年,迎来了高速发展,GDP年均增速12.1%。应该说肯定层面加大钱币供应才气与经济发展相匹配。然而,当时的钱币发行速率完全与经济运行速率和谐划一吗? ( l* d M0 R1 f

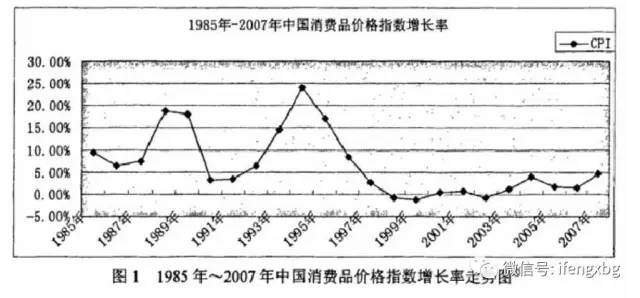

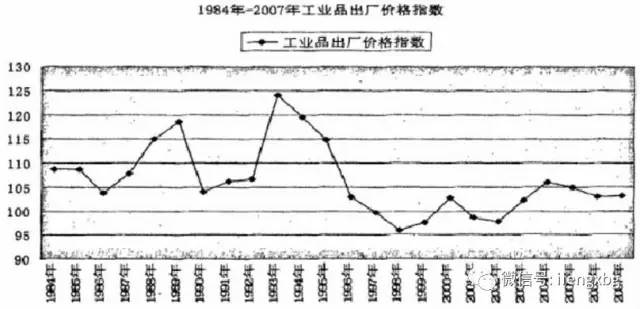

钱币到底有没有超发?去了那里?从CPI数据可见一斑。

% ^% z0 s4 W" p5 j c2 D" g/ i( [

& k* l. P9 C. `6 l 数据泉源:统计局网站-中国国民经济和社会发展统计公报 9 C% `6 i7 ]' g3 C1 `+ b

, T. Q; n( b; ^. ]

1985年到1987年CPI在6%以上,属于暖和程度,但渐渐上扬态势,到1987年到1989年靠近20%,属于严峻的通货膨胀。从PPI代价指数数据来看,PPI颠末109降落到104后又急剧反弹,到达120,通胀压力严峻。面临物价上涨压力,1988年,当时中心政府决定全面取消凭票供应的物价管制和代价双轨机制,即“物价闯关”,普通一点来说,用市场代价机制设置资源,放开代价。 $ ~. t' k% \3 M; R3 }

值得一提的是,中国90年代初进入还债高峰期,每年归还外债本息将达70-100亿美元。未来取得富足美元,必须增长出口,拉动国内物价上涨,本币贬值。1980年至1989年人民币贬值了31.7%,影响物价总指数约8个百分点。

$ r) b0 q+ Q$ [, t! g 翻开汗青资料,从当时的“抢购潮”可见一斑。从柴米油盐到冰箱彩电,凡是能保值的,人们都抢购,直到抢购黄金金饰,把抢购风推到了最高潮。市肆小院外,前来抢购的人们抢先恐后攀上铁栅栏。除了这些因素,推动通货膨胀的直接主因或来自超发的钱币。

+ U( n7 T0 C5 L, \ p" x" h' C& t: ^- s7 L% @

为相识决这些题目,财务政策上开始征收印花税、城镇地皮使用税、严控减免税等;金融政策上,1988年初,中心银行提出“控制总量,调解布局”的钱币政策,1988年7月两次进步存款利率,法定预备金从12%进步到13%等;在实体经济上,1989年到1991年,控制基建规模,控制投资规模等。 6 c s5 S7 C! q" h9 c& l* _3 O0 Y

于是,“多管齐下”迎来了近2年的紧缩期。

& d' ~4 L9 Q' |1 Z2 H/ k% Z- V; K 第二次:1993年 1 l1 |* |* r/ M

! Z. o2 t: j# C$ S% R

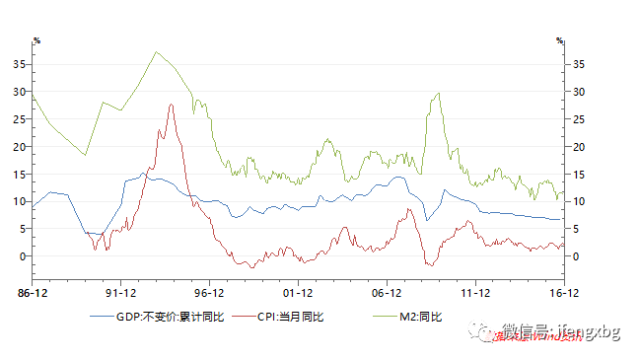

2年紧缩还未已往,又迎来了1993年的钱币增速峰值,为近30年增速的制高点。数据体现,1993年,广义钱币最高同比增速到达了37.3%,GDP增速13.90%。从M2与GDP、CPI的近30年同比增速的曲线可以看出,在93年峰值节点,GDP并未保持上年的增速,而CPI却到达了最高峰值,为1994年10月CPI数据27.7%。

: L0 ^+ _4 A9 N0 d. o5 ?( G 1993年的钱币超发俨然是上一次的“增强版”,消耗品物价翻番的触目皆是。

. a& ^/ y8 g! T$ }6 T# w 值得一提的是,在此期间举行了一次“汇改”。1994年1月1日,人民币官方汇率与外汇调理代价正式并轨,我国开始实行以市场供求为根本的、单一的、有管理的浮动汇率制。企业和个人按规定向银行生意业务外汇,银行进入银行间外汇市场举行生意业务,形成市场汇率。中心银行设定肯定的汇率浮动范围,并通过调控市场保持人民币汇率稳固。 / _3 m0 j+ S& |7 u

汇改直接带来的效果便是,人民币汇率的大幅下调,刺激出口,“钱币创造动力”从改革开放之初的“引进外资”转向“出口创汇”,启动了中国的出口加工财产。 @2 j5 T0 _( U, h/ P

为相识决钱币题目,1995年3月18日,天下人民代表大会通过了《中华人民共和国中国人民银行法》,此中规定了中心政府财务出现赤字不得向人民银行透支,钱币发行肯定要跟经济增长保持平衡这个原则制度落实了下来。中心政府增长收入的渠道限定在增长税收和增发国债两方面。 % V( Y0 A# l' f1 m/ T4 b

值得一提的是,1998年的住房制度改革及银行按揭购房模式的推出,令当年M2总量初次突破10万亿元。这也标记新一轮“钱币动力”的开始。

& z2 u! b1 ~0 }5 A& ? 第三次:2003年

; ~# T4 Y% C* h3 Y0 |3 Q/ ]5 | 相比别的三次钱币增速峰值,第三次峰值相对暖和,从2000年到2007年,这期间钱币发行都处于相对安稳阶段,偶有超发趋势。这8年期间,此中以2003年为峰值,M2同比增速最高到达21.55%,2003年GDP增速同比10%,M2同比增速相当于GDP增速2倍。相对前2次的钱币超发,这次钱币存在“被动超发”。 ; [% T& f$ E2 T! C

在2000年之后,随着中国到场WTO带来的外贸顺差规模的急剧扩大,银行体系内的投资率与储备率差额也灵敏扩大,在2005年之后从3%扩大到5%-9%。在出口商品潮流般增长的同时,剧增的企业出口收益由于无法被国内市场所消化,被动形成了体量巨大的储备存款。

( c. [$ J8 x3 U- @8 q8 H! i 广义钱币M2在扣除央行根本钱币M0之后,本质上是“各类存款”,当时金融体系中“存款增长”泉源正是外贸顺差下企业外汇资金兑换的人民币。

, v) G" Z) _2 M- S; ` 而在中国的外汇管理机制下,商业顺差形成的外汇占款激增,每年新增的国家外汇储备,全部是央行用根本钱币买进来的,又倒逼央行根本钱币发行规模的急剧扩张,因此而形成了北京大学国家发展研究院教授周其仁所称的“被动超发”征象。

5 Z0 L' A P5 D9 \; s 2005年汇率改革所带来的资产升值预期,则令当年M2总量初次突破30万亿元,并引发了外资涌入的热钱征象。

/ ?; m4 O. ^- Z 在次期间,为了控制过多钱币,央行开始以巨额央行票据和超额存款预备金政策对冲“被动超发”的活动性。在多方管控下,2000年以来的M2增速根本在高于名义GDP增速4%左右颠簸。

. R) l, u, `1 |5 T& W 第四次:2009年 ) W: f2 }3 i8 s q& \' ?9 ?+ X

, b3 J9 g0 \. Z: W5 w 比年末了一次钱币超发高峰在2009年,即各人熟知“四万亿筹划”,M2最高速率到达了29.74%。固然以后,M2发行速率有所减慢,但由于大额总量的支持,导致M2总量快速上升,规模高出155亿。而与此对比的是,GDP同比增速在10年小幅回升之后,不停开始迟钝淘汰,不停到2016年前三季度维持在6.7%的增速。

+ V' O; X" k5 n5 { i9 x1 E( _ 那么,超发的钱币去了哪儿?

, b# g/ X7 }& Z- v3 I 数据体现,金融部门、非金融部门、地方政府、企业和住民差别程度加杠杆。2008年金融危急之后,中国实体经济的杠杆率出现了快速上升,2008-2015年期间猛增了82.8%。停止2015年底,中国实体经济的债务规模为162.3万亿元,实体经济杠杆率为239.8%。

`5 B% Y; g# t) n: k 各部门加杠杆的活动并未带来实体经济的崛起,迎来的是经济“L”和“U”型的讨论,迎来的是固定投资和民间投资的下滑等。这从一个层面反应资金流向低服从部门并沉淀下来,由于现金流无法覆盖借贷本钱,使得低服从部门不得不靠举债维持,不停产生无效资金需求,积聚债务风险,比如产能过剩的重化工国企、三四线都会小开发商、地方融资平台等。

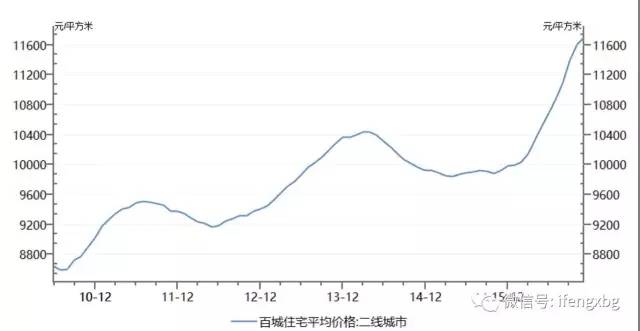

4 }- m/ e1 \& l4 y( G4 ^$ c 另一方面,资金或流向了股市或楼市。此轮钱币宽松周期开启以来,先是2014年到2015年上半年推升股市泡沫,然后是2015年下半年以来推升一线和核心二线都会房市泡沫,不停到2016年,房市泡沫到达峰值。

! r$ U/ O; Q3 f$ T8 l0 y0 n' M/ N4 }( f9 |- [+ M; r

股市在履历2015年强震后,好像已成了“过眼云烟”,当下“炙手可热”照旧楼市。从金融机构各项贷款余额和M2同比增速的趋势看,08年以后贷款余额增速险些都高出M2的增速。房地产方面,都会化进程中的地皮出让模式、银行业传统的抵押融资操纵,以及灵敏膨胀的房地产市场规模差别程度吸走“钱币”。

5 U% \5 e! w" \& R$ a3 J% D: v, V4 l6 M1 r* W5 S+ N

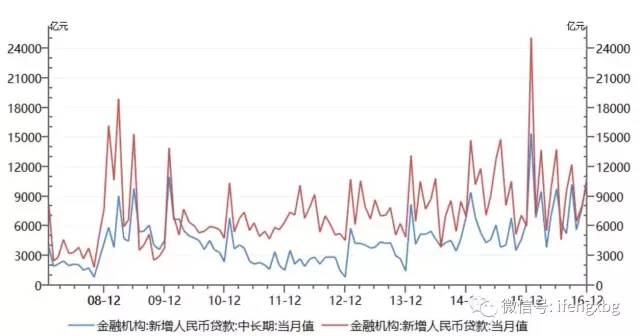

值得一提的是,2016年以来,住民部门中恒久贷款出现大幅上涨态势,以致住民部门中恒久贷款占新增贷款比例到达了100%,如2016年7月的数据,新增人民币贷款4636亿元,此中住户部门贷款增长4575亿元。而住民中恒久贷款中紧张为个人房贷。

, q S( @2 O" y2 Q6 ~5 B1 f% T6 |# M

9 ^9 m; q9 L# Y9 p 反映到市场来看,热门都会房价飙涨,终极产生了“抢购潮”、“假仳离潮”、“中介炒作潮”等造成了系列恐慌,触碰了国家发展底线。楼市在一年中从热词酿成了敏感词。 : P2 @, S1 z) c5 K1 u$ a( i

综合四次钱币峰值来看,所谓“一印解千愁”或是“借酒浇愁愁更愁”,“饮鸩解渴”带来的是未来恒久的阵痛。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 17:16:58

发表于 2019-6-13 17:16:58