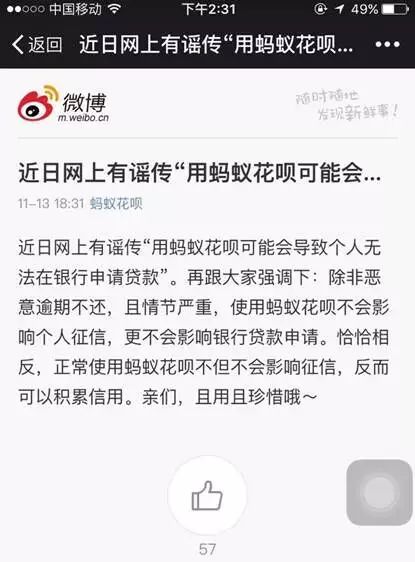

公开资料体现,制止2015年上半年,银联数据客户银行累计光荣卡发卡量到达6791.54万张,此中有用卡4563.02万张。而本年上半年,农行发放光荣卡915万张,是全部银行中的发卡冠军。但对比互联网消耗金融产物,这不外是小巫见大巫。要知道,蘑菇街买呗上线4个月便拥有百万用户,“干了一家小型光荣卡中心好几年的事儿”;而蚂蚁花呗上线20天,用户数量突破千万,“干了农行半年的活儿”。但双十一期间,蚂蚁花呗、京东白条先后陷入舆论风波。对于如许的互联网消耗金融创新,许多“尝鲜者”总是有一种不可言说的不安全感。既然云云,那就让小编帮各人分析吧。双十一后,许多人被一则消息“惊吓”。听说大意说,“利用蚂蚁花呗大概会导致个人无法在银行申请贷款。”根据蚂蚁金服的数据,本年初次到场双十一的蚂蚁花呗,全天生意业务笔数到达6048万笔。岂非这么多人未来都大概无法在银行申请贷款吗?很快,蚂蚁金服辟谣了。 5 q- ^5 F; Q3 a 5 q- ^5 F; Q3 a

& ]; Z& u8 O, m- U/ R2 P

与此同时,京东白条又爆出被招商银行、交通银行关闭光荣卡还款通道的消息。这两则消息让不少“尝鲜者”对基于互联网场景的消耗金融创新心生疑虑。既然云云,我们就来梳理一下现在市面上几款比力范例的互联网消耗金融产物的形态与内核肌理吧。

: x4 p+ m* R, E白条是赊销;花呗是贷款;买呗是保险保障消耗金融是一块极其诱人的蛋糕。公开数据体现,我国消耗信贷在信贷结构中的占比仅为20%,而美国市场的这一数值则凌驾60%。本年7月,由央行等十部委连合发布的《关于促进互联网金融康健发展的引导意见》明确指出,要支持有条件的金融机构创建创新型互联网平台开展网络银行、网络证券、网络保险、网络基金贩卖和网络消耗金融等业务。客岁以来,阿里、京东、苏宁都加紧结构消耗金融。银联数据体现,本年上半年,农行发放光荣卡915万张,是全部银行中的发卡冠军。但对比互联网消耗金融产物,蘑菇街买呗上线4个月便拥有百万用户,“干了一家小型光荣卡中心好几年的事儿”;而蚂蚁花呗上线20天,用户数量突破千万,“干了农行半年的活儿”。以是,比起传统银行,互联网消耗金融的发展正以百米冲刺之速进步。而各家公司切入这块范畴的角度各不雷同。此中,京东白条在2014年9月开始上线。据相干负责人先容,京东白条的本质是消耗者在京东商城的赊购。“比如我们去市肆买东西,当时没带钱,但市肆答应你先赊购,然后,你再带着光荣卡去付出之前赊购的金额。”本年4月,蚂蚁花呗上线。根据《蚂蚁花呗用户服务条约》,花呗是由蚂蚁小贷提供的,限于消耗用途的贷款服务。众安保险与蘑菇街在7月相助推出的买呗则是另一个具有代表性的产物,固然功能同样是“先消耗,后付款”,但其形态上是众安保险向蘑菇街提供保险保障。

: P8 S; w* [: D/ o产物模式大PK既然白条是赊购,花呗是贷款,而买呗是保险保障,那么,他们之间有何差异呢?

- f8 u$ Z5 p) a: x* N7 b+ b4 g- G9 l1 R& @; c8 _

据小编相识,京东白条作为一种赊销服务,极大地改善了消耗体验,但是,它必须基于京东的生态。而蚂蚁花呗作为一种消耗贷款,资金端是阿里小贷公司。一样寻常来说,整个付出流程是电商平台先向商家付款,消耗者再在还款期内向平台付款。从小编的体验来看,整个过程非常流畅,体验很好,但对于平台来说,他们必须先行垫资。与之相对,买呗的模式有所差异——在免息期内,消耗者直接向商家付款,如果买家逾期不付,众安保险向商家举行赔付。这种做法通过保险的方式,规避了电商平台垫资的环节,而且可复制性很强,只要场景里存在应收账款,就可以嵌入雷同的保险服务;别的,买呗可以对接多种资金平台,从而得到更自制的资金。毕竟上,这背后恰恰体现了小贷公司与保险公司的区别。通常,小贷公司直接到场发放消耗贷款,但发放额度受限于其资源金以及对于同一客户的贷款余额的上限。而保险公司一样寻常不直接到场贷款发放,只是以为乞贷人提供包管保险的方式,保障出资人的资金安全,故而可以在模式上做到更”轻“、更互联网。2 N# c' H( A" t- a _/ z

风控是核心固然上述产物的形态差异,但消耗金融的核心题目都是风控。( V" C9 k4 c; ~4 W! M1 h* y$ W& W& Z

8 C) y s* ^: {7 [

京东白条自以为是“赊购”,但招商银行以为,这是京东商城提供给客户的一款贷款产物,不属于光荣卡消耗的范畴,以是,不应用光荣卡“以贷还贷”。于是,两边就有了双十一期间的“撕逼”。与京东白条相比,蚂蚁花呗绝不讳言自己是贷款服务,由于,阿里有小贷公司。但不管是“赊购”还是“贷款”,京东白条和蚂蚁花呗的风控都重要基于各自生态内的数据。比如,京东负责人就京东白条的授信机制担当记者采访时体现,消耗记载、配送信息、退货信息、购物评价等数据将决定风险评级。此中,恶意订单、退换货记载等大概影响个人用户的授信。而蚂蚁花呗基于芝麻光荣,芝麻光荣则基于阿里的电商数据和蚂蚁金服的金融数据,同时与公安网等公共机构及相助搭档有着数据相助。买呗现在的规模与蚂蚁花呗、京东白条尚不能相比,但从数据接入的角度来看,这个产物反而具有很强的上风。按照众安保险相干人士的说法,买呗现在接入了蘑菇街的电商数据、央行征信数据、公安数据、前海征信、芝麻光荣等。多元的数据接入低沉了团体的体系风险。现实上,众安保险每进入一个场景,就能得加入景化的数据,再加上其作为金融机构,又能得到第三方金融数据,两者叠加使得买呗的风控本领大大增强。

! T% M$ y6 V/ q/ H; I$ Y若恶意逾期,不管白条、花呗,还是买呗,未来都会影响个人征信只管不少电商平台都在实验接入更多数据源,但小编探询到,现在,总体来说,互联网消耗金融产物的逾期率广泛要比传统的光荣卡高一些,毕竟,光荣卡要求面签,要求开卡者提供工作信息等。但也正因云云,不少大门生、白领等尚无固定收入大概收入水平暂时较低的年轻人群被清除在光荣卡的服务范围之外。于是,有互联网消耗金融产物的产物司理就给小编出了个主意——如果京东白条、蚂蚁花呗、蘑菇街买呗的数据接入央行征信,那么,对应的逾期率大概会大幅降落。此前,本年1月,央行向芝麻光荣、腾讯征信、前海征信、鹏元征信、中诚信征信等8家民营机构发放了个人征信牌照。业内广泛以为,民间征信机构未来将和央行征信相助、互补。以是,如果现在利用蚂蚁花呗,恶意逾期不还,且情节严峻,那么,个人征信受到影响是完全有大概的。不但云云,一些业内人士以为,未来,不管是蚂蚁花呗、京东白条、天猫分期还是蘑菇街买呗,利用第三方网络借贷消耗恣意乱花、大概用来套现都会影响个人光荣记载,进而影响银行个人贷款。这一点,蘑菇街买呗的相干人士也给与了确认,“我们确实有上传征信的资质。”不外,如果用户正常利用这些消耗金融工具,个人征信不但不会受到影响,还能积累光荣,并大概因此沾恩。要知道,马云大帝是这么说的,金融的本质就是做光荣。“以后的互联网金融什么样我不知道,但我知道,要做到本日金融做不到的事,那就要利用大数据,把光荣体系建好。“ |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 00:56:12

发表于 2019-6-13 00:56:12