■互联网金融生态搭建成型,互联网金融渠道龙头代价尽显:公司资讯平台、财经交际平台、互联网生意业务平台和互联网投融资管理四大平台根本搭建成型,而且拥有月UV过亿、日活泼用户近2000万的国内最大规模投资群体。13年以来我们不绝夸大基金贩卖将证实平台代价,公司2014年基金贩卖2298亿,在Q4单季度近千亿的根本上,15Q1基金贩卖再创新高达1264.39亿元,环比增长31.1%,同比增长228.3%;同时公司加鼎力大举度推进权益类基金贩卖,其团体比重由14Q4的31%提拔至34%。因基金贩卖创新高,公司2015Q1业务收入3.83亿元,同比增长251.24%;净利润1.99亿元,同比增长1011.74%,已逾越2014年整年。8 `7 C8 s0 W# W) d* X; b

! O0 ^# z0 d( D8 m

■证券业布局实现突破,有望得到互联网经纪业务入口及全牌照资质:公司公告复盘,积极推进并购同信证券100%股权,收购完成后公司将取得证券业务策划资格(全牌照)。国内最大券商14年经纪业务客户规模不到200万,在“一人一户”放开的大配景下,公司有望借助海量用户、一体化服务体系和更机动的佣金机制得到大规模股票用户,从而拥有互联网券商用户入口,使公司具备覆盖和服务股票、基金两大主流投资群体的本领,有望实现弯道超车跻身一线券商。

* q! G* K9 w3 z N4 l/ ~■布局P2B模式创新有望实现全金融产物覆盖:14年底公司正式布局P2B业务,与传统P2P区别在于,公司将全面借助平台用户规模、充实发挥资金聚集本领,向上游全面临接中大型投资机构,通过业务模式和金融产物创新,实现对团体市场规模凌驾40万亿的各类机构资产管理以及信托、银行理财等金融服务产物的全面覆盖。

, p8 U& h# G" B$ ?■投资发起:在互联网金融大潮和资源市场繁荣配景下,公司互联网金融业务的十足弹性已得到充实表现,待后续财产布局、资质牌照和新业务连续落地,将带来更为广阔的财产空间和极大业绩弹性。我们综合以为中线目的市值3000亿,买入-A评级。

[! V/ K! x% E6 o* g6 B1 Y; w, ]■风险提示:资源市场景心胸颠簸、新业务落地不达预期。

+ f& z0 q. C! y! |

* }$ [1 \/ c3 A5 Q; }

& d% O2 ^5 k9 Z" R

1.金融服务需求空间巨大,互联网渠道代价已充实显现 9 S2 U1 e" R$ x9 x+ h, E# U

1.1住民非存款类投资需求巨大,金融行业厘革起步

0 E2 l3 K( C, d1 ?% s- I$ ~9 B

' M- E3 j! E4 ~. q4 F. U住民非存款类投资需求仍有78万亿空间

+ @4 T& d# j6 j( z9 s

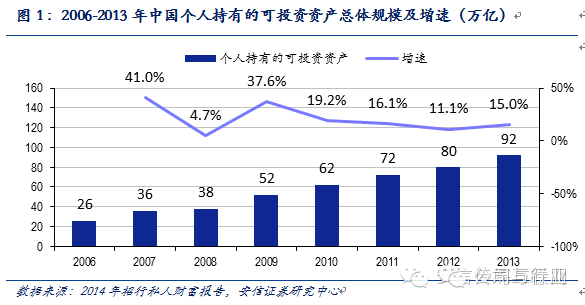

2 p" h* h% T' P7 Z+ m- r, I+ `我国个人持有的可投资资产总体规模从2006年的26万亿增长到2013年92万亿,近五年增速均稳固在11%以上,个人可投资资产总体规模不绝扩大。 . N+ R: J; w* q. e1 `. j

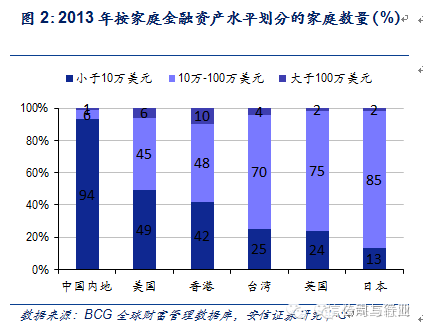

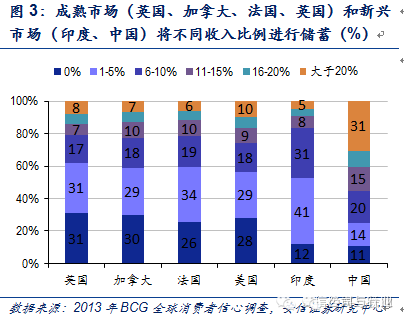

( d+ s4 e. i2 {; }波士顿咨询公司(BCG)环球财产管理数据库表现,财产程度较低(金融资产少于10万美元)的家庭数量占中国当地家庭总数的94%,美国和香港分别为49%、42%,日本仅为13%。以上数据表明中国金融市场的主体客户为平凡家庭的大众性客户,由于达不到银行理财规模及缺乏干系理财知识,凌驾30%的中国消耗者将收入的20%以上举行储备,这一比例在发达国家不凌驾10%,纵然是同为新兴国家的印度该比例也仅为5%,由此可见,中国金融市场主体客户的金融需求未能得到充实满意。

- D3 ^$ o' ?- D7 Y- X0 {7 j _$ z : V& H+ q& s+ a5 E; S : V& H+ q& s+ a5 E; S

/ Y' P& Z0 G4 m5 ^3 ], G. K3 U1 j& r. a- P

余额宝的乐成侧面证实我国住民的理财需求和供给不匹配。将我国的互联网用户通过客户潜力和对电子渠道的继承程度分别,传统金融机构针对的是家庭月收入大于1万元以上的约6340万客户,而余额宝服务的对象重要为月收入在1万以下,对网络金融继承度较高的近2亿客户。2014年6月余额宝上线一周年用户数突破1亿,管理资金突破5000亿元,为国内最大的货币基金。现阶段处于图中灰色地域网络金融继承度不高且收入不高的人群为3.6亿,他们的金融需求还未完全得到满意。

* N2 l. a4 K6 s( L4 } $ x7 j# V3 q+ {

+ i9 t0 ^. F! k) G2 m% z g7 Q

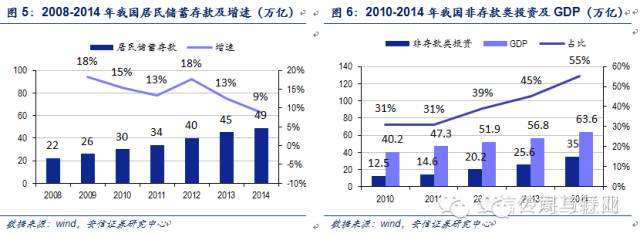

& r- p% T8 E1 a' I' T! W* I停止到2014年,我国住民储备存款到达49万亿,增速逐年放缓,非存款类投资规模35万亿,在GDP占比55%,与美国GDP占比1.8倍相比,我国财产类投资尚有很大的发展空间。按2014年GDP静态估算测算,我国非存款类投资规模尚有78万亿发展空间。

0 K9 O, u9 }4 ~

" q9 ^3 X$ Q/ a9 t! e7 |: w% n! ^

6 f5 q8 ^/ M+ H9 h9 p1 q$ }“互联网+金融”将有助于金融布局转型满意住民潜伏金融需求

' M- ?; T; O' r- _& ^% q/ m互联网因其及时性,利用户可以随时随地享用互联网提供的服务,短时间获取大量信息。

; P' V$ q W: N, `* Q

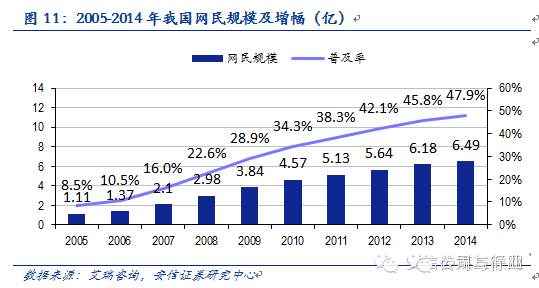

9 i6 I, A% U+ L# }- x停止到2014年底我国网民规模6.49万亿,网络遍及率到达47.9%,互联网成为住民生存中不可或缺的获取信息的方式。 # k" n1 P$ C' \/ i! [+ B1 o5 S

' R8 |: G. K) q2 z+ J6 a: C4 y# b5 f! n ' R8 |: G. K) q2 z+ J6 a: C4 y# b5 f! n

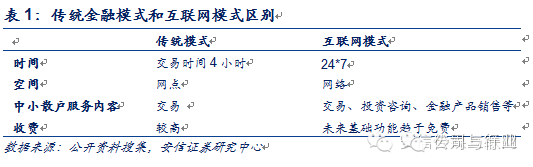

互联网模式有三个方面优于传统金融模式:一是业务时间及服务所在突破了网点所在、时间限定,增长金融便利性;二是中小散户得到服务趋于多样化;三是生意业务佣金低至万分之二点五。

1 f- S! P) R6 S ]# C8 u- F 4 I. {; {+ t& L2 @1 v 4 I. {; {+ t& L2 @1 v

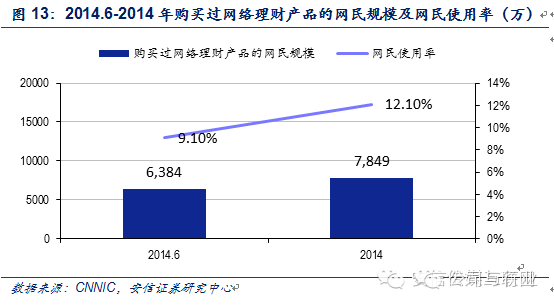

互联网理财规模保持稳固上升,网民利用率增高。停止 2014年12月,购买过网络理财产品的网民规模到达7849万,较2014年6月增长1465万人,网民利用率为12.1%,较2014.6月增长2个百分点。由于收益率下滑和中国股市回暖带来的分流作用,互联网理财根本竣事了其用户规模发作式增长的态势,增速开始放缓,同时新产物扩容速率也有所放慢。 1 _: V/ I5 H( n 1 _: V/ I5 H( n

|  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 00:52:57

发表于 2019-6-13 00:52:57