; F1 N( f+ f! V; Y+ E. I9 L& H ; F1 N( f+ f! V; Y+ E. I9 L& H

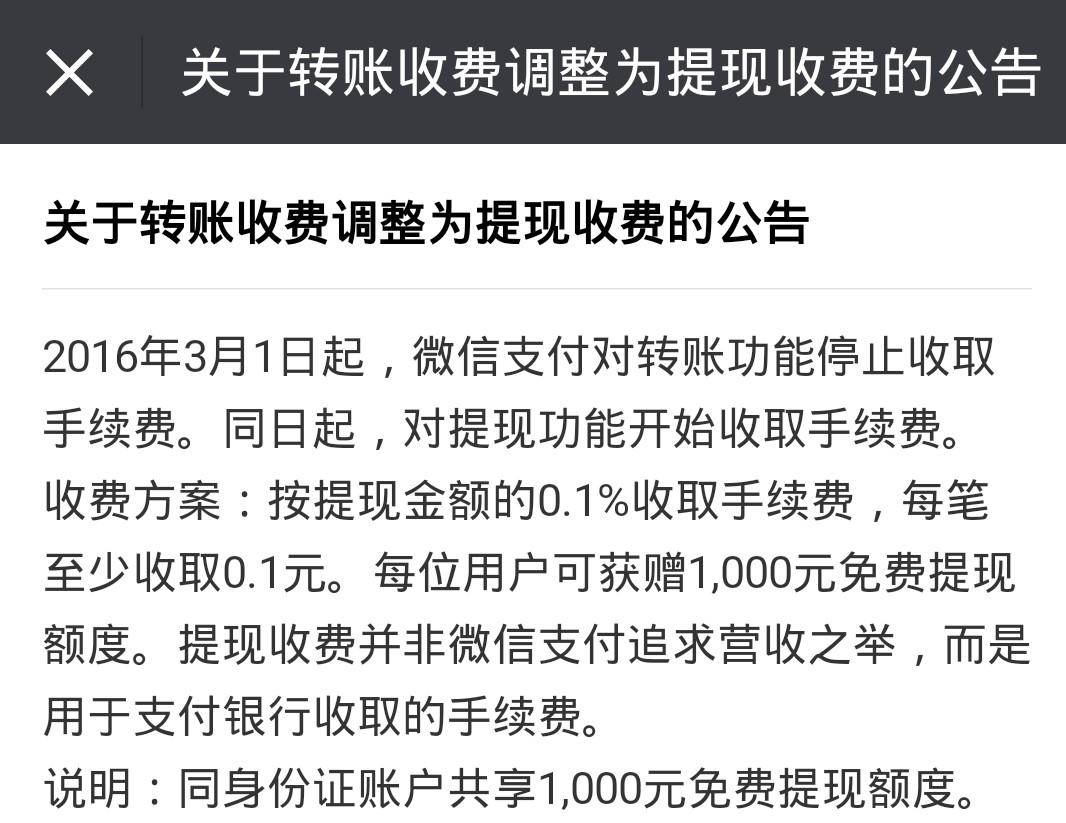

作为一只刚加完班的银行狗,回抵家后一边吃着残羹冷炙一边打开手机看消息。忽然,一条消息映入眼帘:微信提现要收费!打开之后发现是一张截图:8 Q, O/ G/ y, R- v

( z# \9 R( N% h$ f( c6 A) D

4 z9 ?2 m0 D$ f( s 4 z9 ?2 m0 D$ f( s

哦,收费就收费吧,反正很多银行的手机客户端跨行转账都免费了没什么影响,我还是继承用饭好了。) T& {! h( w* ~ S/ v

等等!什么叫“提现收费并非微信付出寻求营收之举,而是用于付出银行收取的手续费”?我仿佛看到了草原上向着斜阳奔驰的神兽群,还能不能让人好好用饭了?银行固然是弱势群体,但是也不是背锅侠好吧。& k; \% Z8 c+ F- p6 e! C3 c

不用饭了,写东西拆穿本相去,汪!1 _5 K/ K' R# B4 N2 e

一、给不明本相的同砚表明下微信公告里提到的转账功能和提现功能

# S- ~" z6 f1 i% }9 ~, z先用各人能明白的语言简朴的表明下包罗微信付出背后的财付通在内的第三方付出公司的运作模式:第三方付出公司有一家紧张的存管银行和很多协办的相助银行,每家银行都有一个大概多个账户用来放客户的资金(收付和汇缴账户为方便明白不睁开说了)。我们往里充值的时间比方发红包,钱从我们的银行卡里扣除后转入第三方付出在你的银行卡所属银行所开立的账户里;而提现的时间就是这个流程反过来,把钱转入你的银行卡而不是给你现金。假如不提现,你的钱就在第三方付出公司的账户里放着,你可以通过其提供的方式检察你在这家公司记账的金额,在微信里的话就表现为“我的零钱”。8 i2 J/ o! N, P* ?. O# v7 |- p

从上面这段形貌里可以看出,大多数情况下第三方付出都是在银行内部举行资金划转操纵,实际必要跨行交易业务的资金笔数相对较少。而第三方付出所谓的跨行转账功能,着实就是分别在两家银行的一笔行内转入和一笔行内转出,以及第三方付出本身的一次假造记账,微信好友之间转账更只是一次假造记账而已。" q' z7 U* q* o) N G

二、那么银行在这个过程中到底向微信收不收钱

; O2 U8 f2 B9 E: \1 w2 ~理论上讲,微信的转账和提现功能大概会涉及银行收取的的偕行转账/代发手续费以及跨行转账手续费。偕行转账前面提到过了不再赘述,跨行转账所大概产生的缘故起因是第三方付出公司并没有与客户绑定银行卡的开户行相助,也就没有在那家银行开户,以是只能借助人民银行的巨细额付出体系以及俗称超等网银的第二代付出体系举行转账。别的,备付金日终划转也有大概产生肯定的跨行费用。

: Q$ l* [, ^' S+ s但是,(对不起我想咆哮一下)地球人都知道银行喜欢要存款啊!微信你背后的财付通攒了那么多存款你放在哪家银行都会同意给你减免交易业务手续费啊!还要倒贴给你钱啊!有本事你把哪家银行收你的钱你公布出来啊!可以选择向收你钱的银行卡的用户收费为什么要找微信付出的全部客户罢手续费啊!跨行手续费也别当捏词啊!人行巨细额付出体系收费但是超等网银不收费啊(虎嗅注:腾讯回应称,超等网银只针对银行免费,只有银行能用,只有银行能用,只有银行能用,第三方付出根本用不了超等网银,只能交买路钱调用银行别的接口)!计划好了根本不消走多少笔巨细额付出体系啊!巨细额付出体系手续费有封顶啊!转多少钱都只要你两百块啊!这还没说你所克制的谁人转账手续费啊!你内部记假造帐关银行什么事啊!不要你收费就甩锅给银行啊!银行不是背锅侠啊!饿着肚子敲字很累的啊!! I4 j& ^+ e2 A( ^; j3 L

; J7 S) W$ e S1 J) _4 ]三、既然银行找微信要钱的大概性不大为什么微信还是要收费% T s7 K% V3 A% |7 B

付出业务本身并不是什么赢利的事变,纵然这次微信收费也不会有多少钱可赚,紧张的是对其所能带来的金融业务拓展及信息网络分析等未来的想象。因此一个很显着的答案就是:收费不是目的,而是对客户的引导和选择。

& w3 \8 a5 k! |' J D微信这个收费的公告有一个很故意思的地方,就是免费提现的额度是累计1000元,而不是常见的在一段时间内给肯定额度,这点估计很多人会感到迷惑。但是假如联合15年12月28号央行出台的《非银行付出机构网络付出业务管理办法》中的相干规定来看,这很显着就是Ⅰ类付出账户的累计限额,换句话来说就是提现收费的对象是微信付出的Ⅱ类Ⅲ类付出账户。那么这两类账户向本人同名银行卡转账按照央行规定是没有限额的。而有较大金额从微信零钱转到银行卡的紧张个人群体是什么人?微商、杂货店早点摊东家等等。这相当于微信实现了对个人收费终端体系中“供给侧”收取手续费的目的。

$ G/ d# c$ N7 q! O j- g那么对个人商户收费,微信就不怕这个群体转投付出宝么?这时间微信提现额度累积上限的作用就开始体现了。众所周知,微信红包的场景极其稳固,借助微信上所沉淀的关系链,在微信上发红包是仅次于实体红包的发放方式,且玩法更加多样,这就使得资金一定会沉淀在微信的零钱中。而对于大部门的红包吸取者来说,一个越用越少的免费提现额度无疑会有一种节省使用的想法,但收到的红包无论怎样要花出去,这就使得使用微信付出消耗的倾向更加猛烈,大大增长了微信付出体系的“需求侧”的规模。同时这对支持微信付出的商户拓展也是极大的利好,假如你是东家,每天有几十个客户问你能不能用微信付出,你会不会去思量在本身的收银机上毗连一个小盒子?: _; {: T: e+ f

总之,这次收费是微信付出在“除了红包别无他物”的尴尬期事后的一次非常有益的实验。在微信红包这个超等稳固的场景根本上发一个收费公告,既可以对个人类商户举行收费,又可以促进微信付出的场景拓展及体内循环,还趁便黑了银行一把,真是一举多得的好本事。固然,假如在运行中真的产生什么标题,微信取消了收费就是,反正发一个公告险些没有资本,却让各家媒体反复的举行免费宣传,这很符合不是么? |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 00:52:20

发表于 2019-6-13 00:52:20