6 f& F: b$ f5 ]3 Q& q 6 f& F: b$ f5 ]3 Q& q

G l/ ]4 z0 Q* W5 o/ o8 h! _1 H/ |5 w5 ^. S" {) `! ]5 {

谁知盘中餐,也没那么简单——从粮价大跌看通缩风险

+ Q4 x" z7 m; E: m

1 B7 q7 E C& g B4 O, E 择要:

3 w. E% ]1 r6 S* C

& e+ ?3 n% @$ X. H5 v% w 金秋十月刚过,秋粮劳绩正当时。但本年入秋以来,粮食主产区的三大主粮收购代价均出现差别程度的下跌。从供需看粮价下行趋势短期难以逆转,将从资源降落角度制约猪肉消耗代价上涨,也意味着此前CPI中唯一上涨因素已经消散,而未来通缩风险将显着升温。

4 ]" _& _, ]9 l3 K) @% d; H+ `/ C, r

+ ]2 w6 h9 F4 ^: f$ e 粮食代价大跌,供需短期失衡1 {- L' U$ D* z1 V5 y

0 u4 ~1 i0 i) R/ Z2 m 三大主粮全线下跌,首现收购价下调。国庆节后大米、小麦代价均出现跳水,玉米代价也创出11年以来新低。本年暂时存储玉米收购价为每斤一元,为08年来初次下调最低收购价,但如今玉米市场价已远低于最低收购价。/ J- t8 c' O, `$ I# l' ~- h

9 J6 `- |* d; N6 A0 L4 Q% ^% w “三量齐升”怪象,改变粮价政策预期。粮食代价大跌,重要受国际粮价低迷和国内粮食库存高企影响。我国粮食产量比年增长,但国家收购临储的行政干预,导致粮食库存储备增长。同时由于我国粮食代价高于国际代价,导致入口量增速迅猛。生产量、入口量、库存量“三量齐增”,加剧了国内粮食供大于求的失衡。而本年粮价下调,代表粮价政策预期生变,从掩护粮价转向促进粮食去库存、并刺激市场需求。

4 H( j7 e1 q9 N+ g: d4 P, L2 a- [- o, s) d" E

国际粮价料连续低迷。美国农业部猜测2015-16年度环球小麦和大豆供大于需的局面将连续,16年玉米、小麦、大豆代价较15年均继承下跌,水稻代价仅微幅增长。

" H! l( ?- o) `* S9 f% ?+ z# W# J6 u: E$ n

豢养资源降落,限定猪价上涨3 \$ _8 B( I( q9 R6 J

+ b# K$ I4 B3 I& [% L+ Y0 Q

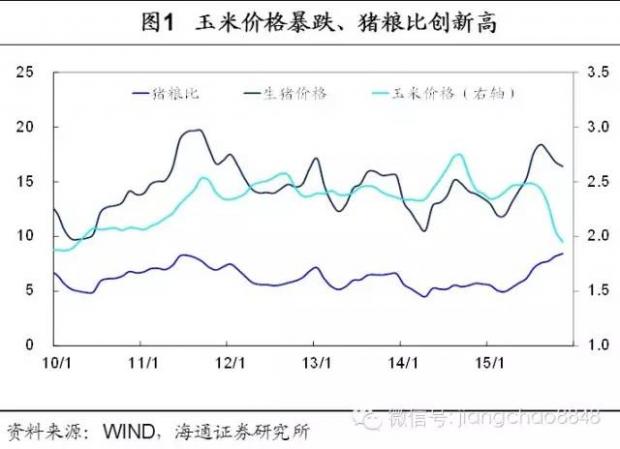

饲料资源降落,支持养殖利润。玉米、大豆等粮食作物是养殖业的紧张饲料质料,近期猪粮比再创8.41的4年新高,远高于盈亏平衡线,支持养殖利润规复,增强养猪户的补栏信心,生猪存栏量自6月见底后迟钝回升,增速连续扩大。

5 E% X3 B& C3 b" L9 G3 ]5 Z

: n. T. t' V. ?/ X 利于规复供给,克制终端猪价。饲料资源降落增强了生猪供给规复本事,同时养殖户利润处于高位,对猪价继承度较高,出栏积极性也较高,近期猪价出现全线回调。恒久看,由于能繁母猪连续去产能,生猪供求将出现短缺局面,猪价极点也因而延后,拉长猪周期。但由于短期供应增长,叠加需求回暖迟钝,四序度猪价缺乏大幅上涨的动力。4 i8 S& D$ M3 Q2 j, Q: K, q- M

% T* d. b; \7 L+ |! ?* P" m; |

PPI连续恶化,经济仍然疲软& d0 W" O" t* z4 K0 ?; L( y

3 ^. }( @! L; v* j/ a, \' K% j; z

9月PPI同比降落5.9%,连续恶化的颓势短难扭转。工业的连续通缩与实体经济不景气高度干系。一方面,产能过剩仍在渐渐消化,工业投资增速大幅下滑,增大经济下滑压力,另一方面,实体经济需求不敷导致工业连续通缩,工业品代价连续走低。

1 f1 L0 \; O/ p* C7 I* S3 }: h3 }" U1 w* P* W: _

通缩风险升温,宽松仍有空间' E# D1 j- j' q* K3 b; k$ a" m

) k, g% I1 ]/ F+ ?% G- [3 | 粮价下跌超预期,而且从供需看粮价下行趋势短期难以逆转,将从资源降落角度制约猪肉消耗代价上涨,也意味着此前CPI中唯一上涨因素已经消散,而未来通缩风险将显着升温。

2 ~# i$ A: w' V; e2 L0 Q0 U. s' |7 m+ t/ D$ O( i% G

当前CPI重新下行,我们下调10月CPI猜测从1.3%至1.2%,下调16年CPI猜测至1%。在可以预见的未来,GDP平减指数难以转正,意味着若央行刻意扭转现实利率上升的局面,当前1.5%的存款基准利率仍存在继承下调空间。只管降息空间受零利率束缚,但物价下行后企业现实融资资源居高不下,宽松周期仍远未竣事。6 L$ i8 G$ @( |# X" |

! k, d- }% X k2 h8 A& X 正文:' E0 E4 G& V; F

9 ~% T3 T/ P; ~$ F N& ^ 1.粮食代价大跌,供需短期失衡

8 I' l: Q- B! z) S; C: o" X

* m4 T; t8 u, V! {* X; k 1.1三大主粮全线下跌,首现收购价下调

+ Y' _. v: C$ X* S; U

) g- a% Q% Q' t& y1 G 金秋十月刚过,秋粮劳绩正当时。但本年入秋以来,粮食主产区的三大主粮收购代价均出现差别程度的下跌。国庆节后,大米、小麦代价均出现跳水,如今现货价与客岁同期相比分别下跌5%、11.5%,为12年以来新低。" o8 \, f' z* L; D

8 X- a4 b g; l# l0 w, B: Z 玉米代价也创出11年以来新低。玉米丰网络中上市、国储陈粮库存富足以及卑鄙需求疲软等因素制约玉米代价,本年5月以来玉米市场价连续走低。在此配景下,9月18日国家粮食局公告,自11月1日起启动本年暂时存储玉米收购,收购价为每斤一元,为08年实行玉米临储政策来初次下调最低收购价。

" J o; @* _6 T. _' n/ \! @$ B" \ ]* [1 v7 g% T

但如今玉米市场价已远低于最低收购价。停止11月2日,天下玉米市场收购均价1781元/吨,即当局最低收购价的8.9折,比客岁同期低14.7%,玉米批发均价2.82元/公斤,比客岁同期低4.7%。0 f* B. n4 ]4 z5 o# i

1 r" T1 C e( U8 W

1.2“三量齐升”怪象,改变粮价政策预期

4 U( \* A( B! N3 x

# {- C/ x3 u6 }& v 粮食代价大跌,重要受国际粮价低迷和国内粮食库存高企影响,也反映国内粮食收购和补贴机制的缺陷。从国际上看,环球大宗粮食总体需求疲弱、产量和库存富足,叠加大宗商品代价团体低迷影响,国际粮价自12年以来连续走低。

8 b# M: D2 L5 h; t8 v; C

! W5 W Y' C# ~6 T; O 从国本相况看,停止14年我国农作物莳植面积为24亿亩,玉米、水稻、小麦是我国莳植面积前三大作物,分别为5.5亿亩、4.5亿亩和3.6亿亩,较04年分别增长了45.9%、6. 8%和11.3%。我国粮食产量已实现十一年连增,比年年产量稳固维持在1.2万亿斤以上,并有望实现十二年连增。' T8 n o, H+ A3 V4 p: b- G

' h( w' p- }8 G3 B, R% [ 回顾汗青,04年国务院全面放开粮食收购市场,同时对重点粮食主产区实行最低收购价政策,05、06年先后启动水稻、小麦最低收购价政策,06年出台暂时存储粮办法,08年启动稻谷、玉米的暂时收储政策。新粮上市后,农民随行就市出售粮食,但如果出现主产区市场代价下跌较多、低于最低收购价时,国家指定企业按最低收购价入市收购,引导市场粮价公道回升,以掩护农民种粮积极性。0 I2 \& Y5 `1 ?1 W& d0 U$ a4 J9 D( O. I

$ p8 J- U. e3 o

但这种行政干预有显着的副作用,此中之一便是导致粮食库存储备增长。国家粮食局称,如今我国粮食库存达新高,各类粮油仓储企业储存的粮食数量之大亘古未有,储存在露天和浅易存储办法中的国家政策性粮食数量之多也亘古未有。预计15年稻谷、玉米、小麦期末库存同比增长10.8%、13%、34.5%。: |/ [3 e" z0 T' u! w" T ^$ i

- q& A9 r$ J0 M D2 f/ ~

同时,由于我国粮食代价高于国际代价,导致入口量增速迅猛。根据海关总署的数据,15年前9个月我国谷物及谷物粉入口量为2608万吨,同比增长81%。

. P6 q8 D$ ]3 S1 D; K Z' m; n7 g: x. h7 E& f5 M2 Q

生产量、入口量、库存量“三量齐增”,加剧了国内粮食供大于求的失衡。而本年以玉米临储收购代价为代表的粮价出现08年以来的初次下调,代表粮价政策预期生变,从掩护粮价转向促进粮食去库存、并刺激市场需求。

( ?! y+ ^2 p4 ^+ D2 I. E

/ V) j9 _6 }/ M( `- c 政策方面,预计“十三五”期间当局对三大主粮的代价调控仍将存在,但为了推进代价机制改革,将镌汰对农产物代价的干预,向市场化定价靠拢,同时或将通过渐渐放弃暂时收储政策,由“代价补贴”向“收入补贴”变革,改善补贴机制,继承掩护农民种粮积极性。1 {7 t- {0 @' e

* u. i( S2 K) z/ c9 z6 h1 F 1.3国际粮价料连续低迷) M5 B7 _" T( k a4 |( |- p: G; @ W

4 W& G" y+ ]* t9 u6 t 恒久以来国内国际粮食代价走势靠近同等,两个市场代价干系性渐渐增强。美国农业部近期公布的10月环球农产物供需陈诉体现,2015-16年度环球玉米和大米猜测产量较前一年度降落3.3%和0.5%,小麦和大豆产量则上升2%和0.35%。从库存消耗比来看大豆与小麦均处高位,供大于需的局面将连续,而大米库存消耗比处于八年来低位,供不应求预期上升。

/ V5 H" M) T: V! e( D) M! R1 d

* c0 E$ J( ~* h! X# H$ d 与此对应,美国农业部猜测16年玉米、小麦、大豆代价较15年均继承下跌,水稻代价微幅增长。预计到2025年除水稻代价较16年上涨约9%以外,其他三种作物代价根本保持稳固。

! n3 ~8 {0 b: e; G O/ e( y3 r) k6 |! n4 c8 L5 L- Y/ I

2.豢养资源降落,限定猪价上涨; b( R0 b7 E D6 K

' @. I' N; p3 R( Q" x 2.1饲料资源降落,支持养殖利润* y2 C8 m% u7 x

# B' {# i: w0 ]$ E0 z' F

玉米、大豆等粮食作物是养殖业的紧张饲料质料。根据我们的测算,养猪户每年每头规模生猪投入的饲料资源约占总生产资源的60%(散养生猪约占50%)。本年邻比年中时,受玉米、豆粕等质料代价下跌影响,猪饲料代价随之显着下行,停止10月尾,饲料资源较8月尾降落20%,生猪头均养殖资源较8月尾降落6%,养猪资源有所降落。

9 N6 ?" {& ]+ S! h% K! t

" {/ |7 I9 k- J3 b, ^% {- U T 饲料资源降落支持生猪养殖利润的规复。2014年中以来,玉米、豆粕代价与猪粮比根本呈反向关系,近期猪粮比再创8.41的4年新高,远高于盈亏平衡线。10月30日自繁自养生猪养殖利润为305元/头,较5月初养殖利润转正上涨了近15倍。

2 C5 }# w1 Z0 _6 x" w% m9 |% i; Y1 [# o

2.2利于规复供给,克制终端猪价

' L0 N1 y& D3 n2 K$ Y2 P

& I: U' U3 U! d h 养殖利润空间扩大,利于增强养猪户的补栏信心和产能规复,从存栏数据看,生猪存栏量自6月份见底后迟钝回升,9月份存栏量环比上升0.6%,增速连续扩大。从供给角度看,饲料资源降落增强了供给规复本事,克制终端猪价。. L, v3 m: U4 ~7 G7 O* {9 a% _7 |: H

8 N3 b6 Y7 P& f! c# U 生猪供给有所规复,同时养殖户利润处于高位,对猪价继承度较高,出栏积极性也较高,数据体现三季度出栏量降幅收窄。而近期猪价全线回调,仔猪、生猪均价较8月尾分别下跌8.7元/公斤、1.7元/公斤,二元母猪价较8月尾下跌140元/头,终端猪肉均价较8月尾跌0.88元/公斤。: F) Z) K& d' H+ E0 `6 g; v4 P

4 F0 s) g% _7 B( [( m

如今行业仍在去产能,9月能繁母猪存栏量为3852万头,较上月小幅镌汰,能繁母猪占生猪存栏比连续降落,分析资金断裂、环保压力增大等因素,使得养殖户补栏幅度较以往大幅降落,供给周期底端仍未显现,这也是本年2、3季度猪价大涨的紧张缘故原由。' |/ i* A8 P7 h% @( ^5 k

7 [/ H$ f- L3 \4 l w! x 恒久看由于能繁母猪连续去产能,生猪供求将出现短缺局面,猪价极点也因而延后,拉长猪周期。但由于短期供应增长,叠加需求回暖迟钝,四序度猪价缺乏大幅上涨的动力。7 Z0 l4 Y) o$ i4 R# K+ S& Z

5 R3 g' ]; h- c/ W

3. PPI连续恶化,经济仍然疲软8 m, @* }# A' H2 E g! C. q

. x, h, f) ^, D/ w5 u

9月PPI同比降落5.9%,连续恶化的颓势短难扭转。工业的连续通缩与实体经济不景气高度干系。一方面,产能过剩仍在渐渐消化,工业投资增速大幅下滑,增大经济下滑压力,另一方面,实体经济需求不敷导致工业连续通缩,工业品代价连续走低。0 F! F& B" e% J+ ~

- ?. R4 s+ N# A 工业产能过剩,产能去化路漫漫。从2012年2月至今,发电装备均匀使用小时每月同比均负增长,此中有18个月同比增速低于-100%。本年2月以来,发电装备使用小时数大幅下滑,表明工业生产状态恶化加剧,产能去化仍在途中。

! ]3 a ^7 o# F6 |! E

- B# {& D& ^! [2 H% w 工业投资大幅镌汰,企业红利不容乐观。固定资产投资当月同比下滑显着,煤炭和钢铁等行业受影响尤甚,15年之后连续负增,9月同比分别降落达38%和28%,靠近汗青最低程度。从工业企业的角度来看,企业红利本事下滑显着,工业品代价下滑,增大了通缩风险。

( V/ O& @( z; f" I* T. B9 C+ L4 b- b f

4.通缩风险升温,宽松仍有空间8 J" G. M0 u2 A, X3 m' K

& S Z2 c2 W6 R2 S2 G# [+ m/ S 央行10月23日启动“双降”,称对基准利率的调解不但要看CPI的变革,但也要恰当参考GDP平减指数。相比于消耗者物价,GDP平减指数反映更全面的物价程度,而3季度GDP平减指数同比-0.66%,较2季度下滑并再度转负,印证总体通缩已成现实风险。+ t* x0 Z5 D# [: J* y$ a7 D

, K. i' V3 ~1 \* u4 N

近期粮价的下跌超预期,而且从供需看粮价下行趋势短期难以逆转,将从资源降落角度制约猪肉消耗代价上涨,也意味着此前CPI中唯一上涨因素已经消散,而未来通缩风险将显着升温。1 w- `5 T- |. N

2 H. B" O5 c {* e 当前CPI重新下行,我们下调10月CPI猜测从1.3%至1.2%,下调16年CPI猜测至1%。在可以预见的未来,PPI降幅难以显着缩窄,CPI低位格局稳固,因而GDP平减指数难以转正。这也意味着若央行刻意扭转现实利率上升的局面,与负的GDP平减指数相比,当前1.5%的存款基准利率仍存在继承下调空间。

, e2 U8 K1 u: c! {! N# C! x& m' K4 Q1 Y$ K0 s6 U

与客岁年末3%的存款利率相比,客岁11月以来的6次降息以后利率已降落一半。固然降息空间受零利率束缚,但物价下行后企业现实融资资源居高不下,宽松周期仍远未竣事。4 D9 G5 h/ I6 G

2 K T! x- }1 g3 k1 I( d

新浪微博:@银板客

( \, q; i, t5 ?: Z 微信公众号:银板客(yinbanke)

! \" N4 C. M: W, h9 t. ]& r/ _6 m7 A; ] 网站:www.ubankers.com! D* E$ p" @$ ^4 [# e

* \ B! p9 ^7 S

泉源:公众号- 姜超宏观债券研究

9 f# o# v Z: U4 r5 j3 R1 y8 b7 B9 I1 v4 c

版权分析: 感谢原作者的辛劳创作,如转载涉及版权等题目,请作者及时与我们接洽,我们将在第一时间处理惩罚,谢谢!

# a# q/ }7 I# j5 i- K4 h$ U% I0 D7 J8 s9 y$ x; H

接洽邮箱: pr@ubankers.com1 c5 G) O) e5 y1 W& L! V

9 ^. t) M0 o, u; W+ k 声明: 本文观点仅供参考,不构成投资发起。在任何情况下,“银板客”官方不对任何人因使用本站发布的任何内容所引致的任何丧失负任何责任。如需咨询投资意见,请咨询其独立的投资顾问。 |

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 00:50:07

发表于 2019-6-13 00:50:07